- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

レイクからの借金の返済が滞り、自己破産を検討されている方もいるかもしれません。

自己破産は返済義務をなくし、取り立てから解放される大きな一歩です。同時に、新たな借り入れやクレジットカードの発行が難しくなるというデメリットも伴います。

まずはご自身の借入額や収入、現在の財産状況を冷静に整理し、最適な解決策を見つけることが大切です。

そして借金の悩みは、弁護士などの専門家へ相談することで多様な選択肢が見えてくるものです。生活の立て直しに向けて、ご自身の抱える悩みを私たちによければお聞かせください。

弁護士法人・響では、借金の悩みに関する無料相談を24時間365日受け付けております。

自己破産だけでなく、任意整理や個人再生など、あなたの状況に合わせた最適な解決策を経験豊富な弁護士がご提案いたします。ご相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

レイクの借金を自己破産すると返済義務がなくなる

レイクなどの消費者金融からの借金でも、裁判所に認められれば自己破産することができます。

自己破産をすると、原則として返済の責任が免除(免責)されます。

その際、申立人(自己破産をした人)が所有する価値のある財産は換価され、そのお金の一部が、レイクの借金の返済に充てられることになります。

自己破産後は、レイクから督促を受けることはなく、契約上の手続きなども基本的に発生しません。

病気などの理由で経済的に困窮し、レイクの借金がどうしても返済できない場合は、自己破産によって生活を立て直すという選択肢もあるのです。

レイクは消費者金融である「新生フィナンシャル株式会社」が提供するカードローンですが、過去に「新生銀行カードローン レイク」「レイクALSA」などとサービス名称や提供会社が変わっています。

(参考:新生フィナンシャル株式会社「沿革」)

自己破産後、レイクからの借り入れはできる?その他生活への影響も

自己破産をすると、レイクからの借り入れはできなくなります。その他にも生活にさまざまな影響、おもにリスクがあります。

自己破産を検討する場合には、それらの影響を踏まえて慎重に判断しなければなりません。

ここからは自己破産後、生活にどのような影響があるのかについて見ていきましょう。

自己破産後、最低5年は新規の借り入れができない

自己破産をすると、レイクを含めた消費者金融、銀行などからの新規の借り入れは、最低5年はできません。

手続きの終了から5〜7年は、信用情報機関に、自己破産をしたという事故情報が登録される(いわゆるブラックリストに載る状態)からです。

信用情報機関とは、クレジットカード・ローンなどの契約内容や、支払い状況(残高や滞納情報を含む)などの信用情報を登録・管理している機関です。

以下の3つの機関があり、それぞれ「加盟している業種」「事故情報の登録期間」が異なります。

| 信用情報機関 | 加盟している業種 | 自己破産後の事故情報の登録期間 |

|---|---|---|

| シー・アイ・シー(CIC) | ・クレジットカード会社 ・信販会社 |

5年間程度 |

| 日本信用情報機構(JICC) | ・消費者金融 | 5年間程度 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・信用保証協会 |

7年間程度 |

新規の借り入れの際は通常、利用者の信用情報が照会されます。

その際に事故情報が登録されていると、「返済能力がない」と判断され、基本的に審査に通りません。

事故情報登録による影響をまとめると、以下のようになります。

- クレジットカードが利用できない

- 引っ越しの際、物件によっては賃貸契約の審査に通りにくくなる

- スマートフォンの分割購入ができない

- 住宅ローンや自動車ローン、キャッシングを含め、新たな借り入れができない

- 子の奨学金やローン等の保証人になれない

事故情報登録による影響について詳しくは、以下の記事を参考にしてください。

レイクからの借り入れは半永久的にできない(社内ブラック)

レイクについては、自己破産後、事故情報の登録が解除されたとしても新規の借り入れは難しいといえます。

これは、レイクの社内で独自に事故情報が管理されている(いわゆる社内ブラック)ためです。

社内ブラックに載ると、レイクだけでなく、レイクの関連会社(SBI新生銀行系列)からの新規の借り入れも、半永久的にできない可能性が高いといえます。

その他の生活への影響

自己破産後の影響は、事故情報登録によるものだけではありません。

その他の生活への影響について、以下で解説します。

- 督促(取り立て)が止まる

- 連帯保証人・保証人が一括請求を受ける

- 配偶者などの家族にバレる

- 手続き期間中は一部の職業・資格に制限がかかる

- 手続き期間中は引っ越し・海外旅行に制限がかかる

- 官報に公告される

督促(取り立て)が止まる

自己破産は自分でもできますが、手続きが複雑かつ、専門的な知識が必要であるため、弁護士に依頼するケースが多くなります。

弁護士は自己破産の依頼を受けると、債権者(お金を貸した側)に自己破産の依頼を受けたことを伝える「受任通知」を行います。

受任通知を送ることによって、債権者からの督促(取り立て)が止まります。そうなれば、精神的にも落ち着いて手続きに臨めるでしょう。

同時に、返済を停止することができますので、毎月の返済負担がなくなることもメリットといえます。

自己破産をすることによる影響の多くはデメリットですが、これは債務者(お金を借りた側)本人にとってはメリットであるといえるでしょう。

連帯保証人・保証人が一括請求を受ける

自己破産をすると、連帯保証人や保証人が一括請求を受けることになります。

自己破産によって借金(債務)が免責されるのは本人だけであり、連帯保証人・保証人は免責されません。

自己破産の手続きをすると、債務者は、「期限の利益」を喪失します。

用語集

用語集契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

期限の利益を喪失すると、連帯保証人・保証人であっても、債権者から一括返済を求められたときに断ることができません。

債権者はそのことを知っていますので、期限の利益が喪失された時点で、一括請求を行う可能性が高いといえます。

しかし、保証人がつくほどの借金は高額であるケースが大半であり、一括での返済は現実的に困難です。

連帯保証人・保証人にその支払い能力がない場合は、連帯保証人・保証人まで自己破産などの債務整理をしなければならないこともあります。

配偶者などの家族にバレる

配偶者などの家族と同居している場合、自己破産をすることで、その事実が知られる可能性は大きいといえます。

家族の所有する財産が、債務者の収入や借金から得たものである場合は、実質的に債務者の財産だと見なされて、回収の対象になることがあります。

ふだんの暮らしで必要なものが処分されるとなれば、借金があることを知られるだけでなく、少なからず負担をかけることになるでしょう。

また、自己破産をする場合は、裁判所にさまざまな書類を提出する必要があります。

書類によっては世帯全体の情報を記入しなければならず、家族に書類の手配を頼む必要があるため、自己破産の手続きをしようとしていることが知られる可能性があるでしょう。

手続き期間中は一部の職業・資格に制限がかかる

自己破産をすると、一部の職業や資格が制限を受けます。そのような仕事を「制限職種」といいます。

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引業者、建設業者、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備業者、風俗営業、質屋など

現在これらの職に就いている場合も、自己破産の手続きが始まると業務ができなくなります。

ただし、自己破産の手続きが終わると、資格や職業に関する制限も解除されます。

ほとんどの場合は破産手続き開始から免責決定までの4〜6ヶ月程度で、もとどおり仕事ができるようになります(「復権」といいます)。

自己破産によって制限を受ける職業・資格については、以下の記事で詳しく解説しています。

手続き期間中は引っ越し・海外旅行に制限がかかる

自己破産の手続き中は、引っ越しをするにも、海外に渡航するにも、裁判所の許可を得なければならないケースがほとんどです。この場合は宿泊を伴う国内旅行であっても同様です。

自己破産の手続きの中でも、債務者に一定の財産がある場合は「管財事件」として扱われます。

管財事件では、財産の調査・処分、破産を認めるかどうかの調査が行われるため、その間はいつでも連絡が取れる場所にいなければなりません。

そのため、連絡が取れなくなる恐れのある引っ越しや旅行に関しては、裁判所の許可が必要とされているのです。

ただし、引っ越しも旅行も「禁止」されているわけではなく、裁判所の許可が得られれば可能です。

自己破産後の引っ越し・海外旅行については、それぞれ以下の記事で詳しく解説しています。

官報に公告される

自己破産をすると、破産者の氏名や住所が「官報」に公告されます。

官報とは、内閣府が発行している国の機関紙のことです。法令などの政府情報を国民に伝える新聞として、行政機関の休日を除き毎日発行されています。

官報は誰でも自由に閲覧できるものであり、その情報は半永久的に残ります。

そのため、官報を日常的に閲覧する業種の関係者には、自己破産の事実が知られてしまう恐れがあります。たとえば、金融機関、警備会社、公務員、旧国営系会社(JR、日本郵政など)などです。

裏を返せば、官報を日常的に目にする機会のない一般の人に知られることはほぼありません。普通に生活しているかぎり、官報に情報が公告されたからといって影響はないでしょう。

自己破産後、官報に公告されるタイミングや掲載期間については、以下の記事で詳しく解説しています。

レイクの借金を自己破産できる条件

レイクの借金を自己破産できる条件は、大きく分けて3つあります。

- 支払い不能な状態であること

- 借金理由が免責不許可事由に当たらないこと

- 借金が非免責債権に当たらないこと

以下で具体的に解説します。

自己破産できる条件については、以下の記事でも解説しています。

支払い不能な状態であること

自己破産の免責を得るためには、裁判所に「支払い不能」状態であることを認めてもらう必要があります。

「支払い不能」とは、債務者に返済能力がなく、継続的に返済のめどが立たないと判断される状態をいいます(破産法第2条11項)。

(定義)

第2条 この法律において「破産手続」とは、次章以下(第十二章を除く。)に定めるところにより、債務者の財産又は相続財産若しくは信託財産を清算する手続をいう。

(中略)

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成十八年法律第百八号)第二条第九項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

※引用:e-GOV「破産法」

支払い不能状態に該当するケースは、以下のとおりです。

- 財産が借金を返済するのに不足している

- 収入が借金を返済するのに不足している

- 支払能力の回復の見込みがない

たとえば、病気などの理由で失業し、今後も借金を返済する見通しが立たないケースなどです。

ただし、失業して収入がない状況でも、貯蓄が十分にあって返済できる見通しが立つ場合は、自己破産は認められません。

最終的に判断するのはあくまでも裁判所です。

裁判所では債務者の借金総額や毎月の返済額、収入や財産、家族構成などさまざまな情報を調査し、総合的に返済能力を判断します。

借金理由が免責不許可事由に当たらないこと

自己破産をするためには、免責不許可事由に該当しないことも条件となります。

免責不許可事由とは、破産法第252条で規定されている「自己破産による免責が認められないケース」です。

免責不許可事由に該当する可能性があるのは下記のような場合です。

- 借金の理由がギャンブル、株式投資、浪費をするためである場合

- 意図的に財産を隠したり、他人にあげたりした場合

- 特定の債権者を優先して返済を行った場合

- 返済する意思がないのに自己破産を前提に借り入れた場合

- 裁判所に事実とは異なる説明を行った場合

- 前回の自己破産(免責)から7年以内に再度自己破産(免責)を申し立てた場合

免責不許可事由に該当した場合は、原則として自己破産は認められません。

ただし、例外的に、裁判所が事情を考慮して免責を許可する場合があります。これを裁量免責といいます。

たとえば、パチンコなどのギャンブルによる借金が原因でも、陳述書などを正直に記載し、手続きに真摯(しんし)に協力すれば、裁量免責がなされる場合があります。

借金が非免責債権に当たらないこと

非免責債権とは、返済義務を免れることができない借金を指します。

「非免責債権」は、公益上の理由や特定の債権者を保護するための、必ず返済しなければならない債権です。

たとえば、租税公課や悪意で加えた不法行為に基づく損害賠償金も非免責債権に当たり、自己破産をしても返済義務は残ります。

レイクからの借金は、非免責債権に該当しませんので、自己破産の対象となります。

以下は、自己破産によって免責されるもの、免責されないもの(非免責債権)を区別した表です。

| 項目 | 免責されるもの | 免責されないもの |

|---|---|---|

| 税金 | なし | すべて |

| 公共料金 | 電気、ガス、上水道 | 下水道 |

| 社会保険料 | なし | 健康保険、年金保険、介護保険、雇用保険、労災保険 |

| 損害賠償金 | 軽過失 | 重過失 |

| 従業員の給料 | なし | すべて |

| 養育費 | なし | すべて |

| 罰金 | なし | すべて |

| 慰謝料 | 悪意のないもの (例:恋愛からの不貞行為) |

生命や身体を害するもの (例:DV) |

非免責債権については、以下の記事で詳しく解説しています。

レイクの借金を自己破産するときの費用

自己破産には「弁護士費用」と「裁判所費用」がかかります。

レイクの借金を自己破産するときの費用相場は、以下のとおりです。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

|---|---|---|---|

| 裁判所への費用 | 約1~3万円 | 約50万円 | 約20万円 |

| 弁護士への費用 | 約30〜50万円 | 約30〜80万円 | 約30〜60万円 |

| 総額 | 約30~50万円 | 約80~130万円 | 約50~80万円 |

上の表のように、自己破産には「同時廃止事件」「管財事件」「少額管財事件」の3種類があります。

どの手続きがとられるかによって費用は異なります。

3つの手続きは申立人が選ぶものではなく、申立人の状況を考慮して裁判所が判断し、いずれかが適用されます。

- 同時廃止事件

債権者に分配するほどの財産がない場合にとられる手続き - 管財事件

申立人に一定以上の財産がある、ギャンブルや浪費などの免責不許可事由がある場合にとられる手続き - 少額管財事件

管財事件を簡略化して行われる自己破産手続き

以下は、いずれの手続きでも共通して発生する費用項目です。

| 項目 | 概要 | 費用の目安 | |

|---|---|---|---|

| 裁判所費用 | 申立手数料 | 裁判所への申立てに必要な収入印紙などの購入費 | 1,500円程度 |

| 予納郵券代 | 債権者に破産した旨を伝える通知を送るための郵送代。債権者の数だけ必要 | 3,000~15,000円程度 | |

| 予納金(※) | 自己破産の手続きにかかる費用として、予め裁判所に納めるお金 | 20~50万円程度 | |

| 弁護士費用 | 相談料 | 弁護士に相談する際の費用 | 1時間につき1万円程度(無料の事務所もある) |

| 着手金(※) | 弁護士に正式に依頼する際に支払う費用。望んでいた成果が得られなかったとしても、返金されない | 30万円程度~ | |

| 報酬金(※) | 問題が解決した際に支払う費用。自己破産の場合、免責許可が決定した場合に支払うお金 | 20万円程度~ |

※自己破産の種類によって異なる

自己破産の費用については、以下の記事で詳しく解説しています。

自己破産以外にもある!レイクの借金を解決する方法

レイクの借金返済が難しい場合の解決方法は、自己破産だけではありません。

借金を解決する債務整理には、自己破産以外にも以下のような方法があります。

- 任意整理

- 個人再生

借金の総額や収入、財産の状況によっては、これらの方法をとった方がリスクを抑えられる可能性があります。

それぞれの方法について、レイク側の対応の傾向とともに見ていきましょう。

レイクの借金を債務整理したときの影響については、以下の記事で詳しく解説しています。

任意整理は将来利息や遅延損害金がカットされる

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカットしてもらい、毎月の返済額の減額や、返済期限の延長などを行う解決方法です。

(※金融機関によってはカットできないこともあります)

任意整理におけるレイク側の対応

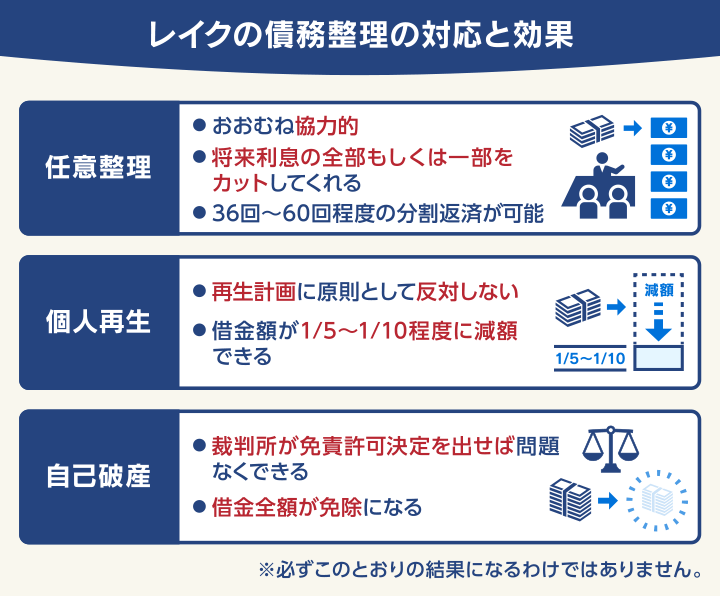

レイクは任意整理に協力的で、将来利息の全部または一部カットに応じてくれます。

また、原則3~5年(36~60回)程度の分割返済に応じてくれます。債務額が多い場合は、最大75回程度の分割を認めたケースもあるようです。

ただし、経過利息・遅延損害金のカットは認めないことが多いようです。

用語集和解までに発生した未払い利息のこと

返済期日に遅延したことによって発生する損害賠償金

また、借入期間が短い場合(1年未満など)は任意整理に応じてくれないこともあります。

任意整理のメリット・デメリット

任意整理の場合、原則的にすべての財産が回収される自己破産と違い、債務整理の対象となる借金を「選べる」というメリットがあります。

住宅ローンや自動車ローンを対象から外せば、家と車を回収されずに済みます。

また、保証人に迷惑をかけたくない場合は、保証人つきの借金を対象から外すことで、保証人が一括請求を受けることを回避できます。

一方で、任意整理にかぎらずすべての債務整理について共通するデメリットとして、ブラックリストに載ることが挙げられます。

| メリット | ・周囲に知られるリスクが低い ・連帯保証人・保証人に迷惑がかかることを避けられる |

| デメリット | ・ブラックリストに載る ・借金の元金は減額されず、返済を続ける必要がある |

任意整理については、以下の記事で詳しく解説しています。

個人再生は借金が5分の1~10分の1程度に減額される

個人再生とは、裁判所に申立てを行うことで、借金を1/5~1/10程度(最低100万円まで)に減額してもらえる可能性のある手続きです。

個人再生におけるレイク側の対応

個人再生には「小規模個人再生」と「給与所得者等再生」があります。

「小規模個人再生」の場合、「再生計画案」についてレイクを含めたすべての債権者のうち、一定数の債権者の同意が必要ですが、レイクは基本的に協力的なので、再生計画案に同意してくれる可能性が高いでしょう。

そのためレイクからの借金のみであれば個人再生は可能で、借金額が5分の1~10分の1程度(最低100万円まで)になる可能性があります。

債権総額の1/2以上を占める大口債権者もしくは、過半数を超える債権者が不同意(反対)の場合は個人再生手続は廃止(中止)となり、個人再生はできません。そのためレイク以外からの借り入れがある場合は個人再生ができない場合もあります。

個人再生のメリット・デメリット

個人再生は、任意整理と比べて、借金額を大幅に減額することができます。

また、自己破産と異なり「財産を残せる」可能性があります。たとえばマイホームも、「住宅ローン特則」を利用し、ローンの返済を続けていくことで、手放さずに済むのです。

一方で、債務整理をする対象を選べませんので、連帯保証人・保証人がついている借金がある場合は、連帯保証人・保証人が一括請求を受ける可能性が高くなります。

| メリット | ・持ち家等の財産を基本的に残せる |

| デメリット | ・ブラックリストに載る ・借金は減額されるが、免除にはならない ・連帯保証人・保証人が一括請求を受ける |

個人再生については、以下の記事で詳しく解説しています。

レイクの借金を自己破産すべきか迷ったら弁護士法人・響に相談を

レイクの借金の解決方法に迷う場合は、弁護士法人・響にご相談ください。

借金問題の解決法は、自己破産だけではありません。

現在、一定の収入があれば、財産を失わずに済む任意整理や個人再生を選べる可能性もあります。

弁護士法人・響は、現在の借金総額や収入、財産の状況などに応じて、借金問題の最適な解決法を提案いたします。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、ご安心ください。

弁護士法人・響は、債務整理の相談実績が80万件以上あります。

相談は24時間365日、無料で受け付けていますので、お気軽にご相談ください。

- 相談実績は80万件以上(*)・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2023年9月時点

レイクの借金を放置するのはNG!期間別の滞納リスク

レイクの借金を放置してしまうと、滞納期間が長引くにしたがってリスクが高まるので、注意しなければなりません。

以下は、滞納期間別に発生するリスクをまとめた表です。

| 滞納期間 | 発生リスク |

|---|---|

| 返済期日翌日〜 | ・レイクの遅延損害金が発生する ・レイクの返済が確認されるまで、レイクから新規の借り入れができなくなる |

| 返済期日数日後〜 | ・レイクから電話やメール、郵便、訪問で督促される |

| 滞納2、3ヶ月〜 | ・信用情報機関に事故情報が登録される(ブラックリストに載る) |

| 滞納3ヶ月〜 | ・レイクから内容証明郵便で催告書や一括請求の通知が届く |

| 一括請求を放置したとき | ・裁判所から訴状や支払督促が届き、差押えなどの法的措置に移行する |

滞納期間が2ヶ月を超えてしまうと、ブラックリストに載ることにより、新規の借り入れができなくなります。

そうなると、その後、一括請求をされても返済することができず、法的措置に移行する可能性が高くなりますので、注意しなければななりません。

滞納によるリスクが大きくなる前に、弁護士に相談し、借金解決の道筋を立てるようにしましょう。

消費者金融からの借金の滞納リスクについては、以下の記事で詳しく解説しています。

レイクの借金を自己破産すると返済義務はなくなりますが、その後レイクからの借り入れができなくなり、その他さまざまな生活への影響が出てきます。

レイクの借金を自己破産するための条件はおもに以下の3つです。

・支払い不能な状態であること

・借金理由が免責不許可事由に当たらないこと

・借金が非免責債権に当たらないことレイクの借金を自己破産するときの費用は、総額で30〜130万円程度です。

自己破産以外にも、任意整理や個人再生など、借金を解決する方法があります。

レイクの借金を自己破産すべきか迷ったら弁護士法人・響にご相談ください。24時間365日、無料でご相談を受け付けています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ