- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

借金返済の重圧や、将来への不安に一人で悩んでいませんか。

督促が止まらず、「このままでは周囲に知られてしまう」という不安を抱えているかもしれません。

自己破産をする際、法テラスを通すことで費用を抑えられるケースがあります。

弁護士費用の立て替えをしてくれる他、生活保護を受給している場合には、返済を猶予・免除してもらうことが可能です。

ただし、利用には収入・資産の条件があり、審査に時間がかかります。

弁護士に依頼すると最短翌日には債権者からの督促をストップすることができますが、法テラスの場合、審査の間は督促を止めることができないというデメリットがあるので、認識しておくことが必要です。

弁護士法人・響では、自己破産に関する相談を24時間365日、無料で受け付けております。

相談は何度でも無料ですので、お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

法テラスを利用した自己破産手続きとは

法テラス(日本司法支援センター)とは、2006年に国が設立した法的トラブルを解決するための総合案内所です。

経済的に余裕のない方に無料で法律相談を行い、弁護士・司法書士の費用などの立替えを行う「民事法律扶助」を提供しています。

| 代理援助 | 裁判所における民事・家事及び行政事件に関する手続、又はそれに先立つ示談交渉等における弁護士又は司法書士費用と実費の立替え |

| 書類作成援助 | 裁判所に提出する書類を司法書士又は弁護士に作成してもらう費用の立替え |

| 法律相談援助 | 弁護士又は司法書士による無料法律相談 |

※引用:法テラス「民事法律扶助のしおり」

民事法律扶助は、かつて日本弁護士連合会(日弁連)が運営していた「財団法人法律扶助協会」の事業を引き継いだものです。法律扶助協会は2007年3月に解散しました。

法テラスについては以下の記事で詳しく解説しています。

法テラスを利用して自己破産手続きをするメリット

法テラスを利用して自己破産するメリットは、次のとおりです。

- 自己破産の費用を抑えられる

- 弁護士費用の分割での償還(返済)が可能

- 相談を担当した弁護士に依頼することができる

- 生活保護受給者は費用の返済が猶予・免除になる

以下で詳しく解説します。

自己破産については以下の記事で詳しく解説しています。

自己破産の費用を抑えられる

自己破産を行うためには、一般的に弁護士に依頼することになります。

自己破産をするための弁護士費用は約50万円程度が必要となりますが、「法テラス」を利用することで費用を抑えることができます。

また生活保護受給者は、立替え費用の返済が猶予・免除になる場合もあります。

| 費用の目安 | 支払い方法 | |

|---|---|---|

| 弁護士事務所 | 着手金:30万円程度 報酬金:20万円程度 合計:50万円程度 |

5~12回程度の分割払いが可能な場合が多い ※事務所によって異なる |

| 法テラス(立替え分) | 着手金:13万2,000円* 実費:2万3,000円 合計:15万5000円 |

月々10,000円もしくは5,000円ずつの分割払い(原則3年以内) |

*債権者1~10社の場合・過払い金がある場合は別途報酬金が必要

※参考:法テラス「民事法律扶助業務」

弁護士費用の立替えや分割返済が可能

弁護士費用がすぐに用意できない場合は、法テラスが立替えをしてくれます。

弁護士費用は、一般的に依頼(委任)する時点で着手金が必要ですが、この制度を利用することで

手元にお金がなくても弁護士に依頼することができるのです。

弁護士費用は法テラスが立替えてくれるため、月々10,000円もしくは5,000円ずつの分割払い(原則3年以内)で返済することが可能です。分割払いの利息も不要です。

| 種別 | 実費 | 着手金 | 立替額合計 |

|---|---|---|---|

| 債権者10社の自己破産申立 | 23,000円 | 132,000円 | 155,000円 |

| 自己破産申立書等作成 | 17,000円 | 88,000円 | 105,000円 |

※引用:法テラス「民事法律扶助業務」から抜粋

相談を担当した弁護士に依頼することができる

法テラスの無料法律相談を担当した弁護士に、そのまま自己破産の手続きを依頼することも可能です。

改めてご自身で弁護士を探す手間がなく、無料相談の延長で自己破産手続きを行ってもらえるのでスムーズに解決ができるといえます。

生活保護受給者は費用の返済が猶予・免除になる

生活保護受給中は、原則として破産手続きが完了(免責確定)するまで立替え費用の返済が猶予されます。

自己破産の手続きは半年~1年程度かかることがあるため、その間は立替え費用の返済をする必要がないのです。

さらに破産手続き終了後も生活保護を受給している場合は、立替え費用の返済が免除される場合もあります。

- 返済猶予:立替え費用の返済が破産手続完了まで猶予される

- 返済免除:立替え費用の返済が免除される

返済免除となるためには、破産手続き完了後に次の書類を法テラスに提出する必要があります。

- 償還免除申請書

- 生活保護受給証明書(免除申請前3ヶ月以内に発行されたもの)

申請後に審査があるため、免除が決定するまでに数ヶ月を要します。また必ず免除になるわけではない点に注意が必要です。

法テラスを利用するデメリットと注意点

法テラスを利用して自己破産をする場合は、弁護士事務所に直接依頼する場合と比較してデメリットがあります。

利用審査に時間がかかる

法テラスを利用するためには利用審査を受ける必要がありますが、これには2週間~1ヶ月程度の期間がかかります。

また審査のために必要な書類(後述)も多いため、準備のための期間も見込んでおく必要があります。

審査とは、手続きの内容や申込者の資力(収入や財産)など、法テラスの援助条件に適していることを確認するものです。

審査の間は弁護士によるサポートを受けることはできず、債権者からの督促や返済もストップしません。

そのため、早期の解決を望む場合は、デメリットとなるかもしれません。

担当の弁護士を選べない

法テラスでは、原則として担当の弁護士を自由に選ぶことができません。

法テラスでは、申込者の居住地区や状況に応じて弁護士が割り当てられます。

しかし、選ばれた弁護士が必ずしも自己破産の解決実績が豊富とはかぎりませんし、ご自身との相性がいいとも限りません。

そのため「自己破産の解決実績豊富な弁護士を選びたい」「自分と相性の良さそうな弁護士を選びたい」といった希望がある場合は、制約があると感じるでしょう。

しかし、「持ち込み方式」を利用することである程度自由に弁護士を選ぶことができます。

「持ち込み方式」ならある程度弁護士を選ぶことができる

「持ち込み方式」を利用することで、法テラスと提携契約している弁護士の中から、ご自身で弁護士を選ぶことができます。

持ち込み方式とは、ご自身が気に入った弁護士事務所へ直接相談して、法テラスの利用を依頼することです。

依頼できるのは法テラスと提携契約している弁護士に限られるため、あらかじめ弁護士事務所に法テラスの利用が可能か確認しておきましょう。

法テラスのWebサイトでも、法テラスの提携契約弁護士を調べることができます。

1 お近くの法テラス(地方事務所一覧)から居住地域を選択

2 右メニューの「契約弁護士・司法書士名簿」をクリック

契約弁護士の名簿を見ることができます。

※法テラスと契約している弁護士・司法書士全員を掲載しているわけではありません。

なお相談や受任についてはそれぞれの弁護士・司法書士の判断となるため、必ずしも依頼できるわけではありません。

※弁護士法人・響は法テラスの利用はできません。

(オフィスのある都道府県在住で生活保護受給の方は一部利用できる場合もあります)

無料法律相談は1回30分・同じ内容は3回まで

法テラスの無料法律相談には、次の制限があります。

- 1回30分程度

- 1つの問題につき3回まで

実際に自己破産を行うためには、さまざまな資料の準備や裁判所とのやりとり、裁判所への出廷なども必要となるため、30分×3回では解決には至らないといえます。

予納金と管財費用は自身で用意する必要がある

法テラスの立替え制度は、裁判所に納める「予納金」と「管財費用」は立替えの対象外です。

・予納金:破産手続きが開始される際に裁判所へ支払う手数料(1万~3万円程度*)です

*同時廃止事件の場合

・管財費用:「管財事件」となった場合に破産管財人へ払う報酬(20万円程度)です。

用語集

用語集自己破産の手続きの一つで「清算できる財産を所有している」および「免責不許可事由の疑いがある」場合に適用される手続きです。管財事件になると、裁判所によって破産管財人が選任されます。

これらの費用は、申込者自身で用意する必要があります。

予納金や管財費用の金額は裁判所によって異なるため、あらかじめ法テラスや裁判所に確認しておくとよいでしょう。

自己破産の費用については以下の記事で詳しく解説しています。

法テラスで自己破産の相談ができる条件

法テラスの民事法律扶助制度を利用するためには、次の条件があります。

●無料法律相談を受けられる条件

- 収入が一定額以下である

- 保有資産が一定額以下である

- 民事法律扶助の趣旨に適している

●立替え制度を利用する条件

費用立て替え制度を利用するには、上記に加えて次の条件も満たす必要があります。

- 勝訴の見込みが一定程度ある

以下で詳しく解説します。

収入が一定額以下である

法テラスは、次のような収入要件に該当しないと利用できません。

申込者及び配偶者の手取り月収額(賞与を含む)が下表の「手取り月収額の基準」を満たしていること。

申込者が家賃・住宅ローンを負担している場合は、加算限度額までを基準額に加算できます。

収入基準は家族の人数によって異なりますが、申込者と配偶者の合算であることに注意が必要です。

| 家族人数 | 手取り月収額の基準* | 家賃・住宅ローンを負担している場合の加算限度額 |

|---|---|---|

| 1人 | 18万2,000円以下 | 4万1,000円以下 |

| 2人 | 25万1,000円以下 | 5万3,000円以下 |

| 3人 | 27万2,000円以下 | 6万6,000円以下 |

| 4人 | 29万9,000円以下 | 7万1,000円以下 |

*政令指定都市などの大都市部では1割増となります。

引用:法テラス「無料の法律相談を受けたい」

保有資産が一定額以下である

法テラスを利用するには、次のような資産要件に該当しないと利用できません。

申込者及び配偶者の所有する不動産や有価証券の時価と現金、預貯金の合計額が、下表「資産合計額の基準」以下であること。

無料法律相談の場合は、現金と預貯金の合計額のみで判断します。

| 家族人数 | 資産合計額の基準 |

|---|---|

| 1人 | 180万円以下 |

| 2人 | 250万円以下 |

| 3人 | 270万円以下 |

| 4人 | 300万円以下 |

代理援助・書類作成援助を申し込む場合は、上記の基準に加えて、次の要件も加味して資力を判断します。

- 申込者と配偶者の有する現金、預貯金、有価証券、不動産等の時価を合算した額が「資産基準」を超えないこと。

- 申込者等と同居している家族の収入は、家計への貢献の範囲で申込者等の収入に合算。

- 同居の家族から食費等生活費の援助を受けている場合には、一定額を申込者等の収入に加算。

- その他、別居の親族に定期的に生活費等を送金している場合や、事件の相手方ではない配偶者と別居している場合には別の条件により資力を判断。

※詳しくは法テラス事務所にご確認ください。

民事法律扶助の趣旨に適している

いやがらせなどの報復的な感情を満たしたり、宣伝のために法テラスを利用することはできません。

民事法律扶助制度は、経済的に余裕がない人に弁護士費用などを援助し、憲法で規定されている「誰もが裁判を受ける権利」を保障する制度と位置づけられています。

そのため正当な理由があれば、法テラスを利用することに問題はありません。

第32条 何人も、裁判所において裁判を受ける権利を奪はれない。

※引用:e-GOV「日本国憲法」

勝訴の見込みが一定程度ある

法テラスの費用立替え制度を利用するためには「勝訴の見込みがないとはいえない(一定程度ある)」ことも、条件になります。

自己破産の場合は、手続きによって免責許可になる見込みがある事件(案件)が当てはまります。

自己破産手続きでは「免責不許可事由」に該当すると原則として免責が認められません。そのため立替え制度の利用ができない場合もあります。

- 浪費または賭博、その他の射幸行為による借金(ギャンブル・株・FXなどによる借金)

- 返済不能であるとわかっていながら借入れた借金

- 過去7年以内に自己破産による借金の免除を受けている

- 財産などに関する帳簿・書類の隠滅・偽造・変造 など

免責不許可事由については以下の記事で詳しく解説しています。

【独自取材】法テラスで自己破産した方の体験談

当メディアでは、実際に法テラスを利用して自己破産した方への独自取材に成功しました。以下で紹介します。

- 体験談1 生活保護受給により自己破産費用が全額免除になった例

| 【債務額】 | 約15万円 |

|---|---|

| 【年収】 | 収入なし(生活保護受給中) |

【自己破産の経緯】

喘息などの病気のために働けなくなり、収入がなくなりました。その時点で、アパートの退去費用と車の修理代約15万円が払えない状況でした。

市役所の福祉課で相談したところ生活保護の申請を勧められましたが、その前に15万円の返済が必要とのこと。親族から借りることも難しいことをお話すると、法テラスによる自己破産を紹介してくれました。

【法テラスによる自己破産の流れ】

法テラスに連絡して福祉課の紹介だというと、すぐに弁護士を紹介してくれました。法テラスの審査には1ヶ月ほどかかりましたが、特に問題なく承認されました。

その後は弁護士とのやりとりを行い、指示された書類などを提出すると、手続きはすべて行ってくれました。私は裁判所に行くこともなく、約3ヶ月程度で自己破産(免責)になりました。

費用は本来126,000円必要でしたが、生活保護の受給も承認されたので全額免除*になりました。

*編集部注:償還免除制度を利用。利用には終結決定以降に申請が必要です。

【法テラスの印象】

弁護士さんはとても親切で、定期的に進捗を連絡してくれるなど安心しておまかせできました。自己破産はもっと大変なものだと思っていましたが、あっさり終わったという印象です。

法テラスは弁護士さんを紹介してくれる窓口という印象で、手続きもすんなりいったので特に悪い印象はありません。

- 体験談2 年収510万円でも法テラスで自己破産できた例

| 【債務額】 | 約110万円 |

|---|---|

| 【年収】 | 510万円 |

【自己破産の経緯】

娘が私立学校を受験したため学費が高額となり、クレジットカードのキャッシングで110万円ほど借入れをしました。常にお金が足りない状況で、日常品の買い物のためにリボ払いを利用したら、すぐに限度額いっぱいになり使えなくなってしまいました。

そこで、区役所の窓口経由で社会福祉協議会に相談しました。

社会福祉協議会へ出向くと、すぐに弁護士が相談にのってくれ「このままでは毎月の返済は続けられない」「自己破産がいいのでは」と提案してくれました。

しかし弁護士費用が払えないことを伝えると、弁護士が法テラスの利用を申請してくれました。

収入要件に引っ掛かりそうでしたが、医療費と学費の控除でぎりぎりクリア。審査には2週間ほどかかりました。

※法テラスの民事法律扶助制度を利用するには、収入等が一定額以下であることなどの条件があります。

【法テラスによる自己破産の流れ】

自己破産の手続きは、ほぼ弁護士におまかせしました。

自己破産の申立てに3ヶ月ほどかかり、その後1ヶ月ほどで手続き開始決定に。しかし支出が多いことで浪費を疑われて少額管財事件となり、免責までに約8ヶ月ほどかかりました。

少額管財となったため裁判所の予納金が20万円必要となりましたが、親族に援助してもらいました。また弁護士費用は約15万円でしたが、法テラスの立て替え制度を利用して分割払いで返済することにしました。

【法テラスの印象】

弁護士費用が約15万円と安く、すぐに払わなくていい点も助かりました。

対応してくれた弁護士さんも親切で印象は良かったです。ある程度収入があるため法テラスが利用できるか微妙でしたが、弁護士さんが医療費控除と教育費控除*についてもしっかり計算してくれたおかげで利用することができました。

*編集部注:立替制度を利用するためには収入等が一定額以下であることが条件ですが、医療費、教育費などの出費がある場合は相当額が控除されます。

※記載の内容は個人の見解も含まれており、内容を保証するものではありません。

法テラスで2回目の自己破産もできる?

自己破産をすることや法テラスの利用に回数制限はないため、2回目の自己破産を法テラスで行うことは可能です。

しかし2回目の自己破産を行うためには、次のような2つの条件があります。

・前回の自己破産から7年以上たっている

原則として、 2回目の自己破産をするには、1回目の自己破産から7年以上経過している必要があります。

これは破産法252条1項10号に規定されたものです。

7年以内の自己破産は「免責不許可事由」にあたり、基本的に自己破産が認められません。

・自己破産の理由が前回と異なる

2回目の自己破産の原因が1回目と同様な場合は、免責を認められることが難しくなります。

一度借金の返済を免除されたにもかかわらず、もう一度同じ原因で借金を負い「反省していない」と判断されると自己破産が難しくなるのです。

特に浪費やギャンブルなど借金の原因が免責不許可事由に当てはまる場合は、1回目は裁量免責が望めることがありますが、2回目はとても難しくなります。

用語集免責不許可事由に当てはまるケースでも、破産に至った経緯や事情を考慮して裁判所の裁量で免責を認めること

※参考:破産法252条2項

また、2回目の自己破産は「同時廃止」ではなく「管財事件」になる可能性が高いため、費用や時間が多く必要となる場合もあります。

法テラスでは管財費用は支援の対象外となるため、破産管財人への報酬(約20万円~)は、ご自身で用意する必要がある点も注意が必要です。

同時廃止と管財事件については以下の記事で詳しく解説しています。

法テラスで自己破産手続きする際の必要書類

法テラスを利用して自己破産をする場合には、さまざまな書類や資料を提出する必要があります。

必要な書類は、大きく分けると次のような種類となります。

- 本人確認のための資料

- 収入を証明する資料

- 資産を証明する資料

- 割賦償還に用いる口座に関する資料

- 償還免除申請関係に関する資料

- 自己破産の事実確認に必要な書類

弁護士に相談することでこれらの書類・資料作成のサポートをしてくれるので、あまり心配することはないといえるでしょう。

以下で詳しく解説します。

本人確認のための資料

本人及び同居家族を確認するための資料として、援助申込みから3ヶ月以内に発行された住民票が必要です。

| 資料名 | 発行時期・注意点 | |

|---|---|---|

| 日本国籍の方 | 住民票(本籍・筆頭者・続柄・世帯全員) | 援助申込みから3ヶ月以内に発行されたもの 世帯人数が1人の場合は「世帯全員」の記載があれば「続柄」の記載がなくても可 |

| 外国人の方 | 住民票(在留資格・在留期間・在留期間満了日) | いずれか1点 住民票は援助申込みから3ヶ月以内に発行されたもの |

| 在留カード | いずれか1点 住民票は援助申込みから3ヶ月以内に発行されたもの |

|

収入を証明する資料

収入を証明するための資料として、次のいずれか提出しやすいもの1点が必要です。1点で確認できない場合は、複数の提出を要求される場合もあります。

| 資料名 | 発行時期・注意点 | |

|---|---|---|

| 給与生活者 | 給与明細 | 直近2ヶ月分 |

| 賞与明細 | 直近のもの | |

| 源泉徴収票 | 直近のもの | |

| 課税(所得)証明書 | 直近のもの | |

| 非課税(所得)証明書 | 直近のもの | |

| 自営業者 | 確定申告書の写し | 確定申告書の写し直近1年分 収受印があるもの e-Taxの場合は受付結果を添付 |

| 課税証明書 | ||

| 生活保護受給者 | 生活保護受給証明書 | 援助申込みから3ヶ月以内に発行されたもの |

| 生活保護(開始・変更)決定書 | 援助申込みから3ヶ月以内に発行されたもの | |

| 生活保護受給者証 | 現状を反映しているもの | |

※年金受給者、無職の方は別途資料が必要です。

資産を証明する書類

資力の確認および資産を証明するための資料として、次のものが必要です。

| 資料名 | 発行時期・注意点 |

|---|---|

| 資力申告書* | 規定の書式に記入のうえ提出 |

| 固定資産評価証明書 | いずれか1点 不動産全部事項証明書が必要な場合もある |

| 固定資産税納税通知書 | いずれか1点 不動産全部事項証明書が必要な場合もある |

*生活保護受給中の方以外

割賦償還に用いる口座に関する資料

立替え費用を分割払いで返済する割賦償還を利用する際には、次の資料が必要です。

| 資料名 | 注意点 | |

|---|---|---|

| 自動払込利用申込書兼預金口座振替依頼書の写し | ||

| 支払方法登録届* | ||

| 口座情報が確認できる書類の写し | 通帳の写し(キャッシュカードの写し) | いずれか1点 |

| Web口座画面の写し | いずれか1点 | |

*金融機関口座からの自動引落し以外の方法で支払う場合に提出

償還免除申請関係に関する資料

立替費用の返済免除を利用する際には、事件の終結決定以降に法テラス本部・免除係へ次の資料を提出します。

| 資料名 | 注意点 |

|---|---|

| 償還免除申請書 | 被援助者(法定代理人など)の署名が必要 |

| 破産事件特例用免除に関する確認票 | |

| 確認票に記載された資料 |

※生活保護受給者は生活保護受給証明書が必要です。

自己破産の事実確認に必要な書類

自己破産の事実を確認するために、次の資料が必要です。

| 資料名 | 注意点 |

|---|---|

| 債務一覧表 | 同一の業者からの借入れは一つにまとめて記載する |

※参考:法テラス「民事法律扶助」「審査に必要な書類」

※生活保護受給者は必要書類が異なります。詳細な必要書類については利用する法テラス事務所へ確認してください。

法テラスでの自己破産手続きの流れと期間

法テラスを利用して自己破産するためには、通常の手続きとは異なり、利用するための審査が必要です。

また法テラスの代理援助・書類作成援助を受けるためには、必ず無料法律相談を受ける必要があります。

おもな手続きの流れは、次のようになります。

- 電話・メールで問い合わせする

- 紹介された法テラス事務所へ無料法律相談の予約をとる

- 法テラス事務所で無料の法律相談を受ける

- 審査~援助開始決定

- 自己破産申立て書類の作成・申し立て

- 裁判所で破産審尋をうけて破産手続き開始決定

- 免責許可決定(もしくは不許可決定)

- 事件終了

法テラスを利用する場合の手続きの流れとおおよその期間を、以下で詳しく解説します。

電話・メールで問合せする

まずは「法テラス・サポートダイヤル」へ電話で問い合わせをします。電子メールでの問い合わせも可能です。

法制度や手続きについて無料で教えてくれます。無料法律相談を希望する場合は、居住地域に近い法テラス事務所を紹介してくれます。

●電話

法テラス・サポートダイヤル

0570-078-374

受付は平日9時~21時・土曜日17時まで(祝日、年末年始を除く)

●メール

電子メールによる情報提供入力フォーム

利用規約を確認・同意のうえ入力フォームから必要事項を入力して送信します

受付は24時間年中無休

※弁護士による相談ではありません。

紹介された法テラス事務所へ無料法律相談の予約をする

紹介された法テラス事務所の窓口もしくは電話で、無料法律相談を申し出ます。

その際には、無料相談のための要件を満たしているかを確認するために、次のようなことを聞かれます。あらかじめ用意をしておきましょう。

- 相談の内容

- 収入

- 家族構成

- 家賃もしくは住宅ローン額

- 保有資産(現金・預貯金額)

- 相談日時

※参考:法テラス「民事法律扶助業務」

無料法律相談を受ける条件を満たしていることが確認されたら、面談相談を予約します。

※利用の条件はこちらをご確認ください。

法テラス事務所で無料の法律相談を受ける

予約の日時に法テラス事務所へ行き、弁護士もしくは司法書士の無料法律相談を受けます。

相談は1回につき30分、同じ問題につき3回までです。

※代理援助・書類作成援助を受けるには無料法律相談を受ける必要があります。

審査~援助開始決定

無料相談後に弁護士に依頼するためには、資力などを詳しく確認する審査があります。審査には2週間~1ヶ月程度かかります。

審査基準を満たしていれば援助開始決定となり、法テラスが弁護士費用(着手金・実費)を立替えてくれます。

立替え費用は、毎月分割払いで返済します。

自己破産申立て書類の作成・申立て

弁護士によって自己破産申立て書類を作成します。2~3ヶ月を要する場合があります。

申立て書類ができたら、債務者が居住している地域の管轄地方裁判所へ、自己破産の申立てをします。

裁判所で破産審尋を受けて破産手続開始決定

裁判所で自己破産申立てが受理されると、破産手続き開始となります。(1週間程度)

その後は裁判所の手続きが進行します。(詳細は下図を参照ください)

免責許可決定(もしくは不許可決定)

裁判所が免責許可を決定します。この段階で借金は免責となり、職業や資格の制限も解除(復権)されます。

破産手続開始決定から免責許可決定(確定)までは、3ヶ月~半年程度かかります。

自己破産手続きの流れについては以下の記事で詳しく解説しています。

事件終了

すべての手続きが終わると、事件終了となります。

事件の種類や性質などに応じて、弁護士の報酬金が決定します。

弁護士事務所へ直接依頼するとメリットが多い

自己破産をするには、法テラスを利用せず、直接弁護士事務所に依頼することも可能です。直接依頼することのメリットは多くあります。

弁護士事務所へ直接依頼するメリットを以下で詳しく解説します。

※法テラスを利用しない場合は、正規の弁護士費用が必要となります。

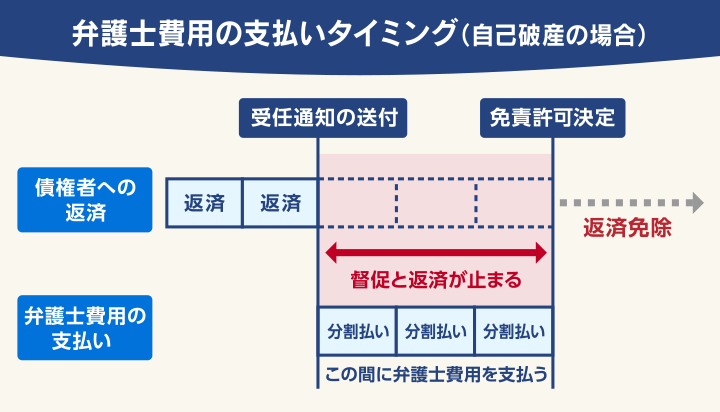

受任通知の送付により督促が最短即日で止まる

弁護士に自己破産の手続きを直接依頼するメリットの1つに「すぐに督促・返済を止められる」という点があります。

弁護士は自己破産を受任すると、債権者に対して「受任通知」を送付します。受任通知が債権者に届くと、督促や返済がストップします。

そしてそれ以降の債権者とのやり取りは、弁護士が窓口になってくれます。

弁護士法人・響では依頼を受けてから最短即日~2日程度で受任通知を送付するため、迅速に督促・返済を止められます。

用語集債務整理の依頼を受けた弁護士・司法書士が、金融機関や貸金業者などの債権者に「代理人として手続きを進める」ことを知らせる通知です。「介入通知」と呼ばれることもあります。

受任通知については以下の記事で詳しく解説しています。

費用をすぐに用意できなくても相談・依頼できる

弁護士事務所に依頼(委任)する場合は、まず着手金を支払うことになります。

多くの弁護士事務所では、着手金の3~12回程度の分割払いに対応してくれることがあります。

そのため、すぐに費用を用意できなくても依頼することができるのです。

前述のとおり、弁護士に依頼すると受任通知の送付により督促・返済がストップします。

その間に弁護士費用を用意したり、分割払いで払うこともできるでしょう。

弁護士法人・響は、着手金の分割払いも可能です。

| 着手金 | 委任契約を交わし弁護士が業務を開始するとき |

| 報酬金 | 自己破産手続が終了し免責許可決定になったあと |

借金問題の解決経験が豊富な弁護士を選べる

弁護士事務所に直接依頼するメリットは、借金問題の解決経験が豊富な弁護士を選べることにあります。

借金問題の解決には自己破産以外にもさまざまな方法があるため、豊富な実績がある弁護士に依頼することで、スムーズに解決できるでしょう。

弁護士法人・響は債務整理の問合せ・相談実績が80万件以上、解決実績も豊富です。

また、弁護士に相談することで自己破産に限らず、最適な解決方法を提案してもらえます。

債務整理には、自己破産以外にも「個人再生」「任意整理」「過払い金返還請求」などの選択肢があり、状況によってはそれらの方法のほうがより良い解決策になる場合も少なくありません。

弁護士に相談することでご自身にふさわしい方法を選択でき、納得のいく解決へ近づけるといえるのです。

自己破産以外の解決方法には、次のような方法があります。

●任意整理

裁判所を介さずに直接債権者と交渉することで、おもに利息(将来利息)をカットしてもらい、元金を3~5年で分割返済していく方法です。

任意整理については以下の記事で詳しく解説しています。

●個人再生

裁判所を介して借金総額を1/5~1/10程度に減額してもらい、原則3年(最長5年)で返済する方法です。※減額の下限は100万円。

「住宅ローン特則(住宅資金特別条項)」を使うことで、ローンの返済をしながら家に住み続けることも可能です。

個人再生については以下の記事で詳しく解説しています。

●過払い金返還請求

2010年6月以前に貸金業者から借入れをしている場合は、「過払い金返還請求」を行うことで、過払い金が返金されたり、借金に充当して完済や減額できる可能性があります。

過払い金返還請求については以下の記事で詳しく解説しています。

自己破産以外の方法では借金の全額が免除になるわけではなく、一部の返済義務が残ります。そのため、ある程度の収入があることが条件になります。

借金を早期解決したい方は弁護士法人・響にご相談ください

「借金問題をできるだけ早く解決したい」「自分に合った債務整理の方法を知りたい」などという方は、弁護士法人・響へご相談ください。

借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

債務整理を依頼いただくと最短即日~2日程度で受任通知を送付するため、迅速に督促・返済を止められます。

弁護士法人・響は24時間365日相談受け付け、全国対応可能。

相談は何度でも無料、着手金の分割払いも可能ですので、初期費用は必要ありません。

まずはお気軽にご相談ください。

※弁護士法人・響は法テラスの利用はできません。

法テラスを利用して自己破産手続きをするメリット

・自己破産の費用を抑えられる

・弁護士費用の立替えや分割返済が可能

・相談を担当した弁護士に依頼することができる

・生活保護受給者は費用の返済が猶予・免除になる法テラスを利用するデメリットと注意点

・利用審査に時間がかかる

・担当の弁護士を自由に選べない

・無料法律相談は1回30分・同じ内容は3回まで

・予納金と管財費用は立て替えの対象外法テラスで自己破産の相談ができる条件

・収入が一定額以下である

・保有資産が一定額以下である

・民事法律扶助の趣旨に適している

・勝訴の見込みが一定程度ある弁護士事務所へ直接依頼するメリット

・受任通知の送付により督促が最短即日で止まる

・費用をすぐに用意できなくても相談・依頼できる

・借金問題の解決経験が豊富な弁護士を選べる借金を早期解決したい方は弁護士法人・響にご相談ください

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ