- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「自己破産すると自分の生活はどうなっちゃうんだろう」

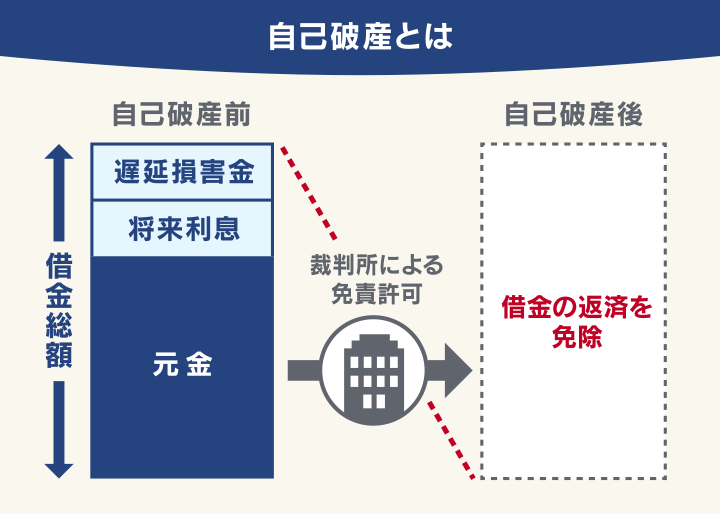

自己破産をすると、原則として一部を除きすべての借金の返済義務が免除(免責)されます。

しかし、自己破産が生活に大きく影響を与えることも事実です。

例えば、持ち家や車など、時価20万円を超える財産については手放すことになります。

他にも保証人になってくれた方へ影響が出る可能性も高いです。

「借金が苦しくて自己破産を検討している」という方は、弁護士法人・響にご相談ください。

借金総額や収入などによっては、自己破産以外の解決方法を提案できる場合もあります。

24時間365日、無料相談を行っておりますので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産するとどうなる?

自己破産は、裁判所を介して借金返済を免除してもらう手続きです。借金が帳消しになるというメリットがある一方で、生活への影響も大きくなります。

それゆえ、検討する場合は影響をしっかり認識する必要があるでしょう。

以下、自己破産で影響が生じやすいものについて、一つ一つ解説していきます。

※リンクをクリック(タップ)すると、該当のトピックに移動します。

| 借金の返済義務はどうなる? | 一部を除きすべての返済義務が免責(免除)される |

| 借金の取り立てはどうなる? | すべてストップする |

| 持ち家はどうなる? | 時価20万円以上であれば換価配当のため手放すことになる |

| 車はどうなる? | 時価20万円以上であれば換価配当のため手放すことになる |

| その他の財産はどうなる? | 家具や家電など、自由財産と認められるものは残せる |

| 保証人・連帯保証人はどうなる? | 原則として残額の一括請求を受ける |

| 家族はどうなる? | 同居している場合は生活に影響が出る可能性が高い |

| 仕事はどうなる? | 一部の職業は一定期間、仕事ができない可能性がある |

| 信用情報はどうなる? | 事故情報が5〜7年程度登録される |

| クレジットカードはどうなる? | 最低5〜7年間利用できない |

| ローンはどうなる? | 最低5〜7年間利用できない |

| 携帯電話(スマホ)はどうなる? | 滞納や端末代金の分割払いをしていれば、解約される |

| 賃貸契約はどうなる? | 信販系の家賃保証会社を利用することができない |

| 自己破産の事実は周囲にバレる? | 氏名、住所、手続きの開始決定日などが官報を介して公告される |

| 引っ越しはどうなる? | 手続き期間中、裁判所の許可が必要なケースがある |

| 海外旅行はどうなる? | 手続き期間中、裁判所の許可が必要なケースがある |

| 退職金はどうなる? | 一定の場合には回収される |

| iDeCoやNISAはどうなる? | NISAは原則として差押えの対象になる |

借金の返済義務はどうなる?

自己破産を行うと、原則として一部を除きすべての借金の返済義務が免責(免除)されます。

毎月多額の返済を抱えていて、生活が困窮している場合は、自己破産によって生活を立て直せる可能性があるでしょう。

ただし、一部ですが、自己破産によって支払いが免責されないものもあります。

これを非免責債権といいます。

非免責債権の最たる例が税金です。

税金の支払いは国民の義務ですので、これを免除してしまうと社会の公平性が失われてしまいます。また、他の納税者への負担が大きくなるといった問題もあります。

そのような理由から、破産法第253条第1項で非免責債権として定められているのです。

ほか、非免責債権に該当するものとして、以下のようなものが挙げられます。

| 項目 | 非免責債権に該当する | 非免責債権に該当しない |

|---|---|---|

| 税金 | 所得税 消費税 贈与税 相続税 市町村民税(住民税) 固定資産税 自動車税 事業税 など |

原則なし |

| 公的保障制度の保険料 | 国民健康保険料 厚生年金保険料 国民年金保険料 雇用保険料 など |

原則なし |

| 公共料金など | 水道料金(下水道) 認可保育園の保育料 など |

水道料金(上水道) 電気料金 ガス料金 通信料金 など |

自己破産における非免責債権については、以下の記事で詳しく解説しています。

借金の取り立てはどうなる?

自己破産をすると、原則として、債権者(お金を貸した側)からの借金の取り立てはすべて停止されます。これを包括的禁止命令といいます。

包括的禁止命令は、自己破産手続開始決定と同時に申立てもしくは職権により発令されます。当該命令の発令後は、債権者は取り立てが一切できなくなります。

では、自己破産を弁護士に依頼してから、破産手続きが開始するまでの期間中は取り立てが続くのかというと、そういうわけでもありません。

弁護士は、自己破産の手続きについて委任契約を結ぶと、債権者に対して「受任通知」を送付します。

債権者は受任通知を受領した時点で、債務者への取り立てができなくなります(貸金業法第21条第1項第9号)。

受任通知は弁護士に依頼後、数日以内に行われることが一般的ですので、実際にはそのタイミングで取り立てが止まるといえるでしょう。

持ち家はどうなる?

自己破産をすると、持ち家(住宅)は原則として手放さなくてはなりません。

破産手続において、債務者の所有する原則時価20万円を超える財産はすべて換価処分され、債権者に配当されるからです。

時価が20万円以下となる住宅はほとんどありませんので、持ち家においてはほぼ必ず手放すことになります。

ただし、換価処分の対象は原則として債務者本人の財産となるため、親や配偶者など、本人の家族名義の持ち家は回収されることはありません。

また、自己破産をする本人名義の持ち家であっても、自己破産後に、持ち家を手放さず済む方法が全くないというわけではありません。

実際には、以下のような方法をとることで、持ち家を手放さずに住み続けられる可能性はあります。

- 家族に住宅を購入してもらう

- 持ち家をリースバックする

自己破産後も持ち家を残す方法については、以下の記事で詳しく解説しています。

車はどうなる?

自己破産をすると、車は基本的に回収されます。

住宅同様に、車も時価20万円を超えることが多く、換価処分の対象になるからです。

20万円以下の場合は、自動車ローンの返済中かどうかで結果は異なります。

自動車ローン返済中は、契約上車の所有権がローン会社に留保されていることがほとんどですので(所有権留保)、換価処分する代わりに、ローン会社に返却されるケースが多いといえます。

用語集

用語集ローン返済中の車の所有権をローン会社が有し、債務者において返済ができなくなった場合の担保とすること。完済するまでの期間、車の所有権は利用者ではなく、ローン会社にある。

一方、ローン完済済みで時価20万円を下回る場合は、換価処分・返却の対象とならず、手元に残せる可能性があります。

以下に、自己破産後に車が残る可能性のあるケースを挙げます。

- ローン完済済みで車の時価が20万円以下

- 車の名義が申立人以外

- 車がないと日常生活に著しく支障をきたす

自己破産後も車が残るケースについては、以下の記事で詳しく解説しています。

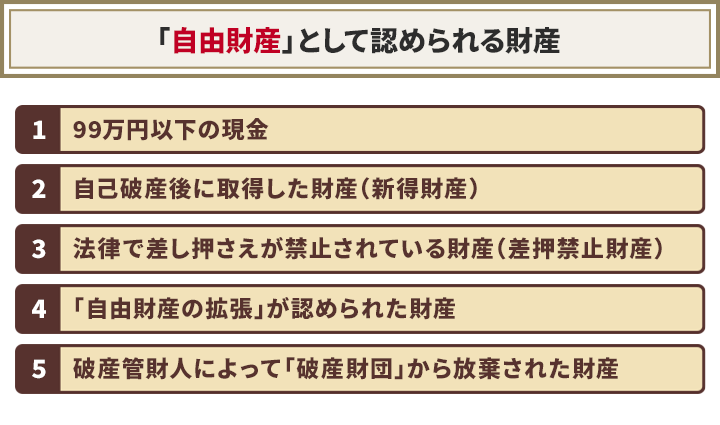

その他(家具・家電・衣服など)の財産はどうなる?

家や車以外の財産については、「自由財産」かどうかで、手元に残せるかが異なります。

自由財産とは、自己破産において債務者が自由に処分できる財産のこと。つまり、自己破産後に処分されない財産です。

自由財産として認められる財産には、以下のようなものがあります。

上記のうち、差押禁止財産は、社会生活を営むうえで最低限必要な財産を指します。

家具や家電、衣服などは差押禁止財産となるため、処分されません。

自由財産については、以下の記事で詳しく解説しています。

保証人・連帯保証人はどうなる?

自己破産をすると、保証人や連帯保証人が一括請求を受けることになります。

保証人・連帯保証人は、民法第446条により、債務者本人が返済不能になった場合に代わりに返済することが義務付けられています。

自己破産によって借金(債務)が免責されるのはあくまでも本人であり、保証人や連帯保証人にその効果が及ぶことはありません。

また、自己破産によって保証人・連帯保証人が返済を行うとき、原則として分割返済はできません。

なぜなら、破産手続を開始した時点で債務履行が不可能であると判断され、「期限の利益」を失うからです。

用語集契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者の利益。保証人・連帯保証人もこの利益を有する。

期限の利益を喪失すると、保証人・連帯保証人であっても、債権者から一括返済を求められたときに断ることができません。

債権者はそのことを知っていますので、自己破産によって期限の利益が喪失した時点で、一括請求を行う可能性が高いといえます。

しかし、保証人がつくほどの借金は高額であることが多く、一括での返済は現実的に困難なことがほとんどでしょう。

そのため、保証人・連帯保証人にその支払い能力がない場合は、保証人・連帯保証人まで自己破産などの債務整理をしなければならないこともあります。

自己破産による保証人・連帯保証人への影響は、以下の記事で詳しく解説しています。

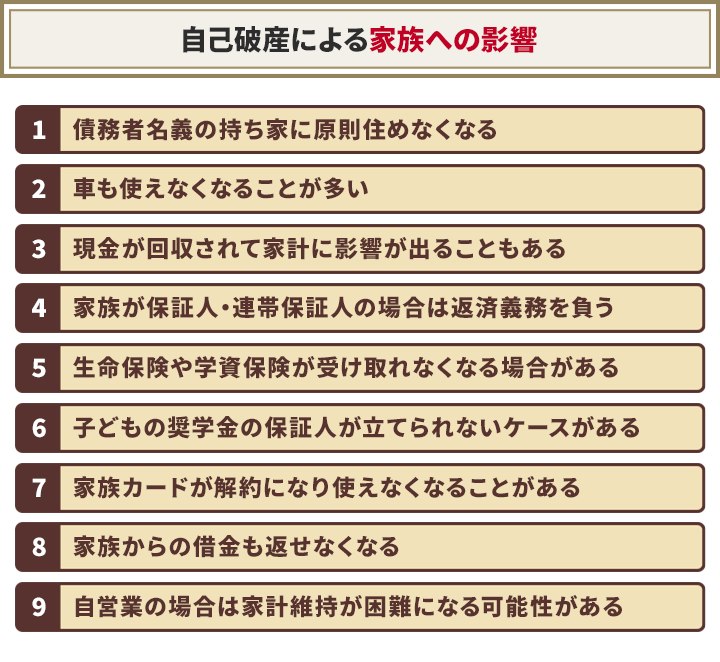

家族はどうなる?

自己破産で財産の没収などの処分を受けるのは、原則として債務者本人のみです。しかし、債務者の家族にも少なからず影響が及ぶでしょう。

具体的には、以下のような影響が考えられます。

前述したとおり、持ち家や車は回収される可能性が高いため、家族と同居している場合は、家族の生活環境が大きく変わることもあるでしょう。

また、20万円を超える預金は原則として回収されますので、家計への影響は避けられません。

さらに、借金の保証人・連帯保証人になっている場合は一括請求されますので、経済的な負担をかける可能性も高いといえます。

自己破産による家族への影響については、以下の記事で詳しく解説しています。

仕事はどうなる?

自己破産による仕事への影響は、雇用形態や職種などによって異なります。

会社に勤めている場合、自己破産したことを理由に解雇されることは原則としてありません。

労働契約法第16条では、客観的かつ合理的な理由がなければ、雇用主は従業員を解雇できないと定められています。

自己破産はあくまで、債務者個人が経済的再生を目指すための手段であり、仕事能力や勤務態度に直接影響を与えるものではありません。

したがって、解雇理由には相当せず、もし解雇された場合は不当解雇とみなされます。

自営業・個人事業主の場合も、仕事(事業)を継続できる可能性はあります。ただし、事業設備や在庫が財産として処分されたり、事業に関する契約が解除されたりするため、仕事に支障が出ることは認識しておくべきでしょう。

一方で、以下の職種、または資格が必要な業務に就いている場合は、自己破産の手続きが始まると、原則として業務を停止しなければなりません。

場合によっては、自己破産をすることで会社の地位を失ったり、罷免になったりすることもあります。

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引業者、建設業者、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備業者、風俗営業、質屋など

ただし、自己破産の手続き(4〜6ヶ月程度が目安)が終わると、資格や職業に関する制限も解除されます。これを「復権」といいます。

自己破産によって制限される職業・資格については、以下の記事で詳しく解説しています。

信用情報はどうなる?

自己破産をすると、信用情報機関に事故情報が5〜7年程度登録されます(いわゆるブラックリストに載る状態)。

信用情報とは、クレジットカード・ローンなどの契約内容や、支払い状況(残高や滞納情報を含む)のことで、以下の信用情報機関に登録されています。

| 信用情報機関 | 加盟している業種 | 自己破産後の 事故情報の登録期間 |

|---|---|---|

| シー・アイ・シー(CIC) | ・クレジットカード会社 ・信販会社 ・携帯電話会社 |

5年間程度 |

| 日本信用情報機構(JICC) | ・消費者金融 ・クレジットカード会社 ・携帯電話会社 |

5年間程度 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・信用保証協会 |

7年間程度* |

*KSCの事故情報の登録期間は、2022年11月4日、10年から7年に変更されています(参考:KSC「一部情報の登録終了および登録期間の短縮について」)

信用情報は、クレジットカードやローンなどの申し込みの際に、必ず照会されます。その際に事故情報が登録されていると、「返済能力がない」と判断され、基本的に審査に通りません。

つまり、信用情報に事故情報が登録されている期間中は、新規の借り入れができないということです。

なお、事故情報は滞納期間が2ヶ月以上続いた場合も登録されます。そのため、現在返済不能状態になっている場合は、自己破産をしなかったとしても、登録される可能性があります。

ブラックリストに載ることの影響については、以下の記事で詳しく解説しています。

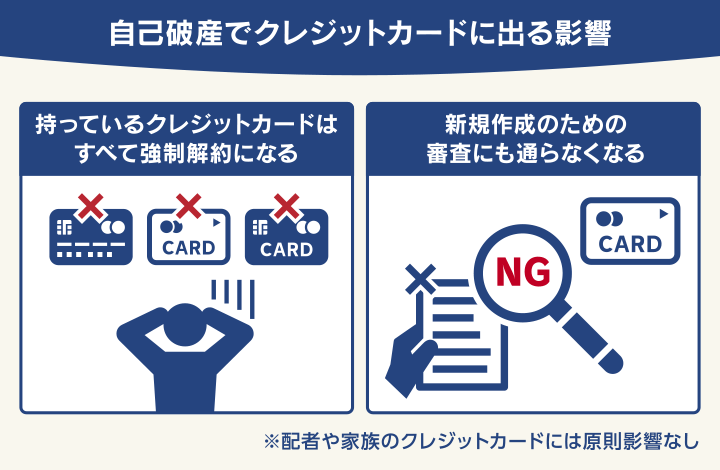

クレジットカードはどうなる?

自己破産をすると、所有しているクレジットカードは強制解約となり、使えなくなります。

多くのクレジットカード会社では、会員規約に「信用状況が悪化したと認められるときは、通知せずに会員資格を取り消す」などと明記しています。

信用状況とは、クレジットカードやローンの支払い・返済状況のこと(前述した信用情報もこれに含まれます)。そして、自己破産は借金返済が不能となったことが要因ですから、まさにこの条件に該当するわけです。

クレジットカードが利用できなくなるのは、弁護士との契約後、受任通知により、返済不能となったことをカード会社に認識されたタイミングです。

また前述したとおり、自己破産をするとブラックリストに載りますので、自己破産後、最低でも5〜7年間は、新規に作成することもできません。

ただし、クレジットカードが使えない期間は、代替手段として以下のような決済方法を使うこともできます。

- デビットカードやプリペイドカードを利用する

- QRコード決済などのスマホ決済を使う

- 事前に保証金を預ける「デポジット型クレジットカード」を利用する

- 家族が主契約者となるクレジットカードの家族カードを作る

自己破産によるクレジットカードへの影響については、以下の記事で詳しく解説しています。

ローンはどうなる?

自己破産をすると5〜7年間、ローンを組むことはできません。

クレジットカードと同様に、新規の申し込みの際に、信用情報が照会されるためです。信用情報に事故情報が登録されていれば、基本的に審査に通ることはありません。

以下は、利用できなくなるローンの例です。

- 住宅ローン

- 自動車ローン

- 教育ローン、学資ローン

- カードローン

また、現在ローン返済中の持ち家や車は、回収・売却される可能性が高いといえます。

住宅ローンは、自己破産によって支払いがストップした場合、借入先の金融機関が抵当権を行使できます。そのため、持ち家が売却(任意売却もしくは競売)されることがほとんどです。

自動車ローンについては、前述したとおり、契約に所有権留保が盛り込まれている場合は、ローン会社に車を引き上げられる可能性があります。

自己破産によるローンの影響については、以下の記事で詳しく解説しています。

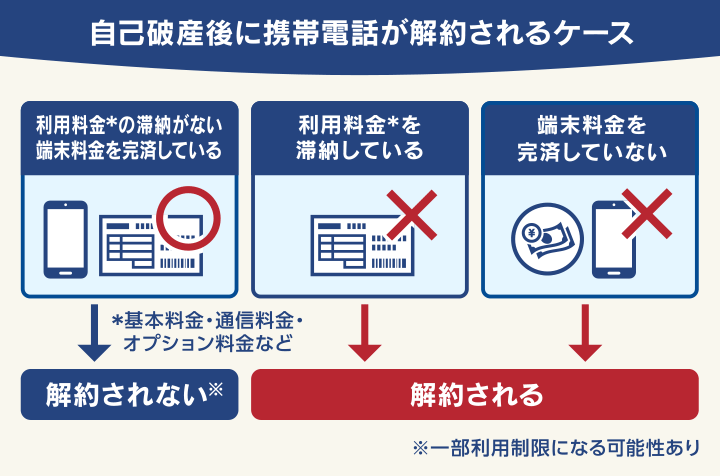

携帯電話(スマホ)はどうなる?

携帯電話(スマートフォン)は、自由財産にあたるため、自己破産をしても原則として回収されることはありません。

ただし、ケースによっては、解約されてしまう可能性もあります。

通話料などの利用代金を滞納していた場合、残債は免責されますが、契約に基づき利用停止や契約解除が行われます。

これは、端末料金を分割払いにしていた場合も同様です。

また、解約された後、新規に契約することも難しくなります。

前述したとおり、ブラックリストに載っているため、端末を分割払いで購入する場合、審査で落とされてしまうからです。

そのため、新規に契約する場合は、以下のような方法をとる必要があります。

- 携帯電話端末を一括払いで購入する

- SIMカードのみ契約して中古・格安端末を購入する

- 家族などに代理契約してもらう

- プリペイド携帯やレンタル携帯を利用する

自己破産後の携帯電話の利用については、以下の記事で詳しく解説しています。

賃貸契約はどうなる?

自己破産しても、原則的に賃貸住宅の契約を解除されることはありません。

以前の法律(民法)では「賃借人が破産した場合は賃貸借契約を解約できる」と規定されていましたが、2004年に破産法および民法が改正されたことで、自己破産を理由に賃貸契約の解約はできなくなりました。

ただし、家賃を滞納している場合は例外です。

自己破産をすると家賃の滞納分の支払いが免責されますが、そうすると、家賃の滞納状態が継続することになります。

家賃の長期滞納があった場合は、民法第541条により、貸主から契約解除を言い渡される可能性があります。

また、高額な家賃の住宅に住んでいる場合、家賃の支払いが生活の立て直しを妨げていると判断されれば、引っ越しをするように言い渡されることもあります。

契約解除後、別の物件を新規契約することができますが、その際に「信販系」の賃貸保証会社を利用する場合は注意が必要です。

信販系の賃貸保証会社は、審査の際に、信用情報を照会することがあるため、事故情報が登録されていれば、基本的に契約を断られるでしょう。

そのため、以下のような対処法をとる必要があります。

- 信用情報機関に加盟していない家賃保証会社を利用する

- 連帯保証人を立てる

- 契約者の名義を自分以外にする

- UR賃貸や公営住宅・シェアハウスを選ぶ

- 不動産会社に相談する

自己破産後の賃貸契約については、以下の記事で詳しく解説しています。

自己破産の事実は周囲にバレる?

自己破産を行ったとしても、その事実が家族や仕事の関係者などに、個別に通達されることはありません。

しかし、官報に破産者の氏名、住所、手続きの開始決定年月日などが公告されますので、バレる可能性がまったくないとはいえません。

用語集内閣府が発行している国の機関紙のこと。法令などの政府情報を国民に伝える新聞として、行政機関の休日を除き毎日発行されている。

公告されるのは、基本的に破産手続開始決定時と免責許可決定時の2回です。

官報は「インターネット版 官報」というWebサイトで直近90日分を見られるほか、一部の図書館でも閲覧できます。

官報は誰でも自由に閲覧できますが、閲覧するのは、破産者情報を必要とする限られた業種の関係者といえます。

そのため日常的に閲覧している人は少ないといえますが、家族や仕事の関係者が下記の業種に関わることがある場合は、バレるケースもあるでしょう。

- 士業(弁護士や司法書士など)

- 金融業者

- 保険会社

- 信用情報機関の関係者

- 市や区の税務担当者

- 警備会社

など

自己破産による官報の公告については、以下の記事で詳しく解説しています。

引っ越しはどうなる?

自己破産をしたとしても、引っ越しが禁止されることはありません。

これは、「居住移転の自由」が憲法上の基本的人権とされており、自己破産をしたといえども、当該人権に係る自由に対してこれを禁止するという強い制約を課する理由がないからです(日本国憲法第22条)。

ただし、管財事件となる場合は、自己破産の手続期間中、自由に引っ越しをすることはできません。

用語集自己破産の手続きのうち、破産管財人が選任される手続きのこと。破産手続きのうちの原則的な手続きだが、基本的には一定以上の財産がある場合や、免責不許可事由が見受けられる場合にとられる。

管財事件では、自己破産手続開始の決定から、破産管財人による調査が行われる手続きの終結まで、3〜6ヶ月程度かかるのが通常です。

その期間は、必要があればいつでも裁判所の呼び出しに応じなければなりません。

そのため、引っ越しを理由に居住地を離れる場合は、裁判所に許可をとる必要があります(破産法第37条)。

自己破産による引っ越しの制限については、以下の記事で詳しく解説しています。

海外旅行はどうなる?

自己破産をした方も、海外旅行に行くことはできます。

パスポートの発行も問題なく可能で、海外旅行保険に入ることもできます。

ただし、海外旅行は引っ越しと同様、居住地を離れることになります。そのため、管財事件の場合は手続きの期間中、原則として裁判所の許可が必要となります。

これは、宿泊を伴う国内旅行であっても同様です。

自己破産の手続きが終われば、自由に海外旅行をすることができますが、以下の点に注意が必要です。

- ブラックリストに載っているのでクレジットカードが利用できない

- 自己破産後は、最大でも現金は99万円、預貯金は20万円しかない

海外旅行でクレジットカードが使えない場合は、買い物や食事など、すべての支払いを現金で行わなければなりません。

また、自己破産直後は所持金が少ないため、長期の海外旅行をすることは難しいでしょう。

退職金はどうなる?

自己破産をすると、原則として退職金は回収されます。

通常、破産手続開始後に取得する金銭(財産)は回収されませんが、退職金は後払いの給与としての性質をもつため、回収対象となるのです。

ただし資産として計上される割合は、破産手続き開始の時点ですでに受け取っているかどうかで変わります。

たとえば、現在在職中で直近で退職金を受け取る予定がない場合、回収される退職金の額は見込み額の1/8となります。

| 退職金の受け取り状況 | 回収される退職金の額 |

|---|---|

| 在職中 (直近で受け取る予定がない) |

見込み額の1/8 |

| まもなく退職予定(およそ1年以内)、もしくは退職済みだが退職金を受け取っていない | 見込み額の1/4 |

| 退職金をすでに受け取っている | 全額 |

自己破産と退職金の関係については、以下の記事で詳しく解説しています。

iDeCoやNISAはどうなる?

iDeCoは自己破産で差し押さえられることはありません。

個人型の確定拠出年金であるiDeCoは、確定拠出年金法第32条で差押えが禁止されているからです。

(受給権の譲渡等の禁止等)

第32条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

2 租税その他の公課は、障害給付金として支給を受けた金銭を標準として、課することができない。

※引用:e-GOV「確定拠出年金法」

一方で、NISAは原則として差押えの対象となります。

NISAはiDeCoと異なり、法律で差押えが禁止されていません。

また、所定の年齢を迎えなくてもいつでも引き出せること、有価証券で売却すれば換金できることなどから、特に差し押さえられやすいといえます。

なお、NISAは自己破産後、再び利用することできますが、ブラックリストに載っている期間中はクレジットカード決済ができないので、注意が必要です。

自己破産による影響が原則としてないもの

ここまで、おもに自己破産によって少なからず影響が出るものについて解説してきました。

一方で、自己破産をしても原則として影響がないものもあります。

- 結婚

- 就職・転職

- 公的年金の受給

- 生活保護の受給

- 自己破産後に得た収入や財産

- 相続権

- 生命保険

- 選挙権

- 戸籍や住民票

以下でそれぞれ解説します。

結婚に影響はない

自己破産によって、将来の結婚が制限されることはありません。

民法では婚姻の要件として婚姻適齢や重婚の禁止、近親者間の婚姻の禁止などを規定していますが、破産者の結婚を禁止していません。

つまり、自己破産をしても法律上は問題なく結婚できるということです。

しかし、ブラックリストに載っている影響で、一定期間はローンが組めず大きな買い物ができないなど、結婚生活に影響をきたす可能性はあります。

したがって、配偶者になる方には自己破産の事実を打ち明け、どのような影響が生活に出て、どんな対処をするのかなど、事前に話し合うことが大切でしょう。

自己破産による結婚生活への影響については、以下の記事で詳しく解説しています。

就職・転職に影響はない

自己破産しても就職・転職に影響することは、基本的にありません。

そもそも、就職・転職先に、自己破産したことを申告する必要はありません。

履歴書には「賞罰」の欄がありますが、自己破産は罰ではないため、記載も不要です。

また、前述したとおり、自己破産の事実は官報で公告されますが、特定の職種を除き、閲覧する機会は多くありませんので、自己破産をしたことが就職・転職先の企業にバレることは、ほとんどないといえます。

仮にバレたとしても、自己破産を理由に雇用機会を提供しないことは、社会的地位による差別的扱いと見なされ、労働基準法に違反する可能性もあります。

(均等待遇)

第3条 使用者は、労働者の国籍、信条又は社会的身分を理由として、賃金、労働時間その他の労働条件について、差別的取扱をしてはならない。

※引用:e-GOV「労働基準法」

そのため、自己破産後の就職・転職について、過度に悲観する必要はありません。

公的年金は受給はできる

厚生年金・国民年金などの公的年金は、原則として差し押さえられることはありません。

自由財産に含まれる差押禁止財産にあたるためです。

そのため、原則的には問題なく受給できるといえます。

(受給権の保護及び公課の禁止)

第41条 保険給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。ただし、老齢厚生年金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押える場合は、この限りでない。

2 租税その他の公課は、保険給付として支給を受けた金銭を標準として、課することができない。ただし、老齢厚生年金については、この限りでない。

※引用:e-GOV「厚生年金保険法」

ただし、例外として、次のようなケースでは年金が差押えになる場合もあります。

- 年金が銀行口座に入金される

- 年金を担保に借り入れをしている

- 税金や保険料などを滞納している

また個人年金と呼ばれる民間の保険会社による年金を積み立てている場合、差押え対象になる可能性があります。

個人年金の解約返戻金は個人の所有財産と見なされるので、差押えの対象となってしまうのです。

具体的には、解約返戻金の合計が20万円を超える場合や、破産手続き開始前に加入している保険で破産手続き中に受給されるものに関しては換価処分される可能性があります。

自己破産による年金への影響については、以下の記事で詳しく解説しています。

生活保護は受給できる

自己破産の手続きを行った後でも、条件を満たしていれば生活保護費は受給できます。

生活保護は、憲法第25条「国民は、健康で文化的な最低限度の生活を営む権利を有する」の趣旨に基づき、最低限度の生活を維持できない人に対して、経済的な自立が実現するまでの間の費用を国が支給する制度です。

そのため、自己破産後も生活が困窮する場合は、生活保護を受給することができるのです。

- 収入がない、または収入が少なくて生活ができない

- 不動産や車のような一定以上の価値ある財産を持っていない

- 家族や親戚など生活を支援してくれる人がいない

- 年金や手当などの生活保護以外の制度を頼ることができない

自己破産によって生活保護費が減額したり、審査が通りにくくなるといったことも基本的にありません。

また、生活保護受給者が自己破産を行った場合、自己破産に必要な予納金などの費用が免除されるメリットもあります。

ただし、生活保護費を借金返済に充てたり、新たに借金をした場合、不正受給となる場合もあるので注意しましょう。生活保護費は最低限度の生活を保障するためのものであり、借金返済などに使うことは禁じられています。

生活保護受給中の自己破産については、以下の記事で詳しく解説しています。

自己破産後に得た収入や財産は没収されない

自己破産後に得た収入や財産は、差し押さえられることなく自由に使えます。

自己破産で差押えの対象となる財産は、裁判所による自己破産開始決定の時点で確定します。手続開始後に得た給与・賞与などは、自由財産として差押えの対象になりません。

差押えの目的はあくまで滞納した債権の回収であり、滞納した債務者を罰することではありません。そのため、債務者が生活できなくなるような差押えは、法律で禁止されているのです。

ただし、破産手続開始の時点で受け取り予定の給料(給与債権)がある場合などは、その一部が差押えの対象になることがあります。

ご自身の給与がどのような扱いになるのか不安な方は、弁護士に相談してみましょう。

自己破産で差押えの対象となるものについては、以下の記事で詳しく解説しています。

相続人になることはできる

自己破産後、相続人として遺産を相続することも可能です。

原則として、自己破産をしたという理由で、相続権に影響が出ることはありません。

相続人が相続できなくなるのは民法第891条に定められた「相続欠格事由」に該当することがあった場合です。

自己破産はこの相続欠格事由に該当しません。

ただし、自己破産手続きの開始決定前に、相続が発生した場合、以下のような影響が出ることがあります。

- 相続する財産が回収され、債権者への返済に充てられる

- 財産があると見なされ自己破産できない可能性がある

- 自己破産にかかる費用が増える可能性がある

自己破産と相続の関係については、以下の記事で詳しく解説しています。

生命保険は解約されない

自己破産を行っても、原則として生命保険を解約されることはありません。

掛け捨てタイプの生命保険や、解約返戻金の合計が20万円以下の場合は換価処分の対象にならないからです。

ただし、貯蓄型の生命保険で解約返戻金の合計が20万円を超える場合は、財産と見なされ解約・換価処分される場合があるので注意しましょう。

| 解約 されない ケース |

・掛け捨て型の生命保険 ・貯蓄型の生命保険で解約返戻金が20万円以下のとき |

|---|---|

| 解約 される ケース |

・貯蓄型の生命保険で解約返戻金が20万円を超えるとき ・解約返戻金のある保険の例:終身保険、養老保険、個人年金、学資保険、など |

長期間生命保険を契約している場合や、複数の生命保険に加入している場合は解約返戻金が20万円を超えているケースもあるので、事前に確認しておくとよいでしょう。

自己破産による生命保険への影響については、以下の記事で詳しく解説しています。

選挙権はなくならない

自己破産しても、選挙権や被選挙権がなくなることはありません。

選挙権や被選挙権は公民権(参政権)として、国民一人ひとりが持つ権利だからです。

自己破産はあくまでも経済的に困難な状況を救済するための措置のため、選挙権や被選挙権が侵害されることは認められません。

また、公職選挙法では選挙権・被選挙権を失う条件も定められていますが、自己破産は該当しません。

- 拘禁以上の刑に処せられその執行を終わるまでの者

- 拘禁以上の刑に処せられその執行を受けることがなくなるまでの者(刑の執行猶予中の者を除く)

- 公職にある間に犯した収賄罪により刑に処せられ、実刑期間経過後5年間(被選挙権は10年間)を経過しない者。または刑の執行猶予中の者

- 選挙に関する犯罪で拘禁以上の刑に処せられ、その刑の執行猶予中の者

- 公職選挙法等に定める選挙に関する犯罪により、選挙権、被選挙権が停止されている者

- 政治資金規正法に定める犯罪により選挙権、 被選挙権が停止されている者

(引用元:総務省「選挙と被選挙権」)

自己破産で選挙権がなくならない理由については、以下の記事で詳しく解説しています。

戸籍や住民票には記録されない

自己破産を行っても、戸籍や住民票には記録されません。

戸籍や住民票は個人の身分や住所を証明するためのものなので、経済状況に関する内容は一切記載されません。

また、マイナンバーには個人の信用情報は紐づいていないので、滞納や自己破産の事実がバレることもありません。

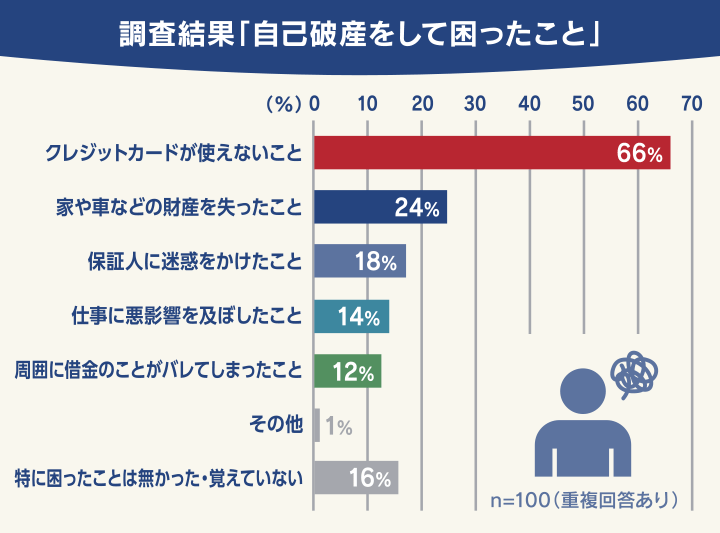

【アンケート調査結果】自己破産をして困ったことは?

ここまで、自己破産による影響について解説してきましたが、実際どのようなことに困るのか、体験者のリアルな声が気になる方もいるでしょう。

そこで当サイトでは、自己破産をした方100名にアンケートを実施し、「自己破産をして困ったこと」を調査しました。

※過去10年以内に自己破産を経験者した方100名が対象(2021年10月調査)

※重複回答あり

結果は以下のとおりです。

ブラックリストに載ることで、「クレジットカードやローンが利用できないこと」がもっとも大きな問題点として挙げられました。

以下は、体験者の方の具体的な声です。

当時は自己破産後、ローンを組めなくなることなどはそこまで深く考えていなかった。しかし、車の購入など高価な買い物をしないといけなくなったときに、信用がないことで購入できず、不便さを感じた。

カードが使えなくなったので、あらゆる支払いが滞り、変更手続きをしなくてはならなくなり大変だった。

あとは新しくクレジットカードを作れなくなったので不便に感じる。(自己破産前のように)クレジットカードで自由に買い物できないのが苦痛でならない。

自己破産後に思わぬことで困らないように、デメリットを事前に把握し、対策を考えておくことが大切だといえます。

自己破産の体験談は、以下の記事で詳しく紹介しています。

自己破産以外にも解決方法はある!リスクを抑えたい場合は検討を

これまで解説したとおり、自己破産は、所有している財産の多くを手放すことになるため、できることなら避けたいと思われる方も多いでしょう。

借金を解決する方法は、自己破産だけではありません。

借金総額や収入、財産の状況などによっては、以下の債務整理の方法をとれる場合もあります。

- 任意整理

- 個人再生

以下でそれぞれの特徴と、選ぶべきケースについて解説します。

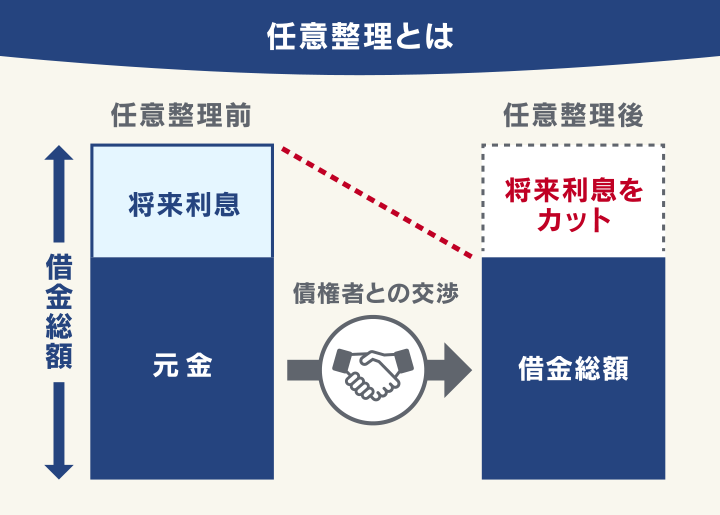

任意整理で将来利息などをカットしてもらう

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカットしてもらい、毎月の返済額の減額や、返済期限の延長などに応じてもらう解決方法です。

(※債権者によってはカットできないこともあります)

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

任意整理は自己破産と違い、任意整理の対象となる借金を「選べる」というメリットがあります。

住宅ローンや自動車ローンの返済が残っている場合、対象のローンを整理の対象から外し、自力で完済できれば、持ち家や車を手放さずに済みます。

同様に、保証人・連帯保証人つきの借金も整理の対象から外せば、保証人・連帯保証人が一括請求を受けることはありません。

一方で、自己破産や後述する個人再生と共通して、「ブラックリストに載る」というデメリットがあります。

とはいえ、前述したように、借金の滞納期間が2ヶ月を超える場合は、いずれにしてもブラックリストに載ります。

任意整理をせずに滞納を続けると、財産の差押えなどブラックリスト以外のリスクも発生するため、場合によっては、任意整理をした方が最終的なデメリットを抑えられる可能性はあります。

現在一定の収入があり、元金を3~5年で完済できる見込みがあれば、任意整理を検討した方がよいでしょう。

- 整理の対象を選べる

- 周囲に知られるリスクが低い

- 保証人・連帯保証人に一括請求がいくことを避けられる

- 借金の元金は減額されず、返済を続ける必要がある

- ブラックリストに載る

任意整理については、以下の記事で詳しく解説しています。

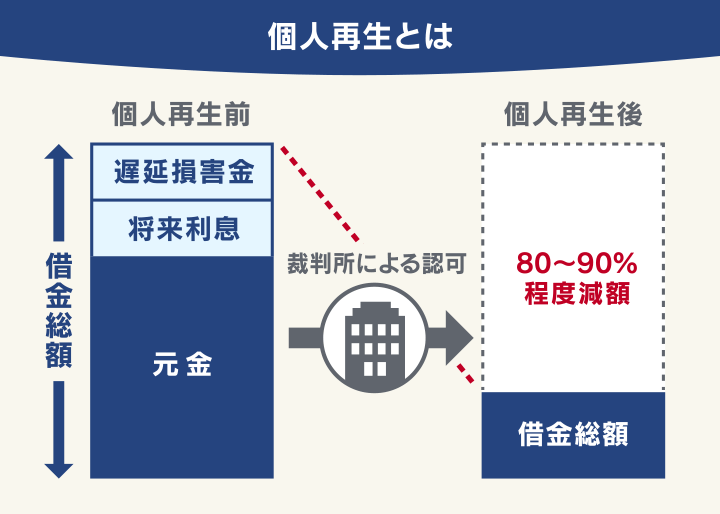

個人再生で借金額を1/5〜1/10程度に減額してもらう

個人再生とは、裁判所に申立てを行うことで、借金を1/5~1/10程度(最低100万円まで)に減額してもらえる可能性のある手続きです。

減額して残った借金は、原則として3年(最長5年)かけて返済する必要があります。

個人再生は自己破産と異なり「財産を残せる」可能性があります。

持ち家や車は、ローン返済中でないかぎり、原則として換価処分の対象になりません。

また、返済中であっても、持ち家の場合は「住宅ローン特則」という制度を利用すれば、ローンの返済を続けていくことで、手放さずに済みます。

一方で、整理をする対象を選べませんので、連帯保証人・保証人がついている借金がある場合は、原則として連帯保証人・保証人が一括請求を受けます。

現在一定の収入があり、手元に残したい財産があるものの、元金を減額してもらわないと、3〜5年で借金を完済できないといった場合に、検討するようにしましょう。

- 持ち家や車等の財産を残せる可能性がある

- 借金を大幅に減らせる可能性がある

- 借金は減額されるが、免除にはならない

- ブラックリストに載る

- 保証人や連帯保証人に請求がいく

個人再生については、以下の記事で詳しく解説しています。

3つの債務整理の違いについて、以下にまとめていますので参考にしてください。

| 自己破産 | 任意整理 | 個人再生 | |

|---|---|---|---|

| 借金の減額幅 | 大 原則全額免除 |

小 原則将来利息カットのみ |

中 1/5〜1/10に圧縮(最低100万円まで) |

| ブラックリストに載る | 〇 約5~7年 |

〇 完済後約5年 |

〇 約5~7年 |

| 督促・取り立ての停止 | 〇 申立て後 * |

〇 和解後 * |

〇 申立て後 * |

| 官報への公告 | 〇 | × | 〇 |

| 家族や会社にバレる可能性 | 〇 | × | 〇 |

| 持ち家の回収・処分 | 回収される | 回避できる | 回避できる |

| 車の回収・処分 | 回収される | 回避できる | ローン返済中の場合は回収される |

| 保証人・連帯保証人への影響 | ある | 回避できる | ある |

| 生命保険の解約 | ありえる | ない | ない |

| 職業・資格の制限 | ある | ない | ない |

*弁護士に依頼した場合は、受任通知の発送ですぐに止められる

借金の解決方法に迷う場合は弁護士法人・響にご相談を

自己破産以外にも借金の解決方法はあると解説しましたが、実際どの方法をとるべきか迷うこともあるでしょう。

そのようなときは、弁護士法人・響にご相談ください。

ご相談者様の借金総額や収入、財産などの状況を踏まえたうえで、どのような方法で解決するべきか提案いたします。

自己破産以外の解決方法をとれる場合は、持ち家や車などの財産を手放さずに済む可能性が高くなります。

もちろん、ご相談いただいたからといって、無理に債務整理を勧めることはありませんので、ご安心ください。

弁護士法人・響は、債務整理の相談実績が80万件以上あります。

相談は24時間365日、無料で受け付けていますので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ