- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

借金が700万円を超えると、月々の返済負担が重く、自力での返済を続けることはあまり現実的ではないといえます。

たとえば5年間で完済するには、少なくとも毎月12万円程度の支払いが必要となり、月に数万円程度の返済で完済を目指すことは難しいでしょう。

借金問題の解決策は自己破産だけではなく、他にも借金の減額や免除が可能な方法はあります。

この記事では、借金700万円を完済するまでの期間や、返済が難しい場合の対処法を解説します。

債務整理で総額700万円以上の借金を解決した方の体験談も紹介しますので、参考にしてください。

「誰にも相談できずに一人で悩んでいる」「家族にバレたくない」などとお悩みの方は、弁護士法人・響までご相談ください。

債務整理や過払い金返還請求など、ご自身の状況に合った解決策をご提案いたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金700万円の自力返済は可能?返済額を完済年数ごとにシミュレーション

一般的に、住宅ローンを除く借金総額が年収の3分の1を超えると、自力での返済は困難になるといわれています。

特に返済金額が700万円の場合、年利によってはひと月あたりの利息が大きく、返済を続けても元金がなかなか減らないケースもあるのです。

ここでは、借金700万円を完済するのにどの程度の期間が必要なのかを、年利ごと(1%〜15%)に試算してみましょう。

※ 参考:十六銀行「ローンシミュレーション 」

※ 概算のため、実際の返済額や返済期間と異なる場合があります。

3年で借金700万円の完済を目指す場合

まずは、借金700万円を3年で返済する場合のシミュレーションをしてみましょう。

返済期間が短いほど利息は少なくなるため、総支払額は抑えられます。

ただし、年利1%の場合でも約20万円の返済が必要です。

特に単独の収入で返済する場合、現実的な解決策とはいえないことが多いでしょう。

| 年利1% | 年利5% | 年利10% | 年利15% | |

| 月々の返済額 | 19万7,456円 | 20万9,796円 | 22万5,870円 | 24万2,657円 |

| 支払総額 | 710万8,416円 | 755万2,656円 | 813万1,320円 | 873万5,652円 |

5年で借金700万円の完済を目指す場合

次に、借金700万円を5年間で完済する場合を見てみましょう。

消費者金融・クレジットカード会社から借り入れている場合は、5年での完済を目指すことが多いでしょう。

3年での完済を目指す場合と比べると利息分の支払いが増えるため、月々の返済の負担は比較的小さくできますが、支払総額は大きいといえます。

| 年利1% | 年利5% | 年利10% | 年利15% | |

| 月々の返済額 | 11万9,656円 | 13万2,098円 | 14万8,729円 | 16万6,529円 |

| 支払総額 | 717万9,360円 | 792万5,880円 | 892万3,740円 | 999万1,740円 |

8年で借金700万円の完済を目指す場合

借金700万円を8年間で返済する場合のシミュレーションを見てみましょう。

年利10%または15%の場合、毎月の返済額は10万円超と高額になります。

特に年利15%では支払総額が元金の1.7倍に達していることがわかります。

年利が低い場合でも返済は可能かもしれませんが、あまり現実的な数字とはいえないでしょう。

| 年利1% | 年利5% | 年利10% | 年利15% | |

| 月々の返済額 | 7万5,902円 | 8万8,619円 | 10万6,219円 | 12万5,617円 |

| 支払総額 | 728万6,592円 | 850万7,424円 | 1,019万7,024円 | 1,205万9,232円 |

10年で借金700万円の完済を目指す場合

700万円を10年間で返済する場合のシミュレーションを見てみましょう。

年利が10%または15%の場合、月々の返済額は約10万円となり、年利15%では支払総額が元金の2倍近くに達します。

年利1%の返済額であれば、現実的な返済額であるといえるかもしれません。

| 年利1% | 年利5% | 年利10% | 年利15% | |

| 月々の返済額 | 6万1,322円 | 7万4,245円 | 9万2,505円 | 11万2,934円 |

| 支払総額 | 735万8,640円 | 890万9,400円 | 1,110万600円 | 1,355万2,080円 |

借金700万円の返済が厳しい!検討したい返済方法とは

借金700万円を完済するには、上記のシミュレーションで示したように、まとまった金額を一定期間にわたり支払い続けることが必要です。

しかし、これ以上新たに借入れをすることや、収入内での返済が難しい方もいるでしょう。

まとまった金額の返済を続けることがどうしても難しい場合は、債務整理を検討することも一つの解決策となります。

債務整理とは、借金の元本の減額や免除、利息をカットすることで債務(借金)を減額・免除する方法の総称です。

債務整理には、おもに「個人再生」「任意整理」「自己破産」などがあります。

たとえば、任意整理は債務整理の中でも選択されることの多い方法ですが、今ある借金を減らすことはできません。

一方、自己破産は借金を大幅に減らすことができますが、持ち家などの財産を失うという大きなデメリットがあります。

持ち家のなどの財産があって700万円もの借金を抱えている場合であれば、以下で解説する個人再生が有効な選択肢です。

債務整理については、下記記事で詳しく解説しています。

個人再生

個人再生とは、裁判所に申立をすることで借金総額を5分の1〜10分の1(80〜90%減額)程度に減額してもらう方法です(最低100万円まで)。

減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生は、民事再生法に基づいた法的な手続きの一つで、おもに個人の借金問題を解決するために利用されます。

企業向けの民事再生手続を簡略化したもので、裁判所に再生計画案を認可してもらうことで、借金の総額が減額できます。

個人再生は、後述する自己破産のデメリットを回避できる点など、いくつかの特徴があります。

- 借金(元金)を大幅に減額できる可能性がある

- 原則として財産の処分がない

- 「住宅ローン特則」を利用すれば、住宅ローン返済中でも家を手元に残せる可能性がある

一方で、個人再生の利用には、次のような点に注意が必要です。

- 定期的かつ継続的な収入が見込めない場合は認可されない可能性がある

- 保証人や連帯保証人が返済を求められる場合もある

- 1000万円の借金が200万円以下になることはない

- 財産が多いと返済額が高額になる場合もある

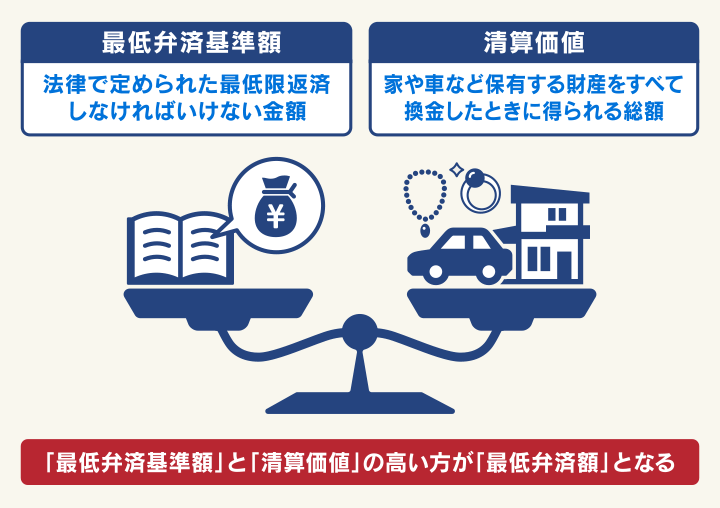

ちなみに、700万円の借金が140万円以下にはならないのは、民事再生法で定められた「最低弁済額」という基準があるためです。

加えて、財産が多いと返済額が高くなる場合があるのは「清算価値保障の原則」と呼ばれるルールによるものです。

それぞれ以下で解説します。

最低弁済額とは

最低弁済額とは、債務者(お金を借りた側)が返済しなければいけない最低限の金額です。

借金が700万円ある場合、下の表からわかるように、最低でも5分の1となる140万円を返済する必要があります。

| 借金(債務)総額 | 最低弁済額 |

| 100万円未満 | 借金総額全部(減額なし) |

| 100万円以上 500万円未満 |

100万円 |

500万円以上 |

借金総額の5分の1 |

| 1500万円以上 3000万円未満 |

300万円 |

| 3000万円以上 5000万円未満 |

借金総額の10分の1 |

※借金総額から住宅ローンを除く

個人再生の最低弁済額については、下記記事で詳しく解説しています。

清算価値保障の原則とは

清算価値保障の原則とは、個人再生を選択した場合に、少なくとも清算価値以上の金額を弁済しなければならないルールのことです。

ここでいう清算価値とは、個人再生を申し立てる時点で債務者が所有するすべての財産の総額を指します。

つまり、不動産や自動車などの資産を所有していると清算価値が高くなり、返済額が増える可能性があるということです。

個人再生の清算価値保障の原則については、下記記事で詳しく解説しています。

任意整理

任意整理とは、裁判所などを通さずに債権者(お金を貸した側)と直接交渉して借金の減額を図る方法です。

具体的には、次の点について債権者との和解を目指します。

- 任意整理の和解日から発生する利息(=将来利息)の減額や免除

- 返済期間の再設定(36〜60回での分割払い)

任意整理には、次のような特徴があります。

- 毎月の返済額を減らすことができる

- 過払い金が発生していれば、元金の減額も可能(詳しくは後述します)

- 交渉する相手を選べるため、財産や保証人に影響が及ぶのを防げる

- 裁判所を介さないため、家族や友人・会社にバレにくい

- 貸金業者や金融機関によっては和解に応じてもらえない場合もある

なお、任意整理では手続き後3〜5年での完済を目指すのが通常です。

たとえば、借金700万円を任意整理した場合を見てみましょう(年利10%、5年で返済の場合)。

| 任意整理前 | 任意整理後 | |

| 年利 | 10% | - |

| 月々の返済額 | 約14.9万円 | 約11.7万円 |

| 支払総額 | 約892万円 ※利息込み |

700万円 |

※概算のため、実際の返済額や返済期間と異なる場合があります。

月々の返済額は11万円程度になってしまうものの、任意整理前よりも数万円減らすことができます。

さらに利息が免除されると、利息込みの総返済額が約192万円減額できます。

このような点からも任意整理は、

- 安定収入はあるが返済が難しい方

- 借金を少し減額できれば完済できる見込みがある方

に適した方法といえるでしょう。

任意整理については、下記記事で詳しく解説しています。

なお、任意整理では債権者との交渉を進めるなかで利息の引き直し計算を行い、債務残高を再算出します。

この再計算によって、過払い金の有無がわかります。

任意整理で発生した過払い金を借金の元金の一部と相殺することで、より早期の完済を目指せるでしょう。

過払い金の発生条件については、以下で解説します。

過払い金返還請求

返済期間が15年以上続いている場合は、過払い金返還請求を行うことで、過払い金が戻ってくる可能性があります。

そもそも過払い金とは、貸金業者への返済時に払いすぎた利息のことです。

具体的には、利息制限法の上限金利(年15~20%)を超える金利で払った利息(いわゆる「グレーゾーン金利」)を指します。

用語集

用語集金銭の貸し借りにおいて、債務者を保護するための法律。貸付金利の上限金利は年15〜20%に定められている。

過去に貸金業者から借金をしたことがある方は、払いすぎた利息が過払い金として返還される可能性があるのです。

次の条件に当てはまる場合、過払い金返還請求をすることでお金を取り戻せる、もしくは借入額と一部相殺できる可能性があります。

- 2007年以前に消費者金融、クレジットカード会社から借り入れていたこと

- 最終返済日から10年過ぎていないこと

ただ、過払い金の発生条件や計算、請求手続きは複雑であり、一般の方には難しいものです。

心当たりがある方は弁護士に相談してみるとよいでしょう。

過払い金については、下記記事で詳しく解説しています。

自己破産

自己破産とは、裁判所を介して借金の返済義務を原則すべて免除(免責)してもらう手続きです。

裁判所は申立人の収入や借金額、借金の理由などを考慮し、免除を認めるかどうかを判断します。

自己破産には、おもに次のような特徴があります。

- 原則として借金をゼロにできる

- 原則として持ち家や車などの高額な財産は処分される

- 必要最低限の財産(自由財産)は手元に残せる

- 給与や年金は引き続き受け取れる

- 収入がない状態や生活保護受給中でも手続きが可能

なお、自己破産を利用するには、次の2つの条件を満たす必要があります。

- 支払い不能な状態であること

- 借金の理由が免責不許可事由に当たらないこと(破産法第252条1項)

自己破産は借金の返済義務がほぼすべて免除(免責)される反面、持ち家や車などの財産は原則として処分されるなど、生活に大きな影響を及ぼします。

自己破産はあくまでも最終手段として、他の方法を充分に検討したうえで選択するようにしましょう。

自己破産については、下記記事で詳しく解説しています。

総額700万円以上となった借金問題を解決した体験談を紹介

ここでは、総額700万円以上となった借金の問題を解決した例と体験談を紹介します。

【事例1】935万円の借金を200万円まで減額できたケース

こちらは、約935万円の借金を個人再生によって約200万円にまで減額できた方の体験談です。

| 【借金理由】 | ギャンブル(オートレース)、親の介護費用、浪費 |

|---|---|

| 【解決方法】 | 個人再生 |

| 【返済総額】 | 約935万円⇒約200万円 |

| 【月の返済額】 | 約25万円⇒約5万5,000円 |

借金をした当初は仕事での収入が順調に上がっていったのもあり、危機感を全く抱いていませんでしたが、コロナ禍で収入が減少し、一気に返済ができなくなりました。当時は、どうすればよいのか全くわからない状態でした。

しかし、債務整理後は返済額も借金も5分の1程度になったので、生活を再建できました。

【事例2】810万円の借金を300万円まで減額できたケース

次に、個人再生によって約810万円から約300万円に減額できた方の体験談をご紹介します。

| 【借金理由】 | 家族の生活費、子どもの教育費、浪費 |

|---|---|

| 【解決方法】 | 個人再生 |

| 【返済総額】 | ・夫:約350万円(5社) ・妻:約460万円(8社) ⇒個人再生で約300万円(夫婦合計) |

| 【月の返済額】 | 最大約50万円⇒約5万6,000円に減額予定 |

夫婦共有のクレジットカードによる浪費の他にも、子どもが生まれてからは高額な教材をローンで購入するように。その結果、生活費のために複数社から借金をするようになってしまいました。

再生計画では夫婦の借金が大幅に減額され、月々5万円程度を3年間で返済する予定です(取材当時)。

※取材日時点では再生計画認可になっていません。

【事例3】792万円の借金を364万円まで減額できたケース

最後に、約792万円の借金を個人再生で約364万円に減額できた方の体験談です。

| 【借金理由】 | 家族の生活費 |

|---|---|

| 【解決方法】 | 個人再生 |

| 【返済総額】 | 約792万円⇒約364万円 |

| 【月の返済額】 | 約18万円⇒約5万9,000円 |

高齢の母や弟家族、妹と同居をしていました。弟とともに生計を立てていましたが、弟家族への援助や生活費などを工面するために借金が増えていき、返済困難になってしまいました。

弁護士の方にほとんどお任せできたため、個人再生の手続き自体に苦労はありませんでした。

借金が減額できたことはもちろんですが、精神的に新たな気持ちで再出発できたことが何よりです。

質問にきちんと答えていただけたので不安もなく、思い切って相談して本当によかったと思います。

借金の返済に困ったらまずは弁護士法人・響へ

ここまで700万円の借金返済が困難な場合の対処法について解説しましたが、実際にはどの方法を選ぶべきか迷うこともあるでしょう。

そのような場合は、弁護士法人・響にご相談ください。

ご相談者様の借金総額や収入、現在の生活環境などを踏まえたうえで、どのような方法で借金を解決すべきか、アドバイスいたします。

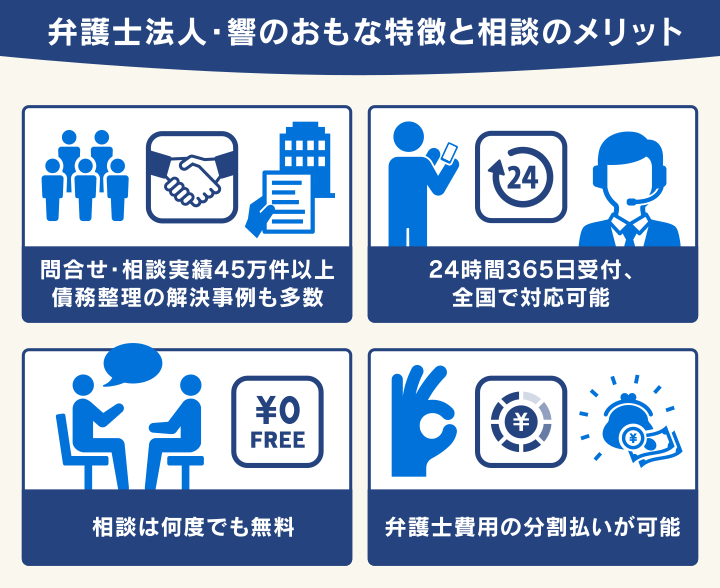

ご相談は24時間365日、無料で受け付けています。

ご相談いただくと、次のようなメリットがあります。

- 自分の状況に適した債務整理を提案してもらえる

- 債務整理手続の多くを任せられる

- 受任通知の送付で督促や返済をストップできる

- 過払い金も適切に取り戻せる

- 弁護士費用の分割払いが可能

自分の状況に適した債務整理を提案してもらえる

債務整理にはさまざまな方法があり、それぞれにメリットとデメリットが存在します。

そのため、最適な解決策は個々の状況によって大きく異なります。

弁護士法人・響は、債務整理に関する問合せ・相談実績が80万件*以上と豊富です。

ご依頼者様の状況に最も合った債務整理の方法をご提案いたします。

交渉から手続きまで、スムーズに進めることができます。

*2025年5月現在の情報です

過払い金も適切に取り戻せる

弁護士法人・響にご依頼いただくと、利息の引き直し計算による過払い金の計算と返還請求もいたします。

過払い金が発生している場合、返還請求により取り戻し、借金の元金の一部と相殺することが可能です。

たとえば、過払い金返還請求を弁護士に依頼すると次のようなメリットがあります。

●複雑な引き直し計算を代理してもらえる

過払い金返還請求には、過去の金融機関との取引履歴に基づき、利息制限法の上限金利での再計算が必要です。

返済の遅延や取引回数によっては計算が複雑になるため、ご自身で正確に算出することは容易ではありません。

弁護士にご依頼いただくことで、正確な過払い金が算出できます。

過払い金の引き直し計算については、下記記事で詳しく解説しています。

●取引履歴をよりスムーズに入手できる

過払い金の正確な金額を算出するには、過去の取引履歴をすべて確認する必要があります。

その際、債権者から取引履歴を取り寄せる必要があります。

しかし、一般の方にはこの手続きが煩雑であったり、債権者の対応が遅れたりする場合もあります。

手続きに慣れている弁護士にご依頼いただくことで、取引履歴をよりスムーズに入手できるでしょう。

● 妥当な返還額での和解が期待できる

過払い金の返還請求では、債権者との交渉が不可欠なケースがあります。

弁護士法人・響は、過払い金返還請求について、豊富な実績をもっています。

弁護士法人・響は、豊富な実績と長年のノウハウを生かし、貸金業者と交渉いたします。

これにより、ご依頼者様にとって妥当な金額・条件での和解契約を目指します。

債務整理手続の多くを任せられる

債務整理には、債権者との交渉や手続きをするうえでさまざまな準備が必要となります。

特に個人再生や自己破産では、裁判所への申立に必要な書類が多岐にわたり、準備が煩雑になりがちです。

一般の方が誤りなく準備を進めることは難しいでしょう。

弁護士法人・響へご依頼いただければ、煩雑な手続きの多くをお任せいただけます。

※必要な資料や書類の準備はご依頼者様自身で行っていただきますが、わからない点はていねいにサポートいたします。

また、任意整理を行う場合にはご依頼者様の代理人として債権者と交渉いたします。

これにより、将来利息の減額や長期分割返済など、より有利な条件での和解が期待できます。

受任通知の送付で督促や請求をストップできる

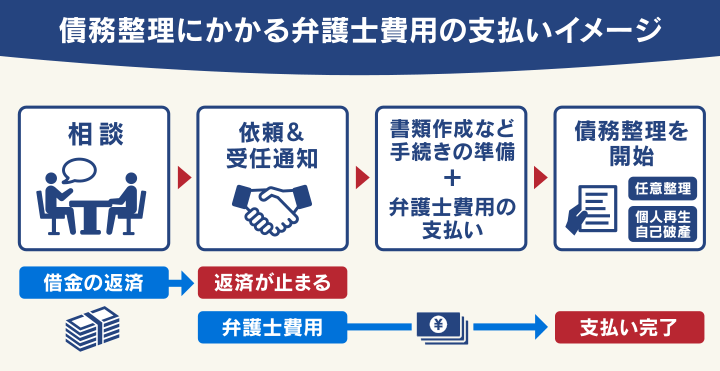

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間程度で借入先の金融機関・貸金業者に受任通知(介入通知)を送付します。

これにより、督促や返済を一時的に止めることができます。

〈受任通知の例〉

毎月まとまった額の返済を続けることは、決して容易ではありません。

返済が滞り、督促が始まると精神的な負担はさらに大きくなるでしょう。

弁護士に依頼し、代理人として対応してもらうことで督促が止まれば、精神的な負担が軽減され、生活を立て直すための具体的な行動に移しやすくなります。

受任通知については、下記記事で詳しく解説しています。

弁護士費用の分割払いが可能

弁護士法人・響では、弁護士費用の分割支払いが可能です。

そのため、まとまった金額をすぐに用意することが難しい方でも、ご依頼いただくことが可能です。

前述したように、債務整理の依頼後、債権者が受任通知を受け取ると督促・支払いが一時的にストップします。

支払いが止まっている間に、それまで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただくことが可能です。

弁護士法人・響の債務整理の費用(着手金・報酬金)

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

| 相談内容 | 費用 |

| 法律相談 | 何度でも無料 |

| 任意整理 | 着手金 5万5,000円〜(税込) 解決報酬金 1万1,000円〜(税込) |

| 個人再生(住宅なし) | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 個人再生(住宅あり) | 着手金 33万円〜(税込) 報酬金 33万円〜(税込) |

| 自己破産 | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 過払い金返還請求 | 着手金 0円 解決報酬金 2万2,000円(税込) 過払報酬金 返還額の22%(訴訟の場合は27.5%)(税込) |

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

弁護士法人・響は、弁護士費用の分割払いも可能です。

また、無理に債務整理を勧めることはありません。

ご相談は24時間365日無料受け付け、全国対応可能なのでまずはお気軽にご相談ください。

弁護士法人・響については下記をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも