- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

FXを始めたのは、ちょっとしたお小遣い稼ぎや、自由に使えるお金を増やしたいというささやかなきっかけだったかもしれません。

しかし、気がつけば取引にのめり込み、損失を取り返そうと無理を重ねてしまった方も少なくないでしょう。

その結果、多額の借金を背負い、出口の見えない不安にさいなまれていませんか?

「自分が情けない」「家族にバレるのも時間の問題…」と、誰にも相談できず孤独に苦しむ方も多いでしょう。

近年、FXで借金を抱える方が増加傾向にあり、当事務所にも数多くのご相談が寄せられています。

この記事では、FXで借金が膨らむおもな理由を分析し、その状況を打破するための解決策を解説します。

弁護士法人・響では、借金問題に関する無料相談の受け付けを24時間365日承っております。

あなたの年収や借金の状況に応じて、最も適した解決方法をご提案いたします。ご相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

FXで借金が膨らんでしまう4つの理由

FXで大損して借金まで抱えてしまい、一人で苦しんでいる方も少なくないでしょう。

FXは、少額から大きな利益を狙える魅力的な投資である反面、思いがけない負の連鎖を生み出してしまう落とし穴があります。

FX投資のために借金をしてしまう理由には、次のようなことが考えられます。

- レバレッジを使う

- 強制ロスカットが間に合わず証拠金がマイナスになる

- 取引を継続するための追加証拠金(追証)が必要になる

- 運用資金をキャッシングや消費者金融で調達する

以下で詳しく解説します。

レバレッジを使う

FX取引するうえで最大の特徴、かつリスクでもあるのが「レバレッジ」です。

用語集

用語集テコの原理のように、担保となる証拠金の何倍もの額の取引を行う仕組み。日本国内のFX会社は規制により、証拠金の最大25倍までしかレバレッジをかけることができません。

レバレッジとは、少ない自己資金で、その何倍もの金額を取引できる仕組みのことです。

たとえば、レバレッジ25倍の場合、自己資金が10万円しかない場合でも、250万円分の取引ができます。

しかし、レバレッジは利益を拡大させる一方で、損失も同様に拡大させます。

相場が予想と反対に動いた場合、あっという間に自己資金以上の損失が発生し、借金につながるリスクがあるのです。

強制ロスカットが間に合わず証拠金がマイナスになる

FX会社は、投資家の損失が一定水準を超えないように「強制ロスカット」という仕組みを設けています。

用語集含み損が一定以上(FX会社によって異なります)に拡大したときに、強制的にポジション(持ち高)を決済して、取引終了となる仕組みです。

しかし、為替相場がリーマンショックのような金融危機や自然災害、テロなどによって急激に変動した際には、強制ロスカットが間に合わない場合もあるでしょう。

こういった場合、強制ロスカットに設定したレートを超えた価格で約定してしまい、証拠金がマイナスになってしまう可能性もあるのです。

このような場合は、速やかにマイナス分の金額を返済しなければなりません。

返済が滞ると、FX会社から督促を受けることになります。

取引を継続するために追加証拠金が必要になる

FX取引には、損失が出ても取引を続けられるように、一定額の証拠金を口座に入れておく必要があります。

しかし、含み損が膨らみ続けて証拠金が一定の水準(証拠金維持率)を下回ると、FX会社から「追証(追加証拠金)」の入金を求められます。

これは、このままでは損失がさらに拡大し、証拠金がマイナスになってしまうのを防ぐための警告でもあります。

追証は、決められた期日までに必ず入金しなければなりません。

期限までに追証を解消できなければ、保有しているすべてのポジションが強制的に決済(ロスカット)されてしまうことになります。

「今ここで決済されてしまったら、損失が確定してしまう…」

「次の相場の動きで、きっと取り戻せるはず」

このような心理状態に陥り、追証を支払うために消費者金融やクレジットカードのキャッシングに手を出してしまうケースは少なくありません。

運用資金をキャッシングや消費者金融で調達する

FXで大きな損失を出して追い込まれてしまうと、焦りの気持ちから、冷静な判断ができなくなることがあるでしょう。

そうした心理状態の中で、クレジットカードのキャッシングや消費者金融から安易に資金を借りてしまうケースが後を絶ちません。

「すぐに利益を出して返済すれば大丈夫」という考えの方もいるかもしれませんが、FXで安定して利益を出し続けることは容易ではありません。

なぜなら、クレジットカードのキャッシングや消費者金融の金利は、一般的に年15~18%と非常に高いからです。

FXでこの金利分以上の利益を安定して出し続けなければ、収支は常にマイナスになってしまいます。

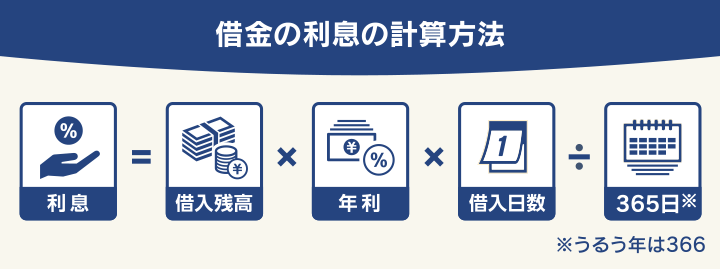

利息の額は、次の計算式で算出することができます。

たとえば、消費者金融から100万円を年18.0%で借り入れた場合、利息は1年間で18万円にもなります。

もし返済が遅れると利息はどんどん増え、借金が雪だるま式に増えていくのです。

FXで大きな利益を夢見ていても、実際に成功している人はごくわずかです。

下記の調査によると、FX取引を行っている約4割の方が「利益が出ていない、または損失のほうが多い」という結果が出ています。

また、全体の6割以上が「20万円未満の利益か、または20万円未満の損失」にとどまっています。

このデータが示すように、FXで大きな利益を継続して出すのは非常に難しいのが現実です。

〈FXによる昨年の利益額(損失額)〉

- 利益額100万円以上:7.5%

- 利益額20万円未満:35.6%

- 利益額0円または20万円未満の損失:28.4%

- 損失額−20万円以上:11.3%

※参考:一般社団法人金融先物取引業協会「外国為替証拠金取引の取引顧客における金融リテラシーに関する実態調査」

消費者金融やクレジットカードのキャッシングで資金を借り入れた場合、年15〜18%といった高い金利を支払う必要があります。

収益期待を考えると、FXでこれほどの高金利を払うのは「ハイリスク・ローリターン」と言わざるをえないでしょう。

「今度こそ…」と借金を重ねても、期待するだけの利益が出なければ、借金だけが膨らんでいくことになります。

あなたの借金問題を解決するためにも、まずは専門家である弁護士にご相談ください。

借金の利息の計算方法については、下記記事で詳しく解説しています。

FX投資でつくった借金を返済する方法

FXで抱えた借金が膨れ上がり、「どうすればいいのかわからない…」と、一人で悩んでいませんか?

「即日融資」や「おまとめローン」といった広告にひかれるかもしれませんが、安易な借入れは状況をさらに悪化させるため推奨できません。

ここでは、借金問題を根本的に解決し、生活を立て直すための具体的な解決策を紹介します。

まずは返済額をきちんと把握する

まずはあなたの借金が今どうなっているのか、現実と向き合うことが解決への第一歩です。

キャッシングや消費者金融から借りている場合、次の3つのポイントを把握しましょう。

- 借入総額

- 完済までの期間

- 適用されている金利

特に、金利がわかれば月々の利息がいくらなのかを計算でき、完済までの道筋が見えてきます。

借入額:100万円

金利:年15.0%(一般的な消費者金融の場合)

1ヶ月間の利息:約1万2,328円 (100万円 × 0.15 ÷ 365日 × 30日)

また、当メディアの「借金返済シミュレーション」を利用すると、具体的な利息と返済期間を計算することができます。

現在の借入総額や月々の返済額を把握したうえで、「このまま返済を続けて本当に完済できるのか?」を、現実的に考えてみましょう。

FX会社へ連絡して支払い方法の相談をする

FX取引で大きな損失を抱え、追証や借金の返済に困っている場合は、早急に対処することが非常に重要です。

FX会社によっては、支払期限の延長や分割払いなど、相談に応じてくれる場合があります。

保有資産や支払い可能な金額などを真摯に伝えることで、分割払いなど支払い方法の変更が認められる可能性もゼロではありません。

※対応は各社によって異なります。支払い方法の変更を保証するものではありません。

裁判所の法的効力のある「支払督促」が届いてからでは、分割払いの交渉も難しくなる可能性があります。

できるかぎり早めに連絡したほうがよいでしょう。

支払督促については、下記記事で詳しく解説しています。

条件を満たす場合は公的支援制度の利用も

緊急時に一時的な資金が必要な場合、ご自身が所定の条件を満たすのであれば、公的支援制度の利用を検討するのも手です。

たとえば、緊急かつ一時的に生計の維持が困難になった場合に、少額の資金を無利息で借りられる「緊急小口資金」という制度があります。

| 対象者 | 低所得世帯であり緊急、かつ一時的に生活が困難になっている人 |

|---|---|

| 貸付上限額 | 10万円以内 |

| 貸付までの期間 | 1週間程度 |

| 貸付年利 | 無利子 |

| 連帯保証人 | 不要 |

※2025年9月現在の情報です。

また、利用には審査があり、誰でも借りられるわけではないため、まずはご自身の状況をお住まいの市区町村の社会福祉協議会に相談してみましょう。

FXで抱えた借金問題を根本的に解決するためには、別の方法を検討する必要があることも忘れないでください(詳しくは後述します)。

参考:厚生労働省「生活福祉資金貸付条件等一覧」、神奈川県社会福祉協議会「緊急小口資金」

国からお金を借りる方法については、下記記事で詳しく解説しています。

FXでつくった借金を放置するリスク

FXでつくった借金を放置すると、状況は悪化し、取り返しのつかない事態を招く可能性があります。具体的には、以下のリスクが考えられます。

- 借金を重ねてしまう:

FXで一度借金をしてしまうと、「次こそは利益が出るはず」というギャンブル的な心理に陥りやすく、損失を取り戻そうと借金を繰り返してしまう可能性があります。最終的に返済不能に陥るリスクがあるため注意が必要です。 - 督促により精神的に追い詰められる:

返済が滞ると、FX会社や貸金業者から電話や書面で督促が始まります。この督促は家族や職場に知られるリスクもあり、精神的に追い詰められる原因になりえます。 - ブラックリストに載り、新たな借入れができなくなる:

借金の返済を2〜3ヶ月以上滞納すると、いわゆるブラックリストに載った(信用情報機関に「事故情報」として登録された)状態となります。

こうなると、一定期間にわたってクレジットカードの新規契約や更新ができなくなる、住宅・車のローンなどといった借入れが難しくなるでしょう。 - 財産が差し押さえられるリスクも:

督促を無視し続けると、最終的には裁判を起こされ、給与や銀行口座、不動産などの財産が強制的に差し押さえられるリスクも否めません。

おまとめローンなどの新たな借入れはおすすめしない

複数の借金を抱えている場合、「おまとめローン」や「借り換えローン」といった借金一本化の広告を目にするかもしれません。

一見、返済先が一つにまとまって管理が楽になるように思えますが、安易な利用は借金問題をさらに深刻化させるリスクを伴います。

なぜなら、おまとめローンは借金問題の根本的な解決策にはならないからです。

具体的には、次のようなデメリットがあります。

- 金利が下がるとは限らない:

おまとめローンの金利が、あなたの現在の借入金利よりも高くなる可能性があります。

特に消費者金融が提供するおまとめローンは、すでに利用しているリボ払いなどの金利より高いケースも。

ここでは、例として、大手消費者金融のおまとめローン金利を見てみましょう。

- アイフル「おまとめMAX、かりかえMAX」:最高で年17.5%

- プロミス「おまとめローン」:最高で年17.8%

※2025年9月現在の情報です。

金利が上がれば、支払う利息も増え、借金はさらに膨らんでしまいます。

- 返済期間が延びて総返済額が増える:

たとえ金利が低くなったとしても、毎月の返済額を減らしてしまうと、結果として総返済額が増えてしまう可能性があります。

返済期間が長くなるほど、支払う利息の総額も多くなるからです。

例として、100万円を借りた場合の返済額を比較してみましょう。

| 種類 | 金利 / 月々の返済額 | 支払い総額 | 返済期間 |

|---|---|---|---|

| 三井住友カード (キャッシングリボ) | 年15.0% / 2万円 | 約158万円 | 6年7ヶ月 |

| 東京スター銀行 (スターワン乗り換えローン) | 年12.5% / 1万5,000円 ※実際の返済額は審査により決定 |

約172万円 | 9年7ヶ月 |

※2025年9月現在の情報です。

ここまで解説したように、おまとめローンはあくまで「新たな借金」です。

借金が膨らむ原因である「借金を借金で返す」という負の連鎖を断ち切らなければ、いつまでも問題から抜け出すのは極めて難しいでしょう。

借金問題を根本的に解決するためには、弁護士に相談するなど専門家の力を借りることが不可欠です。

FXで借金をつくってしまう人がやりがちな失敗

借金問題に日々向き合う中で、FXで多額の借金を抱えている方の傾向を分析すると、多くの方が似たような取引パターンや心理状態に陥りやすいことがわかります。

もし、次のような取引方法に心当たりがあるなら、ご自身の状況をいま一度見直してみましょう。

- レバレッジ25倍などの高い設定にしていた

- ゼロカットシステムのある海外FX会社を利用した

- 週末をまたぐ取引をしていた

- 余剰資金を超えた運用をしてしまった

- マイナー通貨の取引をしていた

※以下の内容は、取引の安全性を保証するものではありません。実際の取引に際しては、各社の規約を確認し、リスクを充分に理解したうえで行うようにしてください。

レバレッジ25倍などの高い設定にしていた

「レバレッジを高くすれば、少ない資金でも一気に稼げる」

FXを始めたばかりのころ、一度はそう考えたことがあるのではないでしょうか。

実際、国内のFX会社では最大25倍までのレバレッジをかけることができます。

しかし、高すぎるレバレッジはハイリスクなギャンブル取引そのものです。

相場のわずかな変動でも、自己資金を超える損失が発生し、借金につながる可能性があります。

特に、借金をして運用資金を調達した経験がある場合、そのリスクは一層高まるでしょう。

ゼロカットシステムのある海外FX会社を利用した

ここまでに、FXで借金をつくる原因の一つとして「強制ロスカットが間に合わず、証拠金がマイナスになる」というリスクがあることを解説しました。

このリスクを回避することを目的として、海外のFX会社が提供している「ゼロカットシステム」に魅力を感じた方もいるかもしれません。

しかし、ゼロカットシステムはハイレバレッジでのギャンブル的な取引を誘発し、結果として冷静な判断を失い、生活資金まで投じてしまう危険な側面を持っています。

安易な取引は避け、ご自身の状況を見極めることが肝要です。

日本では投資家保護の観点からゼロカットシステムは認められていません(金融商品取引法第39条第3項)。また、海外FX会社での取引では、トラブル発生時に日本の法律による保護を受けにくい点にも注意が必要です。

ゼロカットシステムがあるからといって、「借金を負わないなら…」と安易に考えてしまうと、無駄な損失が積み重なり、結果的に自己資金をすべて失う可能性があります。

もしすでにFXで損失を抱えてお困りの場合は、一人で悩まず、速やかに弁護士にご相談ください。

参考:金融庁「無登録の海外所在業者による勧誘にご注意ください」

週末をまたぐ取引をしていた

FX取引で損失を出してしまうケースの一つに、週末にポジションを持ち越す「オーバーナイト・ポジション」があります。

「来週こそ相場が動くはず」という淡い期待から、マーケットが閉まる直前にポジションを保有したまま週末を迎えていませんか?

しかし、週末の間に事件、災害、政治経済の大きな変化といった予期せぬ出来事が発生し、月曜日の朝に為替相場が大きく変動することは珍しくありません。

週末をまたぐ取引は、平日の取引よりもはるかにリスクが高く、たった一晩で多額の損失を招く可能性があります。

これまでの取引を振り返り、ご自身が冷静な判断ができていたかを見直してみましょう。

余剰資金を超えた運用をしてしまった

FXは、生活に不可欠な資金や将来のための貯蓄には手を出さず、生活に支障のない「余剰資金」で行うべきです。

借金返済のために稼がなければならないという切羽詰まった状況や、ギャンブルのように「負けを取り返したい」「もっと稼ぎたい」といった感情が先行すると、冷静な判断ができなくなり、リスクの高い取引に手を出しやすくなります。

もし感情的になり、余剰資金を超えた運用で損失を出してしまった場合は、いったん取引を中断して冷静さを取り戻すことが非常に重要です。

マイナー通貨の取引をしていた

「スワップポイントが高い」「一気に価格が上がりそう」といった理由から、マイナー通貨の取引をした経験はありませんか?

ドルやユーロといった主要通貨と比べて市場規模が小さいマイナー通貨は、予期せぬ政情不安や経済指標の急変などを理由に、価格が暴落するリスクを常に抱えています。

その結果、大きな損失を抱え、さらに借金が膨らんでしまう可能性が極めて高いのです。

安易な気持ちでマイナー通貨に手を出すことは、ハイリスク・ハイリターンを狙ったギャンブルに近く、一度損失が発生するとさらなる深みにはまってしまいがちです。

すでにマイナー通貨取引で大きな損失を抱え、借金問題に直面している場合は、これ以上の取引を即座に中止し、速やかに弁護士にご相談ください。

【体験談あり】こんなきっかけでFXを始めていませんか?

FXによる借金を抱える方の中には、詐欺的な投資話に巻き込まれ、さらに深刻な状況に陥るケースが見受けられます。

もし、次のいずれかに該当する場合は直ちに関係を断ち、冷静な判断を取り戻すことが重要です。

- SNSやマッチングアプリで知り合った人物からFXへの投資を勧められた

- 見知らぬ人物からLINEグループやDMを通じて海外FX業者を紹介された

- 「自動で利益が出る」とうたう、高額なアプリやソフトウェアの購入を勧められた

- 「投資セミナー」と称して高額な料金を請求された

これらの手口は、あなたの「一発逆転したい」という心理につけ込んでくる詐欺の可能性が極めて高いと考えられます。

安易なもうけ話には絶対に手を出さないよう、くれぐれも注意してください。

当メディアでは、実際にFX詐欺に遭って多額の借金を背負い自己破産をされた方に、独自インタビューを行いました。

SNSの広告をクリックするとFX取引アプリを勧められ、取引開始。

もうけが出たので、約1,200万円もの借金をして取引を続けていました。

資金が1,300万円になったので出金しようとしたら、さらに入金が必要と言われ出金ができませんでした。

この時点でやっと詐欺だと気づいたものの、借入れした1,200万円の返済のめどが立たずに自己破産をしました。

自己資金で仮想通貨を始めてみましたが、資金がなくなってしまい、消費者金融から40万円くらい借金しました。

その頃、SNSで有名な投資家っていう人にだまされてしまい、さらに消費者金融から200万円借りて振り込んでしまったのです。

お金を引き出そうとしたらできず、この時点で詐欺だと気がつきました。

弁護士さんに相談しましたが結局、任意整理をしました。

280万円くらいあった借金が、将来の利息をカットしてもらい、今は毎月5万円ずつ返済しています。

投資詐欺でつくった借金の対処法については、下記記事で詳しく解説しています。

借金が返済できなくなったら債務整理の検討を

FXで抱えた借金が手に負えないと感じたら、それは「債務整理」という手段を検討すべきタイミングです。

債務整理は、借金問題の根本的な解決を目指すもので、あなたの状況に合った方法を選ぶことができます。

債務整理にはおもに「任意整理」「個人再生」「自己破産」の3つの方法があり、弁護士と相談しながら、最適な解決策を見つけ出すことが大切です。

債務整理については、下記記事で詳しく解説しています。

任意整理

任意整理は、裁判所を介さず、債権者(お金を貸した側)と直接交渉することで借金の減額を目指す方法です。

具体的には、次の点について債権者との和解を目指します。

- 和解日以降に発生する利息(将来利息)の減額または免除

- 返済期間の再設定(36回から60回程度の分割払い)

借金を作った原因は問わないため、株やFXでつくった高額な借金でも問題なく、任意整理を進めることができます。

任意整理には、次のような特徴があります。

- 毎月の返済額を軽減できる

- 過払い金(※)が発生している場合は、元金も減額可能

- 交渉相手を選べるため、財産や保証人への影響を回避できる

- 裁判所を通さないため、家族や友人、会社に知られにくい

※利息制限法の上限を超える金利での取引

ただし、FXや株でつくった借金は高額になりがちです。

たとえ分割払いの交渉が成立したとしても、月々の返済額が高すぎて返済が困難になる可能性があります。

任意整理については、下記記事で詳しく解説しています。

個人再生

個人再生とは、裁判所に申立を行い、借金総額を5分の1〜10分の1(80〜90%減額)程度に減額してもらう方法です(最低100万円まで)。

減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生は、民事再生法に基づいた法的な手続きの一つで、おもに個人の借金問題を解決するために利用されます。

企業向けの民事再生手続を簡略化したもので、裁判所に再生計画案を認可してもらうことで、借金の総額の減額が可能です。

- 借金(元金)を大幅に減額できる可能性がある

- 原則として財産の回収はない

- 「住宅ローン特則」を利用すれば、住宅ローン返済中でも家を手元に残せる可能性がある

一方で、個人再生を利用する際には次のような点に注意しなければなりません。

- 定期的かつ継続的な収入が見込めない場合は認可されない可能性がある

- 保証人や連帯保証人が返済を求められる場合もある

- 財産が多いと返済額が高額になる場合もある

個人再生については、下記記事で詳しく解説しています。

自己破産

任意整理や個人再生では解決できない多額の借金で、返済が困難な状況に陥った場合、自己破産が最終手段となります。

自己破産は、裁判所に申立を行い、免責が認められることで、FXによる借金を含め、ほぼすべての借金の返済義務を法的に免除してもらう手続きです。

これは借金を整理するのではなく、法的に「ゼロ」にするという、まったく異なる性質の解決策です。

自己破産には、おもに次のような特徴があります。

- 原則として借金をゼロにできる

- 原則として家や車などの高額な財産は回収される

- 必要最低限の財産(自由財産)は手元に残せる

- 給与や年金は引き続き受け取れる

- 収入がない状態や生活保護受給中でも手続きが可能

なお、自己破産を利用する際は、次に挙げた2つの条件を満たしていなければなりません。

- 支払い不能な状態であること

- 借金の理由が免責不許可事由に当たらないこと(破産法第252条1項)

自己破産は借金の支払い義務をほぼすべて免除(免責)される一方で、持ち家や車などの財産は原則として回収されるため、生活への影響も大きなものとなります。

自己破産はあくまでも最終手段として、他の方法も検討したうえで選択するようにしましょう。

自己破産は、法的に借金の返済義務を免除する手続きであり、原則としてほとんどすべての借金が帳消しになります。

しかし、FXへの投資目的の借金は、裁判所が免責を認めない「免責不許可事由」に該当する可能性があるため、その場合は自己破産をしても借金が免責されないことがあります。

たとえば次のようなケースでは、基本的に免責が認められない可能性が高いでしょう。

- FXの他にも、浪費行為や複数のギャンブルを行っている

- FXの借金が非常に大きい

- 自己破産手続き中にもかかわらず、FX取引を再開した

- 過去7年以内に破産による免責を受けている

- 過去にFXを理由に自己破産したことがある

- 財産を隠して自己破産を申し立てた

- 特定の債権者にのみ借金を返済していた

もっとも、すべてのケースにおいて免除ができないというわけではなく、裁判所の裁量で免除が認められる場合もあります。

対応に困った場合は、まずは専門家である弁護士にご相談ください。

自己破産については、下記記事で詳しく解説しています。

免責不許可事由については、下記記事で詳しく解説しています。

FXでできた借金も弁護士法人・響におまかせください

「返済のめどが立たないけれど、誰にも相談できない…」と、一人で悩んでいませんか?

弁護士法人・響は、FXの失敗による借金問題や債務整理に関する相談を、無料で受け付けています。

弁護士法人・響にご相談いただければ、借金や収入の額などから状況に応じた債務整理方法をご提案し、その後の生活についてもていねいにアドバイスいたします。

「なぜ借金したんだ」と怒ったり、債務整理をする必要がない場合に無理に勧めることは当然ありません。

まずは、あなたの状況をありのままにお聞かせください。

弁護士法人・響は、24時間365日受け付け、全国対応可能。

相談は何度でも無料なので、まずはお気軽にご相談ください。

弁護士法人・響については下記をご覧ください。

【独自取材】FXで借金地獄に陥った人の解決体験談

FXで借金地獄に陥り、返済に追われる日々。そんな苦しい状況から、どのようにして抜け出したのでしょうか。

ここでは、実際に借金問題を解決した方々の体験談を紹介します。

【個人再生】約1,000万円の借金を抱えた男性(40代)の体験談

まずは、株式投資などで膨らんだ約1,000万円の借金を、個人再生によって220万円まで減額することができた方の体験談を紹介します。

株式投資やギャンブルで借金を抱え、気づけば総額1,020万円にも膨らんでいました。毎月の返済額は38万円にもなり、最終的には住宅ローンまで滞納するように。

借金地獄から抜け出すために自己破産も頭をよぎりましたが、どうしても家だけは手放したくなかったんです。そこで、住宅ローンを残したまま借金を減らせないかと弁護士さんに相談したところ、「個人再生」という方法を勧められました。

裁判所を通す手続きと聞いて最初は不安で緊張しましたが、弁護士さんが必要な書類の説明も細かく、とてもていねいにサポートしてくださったので、安心して任せることができました。

約1年後、無事に個人再生が認められました。当初の希望どおり住宅は手放すことなく、月々の返済額も約5万1,000円まで減額することができました。

これからは滞納することなく、住宅ローンもきちんと返済していきたいと思っています。

【任意整理】約120万円の借金を抱えた男性(30代)の体験談

次にFXで120万円の借金を抱えてしまった方の体験談を紹介します。

この方はFXで120万円の借金を抱え家族に発覚。弁護士に依頼して、利息をカットできる任意整理を行いました。

弁護士に依頼したことでスムーズに和解が成立し、月々1万円とボーナス時の繰り上げ返済によって5年以内の完済を目指しているとのことです。

※取材当時

副収入欲しさにFXを始めました。当初は10万円が20万円に増え、「簡単に稼げる」と誤解してしまい、のめり込んでしまったのです。

スマホで手軽なFXは、私にとって「効率の良いギャンブル」でした。

しかし、ビギナーズラックは長く続かず、資金はあっという間にゼロに。取り返そうと消費者金融から借入れを重ね、気づけば120万円もの借金を抱えていました。返済が滞り、自宅に督促状が届き、家族に借金が発覚。妻に詰められたことで、すべてを打ち明けました。

借金地獄の苦しみを家族と共有し、家族会議の結果、弁護士に相談することに。

自己破産も頭をよぎりましたが、「任意整理」を提案され、生活への影響を最小限に抑えられると知りました。利息がカットされ、月々1万円とボーナス時の繰り上げ返済で、5年以内の完済を目指す計画に。弁護士のおかげで、わずか3ヶ月で和解が成立しました。

今、私は完済に向けて返済を続けています。弁護士に相談していなければ、どうなっていたか。本当に感謝しかありません。

体験談の全文については、下記記事で詳しく紹介しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも