借金を返済しても元金がほとんど減らない、そのおもな原因は「利息」にあります。

当事務所に相談される方の多くが、この利息の負担によって返済が苦しいと感じています。

たとえば、年18%の金利で50万円を借り入れた場合、初月の利息だけで7,500円が発生し、1.5万円を返済しても、元金に充てられるのは半分程度です。

借入金には元金に加えて利息が発生し、借入額や金利で大きく変動するため、毎月の返済額の大部分が利息に充てられ、返済に希望が見出せない方もいるでしょう。

この記事では、借金利息の計算式と返済額の内訳を具体例で解説し、利息負担を減らすための現実的な手順を紹介します。

「信用情報への影響が気になる」「周囲にバレたくない」といったお悩みがある方は、弁護士法人・響までぜひ一度ご相談ください。

あなたの状況に最も適した解決方法を無料でご提案いたします。ご相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

そもそも借金の「利息」とは?「金利」との違いは?

「借金すると、結局いくら返すことになるんだろう?」

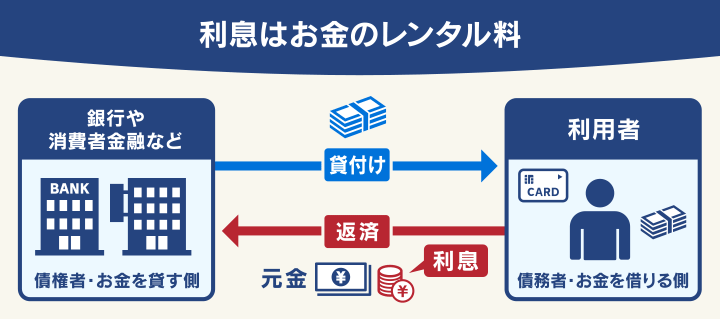

借金をする際、借りたお金(元金)の返済に加えて、その対価として「利息」という費用が発生します。

これは、お金を貸してくれたことへの「レンタル料」のようなもの。

そして、この利息が借入額の何パーセントになるかを示す割合を「金利(利率)」と呼びます。

利息(利子)や金利(利率)など、お金の貸し借りの際に発生する費用やその割合を示す言葉にはさまざまなものがありますが、ニュアンスがそれぞれ次のとおり異なります。

- 利息(利子):

借りたお金の対価として、借りた側が貸した側に支払う「金額」そのものを指す。

実際に支払う「追加の支払い」という側面が強い。 - 金利(利率):

元金に対する利息の「割合」を示す言葉。

「年利〇%」のようにパーセンテージで示され、利息の計算基準となる。 - 年利:

1年間に発生する利息の割合を示す金利のこと。

お金を借りたとき(または預けたとき)に、1年間にどれだけの割合で利息が発生するのかを示すものであり、金利とほぼ同じ意味で使われる。

つまり、金利という「割合」に基づいて、実際に支払われる「金額」が利息(利子)となります。

特に、返済初期には利息の割合が大きくなる傾向があります。

これが「元金が減らない」と感じる大きな理由の一つといえるでしょう。

次に、これらの金利があなたの返済にどう影響するのか、さらに詳しく見ていきましょう。

利息とは?

利息とは、借りたお金の対価として、借りた側が貸した側に支払う金額のことです。

これは、銀行や消費者金融などの金融機関が、お金を貸すことで得られる利益の一部となります。

借金の返済では、一般的に毎月の返済額に元金と利息が含まれますが、返済初期は利息の割合が大きくなる傾向があります。

この時期に利息の負担を軽減できれば、その後の返済がずっと楽になるでしょう。

金利(利率)とは

金利(利率)とは、元金に対する利息の割合を示すものです。

この割合に基づいて利息が計算されます。

たとえば、「年利3%」と表示されていれば、借り入れた金額に対して年間3%分の利息がかかることを意味します。

この金利が高ければ高いほど、あなたの返済負担は増えてしまうのです。

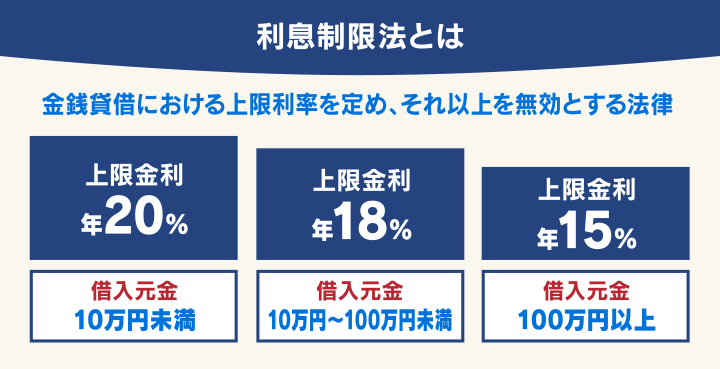

金利には上限がある

日本では、利用者が不当に高い利息を支払うことを防ぐため、「利息制限法」と「出資法」という2つの法律で金利の上限が定められています。

これを「上限金利」といいます。

- 利息制限法の上限金利

利息制限法では、借金の元本額に応じて上限金利が次のとおり規定されています(同法第1条)。

| 元金 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

利息制限法で定められた上限金利を超える金利を設定した場合、超過分は無効となります。

もし上限を超える金利を支払ってしまっても、その過払い金は返還請求が可能です。

なお、借金の利息については、債権者(お金を貸した側)が債務者(お金を借りた側)から元本以外に受け取る金銭は、すべて利息として扱われます(同法第3条)。

- 出資法の上限金利

出資法は債権者に対して適用される法律で、上限金利を設定することで債務者を守ることを目的としています。

年109.5(うるう年は年109.8)%を超える高金利で貸し付けた場合、債権者に対して次のような刑事罰が科されます(同法第5条)。

- 金融業者:3,000万円以下の罰金または10年以下の拘禁刑、もしくはその両方

- 金融業者以外:1,000万円以下の罰金または5年以下の拘禁刑、もしくはその両方

もし不審な金利を請求された場合は、これらの法律を根拠に対応を検討することが重要です。

上限金利と過払い金が返還されるケースについては、下記記事で詳しく解説しています。

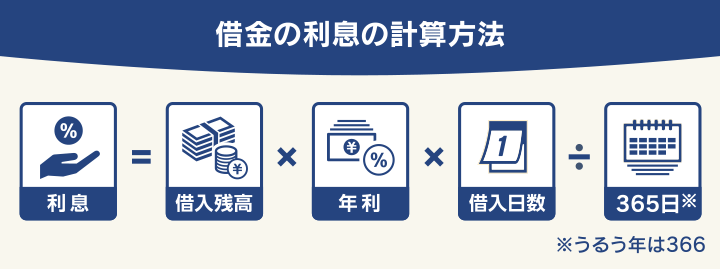

借金の利息の正しい計算方法とは?

自分の借金がどれくらいの利息を生んでいるのか、正確に把握することは、返済計画を立てるうえで非常に重要です。

借金の利息は、その時点での借入残高と借入期間、そして年利によって決まります。

次の計算式を知ることで、漠然とした不安が解消され、返済の全体像が見えてくるでしょう。

利息=借入残高(円)×年利(%)×借入日数(日)÷365

うるう年の場合は次のとおりです。

利息=借入残高(円)×年利(%)×借入日数(日)÷366

なお、利息額は小数点以下切り捨てとなります。

利息・返済額シミュレーターで未来を「見える化」しよう

「このまま毎月返済を続けて、本当に借金が減るのかな?」

「いつになったら、この利息の負担から解放されるんだろう?」

抱えている借金に対し、利息額や返済計画に疑問や不安を感じるのはごく自然なことです。

特に返済の全体像が見えない状況では、漠然とした焦りを感じることもあるでしょう。

この計算機を使えば、現在の借入残高と金利を入力するだけで、具体的な利息額と返済額をすぐにシミュレーションできます。

漠然とした不安を解消し、具体的な数字に基づいた「明るい将来の返済計画」を明確にするきっかけとしてご活用ください。

毎月返済額(目安)

-総利息

-総支払額

-※このシミュレーションは元利均等返済方式の概算値です。

この利息額を見て、どう感じましたか?

もし負担が重いと感じたなら、弁護士など専門家に相談して、次のステップを検討してもよいでしょう(詳しくは後述します)。

【借入額・年利別】借金の利息額をシミュレーション

お金を借りている人が支払う利息は、借入額が多ければ多いほど、また金利が高ければ高いほど、自ずと高額になります。

中には目を背けたくなるような数字もあるかもしれませんが、あなたの状況を正確に把握し、最適な解決策を見つけるための重要なステップです。

ここでは、次の3パターンの利率を想定して前述した「利息・返済額シミュレーター」を使って、さまざまな借入額と金利のパターンで利息額を計算してみましょう。

- 年3%:法定利率

- 年15%:銀行カードローンの相場

- 年18%:消費者金融などの相場

借金50万円を3年で返済する場合の利息は約11万円!

借金50万円を3年(36ヶ月)で返済する場合、年利ごとの利息総額は次のとおりです。

| 年3% | 年15% | 年18% | |

|---|---|---|---|

| 月々の返済額 | 1万4,541円 | 1万7,333円 | 1万8,076円 |

| 返済総額 | 52万3,462円 | 62万3,976円 | 65万743円 |

| 総利息額 | 2万3,462円 | 12万3,976円 | 15万743円 |

※この計算結果は、元利均等返済方式の概算値です。

「たった11万円」と思う方も少なからずいるかもしれませんが、この利息額は、ご自身の家計を圧迫する水準といえるでしょう。

借金50万円を5年で返済する場合の利息は約21万円!

借金50万円を5年(60ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | 年18% | |

|---|---|---|---|

| 月々の返済額 | 8,984円 | 1万1,895円 | 1万2,697円 |

| 返済総額 | 53万9,061円 | 71万3,698円 | 76万1,803円 |

| 総利息額 | 3万9,061円 | 21万3,698円 | 26万1,803円 |

※この計算結果は、元利均等返済方式の概算値です。

返済期間が長くなるほど、利息は雪だるま式に増えていきます。

50万円の借金に対して、15%の金利で約20万円、18%では約26万円もの利息を支払うことになり、非常に厳しい状況です。

借金50万円の返し方などについては、下記記事で詳しく解説しています。

借金100万円を3年で返済する場合の利息は約23万円!

借金100万円を3年(36ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 2万9,081円 | 3万4,665円 |

| 返済総額 | 104万6,924円 | 124万7,952円 |

| 総利息額 | 4万6,924円 | 24万7,952円 |

※この計算結果は、元利均等返済方式の概算値です。

100万円の借金に対して20万円以上もの利息を払うことは、生活を圧迫する大きな要因になります。このままでは利息を払うために借金を繰り返す「負のループ」に陥る可能性が高いでしょう。

借金100万円を5年で返済する場合の利息は約40万円!

借金100万円を5年(60ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 1万7,969円 | 2万3,790円 |

| 返済総額 | 107万8,121円 | 142万7,396円 |

| 総利息額 | 7万8,121円 | 39万6,095円 |

※この計算結果は、元利均等返済方式の概算値です。

返済期間が長引くことで、利息だけで40万円近くも支払うことになります。

この金額は、借金の額の約4割に相当するため、利息を減らすためには早期の対応が必要な状態です。

借金100万円の返し方などについては、下記記事で詳しく確認しています。

借金200万円を3年で返済する場合の利息は約49万円!

借金200万円を3年(36ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 5万8,162円 | 6万9,331円 |

| 返済総額 | 209万3,847円 | 249万5,904円 |

| 総利息額 | 9万3,847円 | 49万5,904円 |

※この計算結果は、元利均等返済方式の概算値です。

利息だけで50万円近くとなり、これは給料の手取り数ヶ月分に相当します。

生活を大きく圧迫することで返済に困窮し、さらなる借金を重ねる人も少なくありません。

借金200万円を5年で返済する場合の利息は約85万円!

借金200万円を5年(60ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 3万5,937円 | 4万7,580円 |

| 返済総額 | 215万6,243円 | 285万4,792円 |

| 総利息額 | 15万6,243円 | 85万4,792円 |

※この計算結果は、元利均等返済方式の概算値です。

借入額の4割近い金額が利息として消えていきます。

月々の返済額は少なくなりますが、長期にわたる返済は生活に大きな負担をかけ、精神的にも追い詰められる可能性があるでしょう。

借金200万円の返し方などについては、下記記事で詳しく解説しています。

借金300万円を3年で返済する場合の利息は約74万円!

借金300万円を3年(36ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 8万7,244円 | 10万3,996円 |

| 返済総額 | 314万771円 | 374万3,855円 |

| 総利息額 | 14万771円 | 74万3,855円 |

※この計算結果は、元利均等返済方式の概算値です。

利息だけで70万円以上もの金額を支払うことになります。

返済のために借金を繰り返すと、最終的に300万円が500万円、1,000万円と膨らんでしまう可能性も否めません。

借金300万円を5年で返済する場合の利息は約128万円!

借金300万円を5年(60ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 5万3,906円 | 7万1,370円 |

| 返済総額 | 323万4,364円 | 428万2,187円 |

| 利息総額 | 23万4,364円 | 128万2,187円 |

※この計算結果は、元利均等返済方式の概算値です。

利息だけで借入額の約4割、120万円近い金額を支払うことになります。

返済が長期化すればするほど、生活への負担は重くなります。

借金300万円の返し方などについては、下記記事で詳しく解説しています。

借金400万円を3年で返済する場合の利息は約99万円!

借金400万円を3年(36ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 11万6,325円 | 13万8,661円 |

| 返済総額 | 418万7,694円 | 499万1,807円 |

| 利息総額 | 18万7,694円 | 99万1,807円 |

※この計算結果は、元利均等返済方式の概算値です。

利息が100万円近くに達してしまいます。

収入の多くを返済に回さざるをえなくなり、日々の生活がままならなくなる水準といえるでしょう。

借金400万円を5年で返済する場合の利息は約170万円!

借金400万円を5年(60ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 7万1,875円 | 9万5,160円 |

| 返済総額 | 431万2,486円 | 570万9,583円 |

| 利息総額 | 31万2,486円 | 170万9,583円 |

※この計算結果は、元利均等返済方式の概算値です。

借入額の約4割、150万円以上の利息が発生します。

この水準になると、返済が滞るリスクが極めて高くなるでしょう。

借金400万円の返し方などについては、下記記事で詳しく解説しています。

借金500万円を3年で返済する場合の利息は約115万円!

借金500万円を3年(36ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 14万5,406円 | 17万3,327円 |

| 返済総額 | 523万4,618円 | 623万9,759円 |

| 利息総額 | 23万4,618円 | 123万9,759円 |

※この計算結果は、元利均等返済方式の概算値です。

借金500万円を5年で返済する場合の利息は約214万円!

借金500万円を5年(60ヶ月)で返済する場合の利息は次のとおりです。

| 年3% | 年15% | |

|---|---|---|

| 月々の返済額 | 8万9,843円 | 11万8,950円 |

| 返済総額 | 539万607円 | 713万6,979円 |

| 利息総額 | 39万607円 | 213万6,979円 |

※この計算結果は、元利均等返済方式の概算値です。

利息だけで200万円以上になります。

これほど高額な利息を支払うことは、生活を続けるうえで非常に困難であり、法的な解決策を検討すべき水準です。

借金500万円の返し方などについては、下記記事で詳しく解説しています。

借金返済で支払う金利の相場はどのくらい?

お金を借りたときに発生する金利の相場は、借入先や借入額によって異なります。

以下では、次に挙げた金利の相場をそれぞれ解説します。

- 消費者金融

- クレジットカード、キャッシング

- 銀行カードローン

- ろうきん

- 奨学金

- 住宅ローン

消費者金融

消費者金融の金利は特に初めて利用する際、利息制限法で定められた上限金利、もしくはそれに近い金利が適用されるのが一般的です。

しかし、借入額がある一定の金額を超えると、金利が引き下げられる傾向があります。

主要な消費者金融の利息の相場は次のとおりです。

| 消費者金融 | 利息(実質年率) |

|---|---|

| アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| プロミス | 年2.5%~18.0% |

※2025年9月現在の情報です。

※詳細および最新情報については、各社のホームページをご確認ください。

クレジットカード(キャッシング)

クレジットカードのキャッシング金利(実質年利)は、利息制限法の上限金利と同等か、それに近い水準が適用されています。

適用金利は年15〜18%が一般的です。

カード会社によっては、利用額に応じて金利が変動する場合と、利用額にかかわらず一律の金利が設定されている場合があります。

| クレジットカード | 金利(実質年率) |

|---|---|

| JCBカード | 年1.00〜20.0% ※ご利用のカードの種類・利用状況によって異なります。 |

| 楽天カード | 年18.0% |

| イオンカード | 年7.8~18.0% ※ご利用のカードの種類・利用状況によって異なります。 |

| エポスカード | 年18.0% |

※2025年9月現在の情報です。

※詳細および最新情報については、各社のホームページをご確認ください。

銀行カードローン

銀行カードローンは、消費者金融やクレジットカードのキャッシングと比較して、上限金利が低く設定されているのが特徴です。

借入額が大きくなるほど、利息負担は軽減されます。

おもな銀行カードローンの金利相場は、それぞれ次のとおりです。

| 銀行 | 金利(実質年率) |

|---|---|

| みずほ銀行 | 年2.0〜14.0% |

| 三菱UFJ | 年1.4〜14.6% |

| 三井住友 | 年1.5~14.5% |

※2025年9月現在の情報です。

※詳細および最新情報については、各社のホームページをご確認ください。

ろうきん

労働金庫(ろうきん)は、労働者やその家族をおもな対象とした協同組織の金融機関です。

福祉的な側面も持つため、カードローンの上限金利は、他の銀行に比べてかなり低く設定されています。

ここでは、中央労働金庫のカードローン(マイプラン)を例に紹介します。

| 対象者 | 金利(実質年率) |

|---|---|

| 団体会員の構成員 ※中央労働金庫に出資する労働組合、公務員等の団体など) |

年4.275〜7.475% |

| 生協会員の組合員および同一生計家族 | 年4.675〜7.875% |

| 上記以外の一般の勤労者 ※関東1都7県に在住・在勤の勤労者、団体会員の構成員の方、生協会員の組合員および同一生計家族の方のいずれにも該当しない方 |

年5.675〜8.875% |

また、給与振込や財形貯蓄、公共料金自動払いなどの利用によって、金利が引き下がる制度があります。

引き下げ幅は、いずれの場合も最大で3.2%となります。

参考:中央ろうきん「カードローン(マイプラン)」

※2025年9月現在の情報です。

※詳細および最新情報については、ホームページをご確認ください。

奨学金

独立行政法人である日本学生支援機構などが運営している奨学金の金利相場は、無利子〜年3.0%です。

これは、経済的に困難な人にも十分な教育機会を提供できるよう、公益的な観点から金利が低く設定されているためです。

なお、日本学生支援機構の奨学金では、利率の算定方法に次の2つがあり、奨学金申込時に選択します。

- 固定金利方式:

貸与が終了した時点(大学卒業まで借りた場合は卒業時)で貸与利率が確定し、返還が終わるまでその固定利率が適用されます。 - 変動金利方式:

貸与が終了した時点(大学卒業まで借りた場合は卒業時)で貸与利率が確定し、その後およそ5年ごとに利率が見直されます。基本的には、市場金利に連動して利率も変動します。

※貸与期間中に一度だけ変更することが可能です。

住宅ローン

住宅ローンの金利相場は、年0.3~4.0%です。

住宅ローンについては、お金を貸す側である金融機関や保証会社が、購入する住宅の土地と建物に抵当権を設定します。

用語集

用語集住宅ローンなどを借りるときに、購入する住宅の土地と建物に金融機関が設定する担保権のこと。

返済が滞っても、土地や建物を競売して回収することができるので、金利が比較的低く設定されています。

もっとも、各金融機関の住宅ローン金利は、金利タイプ(変動金利、固定金利)や返済方法、顧客の利用条件などによって大きく異なります。

おもな金融機関の住宅ローンの金利相場は次のとおりです。

| 銀行 | 金利(実質年率) |

|---|---|

| みずほ銀行 | 0.525~2.58% |

| 三菱UFJ | 0.595%〜2.80% |

| 三井住友 | 0.595%〜5.30% |

※2025年9月現在の情報です。

※上記の金利は、あくまで優遇が最大限に適用された場合の最低金利であり、審査内容や借入条件(借入金額、頭金の割合、返済期間など)によって変動します。

※詳細および最新情報については、各社のホームページをご確認ください。

「利息しか払えず、元金が減らない…」そんなときは弁護士法人・響にご相談を

もしあなたが今、出口の見えない苦しみと不安に苛まれているなら、「債務整理」が有効です。

用語集債権者(貸主)との交渉・または裁判所への申立てによって、債務(借金)を減額・免除してもらう手段の総称。

しかし実際のところ、「債務整理って具体的に何をすればいいの?」「どの方法が一番合っているんだろう?」と、個人で判断するのは難しいのが実情です。

弁護士法人・響では、あなたの現在の状況をていねいにヒアリングし、数ある債務整理の方法の中から、最も適した解決策をご提案いたします。

債務整理には、おもに「任意整理」「個人再生」「自己破産」といった選択肢があります。

それぞれの概要は次のとおりです。

任意整理:将来利息の減額・カットが可能

「任意整理」は、裁判所を介さずに直接債権者と交渉して、おもに将来利息をカットしてもらい、元金をおおよそ3〜5年(36〜60回)で返済していく方法です。

私的な交渉である任意整理には、次のようなメリットがあります。

- 毎月の返済の負担を軽減できる

- 交渉対象を選ぶことで、財産や保証人に対する影響を避けられる

- 裁判所を介さないため、家族や友人・会社に知られる心配も少ない

任意整理はあくまでも私的な交渉のため、法律の専門知識と交渉テクニックが不可欠です。

弁護士などの専門家に依頼することで、和解に向けてスムーズに進めることができるだけでなく、ご自身の負担も軽減されるでしょう。

任意整理については、下記記事で詳しく解説しています。

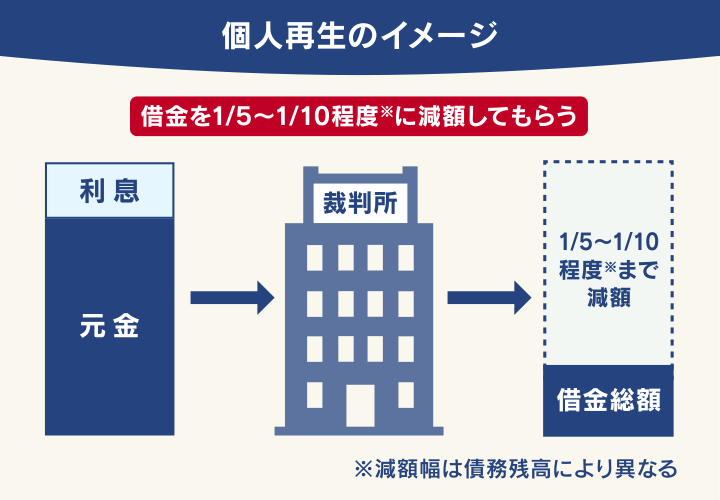

個人再生:借金総額が最大90%カットになる

個人再生とは、裁判所に申立てをすることで借金総額を5分の1〜10分の1(80〜90%)程度に減額してもらう方法です(最低100万円まで)。

民事再生法に基づいた手続きの一つで、減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生には、次のようなメリットがあります。

- 借金(元金)を大幅に減額できる可能性がある

- 原則として財産の処分がない

- 「住宅ローン特則(住宅資金特別条項)」を利用すれば、住宅ローン返済中でも家を手元に残せる可能性がある

ただし、個人再生は他の方法と比べて準備すべき書類が多く、手続きも複雑です。

弁護士に相談することで手続きを滞りなく進められ、成功の可能性も高められるでしょう。

個人再生については、下記記事で詳しく解説しています。

自己破産:原則借金の全額がカット

自己破産とは、税金や養育費などの一部の借金(非免責債権)を除いた、ほぼすべての借金の返済義務が免除(免責)になる手続きです。

そんな自己破産には、次のようなメリットがあります。

- 借金を原則ゼロにできる

- 最低限の財産(自由財産・差押禁止財産)は手元に残せる

- 手続き中の給与や年金は変わらず受け取ることができる

ただし、ギャンブルや投資、浪費が原因の借金は「免責不許可事由」に該当するため、自己破産(免責)が認められない場合もあります。

用語集自己破産による債務の免責(返済義務の免除)が許可されない理由のこと(破産法第252条1項)。

しかし、自己破産は多重債務者を救済するという大きな目的もある手続きです。

そのためケースによっては、裁判官の判断(裁量免責)でギャンブルが原因の借金でも返済義務が免除される可能性があります。

まずは弁護士に相談し、ご自身のケースが裁量免責の可能性があるのかを判断してもらうことが重要です。

自己破産については、下記記事で詳しく解説しています。

【体験談あり】弁護士法人・響にご依頼いただくメリット

無理に債務整理をおすすめすることはありませんが、弁護士法人・響にご依頼いただくことで、次のようなメリットがあります。

- 督促・返済が最短即日でストップ

- ご自身に合った最適な解決策を提案してもらえる

- 専門家が複雑な手続きを代行してくれる

- 家族や職場に知られずに手続きを進められる

- 弁護士費用は分割払いも可能

「利息をどうにかしたい」「返済を少しでも楽にしたい」といったお悩みだけでも、お気軽にご相談ください。

以下では、実際に弁護士法人・響で任意整理をしたことで利息がカットできた方の体験談をご紹介します。

| 【借金状況】 | 約130万円→約110万円 |

|---|---|

| 【借金理由】 | 引っ越し費用や家具の購入 |

| 【月々の返済額】 | 3万8,000円→3万5,000円 |

大学時代、引っ越し費用や家具の購入のため、軽い気持ちで借入れを始めました。予想以上に簡単に借りることができ、気がつくと借入額が約130万円にまで膨らむように。

毎月返済しても利息ばかりが増え、元金がなかなか減らない状況に「一生完済できないのでは…」という強い恐怖を感じていました。

精神的に追い詰められる中で、家族に内緒で減額診断を試したところ、「将来の利息がカットできる」と聞き、光が見えた気がしました。

すぐに任意整理の手続きを弁護士に依頼。弁護士費用はかかりましたが、その結果、借金総額から約20万円減額できました。

何よりも、利息に怯える日々から解放されて本当に依頼してよかったです。

これからは、将来利息の心配なく、完済に向けて着実に返済を進めていけます。

任意整理をした方の体験談は、下記記事でも紹介しています。

弁護士法人・響については下記をご覧ください。

自分でできる、利息負担を軽くする方法3つ

「利息ばかりを支払っていて、元金がなかなか減らない」と感じる方もいるでしょう。

このような状況を解決する有効な手段の一つに、弁護士に相談して債務整理を行う方法があります。

しかし、日々の返済の中で、ご自身でできる利息を減らす方法も存在します。

以下で解説します。

繰り上げ返済や一括返済をする

ボーナスなどで臨時収入があった際は、積極的に繰り上げ返済を検討しましょう。

繰り上げ返済とは、毎月の返済額とは別に、追加で元金の一部または全額を返済する方法です。

これにより、返済期間が短縮され、将来支払う予定だった利息の総額を大幅に軽減できます。

たとえば、借入残高が50万円で、月々1万5千円を返済している場合、ボーナスで5万円を繰り上げ返済すると、その5万円分には今後一切利息がかからなくなります。

結果として、総返済額を減らし、完済までの期間を早めることができるのです。

もし、まとまったお金がある場合は非常に有効な対処法といえるでしょう。

ただし、次に挙げた点に関しては注意が必要です。

- 毎月の返済額は変わらない

- 金融機関によっては手数料が発生する

※繰り上げ返済には、毎月の返済額を減額する「返済額軽減型」という方法もありますが、これを選択できるのはおもに住宅ローンとなります。

低金利のローンに借り換える

現在のローンより低金利のローンに借り換えられれば、支払利息を減らすことができます。

その結果、返済期間が同じなら、毎月の返済額も減額されるでしょう。

ただし、次のような注意点もあります。

- 必ずしも低金利で借り換えられるとはかぎらない:

借り換えには審査があり、現在の信用情報や借入状況によっては、希望する金利で借り換えができないケースもあります。 - 元金は減らないため、根本的な解決とはいえない:

金利負担は軽減されますが、借金の総額が変わるわけではありません。

返済計画を抜本的に見直す必要のある方には、債務整理などのより踏み込んだ解決策も検討した方がよいでしょう。

借金の借り換えについては、下記記事で詳しく解説しています。

おまとめローンを利用して金利を下げる

複数の借り入れがある場合、「おまとめローン」の利用を検討するのも一つの方法です。

おまとめローンとは、金融機関や貸金業者が提供する商品・サービスで、これを利用することで借入金の管理がしやすくなるだけでなく、金利が下がる可能性もあります。

※クレジットカードのショッピングリボ利用分は、おまとめローンの対象外となる場合もあります。

法令が規定する一定の条件を満たせば「総量規制」の対象外となり、年収の3分の1を超えて借入れできる場合もあります。

用語集貸金業者から借りることのできる金額に制限を設けた「貸金業法」による規制です。

- 借入残高が年収の3分の1を超える場合は新規の借入れができない

- 借入れの際に、基本的に年収を証明する書類が必要

などが決められています。

おまとめローンは、一見すると魅力的に映るかもしれません。

しかし、これは「借金返済のために新たに借金をする」という本質は変わりません。

金利が下がったとしても、元金が減るわけではないため、根本的な解決に至らないケースも少なくないでしょう。

また、新たな審査が必要となるため、すでに返済に滞りがある方や信用情報に不安がある方は審査に通らない可能性も否めません。

安易に飛びつくのではなく、ご自身の返済能力や将来の計画を冷静に見極め、慎重に検討することが非常に重要です。

ご自身の状況によっては、債務整理など抜本的な解決策を視野に入れる必要があるでしょう。

おまとめローン(借金の一本化)については、下記記事で詳しく解説しています。

借金の利息に関するよくある質問

最後に、借金の利息に関してよくある質問と回答を紹介します。

借金の利息を払わないとどうなる?

借金の利息や元金の支払いを滞納すると、遅延損害金が発生したり、貸金業者から督促を受けたりします。

さらに滞納が続くと、最終的には財産が差し押さえられたり、法的な手続き(裁判など)が取られる可能性も否めないため注意が必要です。

返済が遅れると、利息は高くなる?

借金の返済期日を過ぎると、元本に対しては利息ではなく遅延損害金が発生します。

遅延損害金の利率は利息よりも高く設定されていることが多いため、返済が遅れるほど、総返済額は必然的に増えてしまうのです。

任意整理では過去に発生した利息は免除される?

任意整理の交渉で対象となる利息は、おもに和解後に発生するものです。

これまでに発生している利息の一部または全額のカットも可能な場合もありますが、債務者の返済能力や債権者との交渉状況によって異なります。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも