- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「自己破産後に結婚して苗字を変更したら、ブラックリストから消える?」

結論、結婚により改姓しても、信用情報に登録されている過去の事故情報は消去されません。

よって、クレジットカードやローンに関しても、改姓しても新規契約はできません。

一方で、自己破産したことを結婚相手にバレるという可能性は高くなく、影響はほぼないといえます。

ローンが組めない、クレジットカードが使えないことに関しては対処法もあります。

しかし、自己破産後もお金がなく、借金がかさんできたという場合は、早めの対処が必要です。

借金でお悩みなら、弁護士法人・響までご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

| 信用情報機関名 | おもな加盟会社・団体の業種 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | ・消費者金融会社 ・銀行 ・信販会社 ・百貨店 ・流通系・銀行系クレジット会社 ・家電メーカー系・自動車メーカー系クレジット会社 ・リース会社 ・保証会社 ・携帯電話会社 など |

| 株式会社日本信用情報機構(JICC) | ・消費者金融会社 ・銀行 ・流通系・銀行系クレジット会社 ・メーカー系クレジット会社 ・信販会社 ・保証会社 ・リース会社 など |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・信用組合 ・政府関係金融機関 ・信用保証協会 ・クレジットカード会社 ・保証会社 など |

※2022年9月20日現在の情報です。最新の情報は各信用情報機関のWebサイトなどをご参照ください。

ブラックリストに登録される情報と抹消されるまでの期間

信用情報機関に登録された事故情報(ブラックリストに載った状態)は、永久に消えないわけではなく、一定期間が過ぎれば抹消されます。

登録される事故情報の内容と期間は、各信用情報機関によって異なります。また、同じ内容の条件であっても、表記方法が異なる場合もあります。

信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)条件の一つに、返済の延滞があります。

延滞に関して登録されるおもな事故情報と、登録期間は以下のとおりです。

| 信用情報機関名 | 登録される期間 | ||

|---|---|---|---|

| 延滞 | 代位弁済(保証履行) | 強制解約 | |

| JICC | 完済から5年*1 | 5年 | 5年 |

| CIC | 完済から5年 | 5年 | 登録されない |

| KSC | 完済から5年 | 5年 | 登録されない |

*1 2019年9月30日以前に契約している場合は1年

参考:

日本信用情報機構「登録内容と登録期間」

CIC「CICが保有する信用情報」

全国銀行個人信用情報センター「情報の登録期間」

以下で詳しく説明します。

延滞の場合は完済してから5年で消える

支払期日から2ヶ月または3ヶ月以上の支払い遅れ(延滞)があると、信用情報に「異動」として事故情報が登録(ブラックリストに載る)されます。

この情報は完済してから5年間は消えません。

元金だけではなく利息や遅延損害金もすべて返済しなければ延滞として扱われるので、気をつけましょう。

代位弁済の場合は5年で消える

代位弁済(保証履行)された場合も返済状況に「異動」と登録され、いわゆる事故登録(ブラックリストに載る)されます。

代位弁済とは、クレジットカードやローンの返済を契約者本人ができなくなったときに、第三者(保証会社など)が代わりに借金を返済することです。保証履行とも呼ばれます。

一般的に滞納が3ヶ月以上続くと、保証会社による代位弁済が始まります。

この情報は5年間は消えません。

以後、契約者本人は保証会社に借金の返済をすることになります。

代位弁済について詳しくは以下の記事もご参照ください。

強制解約の場合は5年で消える

長期滞納などの契約不履行によって、クレジットカードなどを強制的に解約(契約解除)されることがあります。

JICCの信用情報には「強制解約」という項目があるため、この場合には異動登録(ブラックリストに載る)されてしまいます。

この情報は5年間は消えません。

CIC、KSCには強制解約の項目がないため異動登録はされません。

自己破産など債務整理の場合は5~7年程度で消える

自己破産などの債務整理を行った場合にも、事故情報は登録されます。

信用情報機関によって、次のように登録される債務整理の種類や期間は異なります。

| 信用情報機関名 | 該当する債務整理 | 登録される期間 |

|---|---|---|

| JICC | 任意整理・個人再生・自己破産 | 5年程度 |

| CIC | 自己破産 | 5年程度 |

| KSC | 個人再生・自己破産 | 7年程度 |

参考: 日本信用情報機構「登録内容と登録期間」 CIC「CICが保有する信用情報」 全国銀行個人信用情報センター「情報の登録期間」

債務整理ごとの登録期間を整理すると

- 任意整理をした場合=JICCに5年間登録される

- 個人再生をした場合=JICCに5年程度、KSCに7年程度登録される

- 自己破産をした場合=JICCとCICに5年間程度、KSCに7年程度登録される

となります。

任意整理を行った場合にはKSCとCICには登録されませんが、それ以前に延滞や代位弁済などによってすでに事故情報が登録されている(ブラックリストに載っている)可能性が高いといえます。

クレジットカードやローンの審査に通らないというのは不便な状態ですが、焦らずに期間の経過を待つようにしましょう。

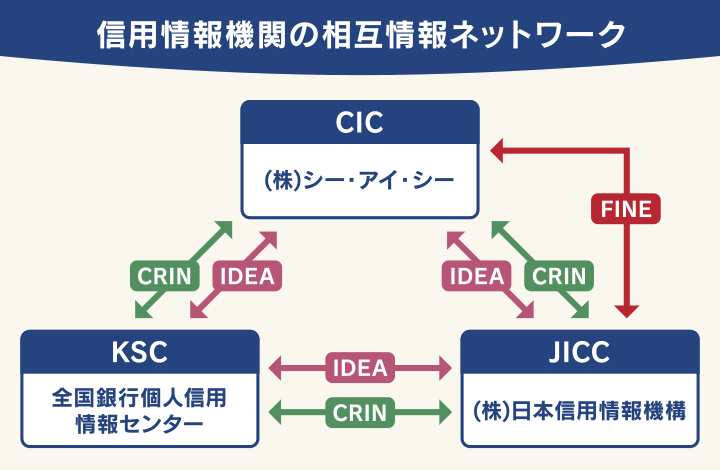

ブラックリスト情報はすべての信用情報機関で共有される

どこか1つの信用情報機関に事故情報が登録される(ブラックリストに載る)と、ほとんどの金融機関、貸金業者はその事実を把握することができるといえます。

そのためブラックリストに載っている期間は、ほぼすべてのクレジットカードやローンでは与信審査に通らず、新規契約はできないといえるのです。

信用情報機関ではお互いに情報交流を行っており、各信用情報機関に加盟する会社や団体は、ほかの信用情報機関に登録されている信用情報も参照することができます。

JICCとCICの間では、貸金業法における指定信用情報機関制度に基づき「FINE(Financial Information Network)」という相互交流ネットワークが構築されており、顧客の情報が正確に把握できる仕組みになっています。

またCICとJICC、KSCの間でも「CRIN(Credit Information Network)」「IDEA(The Information on total Debt for Appropriate Approach)」という三機関間の情報ネットワークで情報交換を行っています。

結婚して苗字変更したらローンやクレジットカードの新規契約はできる?

結婚して苗字が変わった(改姓した)場合は、ブラックリストに載っていてもいったんリセットされて、ローンやクレジットカードの新規契約はできるのでしょうか。

結論からいうと、ブラックリストに載っていると苗字が変わっても新規契約は難しいといえます。

以下で詳しく説明します。

旧姓の信用情報も調べられブラックリスト登録もバレる

前述したとおり、結婚して苗字が変わった(改姓)直後は、改姓後の信用情報には何も登録されていません(いわゆるホワイトな状態)。

旧姓と改姓後の情報が、自動的にひもづけられるわけではないのです。

しかしローンやクレジットカードの新規契約時の審査では、旧姓での信用情報も調べられることになります。

そこでブラックリストに載っている事実が確認されれば、信用状態に問題があると判断されてクレジットカードやローンの新規契約をすることは難しくなります。

結婚して苗字が変わっても、過去の事故情報登録はバレると考えておきましょう。

苗字が変わるとローン審査に通るのは過去の話

かつては、結婚して苗字が変わるとローンやクレジットカードの審査に通るということもあったようです。

しかし現在では、生年月日、旧住所や電話番号、運転免許証の免許番号などの複合条件で照会し、旧姓時期の信用情報も把握されてしまうことが多いといえます。

また前述のように3つの信用情報機関が強固にネットワークを結び、情報共有をしているため、旧姓の信用情報も把握されやすいといえます。

利用中のクレジットカードも使えなくなる可能性も

ブラックリストに載っていると、現在利用中のクレジットカードは利用停止となる可能性があります。

なぜならクレジットカード会社が定期的に行う「途上与信」によって、信用情報機関に事故情報が登録されている(ブラックリストに載っている)ことが把握されるためです。

用語集

用語集「中間審査」とも呼ばれ、クレジットカード会社が会員の信用を定期的に審査すること。

契約時と同じように、利用履歴や延滞などの事故情報をチェックします。途上与信の頻度はクレジットカード会社によって異なりますが、数ヶ月ごとの頻度で行われる場合があります。

信用情報機関に事故情報が載ると信用状態が悪化したとされ、クレジットカードの更新ができなくなったり、限度額の減額やカードの利用停止となる可能性があります。

たとえばNICOSカードの会員規約には、利用可能枠について「信用状態などを勘案して、利用可能枠を減額することができる」と記載しています。

またカードの利用停止条件の一つとして「本人会員の信用状態が著しく悪化したおそれのあるとき」と記載しています。

第37条 (利用可能枠等の設定等)

3 当社は、当社が必要と認めた場合には、あらかじめ会員に通知することなく、会員のカード等利用状況、信用状態その他一切の事情を勘案して、利用可能枠もしくは割賦取引利用可能枠(中略)を増額しまたは減額することができるものとします。

第126条 (カード等の利用の停止)

1 以下の各号のいずれかに該当する事由がある場合には(中略)当該事由が解消されるまでの間(中略)当社は、本人会員およびその家族会員につき基本サービスもしくは付帯サービス等の全部または一部の利用を停止することができるものとします。

(1)本人会員が当社に対する金銭債務の履行を遅滞したとき。

(2)前号に掲げる場合を除き本人会員の信用状態が著しく悪化したおそれのあるとき。

出典:「NICOSカード」会員規約より抜粋

※2022年9月20日現在の情報です。詳しくは各社の公式サイトなどでご確認ください。

ブラックリストでもクレカやローンを利用したい場合は

前述のように、信用情報に事故情報が登録されている(ブラックリストに載っている)場合は、クレジットカードやローンの新規契約はできません。

以下のような対処法が考えられますので、利用も検討してみましょう。

- クレジットカードは家族カードをつくる

- デビットカードやスマホ決済サービスを使う

- ローンは結婚相手の名義で契約する

以下で詳しく説明します。

クレジットカードは家族カードをつくる

家族カードとは、クレジットカードの主契約者の家族向けに発行できるカードです。

債務整理をした本人以外の家族(ブラックリストに載っていない人)が主契約者となり、その家族カードをつくることで、クレジットカードを持つことが可能になります。

※クレジットカードの利用状況によっては、家族カードの発行ができない場合もあります。

入会時の審査は主契約者に対して行われるため、家族カードを発行する人の審査はありません。

一般的に家族カードも主契約者と同様のサービスが受けられ、年会費も割安な場合が多いようです。

ただし利用可能枠(利用限度額)は、主契約者の利用可能枠内までとなり、独自の利用可能枠は設定されないため注意が必要です。

〈おもなクレジットカードの家族カードと年会費〉

| クレジットカード名 | 家族カード年会費*1 |

|---|---|

| 楽天カード | 無料 |

| イオンカード | 無料 |

| 三井住友カード | ・NL:無料 ・ゴールドカード(NL):無料 |

| JCBカード | ・一般カード:440円(税込) ※初年度無料・翌年度以降は条件によって無料 ・ゴールドカード:無料 |

| 三菱UFJカード | ・一般カード:440円(税込) ※初年度無料・翌年度以降は条件によって無料 ・ゴールドプレステージ:無料 |

*1 家族カードの年会費は1人分です。2人目以降は年会費が異なる場合があります。また条件によって年会費は異なる場合があります。

※2022年9月15日現在の情報です。最新の情報は各社の公式サイトなどでご確認ください。

デビットカードやスマホ決済サービスを使う

クレジットカードが利用できない場合でも、現金以外でショッピングをするには次のような方法があります。

デビットカード

利用すると即時銀行口座から引き落としができるカードのことです。利用できる金額は口座の残高までになります。

銀行口座があれば、通常は新たな審査不要で利用できます。

デビットカードには、以下のようなものがあります。使える店舗も若干異なるので注意が必要です。

- J-Debit(ジェイデビット)

銀行のキャッシュカードをそのままデビットカードとして利用できるタイプです。ネットショッピングでは利用できない場合があります。 - 国際ブランドデビット

VISAやJCBなどの国際ブランドクレジットカード系のデビットカードです。海外やネットショッピングでも利用可能です。

銀行口座連携スマートフォン決済サービス

デビットカードと同様に、銀行口座と連携することに特化したスマートフォン決済サービスです。

銀行口座があれば、利用のための審査はありません。

おもなスマートフォン決済サービスには、以下のようなものがあります。

- Bank Pay(バンクペイ)

- 銀行Pay

- J-Coin Pay(ジェイコイン・ペイ)

J-Debitと同じ日本電子決済推進機構(JEPPO)が提供しており、都市銀行や地方銀行、信用金庫など約1,000金融機関*で利用できるスマホ決済サービスです。

*2022年9月20日現在の情報です。

※J-Debitが使える金融機関すべてで使えるわけではありません。

各銀行で独自に提供しているスマホ決済サービスを、相互利用できるようにしたサービスの総称です。

銀行Payという独立したアプリやサービスがあるわけではなく、下記決済サービスのいずれかを利用している場合は、加盟店で相互利用が可能です。

・ゆうちょ銀行「ゆうちょPay」

・横浜銀行「はまPay」

・福岡銀行・十八親和銀行・熊本銀行「YOKA!Pay」

・沖縄銀行「OKI Pay」

・広島銀行「こいPay」

・三井住友銀行「事業者型Pay」

*2022年9月20日現在の情報です。

参考:GMOペイメントゲートウェイ株式会社「銀行Pay 基盤システム」

みずほ銀行が提供するスマホ決済サービスです。

現在151の金融機関*に対応しており、スーパー、コンビニ、百貨店、飲食店、レジャー施設などさまざまな場所で使えます。

*2022年9月20日現在の情報です。最新の情報は各社の公式サイトなどでご確認ください。

送金やチャージ、口座への返金などの手数料が24時間無料のため、該当する金融機関の口座を持っている場合は便利に使えるでしょう。

QRコード決済

「QRコード決済」とは、スマホに専用決済アプリを入れて、QRコードを提示する(もしくは読み取る)ことで決済を行うサービスです。

銀行口座があれば決済ができるものもあり、クレジットカードを持っていなくても利用することが可能です。コンビニや自動販売機でも利用できることが多いサービスです。

QRコード決済サービスには、おもに以下のようなものがあります。

利用するときには、銀行口座に接続できることが条件です。アプリと口座が連携できているか、しっかりと確認しておきましょう。

またアプリによっては、使用できない店舗があります。

ローンは結婚相手の名義で契約する

住宅や車、家具や家電など高額な商品をローン契約する場合は、ご自身の名義ではなく結婚相手(配偶者)の名義で契約するとよいでしょう。

以下で説明しますがローンの与信審査では、家族の信用情報まで確認されません。

そのためご自身がブラックリストに載っていても、結婚相手がブラックリストに載っていなければローン契約は可能といえます。

ただし、ブラックリストに載っていると保証人や連帯保証人になれないため注意が必要です。

嘘の情報申告で契約をすると資格取り消しになる場合も

どうしてもクレジットカードやローンの契約をしたいからといって、嘘の情報を提示することはやめましょう。

クレジットカードの入会時に虚偽の申告をした場合は、会員資格を取り消されてしまう可能性があり、その場合は未払い分の支払いを直ちに迫られる場合があります。

またカードローンの場合は、虚偽の申告が判明した場合には「期限の利益喪失」となり、借り入れの全額を一括返済することになると規約に明記されている場合があります。

第19条(カード利用の停止、会員資格取消し)

3.当社は、会員が次の各号のいずれかの事由に該当した又は当社が該当したと判断した場合、会員資格を取消すことができ、加盟店等に当該カードの無効を通知又は登録することがあります。

(1)会員がカードの申込若しくはその他の当社への申込等で虚偽の申告をした場合。

4. 前項の場合、会員は(中略)本規約に定める支払期限にかかわらず、直ちに当社に対する未払債務を支払うものとします。

出典:楽天カード「カード会員規約」より抜粋

第12条(期限前の利益喪失事由)

(1)借主について次の各号の事由が一つでも生じた場合には、当行の通知催告がなくても、借主は本債務全額について当然に期限の利益を失い、第8条に定める返済方法によらずただちに本債務全額を返済するものとします。

(中略)

⑥当行に差し入れた書面に虚偽の記載があり、または、虚偽の申告があったことが判明したとき。

出典:三井住友銀行「カードローン規定」より抜粋

※2022年9月20日現在の情報です。詳しくは各社の公式サイトなどでご確認ください。

用語集期限の利益とは、債務者(お金を借りた人)が、期限が到来するまで返済をしなくてもよいという権利(利益)のことです。

債務者が期限の利益を喪失すると、債権者(お金を貸した人)は債務者に対して一括返済を求めることができるようになります。

期限の利益について詳しくは以下の記事をご参照ください。

結婚相手に信用情報はバレる?影響はある?

旧姓の時期にブラックリストに載っていたことは、結婚相手(配偶者)にバレてしまうのでしょうか。

またご自身がブラックリストに載っている場合は、結婚相手に影響はあるのでしょうか。

結論からいえば、バレることや影響はほとんどないといえます。

以下で解説します。

信用情報は原則として本人以外に開示されない

信用情報の開示請求は、原則として本人以外はできません。家族でも信用情報が開示されることはないのです。

CICでは以下のように規定しています。

家族の借入状況を確認できますか?

信用情報の開示請求はプライバシーや個人情報保護の観点から、ご本人以外の方からのお申込みは受け付けておりません。

出典:CIC「よくあるご質問」

本人以外では開示対象者本人の委任を受けた任意代理人または、親権者や後見人などの法定代理人に限っては信用情報の開示請求が可能です。

開示請求するためには、委任状をはじめさまざまな書類が必要となるため、家族が勝手に情報開示請求を行うことは難しいといえるでしょう。

| 信用情報機関名 | 情報開示できる人(本人以外) | 必要な書類 |

|---|---|---|

| JICC | 法定代理人(親権者・後見人) | ・法定代理人の本人確認書類 ・法定代理人であることが確認できる資格証明書 |

| 任意代理人 | ・開示対象者の本人確認書類 ・開示対象者の印鑑登録証明書 ・任意代理人の本人確認書類 ・委任状 |

|

| CIC | 法定代理人(親権者・後見人) | ・法定代理人の本人確認書類 ・本人との関係がわかる書類 |

| 任意代理人 | ・開示対象者の本人確認書類 ・開示対象者の実印の印鑑登録証明書 ・任意代理人の本人確認書類 ・委任状 |

|

| KSC | 法定代理人(親権者・後見人) | ・開示対象者の本人確認書類 (2種類) ・法定代理人の本人確認書類 ・法定代理権を証する書類 |

| 任意代理人 | ・委任者の本人確認書類 ・委任状 ・委任者の印鑑登録証明書 ・任意代理人の本人確認書類 |

参考: 日本信用情報機構「信用情報の開示申し込みについて」 CIC「情報開示とは」 全国銀行個人信用情報センター「本人開示の手続き」

配偶者や家族の信用情報には影響はない

ご自身の信用情報に事故情報が登録されている(ブラックリストに載っている)場合でも、配偶者やご家族の信用情報に影響はありません。

クレジットカード会社やローン会社は、本人以外の信用情報を確認することはないといえます。

そのため、信用情報に事故情報が登録されていない配偶者や家族は、原則としてクレジットカードやローンの新規契約はできるといえます。

結婚後も借金の返済が終わらない場合は債務整理という方法もある

借金の返済が終わらず、自力で返済できない場合の解決方法として「債務整理」が挙げられます。

「債務整理」とは、債権者と交渉を行ったり裁判所での手続きによって借金を減額もしくは免除してもらう解決方法の総称です。

債務整理を行うためには、弁護士に相談・依頼することが一般的といえます。

債務整理には、おもに以下の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

債務整理の方法によって借金の減額幅やデメリットが異なるので、利用する際にはあらかじめ確認するとよいでしょう。

以下で詳しく説明します。

債権者と交渉して将来利息を減らしてもらう任意整理

「任意整理」は、債権者と直接交渉を行うことで将来発生する利息の軽減や過払い金の返還などを求める方法です。

将来利息を減らしてもらうことで毎月の返済額が少なくなり、一般的に3~5年程度かけて返済していくことになります。

任意整理について詳しくは以下の記事もご参照ください。

借金を1/5~1/10程度に減額可能な個人再生

「個人再生」は民事再生とも呼ばれており、裁判所に申立てをし、再生計画の認可決定を受けることで借金を減額してもらう解決方法です。

借金総額を1/5~1/10程度に減額してもらい、原則3年間(最長5年)で返済する方法です。

また「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、マイホームを手放さずに借金を減らせる可能性がある点が自己破産との大きな違いとなります。

個人再生の住宅ローン特則についてはこちらの記事で詳しく解説しています。

個人再生について詳しくは以下の記事もご参照ください。

裁判所を介してほぼすべての借金の返済が免除される自己破産

「自己破産」とは裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

残っている借金は、税金や養育費などの非免責債権を除いてほぼ全額免除(免責)になります。

一方で住宅や車などを回収・処分されるというデメリットもあります。

自己破産を行った場合、家や車などの財産は基本残せませんが、生活に必要な最低限の現金や生活必需品は手元に残すことが可能です。

自己破産について詳しくは以下の記事もご参照ください。

- 結婚して改姓しても信用情報の事故情報(ブラックリスト)は消えない

・ブラックリストが消えるのは5年~7年後

・ブラックリスト情報はすべての信用情報機関で共有される - 結婚して改姓してもブラックリストに載っているとローンやクレジットカードの新規契約は難しい

・ 旧姓の信用情報も調べられブラックリスト登録もバレる

・ 利用中のクレジットカードも使えなくなる可能性がある - ブラックリストに載っていてもクレカやローンを利用したい場合の対処法がある

・クレジットカードは家族カードをつくる

・デビットカードやスマホ決済サービスを使う

・ローンは結婚相手の名義で契約する - 結婚相手に信用情報はバレることはない

・信用情報は原則として本人以外に開示されない

・配偶者や家族の信用情報には影響はない - 結婚後も借金の返済が終わらない場合は債務整理という方法もある

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも