「ギャンブルや浪費で借金が増え、毎月返済に追われている…」

こんな状況に悩んでいませんか?借金から解放されたいと、強く願っていませんか?

借金解決への第一歩は、現状を正確に把握することから始まります。家計簿をつけ、支出を丁寧に記録することで、どこに問題があるのかが見えてきます。

浪費癖やギャンブル依存といった根本原因への対策も必要です。

しかし、一人で抱えきれないほどの借金を抱えている場合は、専門家の助けを借りることも検討してください。

弁護士法人・響では、借金問題でお悩みの方のご相談を24時間365日無料で受付けています。

返済計画の見直し、債権者との交渉など、あなたに最適な解決策をご提案します。一人で悩まず、お気軽にご相談ください。弁護士法人・響が、あなたを支えます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金癖がある人の特徴とは?

「借金癖(しゃっきんへき)」とは、買い物や飲食代、ギャンブルなどにお金をつぎ込んでしまい、そのために借金を繰り返すような性癖を指します。

借金癖があると、借り入れの金額が増え続けたり、返済ができなくなる危険があります。

借金癖がある人によく見られる特徴は、次のようなことが挙げられます。

- プライドが高く見栄を張ってしまう

- 借金の後ろめたさから嘘をついてしまう

- 収支管理ができず計画性がない

- お金に関する相談相手がいない

- ギャンブル依存症や買い物依存症の疑いがある

以下で詳しく解説しますので「自分は借金癖なのかな?」「配偶者や家族が借金癖かもしれない」という場合は、思い当たる節がないかぜひ一読ください。

ご自身に借金癖があると感じている方にとってはつらいと思われる内容も含まれていますが、借金癖をなんとかしたいと考えている方は、ぜひ向き合ってみてください。

プライドが高く見栄を張ってしまう

負けず嫌いで人より優位に思われたいという気持ちが強いと、借金をして高額な物を購入することに抵抗が少なくなってしまう場合があります。

生活水準に見合わない高級ブランドの服や装飾品、家財道具や車などを購入したり、高級レストランで食事をしてしまうことがありませんか。

もちろんご自身が払える範囲内で使うなら問題ありませんが、やみくもに高額なローンを組んだり、借金をしてまで購入を繰り返すようなら、借金癖といえるでしょう。

借金の後ろめたさから嘘をついてしまう

借金をしていることの後ろめたさから、家族に対して嘘をついたり、他人から印象よく見せようと嘘をつくことは、よくない傾向といえます。

嘘をつくことで借金しているという意識が薄くなってしまい、さらに借金を重ねてしまう恐れがあります。

次のような嘘を頻繁につくようなら、借金癖が疑われます。

- ギャンブルで負けたのに、勝ったと言う

- ギャンブルをしていることを家族に知られないように資金を隠す

- 買ったものを家族に知られないように隠す

- 借金していることを言わない、返済は終わったなどと言う

- 臨時収入があったので買ったと言う

収支管理ができず計画性がない

毎月の収支を把握しておらず、常に収入以上の支出をしていることはないでしょうか。

収支を考えず無計画に買い物をしたり、浪費のために常に生活費が不足して借金をするような状況は、好ましいとはいえません。

次のようなことが多い場合は、借金癖がある可能性があります。

- 毎月の収入と必要な支出を把握していない

- 後先考えずに無計画にお金を使ってしまう

- 欲しいものがあると我慢できずに購入してしまう

- 貯蓄をせず収入をすべて使ってしまう

- 返済の見込みがないのに借金してしまう

お金に関する相談相手がいない

お金に関する相談相手や、借金に対して厳しい意見を言う人がいないと、借金に歯止めがきかなくなってしまう可能性があります。

お金の使い道が浪費やギャンブルだとしても、自分には必要なものだと思ってしまうと、無謀な借金をしてしまう可能性があります。

また借金を繰り返すことの危険性も、第三者から指摘されないと気がつきにくい(自身では認めたくない)といえます。

ギャンブル依存症や買い物依存症の疑いがある

ギャンブル依存・買い物依存・アルコール依存・ゲーム依存などの依存症が原因で、借金癖になってしまう場合もあります。

これらの依存症は、生活が破綻しそうであっても自分の意思ではコントロールが難しいとされています。

依存症の心配がある場合は、借金癖の解決のために医療専門のケアが必要かもしれませんので、専門機関への相談をおすすめします。

以下で詳しく説明します。

借金依存症については下記の記事で詳しく解説しています。

ギャンブル依存症

ギャンブルのせいで日常生活に支障をきたしているにもかかわらず、やめることができない状態のことをいいます。

消費者庁によると、ギャンブル等依存症とは、ギャンブル等にのめり込んでコントロールができなくなる精神疾患の一つとされています。

ギャンブル依存症は、おもに次のような特徴を持っています。

- 掛け金がどんどん増えていく

- ギャンブルをやめると、イライラや不眠などの症状が現れる

- ギャンブルをするために借金をしたり、嘘をついたりする

買い物依存症

度を越えてたくさんの買い物をしてしまう場合は、買い物依存症*の可能性があります。

*正式な症状名ではありません。

欲しい物を買うことが目的ではなく、買い物をすること自体が目的となってしまい、コントロールができなくなる状態をさします。

次のような行動に思い当たる場合は、買い物依存症の可能性があります。

- 借金をして買い物を続けてしまう

- 使わないものでも買う

- クレジットカードの限度額を超えて買い物をしてしまう

アルコール依存症

アルコールの摂取量をコントロールすることが困難になり、身体への影響や社会的影響があるにもかかわらず、飲酒をやめることができない状態のことです。

次のような行動・症状に思い当たる場合は、アルコール依存症の可能性があります。

- お酒を飲みたいという強い欲求がわき起こる

- 飲酒の時間や飲酒量などの行動をコントロールすることが難しい

- 飲酒をやめたり量を減らすと、手のふるえ、多量の発汗、不安感、うつ状態などの離脱症状(禁断症状)が出る など

ゲーム依存症・ゲーム障害

「ゲーム障害」は、WHO(世界保健機関)で病気の名称として認定されています。

以下のような症状が12ヶ月以上続いていれば、ゲーム障害と診断される可能性があります。

- ゲームをする時間や頻度を自らコントロールできない

- 日常生活でゲームを最優先にする

- 問題が起きてもゲームを続ける

参考:日本成人病予防協会

医療的ケアが必要な場合もあるので、医療機関のカウンセリングを受けることも考えてみてください。

ゲーム障害の治療を行っている医療機関は全国にあります。

インターネット依存・ゲーム障害治療施設リスト (2020年版)

ゲーム依存症については下記の記事で詳しく解説しています。

借金癖は治らない?改善するための5つの方法

借金癖となるにはさまざまな要因が関わっていることが多いため、完全に治すことは容易ではないでしょう。

少しでも借金癖を改善するためには、次のような5つの方法が考えられます。

- 貸付自粛制度を利用し借り入れをできないようにする

- クレジットカードやローン用カードを解約する

- 家計簿をつけて収支の把握と管理をする

- 依存症の専門機関に相談する

- 自助グループ・回復支援施設に通う

以下で詳しく解説します。

借金の返済については下記の記事で詳しく解説しています。

貸付自粛制度を利用し借り入れをできないようにする

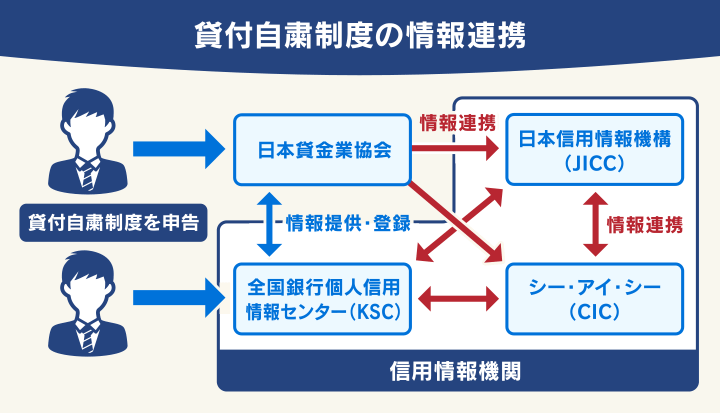

貸金業者(消費者金融やクレジットカード会社)や銀行などから借金ができなくなるように、自身で貸し付けの自粛を申告できる「貸付自粛制度」があります。

この制度を利用することで、一定期間(最大5年)借金を抑止することが可能です。

ご自身もしくは法定代理人が申告する必要があり、配偶者や家族による申告はできません。

貸付自粛制度を利用するには、次の窓口に申告します。

| 申告窓口の名称 | 申告の方法 |

|---|---|

| 日本貸金業協会 相談・紛争解決窓口 | 電話:0570-051-051 受付時間:9時~17時(土・日・祝休日・年末年始を除く) Web:貸付自粛制度Web申告手続 |

| 全国銀行協会 全国銀行個人信用情報センター(KSC) | 郵送:〒100-8216 東京都千代田区丸の内1-3-1 一般社団法人全国銀行協会 全国銀行個人信用情報センター 貸付自粛申告担当 |

※参考:日本貸金業協会「貸付自粛制度について」 全国銀行個人信用情報センター「貸付自粛制度のご案内」

※2023年2月1日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

日本貸金業協会と全国銀行個人信用情報センター(KSC)は情報連携しており、貸付自粛申告情報は共有されます。

さらに信用情報機関である日本信用情報機構(JICC)、シー・アイ・シー(CIC)にも貸付自粛申告情報が登録されます。

この制度には強制力はなく、登録された貸付自粛申告情報は金融機関や貸金業者が与信を判断する情報として利用するため、必ず貸し付けが自粛されるわけではありません。

また金融機関や貸金業者との契約状況によっては、貸し付けされてしまう場合もあります。

クレジットカードやローン用カードを解約する

クレジットカードやローン用カードを解約して、強制的に「借りられない」状況をつくり出すことも、借金癖を治すには有効といえます。

クレジットカードやローン用カードは、ご自身の意思で解約をすることが可能です。

解約の手続きは電話やWebでできることが多いため、ご自身が利用しているクレジットカード会社や貸金業者などに確認してみましょう。

ただし残債(返済が残っている借入金)がある場合は、カードを解約しても継続して支払いを続ける必要があります。

※残債があると解約できない場合もあります。

| カード(サービス)名称 | 解約窓口 |

|---|---|

| 三井住友カード | ・Web Vpass*1 カード退会お申し込みフォーム |

| 三菱UFJカード | ・Web クレジットカード退会のお申し込み ・電話 MUFGカードコールセンター:0570-050535 受付時間:9時~17時(無休・年末年始は除く) |

| 楽天カード | ・Web チャットサポート*1 ・電話 コンタクトセンター:0570-66-6910 受付時間:9時30分~17時30分 |

| アコム*2 | ・自動契約機(むじんくん) ・電話 アコム総合カードローンデスク:0120-629-215 受付時間:平日9時~18時 |

| アイフル*2 | ・Web オペレーターチャット 受付時間:平日9時〜18時 ・メール poppo@aiful.co.jp ・電話 お取引中の方専用ダイヤル 0120-109-437 受付時間:平日9時~18時 |

| プロミス*2 | ・自動契約機 ・お客様サービスプラザ(店頭窓口) ・電話 プロミスコール:0120-24-0365 受付時間:平日9時~18時 |

*1 会員登録とログインが必要です。

*2 残債がある場合は解約はできません。

※2023年2月1日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

※カードの種類によって受付窓口が異なる場合もあります。

また、クレジットカードを解約する際には、次のような点に注意してください。

- ショッピング利用分の残高がある場合は支払いは継続する

- 貯めていたポイントなどは失効する

- 家族カードやETCカードも同時に解約になる

- 公共料金や携帯電話料金などの支払いをしている場合は支払い方法を変更しておかないと滞納になる

家計簿をつけて収支の把握と管理をする

借金癖を改善するには、現状をしっかり把握することが大切です。

まずは1ヶ月の収入と支出を家計簿に記載して、把握・管理することを心がけてみてはいかがでしょうか。

家計簿には、おもに次の項目の金額を書き出してみましょう。

| 項目 | 内訳例 | ||

|---|---|---|---|

| 収入 | 手取り収入 | 給与やその他の収入など | |

| 支出 | 固定費 | 居住費 | 家賃・管理費・駐車場代など |

| 水道光熱費 | 上下水道・電気・ガス代など | ||

| 保険・税金 | 生命保険・損害保険代・市町村民税など | ||

| 通信費 | インターネット接続料・携帯電話利用料・サブスク料金など | ||

| 変動費 | 食費 | 食品代・外食費・飲み物代など | |

| 日用品費・消耗品費 | 洗剤・石鹸・ティッシュペーパーなど | ||

| 娯楽・趣味費 | レジャー費・遊興費など | ||

| 被服・理美容費 | 衣服服飾費・理美容代・化粧品代など | ||

| ローン・キャッシング返済 | 毎月の返済分 | ||

| 電子マネーチャージ | Suica・PASMO・楽天Edy・PayPayなどのチャージ代 | ||

すべての項目を記載するのは面倒くさいと感じる場合は「収入」「固定費」「変動費」の大きく3つの項目にわけて書き出してみましょう。

1円単位まで正確に書く必要はなく、まずは大ざっぱな金額感がつかめる程度でもよいでしょう。

スマートフォンから簡単に入力できる家計簿アプリもあるので、活用することも検討してください。

参考までに、一般的な1ヶ月の支出の平均額の目安は、次のようになります。

| 世帯人数 | 平均支出額 |

|---|---|

| 1人 | 12.6万円 |

| 2人 | 19.6万円 |

| 3人 | 21.5万円 |

| 4人 | 22.9万円 |

上記の金額に住居費は入っていないため、家賃が約7万円だとすると1人暮らしでは約20万円ほどの支出が必要になります。収入の手取りが23万円の場合は、3万円程度が自由に使える金額となります。

金融協会のカウンセリングを受ける

次のような金融協会では、借金問題や家計に関する相談・カウンセリングを行っています。

だれでも無料で利用できるので、気軽に相談してみてはいかがでしょうか。

- 日本貸金業協会 貸金業相談・紛争解決センター

- 日本クレジットカウンセリング協会

以下で詳しく解説します。

日本貸金業協会 貸金業相談・紛争解決センター

「日本貸金業協会 貸金業相談・紛争解決センター」では、借金問題を抱え再発防止を希望する本人や家族からの相談を無料で受け付けています。

依存行動の克服や家計収支の改善案の提案、さらには家族へのサポートにも対応してくれるため、現実的な改善策が見つかる可能性があります。

また、簡単に収支のシミュレーションができる「家計バランスシート」を提供しています。無料で利用できるので、手軽に試してみましょう。

日本貸金業協会 貸金業相談・紛争解決センター「生活再建支援カウンセリング」

- 電話番号:03-5739-3861

- 受付時間:9時~17時 (土・日・祝日 年末年始を除く)

- カウンセリング内容

・行動パターン改善:依存行動の克服など

・家族への心理的支援:本人との関わり方の改善など

・家計の健全性回復:家計収支改善による返済計画構築など

日本クレジットカウンセリング協会

「公益財団法人日本クレジットカウンセリング協会」では、借金問題や家計・生活に関するカウンセリングを行っています。

弁護士と経済産業大臣指定の認定試験に合格した消費生活アドバイザーが、対面で面談を行ってくれます。

日本クレジットカウンセリング協会

「多重債務ほっとライン」

- 電話番号:0570-031640

- 受付時間:10時~16時40分(12時40分~14時は休み・ 土・日・祝日 年末年始を除く)

- カウンセリング内容

・相談内容に応じて助言を行い適切な相談機関を案内・紹介

・家計収支に合った弁済計画の作成など生活の立て直しをアドバイス

・希望する場合は無料で任意整理を実行

依存症の専門機関や回復支援施設に相談する

アルコール依存、薬物依存、ギャンブル依存などの依存症が疑われる場合は、依存症相談窓口や回復支援施設に相談することも検討してください。

医師や精神保健福祉士などが対応してくれる場合もあるので、専門的なアドバイスが期待できます。

依存症対策全国センターでは、全国の存症専門相談窓口と医療機関が検索できます。また依存症の心理療法や治療法などについての詳しい解説もあります。

全国の依存症相談窓口の一例を紹介します。

東京都立精神保健福祉センター 「こころの電話相談」

- 電話番号:03-3844-2212

- 受付時間:9時~17時 (土・日・祝日 年末年始を除く)

- カウンセリング内容:アルコール、薬物、ギャンブルに関する相談について対応。ご自身だけでなく家族からの相談も可能。

大阪市こころの健康センター 「依存症相談ダイヤル」

- 電話番号:06-6922-3475

- 受付時間:9時~17時30分 (土・日・祝日 年末年始を除く)

- カウンセリング内容:アルコール、薬物、ギャンブルに関する相談について専門医師が対応。ご自身だけでなく家族、支援者からの相談も可能。

精神保健福祉士や看護師、公認心理師、社会福祉士などの専門スタッフと連携し、改善プログラムを提供しています。

気軽に参加できる自助グループに通う

借金癖の原因として依存症が疑われる場合に頼ることができる「自助グループ」も存在します。

自助グループとは、同じ悩みを抱える人やその家族が自主的に集まり、情報交換や助け合いをする集団です。

治療などの医療行為はありませんが、独自の改善プログラムなどが用意されていることも多く、誰でも気軽に参加できることがメリットです。

DA JAPAN

DA(デターズアノニマス)Japanは、買い物・浪費・借金依存症から回復したいという目的のある人による自助グループです。ミーティングに参加することで、仲間から行動計画の作成を手伝ってもらうことなどが期待できます。

ギャンブラーズ・アノニマス

自分の意思でギャンブルをやめることができない強迫的ギャンブラーのための自助グループ。同じ悩みを持つ人たちによるミーティングや改善プログラムなどによって、自分の考え方を変えていくことが期待できます。

借金癖の実際の行動と対処法は?体験者の声を紹介

借金癖がある方には実際にどのような行動があり、またどのような対処をしているのでしょうか。

当メディアでは、ご自身やご家族・ご友人に借金癖がある方に、独自のアンケート調査を行いました。

「借金癖があると感じた行動」や「借金癖を治すために工夫、協力したこと」について、寄せられた体験談を紹介します。

ゲーム課金で130万円の借金・カードの利用額を減額し家族が請求書を管理

借金癖がある人=配偶者・30代男性

借金総額130万円

携帯ゲームが好きで課金を繰り返した結果、携帯料金が10万円となったり、クレジットの請求も数万円単位でどんどん課金されて毎回高額な請求となってしまった。

金融機関からのキャッシングや消費者金融からの借り入れが繰り返され、気がつくと3社から総額130万円の借金になってしまった。

〈対処法〉

クレジットカードの利用金額を減額することで、一定以上の課金ができない状態にした。携帯電話ショップで利用プランの見直しと、金融機関の請求書を書面にすることで、金額の把握と管理を行っている。

パチンコで150万円の借金・貸付自粛制度に申請して借入を抑制

借金癖がある人=親族・60代男性

借金総額150万円

義理の父がパチンコが大好きで、消費者金融やクレジットカードのキャッシングで借金をしていました。その額は5社から総額150万円。今は再雇用で働いていますが、年金生活者になったら払えない状態でした。

〈対処法〉

二度と借金できないように個人信用情報機関に申請し登録(貸付自粛制度)しました。その後はお小遣い制にし、パチンコはその範囲内でやっていると聞いています。

ギャンブル依存症の疑いがあったのでクリニックの受診を助言

借金癖がある人=友人・30代男性

借金総額150万円

友人から20万円を貸してほしいと言われたので話を聞いたところ、パチスロにのめり込んでいるとのこと。

初めはカードローン数社から借り入れをしていたが、次第に審査に通らなくなり、消費者金融で借金をしてカードローンを返すという自転車操業状態になってしまったと打ち明けられた。

〈対処法〉

ギャンブル依存症の可能性があると感じたので、地元の県立精神医療センターとギャンブル依存症治療のクリニックを探して、受診するように助言しました。

お金が足りないことの繰り返し・クレジットカードを切って債務整理

借金癖がある人=ご自身・40代女性

借金総額230万円

欲しい物があると、支払いに必要なお金まで使ってしまい、結局支払い時にお金が足りなくなりカードを使って現金化していました。

しかし借りたことを翌月には忘れてしまい、支払い時にお金が足りなくなることの繰り返しに。リボ払いだったので利息ばかり払って元金がなかなか減らないということをしていました。

〈対処法〉

司法書士の方に債務整理をしてもらいました。毎月の支払いを一定にしてもらって、カードはその場でハサミで切ってもらいました。

欲しいものを我慢できず借金380万円…法律相談から債務整理に

借金癖がある人=配偶者・40代男性

借金総額380万円

お金がないのに、欲しいものがあると我慢ができなかったり、まわりへの見栄からお金があるように見せてしまったりすることがあります。ATMでのキャッシングを繰り返して借金は総額380万円です。

〈対処法〉

無料法律相談に一緒に行き、債務整理の手続きに同行しました。また、気軽に借り入れができないようにカード類はすべて私が管理することにしました。

どうしても借金の返済ができないなら債務整理を検討する

借金が減らずどうしても返済が難しい場合は、債務整理という方法で解決できる場合があります。

債務整理は、借金を根本的に解決できる可能性のある正当な方法です。

債務整理にはおもに次の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

債務整理を行うためには、弁護士や司法書士へ依頼することが一般的です。

以下で説明します。

債務整理について詳しくは以下の記事もご参照ください。

任意整理なら将来利息をカットできる

借入先と直接交渉し、おもに将来利息を減らしてもらい3~5年程度で返済する方法です。

将来利息をカットすることができれば毎月の返済負担が軽減されるため、返済が容易になる可能性が高くなります。

任意整理について詳しくは以下の記事もご参照ください。

個人再生なら借金を10分の1~5分の1程度に減らせる

裁判所に申立てをし、再生計画の認可決定を受けることで借金を減額してもらう解決方法です。

借金総額を1/5~1/10程度に減額してもらい、原則3年(最長5年)で返済する方法です。

個人再生について詳しくは以下の記事もご参照ください。

自己破産なら借金をほぼ免除できる

裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

自己破産について詳しくは以下の記事もご参照ください。

なお、借金の原因が浪費やギャンブルの場合は、免責が認められない(免責不許可事由)場合もあるので注意が必要です。

免責不許可事由について詳しくは以下の記事もご参照ください。

債務整理をすると一定期間は借金ができない

債務整理を行うと、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

ブラックリストに載っている間は、カードローンやクレジットカードのキャッシングをはじめ、住宅ローンや自動車ローンなどの新たな借り入れはできません。

また、クレジットカードの新規契約もできません。

いま利用中のクレジットカードも「途上与信」のタイミングでブラックリストに載っていることが把握されて、使えなくなる可能性が高いといえます。

用語集

用語集クレジットカードやローンの契約や取引などの情報を収集・管理している機関です。

信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟しています。

株式会社シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

信用情報機関によって、次のように登録される債務整理の種類や期間は異なります。

| 信用情報機関名 | 登録される債務整理 | 登録される期間 |

|---|---|---|

| JICC | 任意整理・個人再生・自己破産 | 5年 |

| CIC | 自己破産 | 5年 |

| KSC | 個人再生・自己破産 | 決定日から7年 |

参考: 日本信用情報機構「登録内容と登録期間」 CIC「CICが保有する信用情報」 全国銀行個人信用情報センター「情報の登録期間」

信用情報機関ではお互いに情報交流を行っており、各信用情報機関に加盟する会社や団体は、ほかの信用情報機関に登録されている信用情報も参照することができます。

そのためブラックリストに載っている期間は、ほぼすべてのクレジットカードやローンでは与信審査に通らず、新規契約はできないといえるのです。

しかし新たな借金はできないということは、生活を立て直すための良い機会ともいえます。

債務整理を生活再建の機会と捉えて、その間にお金との付き合い方をじっくり考えてみましょう。

ブラックリストの期間については下記の記事で詳しく解説しています。

借金癖で返済が難しい場合は弁護士に相談を

借金癖などが原因でどうしても借金が返済できない場合は、弁護士に債務整理を相談・依頼することで解決できる可能性が高まります。

弁護士に相談することで、おもに次の3つのメリットがあります。

- どの債務整理が適しているかアドバイスをもらえる

- 交渉や手続きの多くを代理人としておまかせできる

- 督促や取り立てをすぐに止めてもらえる

それぞれについて解説します。

どの債務整理が適しているかアドバイスをもらえる

債務整理にはそれぞれメリット・デメリットがあるため、どの方法が適しているのかは、返済総額や収入などの状況によって異なります。

弁護士に相談することで、本当に債務整理をすべきか、どの債務整理が適しているかといった的確なアドバイスをもらえます。

交渉や手続きの多くを代理人としておまかせできる

債務整理を行うためには、債権者との交渉や裁判所とのやり取りなど、一般の方には難しいことが多いといえます。

弁護士に依頼することで、依頼者の代理人としてこれらの交渉や手続きの多くをおまかせすることができます。

督促や取り立てをすぐに止めてもらえる

弁護士は依頼人から債務整理を依頼されると、債権者に「受任通知」を送付します。受任通知とは、弁護士が債務者の代理人となり債務整理を行うことを債権者に伝える文書です。

債権者が弁護士からの受任通知を受け取った時点で、督促や取り立てがストップします。

弁護士に債務整理を依頼することで、一時的に取り立てや返済のストレスから解放されるのです。

受任通知について詳しくは以下の記事もご参照ください。

借金問題でお悩みの方は弁護士法人・響へご相談ください。

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも