- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

年金特別催告状は、国民年金保険料の納付期限を過ぎ、勧告を放置した場合に日本年金機構から送付される通知です。

無視し続けると、最終的には財産が差し押さえられる可能性や、将来の障害年金・遺族年金が受け取れなくなる恐れもあります。

状況の悪化を回避するには、年金事務所に相談して納付免除や猶予制度を利用するか、滞納分の支払いを検討する必要があります。

もし、現在借金を抱えていて、年金に限らず様々な支払いで生活が苦しい状況であれば、債務整理を考えることも一つの選択肢です。

債務整理で年金の支払いを免除することはできませんが、他の借金の負担を軽減することで、支払いに充てる余裕が生まれる可能性があります。

弁護士法人・響では、借金に関する相談を24時間365日受け付けています。

相談は何度でも無料です。お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

年金特別催告状とは?

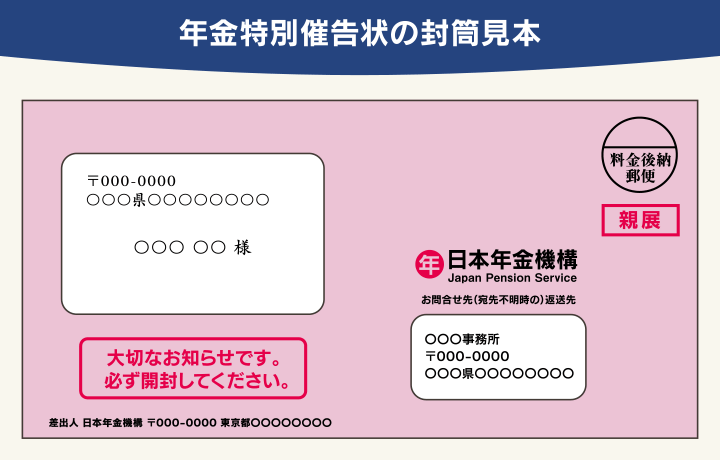

年金特別催告状とは、国民年金保険料の納付期限が過ぎ、催告状のハガキも放置した場合に、日本年金機構から届く封書です。

多くの場合、封書は何度か届き、回を重ねるごとに封筒の色が変わります。

特にピンクや赤の封筒が届いたら要注意です。

もし、年金保険料を支払っているのに届いた場合、文書の中身などをよく確認しましょう。

詳しく解説します。

勧告状のハガキも無視した場合に届く書面

国民年金保険料の納付期限を過ぎても支払わずにいると、まず勧告状のハガキが届きます。

勧告状に気づかずに放置したり、無視したりすると、年金特別催告状が届くという流れです。

年金特別催告状は封筒に入って届くことが多く、中の書面には国民年金保険料が未納となっている期間や金額が記載されています。

振込用紙も同封されているので、滞納している年金保険料を捻出できるようであれば、すぐに支払った方がよいでしょう。

ピンクや赤の封筒が届いた場合は特に注意

年金特別催告状は、無視していると3回程度にわたって届き、送られるたびに封筒の色が「青」「黄」「赤(ピンク)」と変わっていくことが多いようです。

つまり赤(ピンク)の封筒は、年金特別催告状がすでに何度も送られ、差押えに近い状態であることを示します。

そのまま放置していると、本当に財産が差し押さえられてしまう可能性があるのです。

ただし、年金特別催告状はあくまで「納付督励」の段階です。

納付督励とは、自主的に国民年金保険料を支払うことを促すことであり、強制的に支払わせることではありません。

できるだけ早く的確な対処をすれば、まだ大きな問題にはならないので、落ち着いて対応しましょう。

年金を払っているのに届いたときの可能性

国民年金保険料をしっかり払っているにもかかわらず、年金特別催告状が届いた場合、考えられる可能性は次の2つがあります。

- 過去に未納期間がある

- 詐欺の通知が来ている

それぞれについて、詳しく解説します。

過去に未納期間がある

現在は国民年金保険料を払っていても、過去に未納だった期間があると、通知が届くことがあります。

自営業(フリーランス)だった時期や無職だった時期があった場合、その間に未納になっていたかもしれません。

特別催告状の内容を確認し、未納の期間に心当たりがないか確認してください。

心当たりがあれば、未納分を支払うなど、適切に対処しましょう(対処法は後述)。

詐欺の通知が来ている

国民年金保険料を欠かさずに支払い、過去に未納の期間がないにもかかわらず、年金特別催告状が届いた場合、詐欺の通知の可能性もゼロとはいえません。

特に、封筒や、中に入っている書類に

「国民年金機構」

「特別督促状」

といった、実際とは微妙に異なる文言が書かれていたら、要注意です。

あやしい通知に記載されている連絡先には、直接連絡しないようにしましょう。

何かしらの方法で、個人情報を取られてしまうかもしれないからです。

詐欺と感じる通知が来たら、以下のページから最寄りの年金事務所を探して相談するか、ねんきんダイヤルに電話して確認することをおすすめします。

ちなみに、日本年金機構を名乗るSMSが届いた場合も、詐欺だと考えましょう。

2023年8月現在、日本年金機構からは「SMSでは連絡しない」という注意喚起が出ています。

参考:日本年金機構を装った不審なSMSにご注意ください。(その2)|日本年金機構

0570-05-1165

受付時間

月曜 8:30~19:00

火曜~金曜 8:30~17:15

第2土曜 9:30~16:00

※月曜日が祝日の場合は、翌日以降の開所日初日に午後7時まで相談受付

※休日、祝日(第2土曜日を除く)、12月29日から1月3日は利用不可

出典:ねんきんダイヤル(年金相談に関する一般的なお問い合わせ)|日本年金機構

特別催告状が届いても年金を払わないとどうなる?

年金特別催告状が届いても、無視して国民年金保険料を支払わなかった場合、次のようなことが起こる可能性があります。

- 電話などで督促を受ける

- 最終催告状が届く

- 督促状が届き、強制徴収が始まる

- 差押予告通知が届き、差押えになる

- 障害年金、遺族年金も受け取れなくなる

それぞれについて、解説します。

電話などで督促を受ける

日本年金機構に年金支払いの督促を委託されている業者から、督促の電話がかかってきます。

委託業者からの電話は、たとえ無視をしても、何度もかかってくることが多いでしょう。

連絡がつかないと、自宅を訪ねてくるケースもあるようです。

自宅に訪問されると、近所の方に年金を滞納していることが知られるかもしれません。

ただし、委託業者の訪問員は支払いを促す役割なので、現金を要求してくることはありません。

最終催告状が届く

電話や訪問での督促に対応しないと、最終催告状が届きます。

最終催告状は「納付督励」の最後の段階に届くものです。

ここで書かれている支払期日までに支払わないと、滞納分を強制的に取り立てる「強制徴収」の段階に進んでしまいます。

督促状が届き、強制徴収が始まる

最終催告状の支払期日までにも支払わなかった場合、督促状が届きます。

督促状は「強制徴収」の最初の段階に届くものです。

督促状、および強制徴収の期間には次のような注意点があります。

- 世帯主、配偶者宛にも届く

- 指定期間を過ぎると延滞金が加算される

2023年7月時点で、国民年金保険料の強制徴収の対象者は、「控除後所得が300万円以上かつ7ヶ月以上保険料を滞納している者」とされています。

現在、この範囲に当てはまらない場合は、強制徴収は実施されません。

ただし、この範囲は拡大傾向にあるため、現在は対象外であっても、数年後に対象になる可能性もあるでしょう。

滞納自体は早めに対処しておくことをおすすめします。

世帯主、配偶者宛にも届く

被保険者に世帯主および配偶者がいる場合、この人たちに対しても督促状は届けられます。

なぜ世帯主や配偶者にも届くかというと、これらの人々は年金保険料の連帯納付義務者となるからです。

国民年金法第88条で次のように定められています。

(保険料の納付義務)

第88条 被保険者は、保険料を納付しなければならない。

2 世帯主は、その世帯に属する被保険者の保険料を連帯して納付する義務を負う。

3 配偶者の一方は、被保険者たる他方の保険料を連帯して納付する義務を負う。

※引用:e-GOV「国民年金法」

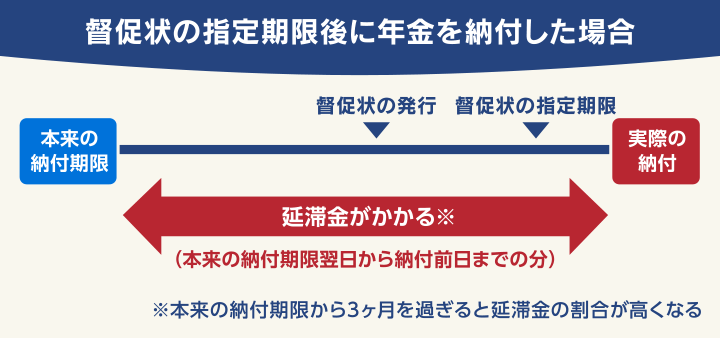

指定期間を過ぎると延滞金が加算される

督促状で指定された支払期日までに支払わないと、期日を破った損害賠償金として延滞金が加算されてしまいます。

延滞金は、本来の支払期日の翌日から、実際に支払った日の前日の分まで加算されます。計算式は以下のとおりです。

延滞金=延滞保険料×延滞金の割合(%)×延滞日数(日)÷365(日)

また、延滞期間が3ヶ月を超えると、延滞金の割合が高くなります。

- 支払期日の翌日から3ヶ月間:2.4%

- 支払期日の翌日から3ヶ月を超えた期間:8.7%

差押予告通知が届き、差押えになる

督促状を放置すると、差押予告通知書が届きます。

差押予告通知書には、次のようなことが書かれています。

- 滞納分の国民年金保険料を回収するため、財産の差押えや換金を行う旨

- 被保険者に支払う意思がある場合、早急に窓口に連絡する旨

この通知が届いてからも支払わなかった場合、具体的な日時の予告はなく、突然給与や預貯金などが差し押さえられます。

対象は給与や預貯金、現金、不動産など

差押えの対象となる財産は、次のようなものが挙げられます。

- 給与(※)

- 預貯金

- 自宅などの不動産

- 車

- 生活必需品以外の動産

不動産や車、動産は、売却・換金して滞納分の回収に充てられます。

差押えは、滞納分が回収できるまで行われるため、必ずしもすべての財産が差し押さえられるわけではありません。

※給与は次のものを差し引いた金額が差し押さえられます。

- 所得税、住民税、社会保険料など(1,000円未満切り上げ)

- 10万円

- 扶養家族1人につき45,000円

- 給与の額面で支給額から上の3つを引いた金額の20%

世帯主、配偶者の財産も対象になりうる

年金保険料を滞納している被保険者自身の財産だけでは滞納分に足りない場合、世帯主、配偶者の財産も差押えの対象になる可能性があります。

前述したように、世帯主や配偶者は連帯納付義務者と定められているからです。

障害年金、遺族年金も受け取れなくなる

「国民年金保険料を滞納して年金が受け取れなくなったとしても、どうせちょっとの額だし」

と思っている人もいるかもしれません。

年金保険料を支払わないと、障害年金や遺族年金も受け取れなくなる恐れがあります。

- 障害基礎年金:病気、ケガなどで障害を負ったときに支給されるお金

- 遺族基礎年金:被保険者が亡くなったときに残された家族に支給されるお金

国民年金は、定年を迎えた後の老齢年金だけではなく、有事の際の年金(保険金)も兼ねている制度です。

年金の受給要件には支払期間が含まれているので、支払わないまま放っておくと、いざというときに支給されない可能性があります。

障害年金、遺族年金の要件について、解説しましょう。

障害基礎年金

障害基礎年金とは、病気やケガなどで障害を負った被保険者自身が受け取れる年金です。

次の受給要件をすべて満たすことで、障害基礎年金を受け取れます。

- 障害の原因となった病気やケガの初診日が次のいずれかの間にあること。

- 障害の状態が、障害認定日(障害認定日以後に20歳に達したときは、20歳に達した日)に、障害等級表に定める1級または2級に該当すること。

- 初診日の前日の時点で、被保険者期間の3分の2以上、年金保険料を納めていること(保険料免除期間も含む)。または、初診日の前々月までの直近1年間に、未納期間がないこと(2026年3月31日以前に初診日がある場合)。

・国民年金加入期間

・20歳前または日本国内に住んでいる60歳以上65歳未満で、年金制度に加入していない期間

3つ目の要件からわかるように、年金保険料の未納期間があると、障害基礎年金を受け取れない可能性が出てくるのです。

2023年4月からの障害基礎年金の年金額は、以下のようになっています。

| 障害等級1級の場合 | |

|---|---|

| 67歳以下の方 (昭和31年4月2日以降生まれ) |

993,750円+子の加算額 |

| 68歳以上の方 (昭和31年4月1日以前生まれ) |

990,750円+子の加算額 |

| 障害等級2級の場合 | |

|---|---|

| 67歳以下の方 (昭和31年4月2日以降生まれ) |

795,000円+子の加算額 |

| 68歳以上の方 (昭和31年4月1日以前生まれ) |

792,600円+子の加算額 |

| 子の加算額 | |

|---|---|

| 2人目まで | 1人につき228,700円 |

| 3人目以降 | 1人につき76,200円 |

※子とは、18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子。

参考:障害年金|日本年金機構

遺族基礎年金

遺族基礎年金とは、被保険者が亡くなった場合に、残された家族(子どもがいる配偶者または子ども)が受け取れる年金です。

次の受給要件のいずれかを満たすことで、遺族基礎年金を受け取れます。

- 国民年金の被保険者の間に死亡した時

- かつて国民年金の被保険者だった60歳以上65歳未満で、日本在住の方が死亡した時

- 老齢基礎年金の受給権者が死亡した時

- 老齢基礎年金の受給資格を満たした方が死亡した時

ただし、受給には次のような条件があります。

- 1、2の要件については、死亡日の前日の時点で、被保険者期間の3分の2以上、年金保険料を納めている(保険料免除期間も含む)。または、死亡日の前々月までの直近1年間に、未納期間がないこと(2026年3月31日以前に初診日がある場合)が必要となる。

- 3、4の要件については、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限る。

つまり、年金保険料の未納期間があると、遺族基礎年金を受け取れない可能性が出てくるのです。

2023年4月からの遺族基礎年金の年金額は、以下のようになっています。

| 子どもがいる配偶者が受け取る場合 | |

|---|---|

| 67歳以下の方 (昭和31年4月2日以降生まれ) |

795,000+子の加算額 |

| 68歳以上の方 (昭和31年4月1日以前生まれ) |

792,600円+子の加算額 |

| 子どもが受け取る場合 | |

|---|---|

| 次の金額を子どもの数で割った額が、1人当たりの額となります。 795,000円+2人目以降の子の加算額 |

|

| 子の加算額 | |

|---|---|

| 2人目まで | 1人につき228,700円 |

| 3人目以降 | 1人につき76,200円 |

参考:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

年金が払えないときは納付免除、猶予の制度を検討

年金特別催告状が届いても支払えない場合、まずは納付免除・猶予の制度が使えないか検討してみましょう。

日本年金機構や年金事務所に相談しに行くと、的確な方法を教えてもらえるでしょう。

おもな制度としては、次のものが挙げられます。

- 学生納付特例制度:前年の所得が一定額以下の学生が対象

- 保険料免除制度:収入減少や失業などによって支払いが困難な人が対象

- 保険料納付猶予制度:20歳以上50歳未満で前年の所得が一定額以下の人が対象

- 失業等による特例免除制度:失業や事業の廃止などの理由で支払いが困難になった人が対象

- 災害やDV被害に遭っている場合などの特例制度:災害やDVなどで被害を受け、支払いが困難な人が対象

それぞれの制度について、簡単に解説します。

納付免除・猶予制度を利用した場合、免除・減額された保険料の分だけ、年金の支給額が減ることになります(追納した場合を除く)。

ただし、納付免除・猶予期間は「受給資格期間」とカウントされ、未納期間には該当しません。

つまり、年金の受給要件は満たすので、納付免除・猶予期間が長くなっても年金が受け取れないということにはなりません。

学生納付特例制度

学生納付特例制度は、20歳以上で前年の所得が一定額以下(※)の学生を対象にした制度です。

※ 128万円+扶養親族等の数×38万円+社会保険料控除等

- できること

- 手続きの場所

在学中の保険料の支払いを遅らせることができる

住んでいる市区町村の役所の国民年金担当窓口・近隣の年金事務所・在学中の学校など

学生納付特例制度は支払期日が猶予される制度なので、就職後、10年以内であれば追納という形で年金保険料を支払うことができます。

ただし、3年度目以降に追納する場合は、経過期間に応じた加算額が上乗せされます。

追納することで、老後の年金を満額受け取ることができるので、余裕があれば追納した方がよいかもしれません。

保険料免除制度

保険料免除制度は、収入減や失業などによって経済的に国民年金保険料の支払いが困難な人が利用できる制度です。

- できること

- 手続きの場所

申請することで、国民年金保険料が「全額」「4分の3」「半額」「4分の1」のいずれかの割合で免除されます

住んでいる市区町村の役所の国民年金担当窓口・近隣の年金事務所

納付免除の期間があると、将来受け取る老齢基礎年金が減ります。

全額納付した場合と比べると、次のような差が出てくるといえます。

| 免除の割合 | 支給される老齢基礎年金の年金額 |

|---|---|

| 全額免除 | 全額納付した場合の年金額の2分の1 |

| 4分の3免除 | 全額納付した場合の年金額の8分の5 |

| 半額免除 | 全額納付した場合の年金額の8分の6 |

| 4分の1免除 | 全額納付した場合の年金額の8分の7 |

10年以内であれば、免除された分を追納できます。

余裕があれば追納することで、老齢基礎年金の受給額を上げられるでしょう。

保険料納付猶予制度

保険料納付猶予制度は、20歳以上50歳未満で、前年(1月から6月に申請する場合は前々年)の所得が一定額以下(※)の方が利用できる制度です。

※(扶養親族等の数+1)×35万円+32万円

- できること

- 手続きの場所

国民年金保険料の支払い期日を遅らせることができる

住んでいる市区町村の役所の国民年金担当窓口・近隣の年金事務所

あくまで支払期日を遅らせる制度なので、後から追納しなかった場合は、老齢基礎年金の受給額が減ることになります。

10年以内であれば追納できるので、忘れないようにしましょう。

失業等による特例免除制度

失業等による特例免除制度は、失業や事業の廃止などの理由で、経済的に支払いが困難になった方が対象の制度です。

- できること

- 手続き場所

国民年金保険料を免除または猶予できる

住んでいる市区町村の役所の国民年金担当窓口・近隣の年金事務所

年をまたいでも支払いが困難な場合は、再度申請が必要になります。

忘れてしまうと国民年金保険料未納の扱いになってしまうので、注意しましょう。

災害やDV被害に遭っている場合などの特例制度

上記の制度のほか、災害やDV被害に遭っている方、矯正施設に入っている方を対象にした保険料免除の制度もあります。

- 対象者

- できること

- 手続き場所

災害等によって被災し、住宅、家財、その他の財産のうち、被害金額がおおむね2分の1以上の損害を受けた人など

国民年金保険料を免除できる

住んでいる市区町村の役所の国民年金担当窓口・近隣の年金事務所

- 対象者

- できること

- 手続き場所

矯正施設に収容されていて、経済的な理由で国民年金保険料を納めることが著しく困難な人など

国民年金保険料を免除できる

住んでいる市区町村の役所の国民年金担当窓口・近隣の年金事務所

- 対象者

- できること

- 手続き場所

配偶者からの暴力(DV)により配偶者(DV加害者)と住所が異なる人

配偶者の所得にかかわらず、本人の前年所得が一定以下であれば、国民年金保険料を免除できる

住んでいる市区町村の役所の国民年金担当窓口・近隣の年金事務所

免除、猶予ができない場合の対処法

紹介した納付免除・猶予の制度の対象にならず、利用できない場合は、次の対処法が考えられます。

- 分割払いにしてもらう

- 借金の返済がある場合は債務整理をする

それぞれの方法について、解説しましょう。

分割払いにしてもらう

国民年金保険料の支払いが難しいものの、先述した納付免除・猶予制度が利用できない場合、滞納分を分割払いにしてもらえるか、日本年金機構に相談してみましょう。

特別催告状は、自主的な支払いを促す「納付督励」の段階なので、比較的柔軟に対応してもらえることが多いと思われます。

交渉する際は、支払いの意思があることをはっきりと伝えることがポイントです。

また、分割払いを許可してもらえたら、組まれたスケジュールのとおりに支払うようにしましょう。

借金の返済がある場合は債務整理をする

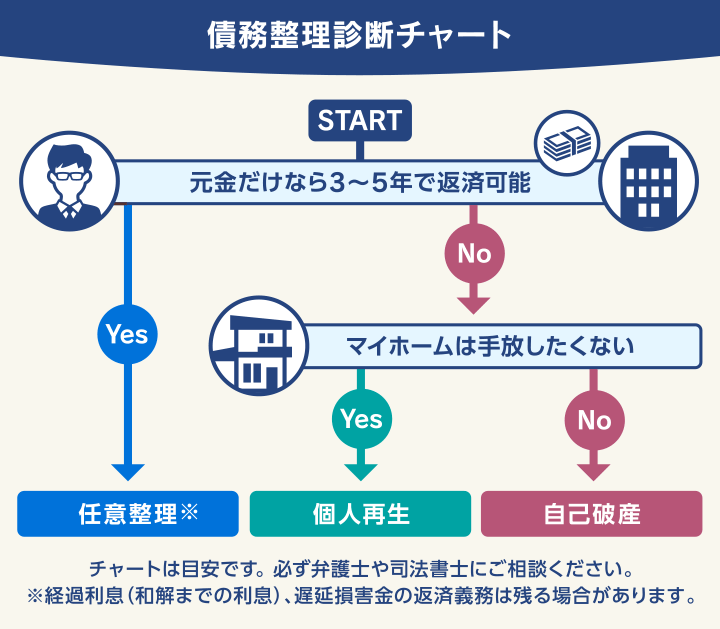

借金の返済額が多いために、国民年金保険料が支払えていないのであれば、債務整理を行って借金の支払額を減らす方法も考えられます。

債務整理とは、手続きや交渉をとおして借金を免除・減額したり、返済期日に猶予を持たせたりすることです。

具体的には、おもに次の3つの方法があります。

- 任意整理:債権者(お金を貸した側)に交渉し、借金の減額や将来利息の免除、返済期日の猶予などを行う方法

- 個人再生:裁判所に申請し、借金を5分の1~10分の1に減額する方法。減額した借金は原則3年(最長5年)で返済することになる

- 自己破産:裁判所に申請し、借金(一部を除く)を全額免除にする方法

債務整理は、弁護士など法律の専門家に相談して進めるのが一般的です。

自分の置かれた状況ではどの方法がいいのか、まずはそこから相談してみましょう。

債務整理については、以下の記事で詳しく解説しています。

【注意】年金の時効は成立しづらい

国民年金保険料は2年で時効が成立し、支払い義務は消滅します。

国民年金法第102条第4項に下記のとおり定められているためです。

(時効)

第102条 年金給付を受ける権利は、その支給すべき事由が生じた日から五年を経過したとき、当該権利に基づき支払期月ごとに支払うものとされる年金給付の支給を受ける権利は、当該日の属する月の翌月以後に到来する当該年金給付の支給に係る第十八条第三項本文に規定する支払期月の翌月の初日から五年を経過したときは、時効によつて、消滅する。

(中略)

4 保険料その他この法律の規定による徴収金を徴収し、又はその還付を受ける権利及び死亡一時金を受ける権利は、これらを行使することができる時から二年を経過したときは、時効によつて消滅する。

※引用:e-GOV「国民年金法」

しかし、実際に年金の時効が成立することは難しいことが多いといえます。

なぜかというと、先述した督促状が届くだけでも時効が更新(中断)され、再びゼロから2年間のカウントが始まるからです(国民年金法102条5項)。

時効はほぼ成立しないものと考え、放置以外の方法を考えましょう。

用語集

用語集法律で定められた事由が発生すると、それまでに経過してきた時効期間がリセットされること。

更新(中断)後は、時効期間がスタートし直す。

時効の更新(中断)については、以下の記事で詳しく解説しています。

借金が多くて年金を払えない方は弁護士法人・響へ

借金の返済額が多いために国民年金保険料が支払えない場合は、弁護士法人・響にご相談ください。

弁護士法人・響に相談していただくことで、次のようなメリットが考えられます。

- 債務整理案件の解決実績豊富な弁護士がアドバイス

- 督促や取り立てが止まり、返済を一時的にストップできる

- 債務整理を代行・サポートしてもらえる

債務整理にはおもに3種類あり、それぞれの内容が複雑なので、自分で判断するのは難しいでしょう。

法律の専門家である弁護士が現状にマッチする方法を提案し、デメリットの影響を抑えながら生活を立て直すお手伝いを行います。

弁護士が債務整理の依頼を受けた際には、債権者に「受任通知」という書類を送ります。

この「受任通知」には、督促や取り立てを止める法的効力があるため、精神的に余裕をもって借金問題と向き合うことができるでしょう。

債務整理を行う際には、債権者との交渉や裁判所への申請、提出書類の作成などの工程を踏む必要があります。

個人では難しい部分もありますが、弁護士に依頼することでスムーズかつ正確に進めることができます。

弁護士法人・響では、24時間365日、無料相談を受け付けています。

現状に不安のある方は、1人で抱え込まず、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも