- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「任意整理をしても、完済後の未来に不安を感じる…」

任意整理をしたことが将来的に住宅ローンなどに影響するのでは、スマホの機種変更もできないのでは、と心配かもしれません。

信用情報機関に記録された事故情報(いわゆるブラックリスト)は、完済から5年程度で抹消されます。

その後は、クレジットカードやスマホ機種変、住宅ローンの契約などが可能になるでしょう。

※あくまで目安であり、必ずできるわけではありません。

借金問題にお悩みの方や、任意整理後の生活に不安がある方は、弁護士法人・響にご相談ください。ご相談は24時間365日無料で受け付けています。

プライバシーにも配慮し、安心してご相談いただけますので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理(債務整理)で完済後、クレジットカードや住宅ローン、自動車ローンはいつから利用できる?

クレジットカードや住宅ローン、自動車ローンを利用できるのは、完済から5年程度経過してからとなります。

しかし、完済から5年経過してブラックリストが消えたからといって、審査に必ず通るとは限らないので注意が必要です。

クレジットカードやローンの審査をする際は、信用情報以外にも職業や勤務先、雇用形態、勤続年数、年収、家族構成などが対象になるからです。

また、任意整理の対象にした金融機関やグループ会社のクレジットカードや住宅ローン、自動車ローンを申し込むと審査に通らない可能性もあります。

住宅ローンの場合は先に述べた審査対象に加えて完済時・借入時の年齢、健康状態、不動産の担保評価(※)が特に重視されます。

用語集

用語集金融機関が担保となる不動産の価値を評価したもの。

もし、ブラックリスト期間中に住宅などを購入したい場合は、債務者本人以外の名義(家族など)で住宅ローンを申し込めば審査に通る可能性があるでしょう。

事故情報が登録されるのは「債務者本人」の信用情報のため、家族の信用情報に影響は及ばないからです。

たとえば、夫が任意整理をおこなったとしても、妻に十分な収入があり審査条件を満たせば、妻名義でローンを組める可能性があります。

また、自動車が必要な場合は、自動車ローンを利用して購入する以外の方法も考えられます。

価格の安い中古車を一括購入したり、レンタカーを現金払いで利用したりする方法も検討してみましょう。

任意整理後、ブラックリストにはいつまで載る?

信用情報から事故情報が削除されるのは、任意整理後に借金を完済してから約5年後です。

また、任意整理(債務整理)をした時のほか、以下の場合にも事故情報が登録されます。

- 返済を2〜3ヶ月以上、長期延滞していた場合

- 保証会社が債務者(借りた側)に代わって代位弁済(※)した場合

任意整理については以下の記事で詳しく解説しています。

用語集債務者が何らかの理由で借金の返済をできない時、間に入っている保証会社などの第三者が、債務者に代わって債権者に借金を返済すること。

代位弁済については以下の記事で詳しく解説しています。

ただし、信用情報機関(※)や事故情報が登録された理由によって、信用情報が回復するまでの期間は異なります。

用語集個人の氏名、勤務先などの個人情報から、借り入れの残高、返済状況、延滞の有無、債務整理の有無、事故情報を管理している機関のこと。

日本には、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)、株式会社日本信用情報機構(JICC)の3つの信用情報機関がある。

ここでは、信用情報機関別にブラックリストから消えるまでの期間を解説します。

ブラックリストについては以下の記事で詳しく解説しています。

シー・アイ・シーの信用情報が回復するタイミング

クレジットカード会社が主に加盟しているシー・アイ・シー(CIC)では、任意整理をした事実が掲載されることはありません。

ただし、長期延滞や代位弁済があった場合は事故情報が登録され、完済・契約終了後から5年以内に削除されます。

| シー・アイ・シー(CIC)のブラックリストが消えるまでの期間 | |

|---|---|

| 任意整理をした場合 | 掲載されない |

| 代位弁済された場合 | 契約終了後(完済など)5年以内 |

| 長期延滞した場合 | 契約終了後(完済など)5年以内 |

全国銀行個人信用情報センターの信用情報が回復するタイミング

銀行や信用金庫、信用保証協会などが主に加盟している全国銀行個人信用情報センター(KSC)も、任意整理をした事実が掲載されることはありません。

ただし、長期延滞や代位弁済があった場合は事故情報が登録され、完済・契約終了後から5年以内に削除されます。

| 全国銀行個人信用情報センター(KSC)のブラックリストが消えるまでの期間 | |

|---|---|

| 任意整理をした場合 | 掲載されない |

| 代位弁済された場合 | 契約終了日(完済など)から5年を超えない期間 |

| 長期延滞した場合 | 契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

日本信用情報機構の信用情報が回復するタイミング

消費者金融が主に加盟している日本信用情報機構(JICC)は理由に関わらず、 2019年9月30日以前に契約したかどうかで、事故情報が消えるまでの期間が異なります。

契約日が2019年10月1日以降であれば、契約終了後5年以内に事故情報が削除されます。

| 任意整理をした場合 | ・契約日が2019年10月1日以降 契約継続中および契約終了後5年以内 ・契約日が2019年9月30日以前 当該事実の発生日から5年を超えない期間 |

| 代位弁済された場合 | ・契約日が2019年10月1日以降 契約継続中および契約終了後5年以内 ・契約日が2019年9月30日以前 当該事実の発生日から5年を超えない期間 |

| 長期延滞した場合 | ・契約日が2019年10月1日以降 契約継続中および契約終了後5年以内(※) ・契約日が2019年9月30日以前 延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間 |

※包括契約(複数の契約を、一つにまとめて一括契約する)について次のどちらかに該当するときは、契約終了後5年を経過したものとみなされます。

- 残高「0円」となる入金後、解約することなく残高「0円」のまま5年を経過した場合(延滞解消または取引事実に関する情報が付帯している場合を除く。)

- 契約後、一度も残高が発生することなく5年を経過した場合

任意整理で完済後、クレジットカードや新規の借入を申し込む時の注意点

ここでは、ブラックリストが消えた後に、クレジットカードや新規借入を申し込むうえでの注意点について解説します。

主な注意点として、以下5点が挙げられます。

- ブラックリストに載っていないか確認する

- 信用力を上げてから申し込む

- 収入が安定するように環境を整える

- 任意整理をした金融機関で申し込まない

- 複数の金融機関で同時に申し込まない

ブラックリストに載っていないか確認する

クレジットカードや新規の借入を申し込む際は、本当に事故情報が消えているか事前に信用情報機関へ開示請求をして確認するとよいでしょう。

開示請求をする際は、3つの機関すべてに行うことをおすすめします。

なぜなら、金融機関の多くは以下のように複数の信用情報機関に加盟しているからです。

銀行など

- KSCに加盟しているケース(三菱UFJ銀行など)

- KSCとCICに加盟しているケース(みずほ銀行など)

- KSCとJICCに加盟しているケース(ソニー銀行など)

- 3機関に加盟しているケース(三井住友銀行など)

の4通りがある

クレジットカードや信販会社、消費者金融

- CICとJICCに加盟しているケース(アイフル、アコムなど)が多い

1つの信用情報機関で事故情報が消えていても、他の信用情報機関に登録されていれば、審査に通らない可能性が高くなります。

また、3つの機関は「CRIN」というネットワークで信用情報内の延滞情報などの情報交流を行っています。

完済して5年経過しているのに、クレジットカードの審査に通らない場合は、各信用情報機関が情報交流を行っていることも理由の一つとして考えられるでしょう。

信用情報を開示してもらうには、以下のように各信用情報機関へ必要書類を郵送したり、窓口やインターネットから請求したりする方法があります。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

用語集現金を定額小為替証書に換えて送付する送金方法。少額の送金に向いている。

郵送での開示請求の場合、確認できるまでに1週間〜10日ほどかかりますが、インターネットであれば1時間ほどで確認が可能です。

新型コロナウイルスの感染拡大防止に伴い、窓口での開示サービスなどを休止している場合もあるため、詳しいことはホームページなどを確認してください。

信用力を上げてから申し込む

ブラックリストが消えると、信用情報は白紙(スーパーホワイト)となり、取引の記録が全くない状態になります。

取引記録がないと、返済能力の有無を判断しづらく、金融機関から不審に思われた結果、「信用力のない状態」と判断されてしまうリスクもあります。

クレジットカードや新規の借入の審査に通りやすくするには、信用情報の中に利用履歴(クレジットヒストリー)を作り信用力を上げるのも一つの方法です。

たとえば、携帯電話を分割払いで購入し、滞納なく返済していれば、分割払いの履歴が確認され、信用できる人物として審査に通る可能性が高くなります。

任意整理をした金融機関とグループ会社に申し込まない

ブラックリストから消えたとしても、整理対象にした金融機関に任意整理をした情報(社内ブラック)が半永久的に残り続けるケースは少なくありません。

それに加え、整理対象になった金融機関の社内ブラックの情報がグループ会社に共有される可能性もあります。

したがって、整理対象にした金融機関やグループ会社ではなく、別の金融機関のクレジットカードやローンを申し込んだ方が審査に通りやすいでしょう。

短期間のうちに複数の金融機関に申し込まない

短期間に複数の金融機関へクレジットカードや新規の借入を申し込む(多重申込)ことは避けたほうがよいでしょう。

申し込みをした事実は信用情報機関に約6ヶ月間残るため、下記の理由によって、審査に通りにくくなる(いわゆる「申し込みブラック」となる)可能性があるからです。

- 他社で審査に通らなかったので複数申し込んでいるのではないかと疑われる

- 支払いを滞納するのではないか(貸し倒れになる)と疑われる

一般的に、1ヶ月に3社以上に申し込むと「申し込みブラック」になるといわれています。

クレジットカードを一度に申し込むのは1~2枚程度とし、他のカードを申し込む必要があれば6ヶ月以上の期間をあけることをおすすめします。

ブラックリスト期間中の制約と代わりに使えるサービス

ブラックリスト期間中は、クレジットカードを利用できないなどの制約を受けます。

しかし、ブラックリストの期間中でも代わりに使えるサービスがあるので、制約を受けることを過度に心配する必要はありません。

以下、ブラックリストの期間中でも代わりに使えるサービスを紹介します。

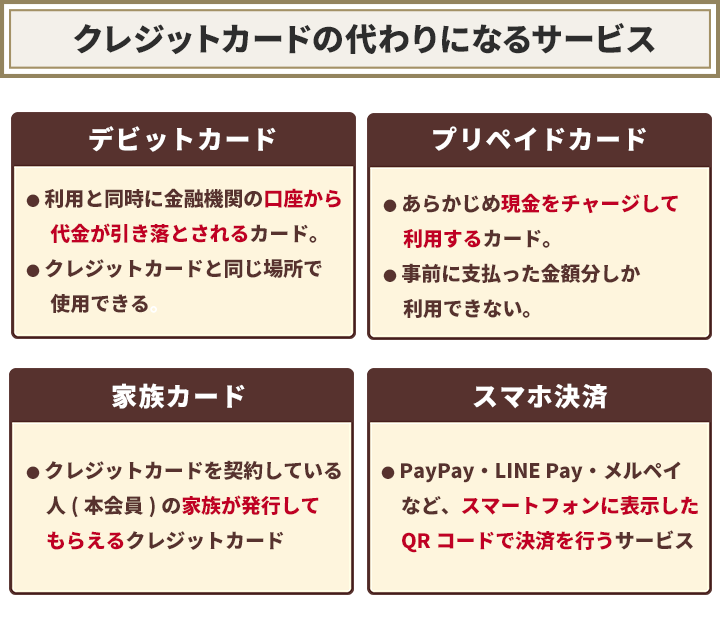

クレジットカードが利用できない場合に使えるサービス

クレジットカードが使えなくなったとしても、公共料金やネットショッピングの支払いに、デビットカードなどを利用できます。

デビットカードは、決済するとすぐに銀行口座から引き落としされるカードで、原則審査がありません。

また、VISAやJCBといった国際ブランドがついたデビットカードは、クレジットカードの代わりとしてネットショッピングなどでも利用できるでしょう。

そのほか、以下のようなサービスも利用可能です。

その他の制約と対処法

その他、ブラックリスト期間中には、

- 賃貸住宅の入居審査に通らない可能性がある

- 保証人・連帯保証人になれない可能性がある

- スマートフォンや携帯電話を分割払いで購入できない可能性がある

などの制約を受ける可能性がありますが、対処法があるので紹介します。

| 制約の内容 | 対処法 |

|---|---|

| 賃貸住宅の入居審査に通らない可能性がある | ・保証人を立てれば保証会社と契約の必要がない物件を選ぶ ・保証会社が信販系ではない不動産会社を選ぶ ・UR(都市再生機構)賃貸住宅などを選ぶ |

| 保証人・連帯保証人になれない可能性がある | ・子どもの奨学金の連帯保証人は配偶者になってもらう ・保証人を必要としない機関保証制度(※)の利用を検討する |

| スマートフォンや携帯電話を分割払いで購入できない可能性がある | 利用料金の滞納をしていない、10万円以下の機種を選ぶなどの条件がそろっていれば審査に通る可能性がある |

用語集公益財団法人日本国際教育支援協会の連帯保証を受ける制度のこと。

利用の際には、保証機関に保証料を支払う必要があります。

任意整理の完済後、債権者から何か連絡はくる?家族に知られたりしない?

ここまで、ブラックリストが消えるタイミングやクレジットカード・新規借入を申し込む時の注意点などを解説しましたが、実際に完済をすると債権者から何か連絡はくるのでしょうか?

多くの場合、完済した時点で債権者から「完済証明書」や債権者と取り交わした、「金銭消費貸借契約書」の原本が送付されます。

債権者からの連絡が来るのは、任意整理後に毎月の返済をしていて最後の支払いをした時点がほとんどです。

自宅に完済証明書などが送られて、家族に借金をしていた事実がバレるのを避けたい場合は対処法もあります。

以下、完済証明書などの書類はどのように届くのか、家族にバレないための対処法について解説します。

完済証明書、金銭消費貸借契約書とは

「完済証明書」とは、債権者が借金が全額返済されたことを証明する書類です。

完済証明書があれば、発行元の債権者に本人名義の借金はないと証明できます。

今後、住宅ローンなどを組む際に金融機関から完済証明書の提出を求められる可能性もあるでしょう。

なお、「金銭消費貸借契約書」とは最初に借入をする際に、債権者と取り交わす契約書のことです。

完済証明書や金銭消費貸借契約書は、どのように届く?

完済証明書の発行や金銭消費貸借契約書の返還は、債権者が最後の返済を確認した時点から送付の手続きが行われます。

弁護士に月々返済する際の振り込みを依頼している(振込代行)場合は原則、弁護士事務所に送られます。

一方、債務者が自分で月々の返済をしている場合は、自宅住所に送られる場合がほとんどです。

もし、今まで借金を家族に秘密にしていて自宅住所に送られるのを避けたい場合は以下の対処法があります。

- 債権者に自宅住所へ送付しないように要望する

自宅住所へ送付しないように局留めなどを要望する - 店舗などに直接来店して受け取る

債権者の店舗などに直接来店して受け取る旨を伝える

任意整理をして早く借金問題を解決したい!そんな時は弁護士に相談を!

任意整理の完済後、5年ほどで事故情報が消えて信用情報は回復するので、新たにクレジットカードの作成やローンなど新規の借入ができるようになります。

ブラックリスト期間中にクレジットカードを使えないなど制約があることを不便と思うかもしれませんが、代わりに使えるサービスや対処法があるので心配する必要はありません。

任意整理をしなくても返済が難しくなって長期延滞をしたり、保証会社が代位弁済したりすればブラックリストに載ってしまいます。

借金を放置して借金問題の解決が難しくなることを避けるためも、債務整理の実績・経験が豊富な弁護士などの専門家に相談してみてはいかがでしょうか。

弁護士法人・響は豊富な債務整理の解決実績に基づく独自のノウハウや知識で、現在の借金の状態を考慮して、お客さまに寄り添った問題解決を目指しています。

ご相談は無料となっており、24時間・365日受け付けております。

まずはお気軽に弁護士法人・響までご相談ください。

任意整理で完済後、5年程度経つと信用情報機関から事故情報が消える

クレジットカードや住宅ローン、自動車ローンはブラックリストが消えれば利用できる可能性がある

任意整理で完済後、クレジットカードや新規の借入を申し込む時の注意点

・ブラックリストに載っていないか確認する

・信用力を上げてから申し込む

・収入が安定するように環境を整える

・任意整理をした金融機関で申し込まない

・複数の金融機関で同時に申し込まないクレジットカードが利用できない場合に使えるサービス

・デビットカード

・プリペイドカード

・家族カード

・スマホ決済その他、ブラックリスト期間中に制約される具体例と対処法

・賃貸住宅の入居審査に通らない可能性がある

・保証人を立てれば保証会社と契約の必要がない物件を選ぶ

・保証会社が信販系ではない不動産会社を選ぶ

・UR(都市再生機構)賃貸住宅などを選ぶ・保証人・連帯保証人になれない可能性がある

・子どもの奨学金の連帯保証人などは配偶者になってもらう

・保証人を必要としない機関保証制度の利用を検討する・スマートフォンや携帯電話を分割払いで購入できない可能性がある

携帯利用料金の滞納をしていない、10万円以下の機種を選ぶなどの条件がそろっていれば審査に通る可能性がある完済した時点で債権者から「完済証明書」や「金銭消費貸借契約書」の原本が送付される

・弁済代行を弁護士に依頼している場合、弁護士事務所に完済証明書や金銭消費貸借契約書が送られる

・債務者が自分で月々返済の振り込みをしている場合は、自宅住所に送られる「完済証明書」や「金銭消費貸借契約書」が自宅に送られるのを避けたい時の対処法

・債権者に自宅住所へ送付しないように要望する

・店舗などに直接来店して受け取る

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ