借金の返済に困っている方の中には、任意整理を検討しているものの、自身の生活にどのような影響があるのかが不安だという方もいるかもしれません。

ですが、任意整理は誤った認識をされていることも多く、決して「人生の終わり」につながるようなものではありません。

むしろ、返済ができず困っているのであれば、早めに任意整理をした方が借金問題を根本的に解決できる可能性が高まります。

当メディアが独自に行ったアンケート結果では、任意整理後に「人生終わりと感じた」方は0%でした。

この結果からも、任意整理はご自身の生活を立て直すきっかけになる前向きな手段といえます。

任意整理は、一般的に誤解されていることも多いため、どのような影響があるかを正しく知ることが大切です。

この記事では、任意整理のよくある誤解やデメリットと対処法、実際に任意整理を行った方へのアンケート結果、弁護士に依頼するメリットなどを紹介します。

「借金問題を根本的に解決したい」「親や家族にバレずに解決したい」など、借金問題でお悩みの方は弁護士法人・響にご相談ください。

相談は24時間・365日、何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理は人生を前向きにやり直すきっかけにもなるもの

任意整理とは、お金を貸した側(債権者)と今後の返済計画について直接交渉・和解することで、借金を無理なく返済できるようにする「債務整理」の一つです。

用語集

用語集裁判所への申立てや債権者との交渉によって、債務(借金)を減額・免除する方法の総称。

たとえば、任意整理には次のようなメリットがあります。

- 債権者との和解後に発生するはずだった利息(将来利息)のカット

- 分割回数を増やし、月々の返済額を減らせる(3〜5年程度)

毎月の返済額が減ることで完済までのめどが立つのは、任意整理の大きな特徴といえます。

また、任意整理を弁護士へ依頼すれば、債権者との交渉などは弁護士が行います。

そのため、家族をはじめ周囲にバレることも可能性も低いでしょう。

このように、任意整理を利用したことで人生が終わりになる要素はなく、ご自身の生活を立て直せる前向きな手段といえます。

任意整理は裁判所を介さないため、利用者の正確な人数は把握できませんが、多くの方が利用しています。

任意整理することでどのようなデメリットがあるのか、対処法とあわせて以下で解説します。

任意整理については、下記記事で詳しく解説しています。

任意整理のデメリットと対処法を正しく理解しよう

ご自身の借金問題を根本的に解決するためにはまず、任意整理について正しく理解することが大切です。

任意整理のデメリットとして、ご自身の生活に次のような影響が発生します。

- 完済後5年程度はブラックリストに載る

- 保証人・連帯保証人になれない

- 賃貸住宅の契約ができない場合がある

- 元金は減らないため返済は続く

ですが、それぞれ対処法もあるため過度に心配する必要はないといえます。

任意整理のデメリットとともに、対処法もあわせて解説します。

ブラックリストに載るのは完済後から5年程度

任意整理をすると、完済後から5年程度はいわゆるブラックリストに載っている(事故情報が信用情報機関に登録されている)状態となります。

用語集クレジットカードやローンといった契約・取引などの客観的情報(信用情報)を保管・管理する民間機関です。信用情報機関は、次の3つがあります。

期間中は、新たな借入れやクレジットカードの契約ができなくなるなど、不便を感じる場面もあるかもしれません。

ですが、一定期間が経過すればほぼもとの生活に戻れるのです。

なお、任意整理以外の債務整理(個人再生・自己破産)をした場合も、ブラックリストへの掲載期間は5〜7年程度です。

ただし、起算するタイミングがそれぞれ異なります。

個人再生や自己破産は申立てや手続開始決定が起算日になるのに対して、任意整理は残債の完済日が起算日になります。

そのため任意整理は、返済期間(3〜5年程度)+ 5〜7年程度ブラックリストに載ることになります。

ケースによっては、ほかの債務整理よりも長くなる場合があることを覚えておきましょう。

また、任意整理をしていない場合でもローンやクレジットカードの支払いを2〜3ヶ月滞納していると、すでにブラックリストに載っている状態のため注意が必要です。

ブラックリストについては、下記記事で詳しく解説しています。

借入れやクレジットカードの新規契約はできない

前述したように、ブラックリストに載っている期間中は、ローンやクレジットカードの新規契約はできません。

金融機関や貸金業者(消費者金融やクレジットカード会社)は、契約時に申込者の与信審査を行うため、事故情報があることを把握します。

用語集債権者が取引相手の支払能力を判断するための審査のこと。信用情報機関への照会も行うため、滞納や債務整理の有無も確認します。

これは貸金業法によって、貸金業者は必ず信用情報機関の信用情報を使用することが義務化されているためです。

※参考:CIC「指定信用情報機関制度」

また、現在使用しているクレジットカードも途上与信(定期的に利用状況や信用情報を確認すること)が行われるタイミングで、利用停止になる可能性もあります。

クレジットカードが利用停止になると、そのカードに紐づいているETCカードや家族カードなども使えなくなるので注意が必要です。

ETCカードや家族カードが突然使えなくなると、家族から不審に思われる可能性があるため、早めに対処した方がよいでしょう。

「クレジットカードが使えないと困る」という場合は、代わりに以下で紹介する決済方法も活用しましょう。

クレジットカードが使えない場合の代替決済方法

クレジットカードが使えない場合でも、類似するさまざまな決済方法があります。

ブラックリストに載っている場合でも利用できる、おもな決済方法を紹介します。

●デビットカード

ショッピング利用すると、即時銀行口座から引き落としできるカードです。

銀行口座があれば審査は不要で利用できます。

デビットカードには次の2種類があり、使える店舗も異なるので注意が必要です。

- J-Debit

- 国際ブランドデビット(VISAデビット、JCBデビットなど)

●プリペイドカード

専用のカード(アプリ)に、あらかじめ現金をチャージして使用するものです。

利用料金は前払いのため、審査がありません。

プリペイドカードには、おもに次のようなタイプがあります。

- 流通系プリペイドカード:楽天Edy・nanaco・WAON など

- 交通系プリペイドカード:Suica・PASMO など

- 国際カードブランド付きプリペイドカード:VISA・JCB・Mastercard・バンドルカード など

●銀行口座連携スマートフォン決済サービス

デビットカードと同様に、銀行口座と連携することに特化したスマートフォン決済サービスです。銀行口座があれば、利用のための審査はありません。

おもなスマートフォン決済サービスには、次のようなものがあります。

●QRコード決済

スマホに専用決済アプリを入れて、QRコードを提示する(もしくは読み取る)ことで決済を行うサービスです。

銀行口座があれば決済ができるものもあり、クレジットカードを持っていなくても利用することが可能です。

QRコード決済サービスには、おもに次のようなものがあります。

このように、クレジットカード以外にもさまざまな決済方法があります。

ブラックリストに載っていても、さほど不便を感じることなく生活できるでしょう。

ブラックリストでも利用できる決済方法については、下記記事で詳しく解説しています。

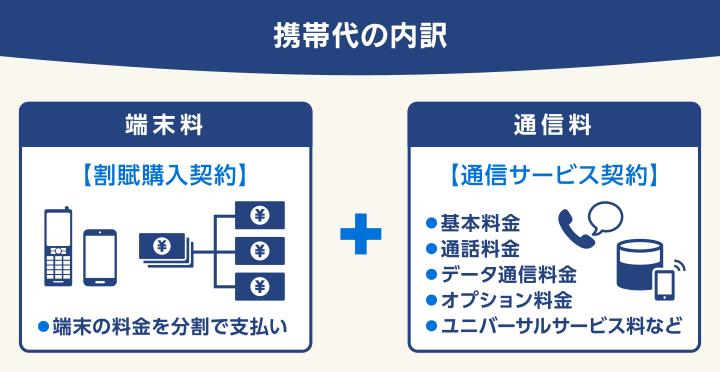

スマホ端末の分割購入は難しいものの、他にも選択肢はある

任意整理を利用してブラックリストに載っている間は、携帯電話・スマートフォン端末の分割購入ができません。

分割購入の場合は「割賦購入契約(後払い)」となり、割賦販売法が適用されます。

割賦販売法では、クレジット(信用販売)業者は信用情報機関の提供する信用情報を利用する(ブラックリストを確認する)ことが義務化されているためです。

※参考:CIC「割賦販売法 指定信用情報機関制度」

携帯電話会社の約款にも、割賦販売時には信用情報機関に照会することが明記されてます。

〈携帯電話会社の約款の例(ソフトバンク)〉

●加入指定信用情報機関、または加入個人信用情報機関等への個人情報の提供・照会・登録

ソフトバンクは、割賦販売・個別信用購入あっせん等(中略)の契約者(申込者含む)に関する個人情報をソフトバンクが加入する指定信用情報機関(中略)およびソフトバンクが加入する個人信用情報機関(中略)に提供することにより照会を行います。その際、個人情報が登録されている場合には、契約者の支払能力・返済能力の調査のために、ソフトバンクはそれを利用します。

引用:ソフトバンク「個品割賦購入約款」

携帯電話やスマホ端末の分割購入ができない場合は、次のような対処法が考えられます。

●一括購入する・中古端末を購入する

端末を一括で購入する場合は、信用情報を照会されません。

新品端末は高価ですが、リサイクルショップや中古端末販売店などでは購入しやすい価格で販売されている場合もあるので、探してみるとよいでしょう。

※端末によって利用できる携帯電話キャリアが異なる場合があるので、購入の際はご注意ください。

携帯電話キャリアの店舗で認定中古品を扱っている場合もあるので、確認してみましょう。

- ソフトバンク

- イオシス

- ゲオモバイル

●家族に代理契約してもらう・名義変更する

任意整理した方以外の家族は、ブラックリストに載ることはありません。

そのため、任意整理を行っていない家族を主契約者として契約するという方法もあります。

任意整理した方が主契約者の場合は、家族名義に変更(名義譲渡)することが可能な場合もあります。

※名義変更(譲渡)には手数料がかかる場合があるほか、携帯電話会社によっては名義変更できない場合もあります。

また、新たな回線契約やキャリアの乗り換え(通信サービス契約のみ)であれば、ブラックリストに載っていても申し込める可能性が高いことも覚えておきましょう。

任意整理後の携帯電話の利用については、下記記事で詳しく解説しています。

保証人・連帯保証人になれない

ブラックリストに掲載されている期間は、家族などのローンや奨学金契約時の保証人・連帯保証人にはなれません。

保証人・連帯保証人になる際には、主契約者と同様に、与信調査で信用情報を照会されるからです。

特に連帯保証人の場合は、主契約者と同等の返済義務が課されるため、ブラックリストに掲載されていると審査には通らないといえるでしょう。

保証人と連帯保証人の違いは、次のとおりです。

| 項目 | 保証人 | 連帯保証人 |

|---|---|---|

| 責任の範囲 | 保証債務のみ | 主契約者と同等 |

| 返済の範囲 | 保証人の数で割った金額 | 全額負担 |

| 強制執行時のタイミング | 主契約者を強制執行した後 | 主契約者と同時 |

連帯保証人は主契約者と同様に、次に挙げた権利を行使することができないため、より責任が重いといえます。

- 催告の抗弁権

- 検索の抗弁権

- 分別の利益

債権者から返済を求められたときに、「まずは主債務者(お金を借りた側)本人に請求してほしい」と主張できる権利(民法第452条)

債権者に対して、「まずは主債務者の財産をまず差押えてほしい」と主張できる権利(民法第453条)

ローンや奨学金の保証人・連帯保証人がどうしても必要なときは、ご自身以外の家族や親族にお願いすることも可能ですが、リスクについても十分に話し合ってください。

連帯保証人の責任については、下記記事で詳しく解説しています。一部の賃貸住宅では契約できない場合もある

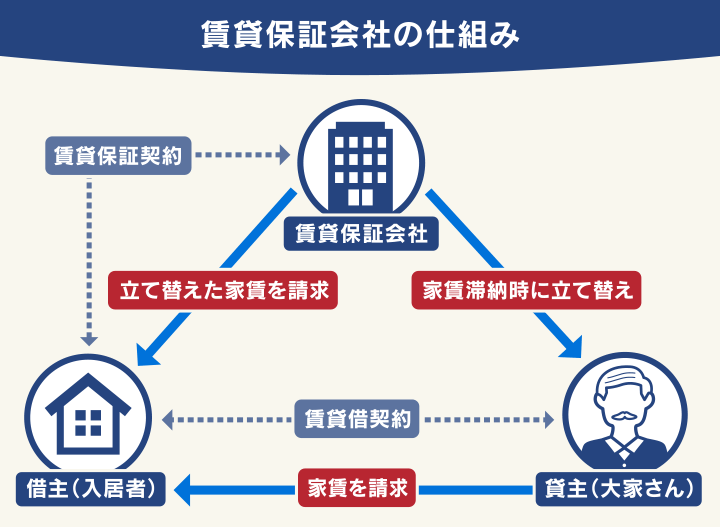

任意整理をしてブラックリストに載っている期間中は、一部のアパートやマンションなどの賃貸住宅が契約できない場合もあります。

不動産会社が利用する「賃貸保証会社(家賃保証会社)」によっては、入居時の審査で信用情報を照会することがあるためです。

信用情報を照会する賃貸保証会社は、おもに「信販系・銀行系」と呼ばれるクレジットカード会社や金融機関の関連会社で、信用情報機関にも加盟しています。

- アプラス賃貸保証

- オリコフォレントインシュア

- ジャックス(セキュアレントシステム)

- あんしん保証(あんしんプラス・あんしんプラスAC など)

- エポスカード(ROOM iD)

- クレディセゾン

- 三井住友カード

- SBIギャランティ

- 住信保証 など

ほかにも、次のような賃貸保証会社も信用情報機関に加盟しているため、信用情報を確認される可能性があります。

- ケン賃貸保証サービス

- ナップ賃貸保証

- 日本賃貸住宅保証機構

- Casa など

ブラックリストへ掲載されている期間中に賃貸を契約する場合は、次のような方法を検討してみましょう。

- 信用情報機関に加盟している賃貸保証会社を避ける

- 連帯保証人を付ける

- 契約者の名義をご自身以外にする

- URや公営住宅を選ぶ

- シェアハウスを探す

賃貸住宅を探す際は、不動産会社へ事情を伝えて契約できる物件を探してもらうとよいでしょう。

任意整理と賃貸住宅の契約については、下記記事で詳しく解説しています。

【独自取材】不動産会社の契約時の対応を公開

当メディアでは、不動産会社の勤務ご経験者2名に独自取材をして、実際の賃貸契約時の対応についてお話をお聞きしました。

不動産仲介会社が物件を紹介する場合は、必ず賃貸保証会社の審査を行うことになります。

信販系の保証会社の場合は、ブラックリストに載っている方は「ほぼ審査に通らない」ですね。

私の勤めていた会社では信販系保証会社のみの取引だったので、それ以外の保証会社で審査をすることはできませんでした。残念ながら保証会社の審査が通らない方には、物件を紹介することはできません。

ただし例外的に次のような方法で契約できる場合もあるので、不動産会社へ相談してみてはいかがでしょうか。

連帯保証人を立てる

家賃の数ヶ月分前払いをする

個人ではなく法人(勤務先会社など)として契約する

いずれの方法でも家主様の承諾が必要なので、必ず契約ができるわけではありません。

賃貸契約時には申込み書に勤務先や年収、緊急連絡先などを書いていただき、賃貸保証会社で審査をしてもらいます。

まずは信販系の保証会社へ審査に出しますが、ブラックリストに載っている場合はすぐに不承認の連絡がきてしまいます。

信販系の保証会社が通らない場合は、次に独立系の保証会社へ審査を出します。こちらはやや審査方法が異なるので、通る可能性はあります。やや厳しい場合でも、通帳のコピーを提出して収入を確認できれば通せるといった提案をいただける場合もあります。

お客様が保証会社を選択することはできませんが、物件ごとに保証会社は異なりますので、違う物件をご紹介することで通る場合もありますね。

また、保証会社の審査に通らなくても最終的に家主様が承諾すれば契約はできます。あえて交通の便が悪い、築年数が古いなど条件の悪い物件を狙うことで、契約できる場合もあります。

※取材日:2024年1月26・29日。個人の見解も含まれるため内容を保証するものではありません。

自己破産の賃貸契約については、下記記事で詳しく解説しています。

元金は減らないため返済は続く

任意整理をすればおもに将来利息をカットできますが、原則として借金の元金は免除・減額されません。

そのため収入が不安定だったり、無収入になったりしてしまうと、返済を続けるのは困難になります。

もし途中で返済できなくなった場合は、次のような対処法があります。

- 債権者に再び任意整理の交渉をする(再和解)

- 債権者を追加する(追加介入)

- 個人再生や自己破産に切り替える

どうしても返済が難しいときは、債権者と再び交渉し再和解をすることも可能です。

しかし、2回目以降は受け入れてくれないこともあるため注意が必要です。

もし任意整理での返済が困難になったときは、個人再生や自己破産に切り替えることも選択肢としてあり得ます。

このような方法を行う場合は、法律の専門家である弁護士に相談した方がよいでしょう。

任意整理後に払えなくなった場合の対処については、下記記事で詳しく解説しています。

任意整理のデメリットについては、下記記事で詳しく解説しています。

任意整理は人生終わり? 本当のところはどうなの?

任意整理は誤った理解をされたり、ネガティブなイメージを持たれたりすることがあります。

| よくある誤ったイメージ | 実際はどうなる? |

|---|---|

| ブラックリストから永久に抹消されない | ブラックリスト入りの状態は「完済から」5年で消える |

| 家や自動車などの財産を回収・処分される | 家や自動車などの財産は回収・処分されない |

| 勤務先や周囲の人に原則バレる | 勤務先や周囲の人に原則バレることはない |

| 会社をクビになる | 会社をクビになることはない |

| 結婚や就職ができなくなる | 結婚や就職への影響はない |

以下では、誤解されることの多い任意整理の“本当のところ”を解説します。

誤解1 ブラックリストは5年で消える

任意整理を利用すると「永久にブラックリスト(事故情報)に載り続けて消えない」というのは誤解です。

ここまで何度か触れてきましたが、任意整理を利用すると一時的にいわゆるブラックリストに載った状態となります。

ですが、任意整理後完済から一定期間(5年程度)経てば事故情報は抹消されます。

ローンやクレジットカードについても同様に、債務を完済してから5年程度経つと再び契約できるようになります。

誤解2 家や自動車などの財産は回収されない

任意整理を利用すると「家や自動車などの財産を回収される」と思っている方もいるかもしれませんが、実際にはそのようなことはありません。

任意整理は借入先(債権者)と直接交渉して、おもに将来利息をカットしてもらうため元金は返済する必要があります。

そのため、財産を回収されるような事態になることはありません。

債務整理でも「自己破産」の場合には、持ち家や自動車*などの高額財産は回収・処分されてしまいます。

*20万円以上の価値がある場合

ただし、任意整理でも住宅ローンや自動車ローンを返済中の場合には注意が必要です。

返済中のローンを任意整理の対象にすると、家や自動車を引き上げられてしまう可能性があります。

任意整理は対象にする債務を自身で選択できるので、住宅ローンや自動車ローンを対象から外すことでこのような事態を回避することが可能です。

誤解3 勤務先や周囲の人に原則バレることはない

任意整理を利用すると「勤務先や周囲の人にバレる」というのは誤解といえます。

任意整理は借入先(債権者)と直接交渉するため、裁判所を介する必要はありません。

そのため裁判所から連絡がきたり、任意整理をしたことが公告(政府や公共団体が広く一般に知らせること)されるなど、周囲の人に知られたりするようなことはほぼないのです。

また、任意整理を弁護士に依頼すれば、依頼者に代わって債権者とやり取りをしてくれるので、家族にもバレにくいといえるのです。

用語集国立印刷局が毎日(行政機関の休日は除く)発行している、政府情報を伝達する公的な冊子です。政府や各府省が公布する公文や、破産・相続といった裁判所が決定した公告などが掲載されています。

※参考:国立印刷局「官報について」

個人再生や自己破産を行うと、国の機関紙である「官報」に住所・氏名が掲載(公告)されるので、周囲にバレる可能性が少なからずあります。

任意整理が会社にバレにくい理由については、下記記事で詳しく解説しています。

誤解4 会社をクビになることはない

任意整理をすると「仕事を解雇される」というのは誤解です。

前述したように、任意整理は債権者と直接交渉をして合意するものであり、その事実が公になったり勤務先へ連絡されたりすることはありません。

もし勤務先へ任意整理したことがバレたとしても、原則として会社をクビになるようなことはありません。

労働契約法では「客観的に合理的な理由がなければ解雇できない」と定めているので、任意整理したことを理由に解雇を迫られた場合は不当解雇になります。

労働契約法

(解雇)

第16条 解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

引用:e-GOV法令検索「労働契約法」

この規則は、個人再生や自己破産を行った場合も同様です。

任意整理を利用すれば仕事を続けながら、借金返済の負担を減らすことができるでしょう。

債務整理と解雇については、下記記事で詳しく解説しています。

誤解5 結婚や就職への影響はない

任意整理したことで、ご自身・家族の結婚や就職への影響はありません。

前述のとおり、任意整理をしたことが第三者にバレることはほぼないといえます。

戸籍や住民票に記載されることもありません。

就職や転職時に任意整理したことを申告する義務はないので、仕事に影響はないでしょう。

また、任意整理をしたら結婚を禁止するといった法律や規則もありません。

ただし、ブラックリストに載っている期間は新たなローンやクレジットカードの契約ができないため、結婚後の生活に影響が出る可能性もあります。

そのため、結婚相手にはあらかじめ事情を伝えておくとよいでしょう。

債務整理と結婚については、下記記事で詳しく解説しています。

実際に任意整理した人はどう感じた?ズバリ本音を紹介

実際に任意整理をした方は、どのような感想を抱いたのでしょうか。

当メディアでは、任意整理をした方に独自のアンケートを実施しました。

その回答結果を、以下でご紹介します。

人生終わりと感じた方は0%・メリットがあると感じた方は86%

アンケート結果によると、任意整理をする前は「任意整理をした後は、一定期間は不便・不自由な生活になる」と回答された方が40%いました。

また「任意整理をするともう人生は終わりだ」「一生不便・不自由な生活になる」という印象を持っていた方も一定数いました。

- 任意整理をすると、もう人生は終わりだ:22.0%

- 任意整理をした後は、一生不便・不自由な生活になる:18.0%

- 任意整理をした後は、一定期間は不便・不自由な生活になる:40.0%

- 任意整理をした後は、多少の不便・不自由はあるがなんとかなる:12.0%

- 任意整理をしても、特に不便・不自由はない:8.0%

任意整理をする前に不安に感じていたことは、「ブラックリストが長期間消えないのではないか」「勤務先や周囲の人にバレるのではないか」という回答が多数を占めました。

- ブラックリストが長期間消えないのではないか:34.0%

- 家や自動車を失うのではないか:10.0%

- 勤務先や周囲の人にバレるのではないか:38.0%

- 仕事を解雇されるのではないか:4.0%

- 選挙権がなくなるのではないか:0%

- 結婚や就職に影響があるのではないか:4.0%

- 特に不安はなかった:6.0%

- その他:4.0%

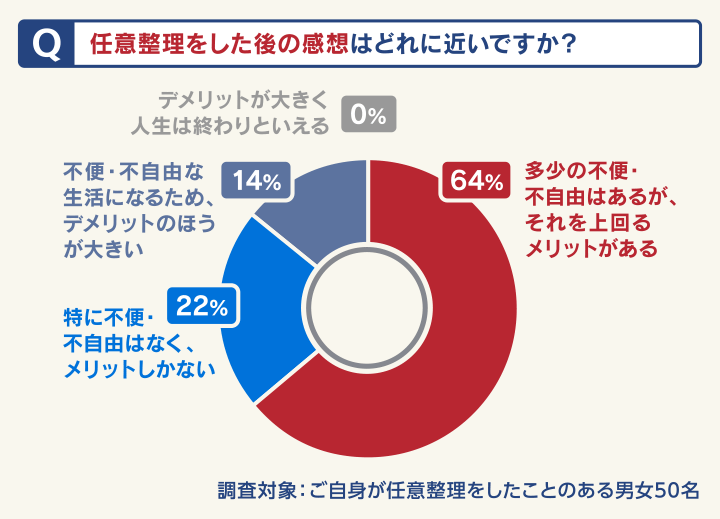

しかし、実際に任意整理をした後の感想では「多少の不便・不自由はあるが、それを上回るメリットがある」「特に不便・不自由はなく、メリットしかない」という回答の合計は86%に上りました。

その一方で、「デメリットが大きく、人生は終わりといえる」と回答した方は0%でした。

- 任意整理をすると デメリットが大きく、人生は終わりといえる 0%

- 任意整理をした後は 不便・不自由な生活になるため、デメリットのほうが大きい 14.0%

- 任意整理をした後は 多少の不便・不自由はあるが、それを上回るメリットがある 64.0%

- 任意整理をしても 特に不便・不自由はなく、メリットしかない 22.0%

アンケート回答の一部を紹介します。

【20代・女性】

- 任意整理をした後の感想は?

- 任意整理をして不便・不自由だと感じたことは?

- 任意整理のメリットと感じたことは?

特に不便・不自由はなく、メリットしかない

特に不自由だと感じたことはなく、任意整理したことに対して後悔はありません。

毎月の返済金額が無理のない範囲になり、前向きに考えられるようになりよかったです。

【30代・女性】

- 任意整理をした後の感想は?

- 任意整理をして不便・不自由だと感じたことは?

- 任意整理のメリットと感じたことは?

特に不便・不自由はなく、メリットしかない

特に不便は感じたことはないです。むしろメリットしか感じていなく、自由が増えたように感じます。

電話連絡や郵送されるはがきが多かったが、一気に止まったので不安を解消することができました。

【30代・男性】

- 任意整理をした後の感想は?

- 任意整理をして不便・不自由だと感じたことは?

- 任意整理のメリットと感じたことは?

多少の不便・不自由はあるが、それを上回るメリットがある

審査が厳しい・緩い問わず、どのクレジットカードでも審査に受からなかったので、その点は非常に不便でした。

財産の差押えなどもなく、借金を整理することができました。思っていた以上に費用も安くスピーディーだったことはとてもメリットだと感じました。

【20代・男性】

- 任意整理をした後の感想は?

- 任意整理をして不便・不自由だと感じたことは?

- 任意整理のメリットと感じたことは?

多少の不便・不自由はあるが、それを上回るメリットがある

クレジットカードを新規発行できなくなり、高額なものを買うときにローンが組めなくなったことです。

借金の利息分を返すので精いっぱいだったのが、原則3年間の分割払いになり、元本だけを返済すればいいので返済が非常に楽になりました。

【30代・男性】

- 任意整理をした後の感想は?

- 任意整理をして不便・不自由だと感じたことは?

- 任意整理のメリットと感じたことは?

多少の不便・不自由はあるが、それを上回るメリットがある

クレジットカードの作成やローンを組むことができなくなった。

車や住宅ローンは覚悟していましたが、高額なスマホの分割払いも難しいので不便に感じました。

カードローン3社とクレカのリボ払いのうち、カードローンだけ行いクレカを残すことができました。範囲の選択が出来たのがメリットだと思いました。

終わりの見えない返済から完済でき、精神的にも楽になりました。

【30代・女性】

- 任意整理をした後の感想は?

- 任意整理をして不便・不自由だと感じたことは?

- 任意整理のメリットと感じたことは?

不便・不自由な生活になるため、デメリットのほうが大きい

家や車などのお金がかかることを、自分の欲しいタイミングで買えなかったこと。

貸金業者からの督促が止まることや、今後の利息をカットできること。

調査方法:インターネット調査

調査期間:2023年10月12日~10月26日

調査対象:ご自身が任意整理をしたことのある男女50名

任意整理の影響を最小限にしたいなら弁護士法人・響に相談を

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

「本当に任意整理した方がいいの?」「保証人に迷惑をかけたくない」など、借金についてのお悩みの方や、任意整理や債務整理をするべきかの判断が難しい方も、まずはお気軽にご相談ください。

それぞれの債務整理のメリット・デメリットについてご納得いくまでご説明します。

ご相談の結果、債務整理をする必要がない場合に強要することはありません。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

弁護士法人・響にご依頼いただくメリットを、以下でご紹介いたします。

貸金業者との交渉を代理できる

弁護士法人・響は借金問題の解決実績が豊富なので、債務整理のほぼすべての交渉・手続きをお任せいただけます。

任意整理の場合は、債権者である金融機関や貸金業者との交渉が必要です。

一般の方がご自身で交渉すると、失敗したり満足のいく結果にならない可能性もありますが、弁護士法人・響に依頼いただくことで納得のいく結果に近づくことが可能です。

また任意整理以外の債務整理をご依頼いただいた場合でも、さまざまなメリットをご提供します。

| 債務整理の方法 | ご自身で行う場合 | 弁護士法人・響に依頼すると |

|---|---|---|

| 任意整理 |

・一般の方との交渉には応じない会社もある ・過払い金の調査 ・返還請求を行うことは難しい |

・よりよい条件で和解できる可能性がある ・債権者との交渉を任せられる ・過払い金の調査・返還請求も行う |

| 個人再生 自己破産 |

・資料の用意や裁判所への手続きを自身で行う必要がある ・出廷などを自身で行う必要がある |

・書類の準備や手続きをサポートする ・依頼者の代理人として裁判所との窓口になる |

過払い金の計算・返還請求もあわせて行える

2010年6月以前に借金をしていた場合は、違法な金利(いわゆるグレーゾーン金利)による「過払い金」が発生している可能性があります。

弁護士法人・響に債務整理をご依頼いただくと、過払い金の計算や返還請求もあわせて行います。

過払い金は「過払い金返還請求」を行うことで返金されたり、借金に充当して完済や減額することができます。

過払い金を算出する「引き直し計算」や債権者への返還請求は、一般の方には難度が高いといえますが、弁護士に依頼することですべてお任せできるのです。

※過払い金が発生していない場合の返還請求はできません。

過払い金については、下記記事で詳しく解説しています。

弁護士法人・響の相談受け付けは24時間・365日、全国対応可能です。

まずはお気軽にご相談ください。

弁護士法人・響については下記をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ