- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「借金を解決したく、任意整理と自己破産を検討している」という方。

任意整理と自己破産はどちらも債務整理の一種ですが、どちらが合うかは借金の総額や収入、財産の有無などで決まります。

任意整理は利息カットなど減額し完済を目指すため、収入があり返済できる方ならリスクが少ない方法です。

自己破産は自力返済が難しい方が選択しますが、原則返済免除になるものの財産が没収されるなどリスクも大きい方法です。

任意整理の後、返済が難しくなった場合に自己破産に切り替えることもできますが、切り替えには債務整理費用が二重でかかってしまいます。

ご自身の借金や収入の状況に合った解決方法を選ぶためにも、よろしければ弁護士法人・響の無料相談をご利用ください。

あなたの状況をくわしくお聞きした上で、最適な方法についてご提案し、解決への道をサポートさせていただきます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理・自己破産・個人再生の違いとは?メリット・デメリットを紹介

自己破産・任意整理・個人再生は、いずれも借金問題を解決する「債務整理」と呼ばれる方法で、借金の減額幅や手続きの内容などに違いがあります。

下の項から、任意整理・自己破産・個人再生のおもな違い、それぞれの方法のメリットとデメリットを紹介します。

すべての方法に共通するデメリットである、いわゆるブラックリスト入りについても見てみましょう。

債務整理については、以下の記事で詳しく解説しています。

任意整理・自己破産・個人再生のおもな違い

任意整理・自己破産・個人再生を比べると、それぞれの大まかな違いは以下の表のとおりです。

| 任意整理 | 自己破産 | 個人再生 | |

|---|---|---|---|

| 裁判所での手続き | 不要 | 必要 | 必要 |

| 減額内容* | おもに将来利息をカットする | 原則 すべての借金が免除になる | 借金を最大1/5~1/10程度に圧縮する |

| 元金の減額 | 原則ない | ある | ある |

| 返済期間 | 3~5年 | 返済なし | 3~5年 |

| 財産への影響 | 避けられる | ある | 避けられる |

| 保証人への影響 | 避けられる | ある | ある |

| 官報への掲載 | 載らない | 載る | 載る |

*必ずこのとおりに減額できるわけではありません

ざっくりといえば、借金返済の負担を減らす効果の大きさは「任意整理<個人再生<自己破産」となり、生活への影響の大きさも「任意整理<個人再生<自己破産」となるでしょう。

任意整理と自己破産、任意整理と個人再生、自己破産と個人再生の違いについては、次の項から詳しく解説しています。

任意整理・自己破産・個人再生のメリット・デメリットを比較

任意整理・自己破産・個人再生の3つの方法を比較すると、それぞれについてのおもなメリットは以下のように異なります。

- 任意整理:比較的手続きが簡単で周囲にバレにくく、財産と保証人への影響を避けられる

- 自己破産:収入がなくても手続き可能で、借金が原則ゼロになる

- 個人再生:借金を大幅に減額したうえで財産への影響を避けられる可能性がある

また、これらを比較したときのそれぞれのおもなデメリットは以下のとおりです。

- 任意整理:借金の減額幅が比較的小さく、一定の収入が必要

- 自己破産:家や車などの高額な財産を失い、保証人が一括請求される

- 個人再生:一定の収入が必要で、保証人が一括請求される

これらのメリット、デメリットを見てわかるように、どの方法にするかは自分の収支・財産状況、保証人の有無などを踏まえて検討する必要があるのです。

迷ったらまず弁護士に相談してみるのも手だといえるでしょう。

任意整理・自己破産・個人再生の選び方は、記事下部の「任意整理・自己破産・個人再生はどう選ぶ?」で詳しく解説しています。

共通のデメリットはいわゆるブラックリスト入り

任意整理・自己破産・個人再生に共通するデメリットとして、 信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)というものがあります。

これにより、任意整理・自己破産・個人再生をした後5〜10年程度は、借り入れや各種ローン・クレジットカードなどの契約および利用ができなくなります。

いわゆるブラックリストについては、以下の記事で詳しく解説しています。

信用情報機関への事故情報の登録とは

信用情報機関とは、利用者と各金融機関との取引履歴(信用情報)を保管・管理する機関です。

日本の信用情報機関には以下の3つがありますが、それぞれ情報の連携を行っています。

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、信用保証協会などが加盟している

- 株式会社シー・アイ・シー(CIC):おもにクレジットカード(信販)会社が加盟している

- 株式会社日本信用情報機構(JICC):おもに消費者金融が加盟している

信用情報機関には金融機関や貸金業者、クレジットカード会社などが加盟しており、利用者が債務整理したことを知ると、各社は加盟している信用情報機関に事故情報を登録します。

いずれかの機関に事故情報が登録されると、他の機関からも情報が確認できるのです。

事故情報の登録とクレジットカード・ローン利用の関係とは

貸金業者や金融機関、クレジットカード会社は、利用申し込みがあると、信用情報機関にその利用者の信用情報を照会します。

その利用者に事故情報が登録されていることがわかると、各社はその利用者の返済・支払い能力に問題があると見なし、基本的に審査に通しません。

債務整理を行ったときに利用中のクレジットカードも、弁護士などの代理人から債務整理開始の通知を受け取ったり、定期的な審査(途上与信)によって事故情報が発覚したりした段階で、強制解約などの扱いとなるのが通常です。

事故情報が登録されている間、ローン・クレジットカードの利用や契約はできないのです。

任意整理と自己破産の違いとは

任意整理と自己破産の違いを一覧表にまとめると以下のとおりです。

| 任意整理 | 自己破産 | |

|---|---|---|

| 借金の減額幅 | 比較的小さい (おもにこれから払う利息分のカット) |

大きい (原則、全額支払い免除) |

| 手続き | 裁判所を介さない (必要書類も比較的少ない) |

裁判所を介する (必要書類も多い) |

| 費用 | 債権者1社につき5〜15万円程度 | 50〜130万円程度 |

| 期間 | 3〜6ヶ月程度 | 6ヶ月〜1年3ヶ月程度 |

| できる条件 | 利息などのカット後の金額を3〜5年で返せる見込みがあること | ・支払い不能であること ・借金の理由、経緯に問題がないこと |

| 信用情報機関への影響 | ある (残債の完済から5年程度) |

ある (手続き後5〜10年程度) |

| 官報への掲載 | されない | される |

| 差押えなどの強制執行 | 止められない | 止められる |

| 家や車 | 住宅ローンや自動車ローンを対象から外せば手元に残せる | 原則手元に残せない |

| 保証人・連帯保証人 | 影響を避けられる | 一括請求を受ける |

| 旅行・引っ越し | 制限はかからない | 手続き中、制限がかかることがある |

| 職業・資格 | 制限はかからない | 手続き中、一部に制限がかかる |

これらの違いについて詳しく解説します。

任意整理は自己破産より借金の減額幅は小さい

自己破産をすると原則、借金は一部を除いて全額支払い免除(免責)となります。

一方、任意整理をした際に減額されるのは将来利息(これから払う利息)が主となるため、自己破産より減額幅は小さくなります。

任意整理後は、減額した金額を3〜5年の分割で支払うのが一般的です。

なお、自己破産で支払い義務が免除(免責)されないものもあり、これらは「非免責債権」と呼ばれます。

おもに以下のようなものです。

- 各種税金

- 社会保険料

- 刑事事件の慰謝料

- 子どもの養育費

- 重過失の交通事故を起こした際の損害賠償金

- 刑罰による罰金

このような支払いは、基本的に自己破産後も続くことになります。

非免責債権については、以下の記事で詳しく解説しています。

任意整理は比較的手続きが簡単

任意整理は債権者(お金を貸した人)との直接の交渉であり、裁判所を介した手続きではありません。

そのため、弁護士などの法律の専門家に依頼をすれば、債務者(お金を借りた人)本人で書類を集める必要などはほとんどありません。

対して、自己破産は裁判所への申立てが必要で、申立時には多くの書類を提出しなくてはいけません。

自己破産は、裁判所に対して返済不能であることを証明し、認めてもらうことで免責許可を受ける手続きだからです。

弁護士に手続きを依頼している場合でも、自己破産をする債務者本人が役所や勤務先などで書類を集めないといけないケースがほとんどでしょう。

任意整理については以下の記事で詳しく解説しています。

任意整理は自己破産よりかかる費用を抑えやすい

多くの場合、任意整理にかかる費用の方が自己破産の費用よりも安くなることが多いでしょう。

任意整理は、弁護士に依頼した場合でも、かかる費用は債権者1社につき5〜15万円程度が目安です。

一方、自己破産を弁護士に依頼して行うと、裁判所費用と弁護士費用を合わせ、30〜130万円程度かかります(費用に幅がある理由は下の見出しで説明します)。

債権者が非常に多い場合などをのぞいて、任意整理費用の方が安く抑えられることがほとんどです。

ただし、任意整理は返済自体が続くので、手続き費用と返済費用を合わせて判断する必要があるでしょう。

債務整理の費用について、以下の記事で詳しく解説しています。

任意整理にかかる期間は自己破産より短くなることが多い

基本的に任意整理にかかる期間の方が、自己破産にかかる期間よりも短くなることが多いといえます。(ただし、任意整理は借金の完済までに3〜5年程度かかります)

弁護士などに依頼した場合、相談から借金問題解決までの期間はそれぞれ以下が目安となります。

- 任意整理:3〜6ヶ月程度

- 自己破産:6ヶ月〜1年3ヶ月程度

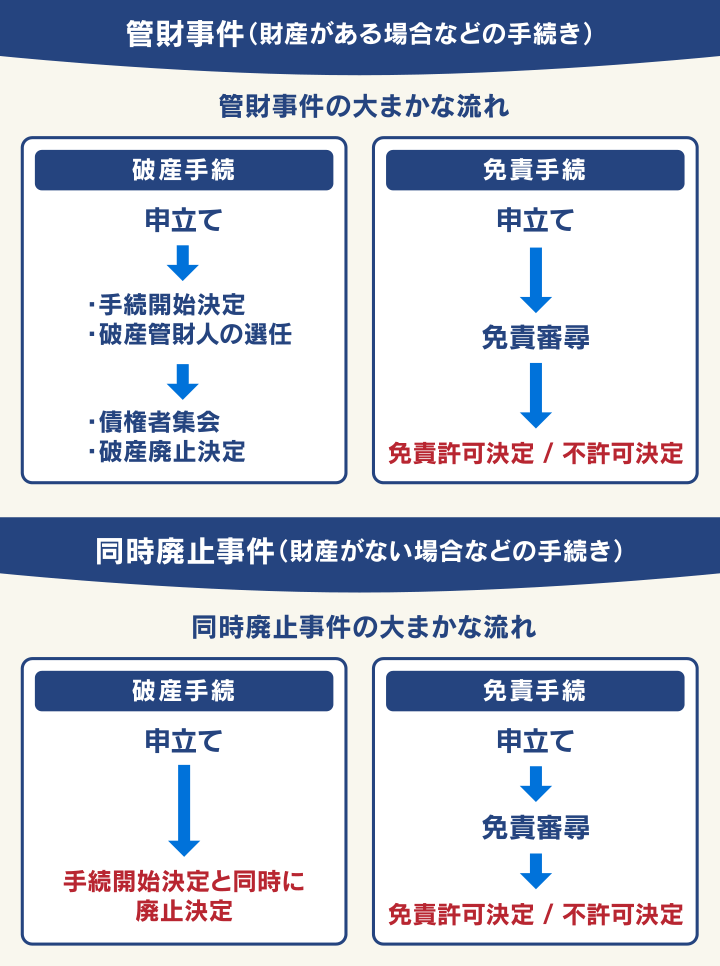

なお、自己破産には数種類の手続きがあり、「同時廃止」という手続きになった場合は、任意整理とかかる期間があまり変わらないケースもあります。

自己破産手続きには以下の3種類があり、上から順にかかる期間が長く、費用も高くなる傾向があります。

- 管財事件:財産がある程度あったり、借金の理由や経緯に問題が見られたりする(免責不許可事由に当てはまる疑いがある)場合に適用される手続き。

破産管財人(裁判所の代理で調査を行う弁護士)による調査があるため、時間も費用もかかる。 - 少額管財:一部裁判所で採用されている、管財事件を簡素化した手続き。

弁護士に手続きを依頼していて、財産の種類が多くない場合などに適用される。

破産管財人による調査が比較的簡潔に済むため、管財事件と比べて時間も費用もかからない。 - 同時廃止事件:精算できる財産が明らかにない場合や、借金の理由や経緯に問題がない場合に適用される手続き。

破産管財人が選任されないため、最も時間、費用ともにかからない。

なお、これらのどの手続きになるかは、債務者が自分で選べるわけではありません。

申立時に提出された書類などを参考に、裁判所が判断します。

同時廃止事件と管財事件の違いは以下の記事で詳しく解説しています。

任意整理は元金であれば返済できる場合の方法

任意整理ができる条件は、将来利息などをカットした残額(残債)を3〜5年で返済できる見込みがあることです。

借金の理由や経緯は基本的に問われませんが、ある程度の収入がないと厳しいケースもあるでしょう。

対して、自己破産ができる条件は、おもに客観的に見て、現在ある借金が支払い不能であることと、借金の理由・経緯などに問題がない(免責不許可事由に当てはまらない)ことです。

収支状況から借入残高が3年程度で返せると判断された場合や、ギャンブルや浪費などで借金をした場合は、自己破産ができない可能性もあります。

免責不許可事由とは、自己破産で免責(返済義務の免除)を認めないケースとして、破産法に明記されているものです(破産法252条1項)。

浪費やギャンブルによって多額の債務を負った場合や、破産手続開始後に財産を隠したり、勝手に他人に贈与したりした場合、相手をだまして信用取引を行っていた場合などが当てはまります。

自己破産の免責不許可事由については以下の記事で詳しく解説しています。

任意整理の方が信用情報に影響が出る期間は短い可能性がある

任意整理も自己破産も、行った際には信用情報機関に事故情報が登録されます。

これはいわゆる「ブラックリストに載った」状態で、登録期間は以下が目安です。

- 任意整理:完済から5年程度

- 自己破産:手続き後5~10年程度

事故情報が登録されている期間の目安は、信用情報機関により以下のように異なりますが、自己破産の方が長くなる可能性があります。

| 信用情報機関名 | 任意整理 | 自己破産 |

|---|---|---|

| CIC | 完済日から5年程度※1 | 破産手続開始決定日から5年程度 |

| JICC | 完済日から5年程度※2 | 手続き終了(免責確定)日から5年程度 |

| KSC | 完済日から5年程度※1 | 破産手続開始決定日から10年程度 |

※1.CIC、KSCでは任意整理にともなう延滞、代位弁済などによって登録されます。

(参考:「信用情報開示報告書」の表示項目、登録情報開示報告書の見方)

※2.2019年9月30日以前の契約・借り入れは受任通知を受領した日から5年

任意整理は官報に載らず周囲にバレにくい

任意整理と自己破産を比べると、周囲にバレにくいのは任意整理です。

自己破産をすると、官報と呼ばれる国の機関誌に破産した事実と個人情報が掲載されます。

官報をチェックしているのは、おもに以下のような限られた企業、組織です。

- 各種金融機関(銀行、信用情報機関、消費者金融など)

- 保険会社やその関連企業

- 不動産企業(おもに破産者などの不動産売却を専門としている業者)

- 役所などの公的な組織

- 名簿業者や闇金業者

基本的には一般人が見るものではありませんが、上であげた組織などに勤めている場合や、このような組織に所属している人が周囲にいる場合、知られてしまう可能性があります。

また、自己破産をすると一定以上の財産が回収されるため、家や車に影響が出ることでバレることも多いといえます。

原則として裁判所に出廷する必要もあり、家族など身近な人に知られうるタイミングも少なくありません。

これに対して 任意整理は、財産に影響を出さずに進められることも多く、裁判所を通した手続きでもないため、自己破産よりも知られにくいといえるでしょう。

自己破産で官報に載る影響については、以下の記事で詳しく解説しています。

任意整理では差押えなどの強制執行を止められないが自己破産は可能

差押えとは、債権者が裁判所に申立てを行い、滞納された借金を回収するために債務者の給与・財産などの一部を強制的に取り立てることです。

任意整理は裁判所を介さずに行われる私的な交渉なので、法的な手続きによる強制執行である差押えを強制的に止める力はありません。

対して自己破産は、破産申立てを行い、裁判所が破産手続開始を決定した段階で、差押えを含む強制執行は中止されます。

差押えについては、以下の記事で詳しく解説しています。

任意整理は家や車を手元に残せる

自己破産をすると、一定以上の価値がある家や車などの財産は裁判所に回収されてしまいます。

自己破産は、返済不能になった債務者の財産を換金し、債権者に配当する手続きだからです。

対して任意整理は、財産の回収はされません。

また、任意整理は私的な交渉であるため、交渉の対象とする債権者を選べます。

よって、住宅ローンや自動車ローンを返済中でも、任意整理の対象から外せば影響が出ることもありません。

債務整理による車への影響は以下の記事で詳しく解説しています。

なお、自己破産や任意整理をしても、原則賃貸住宅に住めなくなることはありませんが、契約更新や新規契約には影響が出ることがあります。

賃貸契約の際に家賃保証をする賃貸保証会社がクレジットカード会社の系列会社の場合、信用情報機関に情報照会をされてしまうためです。

債務整理による賃貸住宅への影響は以下の記事で詳しく解説しています。

任意整理は保証人や連帯保証人への影響を避けられる

任意整理は対象とする債権者を選べるため、保証人や連帯保証人がついている借金を任意整理の対象から外せば、影響が出ることはありません。

対して、自己破産をすると、すべての債権者を対象に手続きを進める必要があるため、保証人や連帯保証人は一括返済を求められます。

保証人や連帯保証人は借金をした当人(主債務者)が返済不能となった場合に、借金を肩代わりする立場にあるためです。

自己破産をすると、保証人や連帯保証人も債務整理をする必要があるケースも生じるでしょう。

事前に理解を得ておくことが不可欠です。

任意整理と保証人の関係について、以下の記事で詳しく解説しています。

任意整理は旅行・引っ越しに制限がないが自己破産だと制限があるケースも

自己破産で管財事件、少額管財の手続きになった場合、手続き中は旅行や引っ越しをする際に制限がかかります。(破産法第37条)

これは、手続き中は裁判所や破産管財人といつでも連絡を取れるようにしておく必要があるためです。

ただし正当な理由があれば、裁判所の許可を得て、旅行や引っ越しをすることは可能です。

また、手続きが終われば制限は解除されます。

自己破産中の旅行について、以下の記事で詳しく解説しています。

任意整理は仕事に影響はないが自己破産は手続き中につけない職業がある

自己破産では、手続き中、特定の資格や職業に制限がかかります。

該当する仕事についている場合は一時的に職場から離れなくてはいけないため、事前に勤め先に相談する必要があるでしょう。

任意整理では、職業に関する制限はありません。

自己破産で制限がかかる職業、資格の例は以下のとおりです。

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引業者、建設業者(※)、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備業者、風俗営業(※)、質屋 など

※雇われてこれらの仕事に従事する場合は就業可能

自己破産によって制限される職業については以下の記事で詳しく解説しています。

ただし、自己破産をしたことが知られたとしても、それだけを理由に勤め先から解雇されることはありません。

自己破産のみを理由とした解雇は、不当解雇として訴訟を提起することも可能です。

自己破産による解雇については、以下の記事で詳しく解説しています。

任意整理と個人再生の違いとは

任意整理は債権者との交渉、個人再生は裁判所を介した手続きのため、上で解説した任意整理と自己破産の違いと、任意整理と個人再生の違いは似ています。

任意整理と個人再生の違いを以下の表にまとめました。

| 任意整理 | 個人再生 | |

|---|---|---|

| 借金の減額幅 | 比較的小さい (おもにこれから払う利息分のカット) |

比較的大きい (元金を含めて1/5〜1/10程度)※最低でも100万円は返済義務が残る ※保有財産額などにより異なる |

| 手続き | 裁判所を介さない (必要書類も比較的少ない) |

裁判所を介する (必要書類も多い) |

| 費用 | 債権者1社につき5〜15万円程度 | 50〜90万円程度 |

| 期間 | 3〜6ヶ月程度 | 1年〜1年半程度 |

| できる条件 | 将来利息などのカット後の金額を3〜5年で返せる見込みがあること |

・安定した収入があること ・借金総額が5,000万円以下であること ・減額後の金額を原則3年で返済可能であること |

| 信用情報機関への影響 | ある (残債の完済から5年程度) |

ある (手続き後5〜10年程度) |

| 官報への掲載 | されない | される |

| 差押えなどの強制執行 | 止められない | 止められる |

| 家 | 住宅ローンを対象から外せば手元に残せる | 住宅ローン特則を利用することで手元に残せる |

| 車などの財産 | 自動車ローンなどを対象から外せば手元に残せる | 自動車ローンなどを完済していれば手元に残せる |

| 保証人・連帯保証人 | 影響を避けられる | 一括請求を受ける |

個人再生は任意整理よりも借金の減額幅の計算、および手続き自体も複雑です。

借金問題を解決するにあたって個人再生も考えたい場合は、弁護士などの法律の専門家にアドバイスを仰ぐのがよいでしょう。

個人再生については、以下の記事で詳しく解説しています。

個人再生と自己破産の違いとは

個人再生と自己破産はどちらも裁判所を介した手続きですが、個人再生は財産を基本的に回収・清算しないことから、手続きが複雑になり、長期間にわたることもあります。

個人再生と自己破産の違いを以下の表にまとめました。

| 個人再生 | 自己破産 | |

|---|---|---|

| 借金の減額幅 | 元金を含めて1/5〜1/10程度 ※最低でも100万円は返済義務が残る ※保有財産額などにより異なる |

原則、全額支払い免除 |

| 費用 | 50〜90万円程度 | 50〜130万円程度 |

| 期間 | 1年〜1年半程度 | 6ヶ月〜1年3ヶ月程度 |

| できる条件 | ・安定した収入があること ・借金総額が5,000万円以下であること ・減額後の金額を原則3年で返済可能であること |

・支払い不能であること ・借金の理由、経緯に問題がないこと |

| 家 | 住宅ローン特則を利用することで手元に残せる | 原則手元に残せない |

| 車などの財産 | 自動車ローンなどを完済していれば手元に残せる | 一定以上の価値があるものは回収される |

| 旅行・引っ越し | 制限はかからない | 手続き中、制限がかかることがある |

| 職業・資格 | 制限はかからない | 手続き中、一部に制限がかかる |

それぞれの違いについて見ていきましょう。

個人再生は自己破産より借金の減額幅が小さい

自己破産をすると原則、非免責債権以外の借金は全額支払い免除(免責)となります。

一方個人再生は借金を1/5〜1/10程度まで減額できる可能性があるものの、最低でも100万円は返済義務が残ります。

個人再生を定めた民事再生法には、以下のように借金総額に対応した「最低弁済額」が定められているためです(民事再生法第231条)。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100~500万円未満 | 100万円 |

| 500~1,500万円未満 | 借金総額の5分の1 |

| 1,500~3,000万円以下 | 300万円 |

| 3,000万円超~5,000万円以下 | 借金総額の10分の1 |

さらに、仮に自己破産した場合に裁判所に提出すべき財産の価値(清算価値)が上記の金額より高い場合、それ以上の支払いを求められます。

給与所得者等再生手続という手続きを選んだ場合、年収から各種保険料や税金・最低生活費を引いた金額(可処分所得)の2年分以上を最低弁済額として求められるケースもあります。

個人再生の最低弁済額については、以下の記事で詳しく解説しています。

個人再生後の返済額と費用の総額は自己破産費用より高くなる

個人再生と自己破産の費用の目安は以下のとおりです。

- 個人再生:50〜90万円程度

- 自己破産:30〜130万円程度

自己破産の費用の幅が広いのは、少額管財や管財事件の手続きになった場合、費用自体は個人再生と同等か、高くなることもありえるからです。

ただし、上の費用に加えて個人再生は最低でも100万円以上の返済が続きます。

通常、返済額と費用を合わせると個人再生の方が自己破産より高額になることがほとんどでしょう。

個人再生の手続きにかかる期間は自己破産よりも長くなることが多い

弁護士などに依頼した場合、相談から借金問題解決までの期間は個人再生と自己破産でそれぞれ以下が目安となります。

- 個人再生:1年〜1年半程度

- 自己破産:6ヶ月〜1年3ヶ月程度

個人再生の手続きは複雑で、裁判所への申立ての準備も、裁判所での手続き自体にも時間がかかります。

債務整理手続きにかかる期間については以下の記事で詳しく解説しています。

債務者に3〜6ヶ月決まった額を口座に振り込ませ、手続き後に返済し続けられるかを確認する「履行テスト(履行可能性テスト)」が行われる場合もあり、年単位での手続きとなることも少なくありません。

手続き中は督促や差押えは止まりますが、手続き後の返済期間も含め、借金がゼロになるまではある程度の長丁場になる覚悟が必要でしょう。

財産や免責不許可事由に当てはまる事柄がない場合、自己破産の同時廃止手続の方が、早期に借金がゼロになり、問題解決に至る可能性はあります。

個人再生の流れについては、以下の記事で詳しく解説しています。

個人再生は定期的・継続的な収入がないとできない可能性が高い

個人再生では、借金をどれくらい減額してもらえば返済可能かを示した「再生計画」を裁判所に提出して認めてもらう必要があります。

将来にわたって定期的かつ継続的な収入が見込めないと、再生計画案の実現は難しいと判断されるので、認可がおりづらくなります。

現在無職・無収入である場合、自己破産は可能ですが、個人再生は難しいといえます。

個人再生では住宅ローン特則を利用すれば家を残せる

自己破産では一定以上の価値がある家は回収、売却されて債権者に分配されますが、個人再生で家が回収されることはありません。

また、個人再生では住宅ローン支払い中の場合であっても、住宅資金特別条項(住宅ローン特則)を利用すれば、その家に住み続けることが可能です。

ただし、この特則を利用するには以下の条件を満たす必要があります。

- 個人再生を行う本人が所有する住宅であること

- 対象となる住宅に居住していること

- 床面積のうち2分の1以上が居住用であること

- 不動産(土地・建物)に住宅ローン債権者以外の抵当権がついていないこと

また、住宅ローンを滞納しているとこの特則が使えない可能性があります。

住宅ローン特則については、以下の記事で詳しく解説しています。

個人再生であれば車などの財産が残せる可能性がある

自己破産では、車を含む一定以上の価値がある財産は、回収、売却されて債権者に分配されます。

しかし、個人再生ではそのように車などの財産が回収されることはありません。

自動車ローンを完済していれば個人再生をしても車などの高額な財産を手元に残せます。

しかし自動車ローンが残っているうちに個人再生をした場合、信販会社やディーラーなどの債権者(貸した側)が車の所有者になっている「所有権留保」の状態だと、車を引き上げられてしまいます。

また、個人再生は所有している財産が多いほど返済しなければいけない金額が上がる(清算価値保障の原則)ため、車を持ち続けるべきかどうかは個人再生を依頼する弁護士に相談すべきケースもあるでしょう。

個人再生で車がどうなるかについては、以下の記事で詳しく解説しています。

個人再生には旅行・引っ越し・職業・資格などの制限はない

自己破産では、手続き中に一部の職業・資格に制限がかかりますが、個人再生にはこのような制限はありません。

また、自己破産の少額管財手続や管財事件手続となった際、手続き中に旅行・引っ越しに制限がかかりますが、個人再生にはこのような制限もありません。

上で解説したように個人再生は手続き期間が長くなる可能性があるものの、その間ずっと特別な制限がかかってしまうような心配はないでしょう。

任意整理・自己破産・個人再生はどう選ぶ?

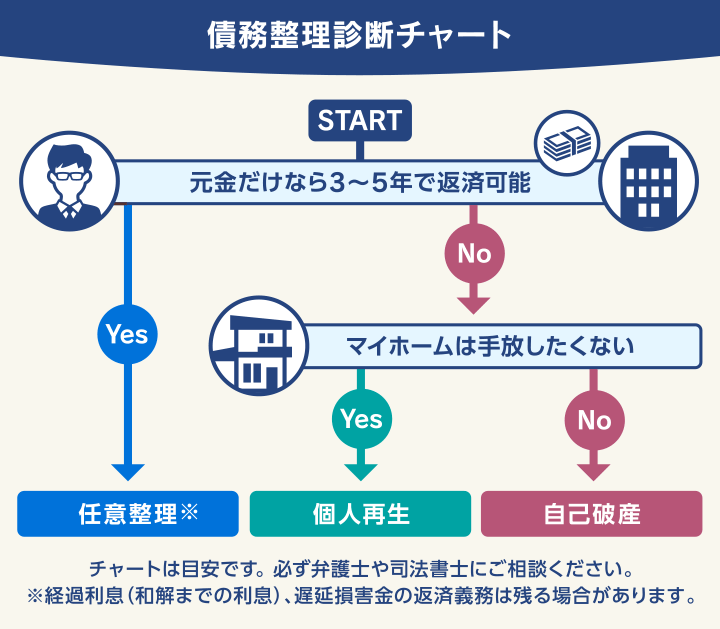

債務整理の方法を選ぶとき、借入金の元金額が3〜5年で返済可能であれば、任意整理が最初の選択肢となるでしょう。

借入金の元金額が大きく、3〜5年での返済が難しければ、収入や持ち家、財産の有無などの条件を踏まえて、自己破産・個人再生を検討することになります。

実際にどの方法が自分に適しているかの判断に迷ったら、弁護士に一度相談してみましょう。

次の項から、任意整理・自己破産・個人再生が選択肢になるケースをそれぞれ紹介します。

任意整理を選択した方がよいケース

任意整理と自己破産・個人再生の相違点を踏まえ、以下のようなケースは任意整理を検討した方がよいでしょう。

- 将来利息カット後の借入残高を3〜5年程度で返済できる収入がある場合

- 手間や時間をかけたくない場合

- 周囲に債務整理したことを知られたくない場合

- 家や車、保証人などへの影響を抑えたい場合

なお、返済に充てる収入源については問われません。

アルバイトや契約社員であっても、定期的な収入があれば任意整理はできる可能性はあります。

また、会社に勤めていない主婦(主夫)であっても、家計をやりくりして月に数万円返済を続けられる状況であれば任意整理が可能なこともあります。

毎月どれくらい返済できれば任意整理ができる可能性が高いか、以下の項を参考にしてみてください。

任意整理後の毎月の返済額の例

任意整理時に借入金の残高が100万円あった場合と300万円あった場合で、全額将来利息がカットできたケースの返済額をシミュレーションしてみましょう。

| 3年で返済する場合 | 5年で返済する場合 | |

|---|---|---|

| 毎月の返済額 | 2万8,000円程度 | 1万7,000円程度 |

※ 金額は試算です。必ずこのとおりになるとはかぎりません。

| 3年で返済する場合 | 5年で返済する場合 | |

|---|---|---|

| 毎月の返済額 | 8万3,000円程度 | 5万円程度 |

※ 金額は試算です。必ずこのとおりになるとはかぎりません。

任意整理が可能か検討するときは、こうした金額の返済が可能かどうか、収支を整理して考えてみるとよいでしょう。

ただし、任意整理は交渉なので、ケースごとに借金の減額幅や返済プランは異なります。

詳しくは弁護士などの法律の専門家と相談しながら決めていくことをおすすめします。

自己破産を選択した方がよいケース

自己破産と任意整理・個人再生の相違点を踏まえると、以下のようなケースは自己破産を検討した方がよいかもしれません。

- 安定した収入がなく、今後の収入増の見込みもない場合

- 家や車など、20万円以上の自分名義の財産を持っていない場合

- すでに給与や財産が差し押さえられており、返済のめども立たない場合

自己破産は、無職などで収入がない場合も手続きが可能です。

生活保護を受給中、もしくは受給を検討している場合は、条件を満たせば、法テラス(日本司法支援センター)を通して自己破産費用を免除してもらえることがあります。

参考:生活保護を受給していない方の償還免除申請について|法テラス

個人再生を選択した方がよいケース

個人再生と自己破産や任意整理との比較を踏まえ、個人再生を選択した方がよいケースは以下のとおりです。

- 借金額が多く、任意整理の減額幅では完済が難しそうだが、ある程度の収入がある場合

- 住宅ローンを返済中の場合

- 家や車を手元に残したい場合

たとえば、起業に失敗してしまい、多額の借金が手元に残ってしまったケースでは、個人再生が適することがあるでしょう。

また、ギャンブルなど免責不許可事由に当てはまる理由で多額の借金を抱えてしまった場合も、個人再生は選択肢になることがあります。

任意整理から個人再生・自己破産への切り替えはできる?

任意整理をしても交渉がうまくいかなかったり、残った借金が支払えなくなったりした場合、 個人再生や自己破産などに債務整理の方法を切り替えることはできます。

ただし、いわゆるブラックリスト期間が延びるなどの注意点があるため、下で詳しく解説します。

任意整理から個人再生や自己破産への切り替えが検討されるケース

任意整理から自己破産や個人再生への切り替えを検討するのは、おもに以下のようなケースです。

- 想定していたよりも借金総額が多かった

- 任意整理の交渉が難航している

- 任意整理後の返済が難しくなった

それぞれについて解説します。

想定していたよりも借金総額が多かった

借金(元金)が多額な場合は、任意整理での解決が難しい可能性があります。

任意整理で減額されるのは原則的に和解成立日以降、完済までに生じる予定だった利息(将来利息)のため、借金総額が多額の場合は3〜5年での完済が難しい場合もあるのです。

一方、個人再生であれば、債務総額を5分の1~10分の1程度に減額できる可能性があるため、月々の返済負担を軽減できます。

また、自己破産は原則借金の支払い義務がなくなるので、本格的に支払いが難しくなっている場合は選択肢になるかもしれません。

このように、任意整理の途中で多額の借金がわかった場合などは、個人再生や自己破産への切り替えを検討したほうがよいこともあるでしょう。

任意整理での債権者との交渉が難航している

任意整理は債権者との直接交渉のため、交渉が難航して和解が望めない場合は、裁判所を介した方法で法的強制力を持つ個人再生・自己破産のほうが適している可能性があります。

たとえば、借金をしてから一度も返済をしないまま任意整理の交渉を始めた場合、返済の意思があるのかどうか疑われ、任意整理になかなか応じてもらえない場合も少なくありません。

また、少数ではありますが、そもそも任意整理の交渉に応じない方針の借入先(貸金業者などの債権者)もあります。

そのほか、多くの借入先と和解できても、一部の債権者だけ任意整理に応じずに訴訟を提起されるようなケースも考えられます。

任意整理の交渉に応じない業者については、以下の記事で詳しく解説しています。

任意整理後の返済が難しくなった

任意整理後、減収などによって和解合意した返済額では生活が苦しくなってしまった場合は、個人再生・自己破産に切り替えることで支払いの負担を軽減できる可能性があります。

ただし、最初の任意整理で対象にしていなかった借入先がある場合、個人再生・自己破産に切り替える以外にも、交渉の対象を増やして再度任意整理を行うこと(追加介入)で解決できるかもしれません。

任意整理後の支払いが厳しくなった場合の対処法について、詳しくは以下の記事で詳しく解説しています。

任意整理から個人再生・自己破産に切り替える場合の注意点

任意整理から個人再生や自己破産に切り替える場合、次の点に注意しましょう。

- いわゆるブラックリストに載っている期間が延びる

- 任意整理にかかった費用は戻らないため費用が上乗せになる

それぞれについて解説します。

いわゆるブラックリストに載っている期間が延びる

任意整理から個人再生、自己破産に切り替えたときは、手続きにかかる期間や、いわゆるブラックリストに載っている期間も長くなってしまうので注意が必要です。

債務整理の方法の切り替え後、手続きを最初からやり直す必要があるためです。

任意整理にかかった費用や返済したお金は戻らない

切り替え前の債務整理にかかった費用や、返済していたお金が返ってくることはないので注意が必要です。

たとえば任意整理をしてしばらく返済を進めた後に自己破産に切り替えた場合は

「任意整理の費用+任意整理後の返済額+自己破産の費用」

がかかることになります。

任意整理から個人再生への切り替えについては以下の記事で詳しく解説しています。

切り替えを行った人の体験談

債務整理の方法を任意整理から個人再生に切り替えた方の体験談を紹介します。

- 借入金の合計 / 600万円

- 借入社数 / 7社

- 個人再生に切り替えて、いくら減額できたか / 残り500万円で個人再生に切り替えて返済額が100万円になった

私はギャンブルで借金を作ってしまったので、弁護士さんから最初、任意整理をすすめられました。

しかし次第に返済が厳しくなっていき、1年くらい返済した後に自己破産を依頼しましたが、厳しそうだったので個人再生にしました。

結局、任意整理と個人再生で弁護士に70万円ほど支払いし、かなり後悔していますが、個人再生が成功したことにより、借金が100万円まで減り、以前に比べてかなり返しやすくなったと思います。

切り替えをするなら早い方が得だと思いました。(男性・当時29歳)

任意整理と自己破産・個人再生のどれにすべきか迷ったら弁護士へ相談を

任意整理と自己破産・個人再生の違いやメリットとデメリット、選び方を解説してきましたが、自分で状況に適した方法を選ぶのは難しいことも多いでしょう。

どの方法を選ぶか迷ったら、一度弁護士に相談してみるのも手です。

弁護士は、法務知識・実務知識の両方に長けているため、状況に合った債務整理の方法を提案してくれるでしょう。

弁護士に相談をして債務整理の方法が決まったら、そのまま手続きなどを依頼することもできます。

弁護士は、債務者の代理人として、債権者との交渉も裁判所とのやりとりも行ってくれるので、どの債務整理をする際にも負担が軽減できます。

弁護士法人・響では無料相談を受け付けています。

債務整理の方法に迷ったら一度、無料相談を利用してみるのがよいでしょう。

- 任意整理、自己破産、個人再生は、いずれも借金問題を解決する「債務整理」の方法です。

概要は、以下のように異なります。 - 任意整理は基本的に家や車などの財産、保証人などへの影響が抑えやすいという特徴があります。一方、任意整理は返済が続くため、返済の目処がたつ程度の収入が必要となります。

- 自己破産は、支払い不能であることが必要であり、借金の理由、経緯なども問われます。一定以上の財産は回収されてしまううえ、保証人への影響も出てしまうため、検討は慎重に進めた方がよいかもしれません。

- 任意整理の減額幅では返済が難しい程度の借金があるものの、ある程度の収入はあり、住宅ローン返済中の家を手元に残したい場合、個人再生が適していることもあります。

- 任意整理・自己破産・個人再生のいずれを選ぶべきか迷ったら、 まずは弁護士事務所へ、気軽に相談してみるとよいでしょう。 弁護士法人・響は 無料相談を受け付けています。

・任意整理:債務者との交渉でおもに将来利息を減額、カットする方法

・自己破産:裁判所を介して借金を原則全額返済免除(免責)してもらう方法

・個人再生:裁判所を介して借金を最大1/5〜1/10程度に圧縮する方法

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ