- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「任意整理をした後は、住宅ローンは通るのかな…」

そんな不安を抱えている方も多いのではないでしょうか。

任意整理をしたら、完済後5年程度はブラックリストに載るため住宅ローンは組めないでしょう。

しかし、一定期間を過ぎれば、また住宅ローンを組むことは不可能ではありません。

この記事では、住宅ローンの審査に通るためのコツや、申し込み時の注意点を解説します。

弁護士法人・響では、借金問題のご相談を24時間365日受け付けています。経験豊富な弁護士が、あなたの状況を丁寧にお伺いして、適切な解決方法を提案します。

もちろん秘密厳守ですので、安心してご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理で完済後、住宅ローンが組めるのはいつから?

任意整理をして完済後、住宅ローンが組めるようになるのは約5年が目途になります。

いい換えると、それまでの期間は住宅ローンの審査に通るのが、むずかしいということです。

ここでは、

- 約5年間、住宅ローンの審査が通らない理由

- その後、住宅ローンが利用できるようになる理由

- どうしても早めに住宅ローンが組みたい場合にできること

任意整理については以下の記事で詳しく解説しています。

住宅ローンの審査が5年間通らない理由

住宅ローンの審査が約5年間通らない理由は、以下になります。

- 信用情報機関(※)に事故情報として登録される、いわゆるブラックリスト状態になるため

- 信用情報機関が定めている事故情報の登録期間が完済から約5年になっているため

信用情報機関の事故情報の登録が消去されなければ、住宅ローンの審査に通る可能性は非常に低く、審査に通るケースはほとんどありません。

任意整理をしたときだけではなく、借金を2〜3ヶ月以上に渡って長期延滞した場合も事故情報として信用情報機関に登録されます。

住宅ローンの審査のときに、金融機関は信用情報機関に、過去に借金の長期延滞をしていないか、債務整理などをしていないか確認します。

そこで事故情報が登録されていた場合、ローンの返済能力が欠けると判断して審査に落とされてしまうのです。

用語集

用語集個人の氏名、勤務先などの個人情報から、借り入れの残高、返済状況、延滞の有無、自己破産の有無、事故情報などを管理している機関のこと。

任意整理によるブラックリストの影響については以下の記事で詳しく解説しています。

【独自取材】ハウスメーカー勤務ご経験者の本音

当メディアでは、ハウスメーカーの勤務ご経験者に独自取材をして、実際の住宅ローン契約時の対応についてお話をお聞きしました。

以下で紹介します。

| 【保有資格】 | 宅地建物取引士・住宅ローンアドバイザー |

|---|

住宅ローンご契約の際には、必ず審査があります。

審査内容は勤務会社名、勤続年数、年収・物件金額、物件の担保価値などですが、もちろん信用調査も照会します。

信用調査に事故情報がある(ブラックリスト)と、ほぼ例外なく審査に通らないでしょう。大手企業にお勤めで年収が高い方でも、審査に通ることはないといえます。連帯保証人を追加しても無理でしょうね。

住宅ローンは借入れ額が大きいので審査は厳しく「審査が甘い」銀行は皆無といえます。フラット35を利用する場合は、銀行だけでなく住宅金融支援機構の審査もあるため、さらにハードルが高くなってしまいます。

ブラックリストに載っている期間は、残念ながら住宅ローンを組むことは諦めたほうがいいですね。一定期間が過ぎてブラックリストが消えたら契約は可能なので、それまで待ってください。

※取材日:2024年1月26日。個人の見解も含まれるため内容を保証するものではありません。

住宅ローンが利用できるようになるのはどんな状態?

ブラックリスト状態の場合は住宅ローンの審査にほぼ通りません。

登録された事故情報は、借金完済から5年を目途に消去されるため、それが確認できれば、住宅ローンを組むことが可能になります。

事故情報の登録が消去されているか知りたい場合は、信用情報機関に開示請求をすれば確認できます。

国内には以下の表にある、信用情報機関が3つあり、貸金業者はいずれかに必ず加入しています。

| 機関名 | 加盟の主な金融機関 |

|---|---|

| 全国銀行個人信用情報センター(KSC) | 銀行、銀行系クレジットカード会社、信用金庫、信用組合、農協 など |

| 日本信用情報機構(JICC) | 消費者金融・クレジットカード(信販)会社 |

| 株式会社シー・アイ・シー(CIC) | 銀行・消費者金融・クレジットカード(信販)会社 |

任意整理をしていても家族名義であればローンを組むことが可能

任意整理後、事故情報が消去されるまでの期間中、任意整理をした本人は住宅ローンを組めません。

ただし、本人以外の家族名義であればローンを組むことも原則可能です。

例えば、共働き世帯で夫が任意整理をおこなった場合は、妻に収入があり審査条件が満たされれば妻名義でもローンが組めます。

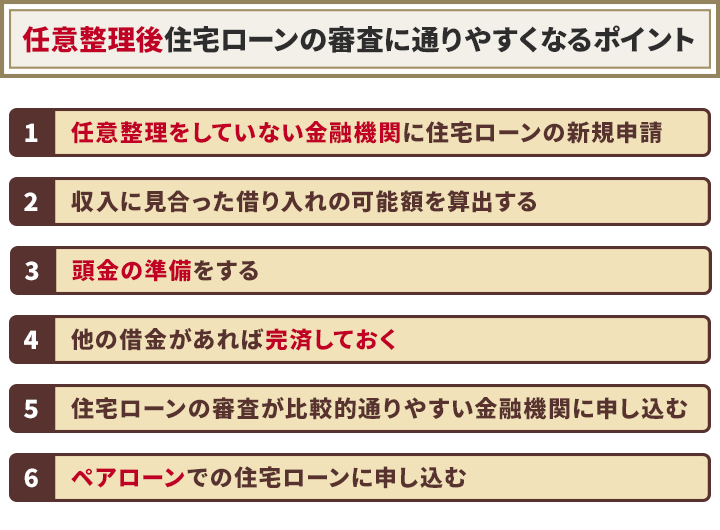

任意整理後、住宅ローンの審査に通りやすくなるコツ

任意整理をして完済後、必ずしも5年以上経ったからといって審査に通るとは限りません。

住宅ローンの審査通過を確実なものにしていくために、ここでは、実際に審査に通りやすくなるコツを解説します。

(1)任意整理をしていない金融機関に住宅ローンの新規申請をする

任意整理から5年が経つと、信用情報機関から事故情報の記録が削除されますが、金融機関では、独自に過去の利用者の情報を保管しているケースもあります。

そのため、すでに任意整理や長期延滞をした金融機関では住宅ローンの審査が通りづらくなります。

したがって、

「任意整理の対象にしていない」

「長期延滞がない」

「一度も借り入れたことのない金融機関」

でローン審査を申し込んだほうがよいでしょう。

(2)収入に見合った借り入れの可能額を算出する

毎月の返済額を低く設定し、無理のない金額での返済計画であれば、住宅ローンの審査に通りやすくなります。

その目安は、返済比率を計算しそのパーセンテージから確認します。

[返済比率=年間の返済合計額÷年収×100]

返済比率が20~25%であれば無理のない返済といわれていますが、より低ければ住宅ローンの審査に通る可能性が上がるとされています。

(3)頭金の準備をする

頭金の目安ですが、相場でいうと購入したい住宅価格の20%程度を用意しておくとよいとされています。

頭金が多いほど住宅ローンの借入額も少なくなるので返済比率も下がり、ローン審査に通る可能性が上がります。

(4)他の借金があれば完済しておく

任意整理後、すでに他から借金をしていた場合、住宅ローンの審査自体が通りづらくなるので、申し込み前にはできる限り完済しておきましょう。

(5)住宅ローンの審査が、比較的通りやすい金融機関に申し込む

住宅ローンの審査がどれくらい厳しく行われるかは各金融機関によって異なりますが、比較的審査が通りやすいところもあります。

一般的には都市型メガバンクよりも地方銀行や信用金庫、ろうきん、JAバンクなどのほうが比較的通りやすいといわれています。

ネット銀行の住宅ローンは金利や手数料が安いですが、審査が厳しくないというわけではないので注意が必要です。

(6)ペアローンでの住宅ローンに申し込む

ペアローンは同じ物件で複数の人(夫婦の場合が一般的)がそれぞれの名義で住宅ローンの契約を結んで、お互いに相手のローンの連帯保証人になるという借り入れの方法です。

この方法であれば互いの合算した年収で審査を受けられるので、借入額が増える可能性が上がります。

ただし、購入した物件は共有の名義となるので注意が必要です。

ペアローンで住宅ローンを申し込めば、返済能力があると判断され、審査に通りやすくなる可能性があります。

金融機関によって、人数が2人まで、同居しているなど条件があるので、申し込む前にしっかりと確認しましょう。

任意整理後に住宅ローンの審査が通った、通らなかった方々の体験談

条件を満たせば住宅ローンが組めるのはわかっても、実際に任意整理後に住宅ローンが通るのかどうかは不安なものですよね。

そこで任意整理後に住宅ローンが組めた方々、逆に組めなかった方々の体験談を紹介します。

任意整理後に住宅ローンの審査が通った方々の体験談

ここでは、任意整理後、実際に住宅ローンの審査が通った方々の体験談をご紹介します。

- 完済後、住宅ローンを申し込んだ年月/ 約5年後

- 購入費用した物件 / 中古一戸建て、2,000万円

- 住宅購入の頭金、借入額 / 頭金600万円、借入1,400万円

当時、合計で140万円の借金をしており、弁護士に任意整理をお願いして、返済期間を5年にしてもらうことで、完済をしました。

その後、結婚を機に住宅の購入を検討しましたが、少なくとも完済後も5年位は、ローンに通らないことを知っていたので、その間は頭金を貯めるようにしました。

5年後を目途に信用情報機関のブラックリストから情報が消えているのが確認できました。

手ごろな物件を見つけたので、銀行3社に住宅ローンを申し込んだ結果、1社だけ審査に通ることができました。

審査に通過した直接の理由はわかりませんが、同じ会社に長い間、正社員で勤めたことや、頭金をある程度、用意できたことと、ブラックリストから情報が消えたのが大きかったのではと思っています。

- 完済後、宅ローンを申し込んだ年月/ 約8年後

- 購入費用した物件 / 新築一戸建て、3,000万円

- 住宅購入の頭金、借入額 / 頭金100万円、借入2,900万円

住宅購入は、結婚当初からの妻の夢でした。

ですが、私が任意整理をしたことで数年は住宅以外のローンも組めないのは分かっていました。

完済後8年が経過した時にスマホの分割払いのローン申請をしたところ、審査に通ったので、住宅ローンも大丈夫だろうと思い、住宅の購入を検討し始めました。

新築物件を見つけ、銀行3社に住宅ローンを申し込んだ結果、落ちてしまいました。

落ちた理由は分からず、結果「住宅支援機構」にたどり着き、最後の望みを託し申し込んだ結果、無事にローン審査が通りました。

完済後、ローンを組むための工夫は特にしてこなかったですが、注意していた事はスマホの料金や毎月支払わなければならないお金を遅延しないことでした。

任意整理後に住宅ローンの審査が通らなかった方々の体験談

今度は、任意整理後、住宅ローンの審査が通らなかった方々の体験談をご照会します。

- 完済後、住宅ローンを申し込んだ年月/ 約3.5年後

- 購入を希望していた物件価格 / 4,500万円

- 申請していた借入額 / 4,000万円(頭金500万円)

収入が安定し、両親からの要望もあったので住宅の購入を考え始めました。

ただ、任意整理をしていたので、整理対象になったところは外して、別の金融機関の1社に絞り、給与の引き落としや定期預金を全てその銀行に移すことにしました。

住宅ローンは全部で3社検討していましたが、まずはその1社から申し込みをしましたが、残念ながら審査は通らないことを告げられました。

他にも住宅ローンを申し込みましたが、審査には通りませんでした。

ただ、その後も住宅を購入したい気持ちは変わっていないので、頭金をさらに貯めて増額することにしました。

最近、借金の完済から5年以上経ったので、新たに住宅ローンの審査に申し込もうと考えています。

- 完済後、住宅ローンを申し込んだ年月/ 約3年後

- 購入を希望していた物件価格 / 1,000万円

- 申請していた借入額 / 900万円(頭金100万円)

任意整理後、借金を完済してマンションを購入するために、住宅ローンの申し込みをしました。

審査に通るか不安ではありましたが、妻から駄目元でいいからと言うことで申し込みました。

普通に申し込みをしても任意整理の履歴がある以上、審査に落ちると感じました。

ローンに通るための策として、住んでいる地域には銀行がいくつかありましたが、給与口座のある銀行を選びました。

次に以前から貯めていた貯金の100万円を全てを頭金にしました。

他の銀行の住宅ローンも考えましたが、何社申し込んでもキリがないので、給与口座のある銀行のみにしましたが、結果、審査に通ることはできませんでした。

その後は、新築の賃貸マンションを見つけ、現在はそこに住んでいます。

任意整理後、住宅ローンを組むときの注意点

任意整理後に住宅ローンを組む時の注意点は以下の通りです。

- 信用情報機関に自分の情報を確認する

- 続けて住宅ローンを申し込まない

- 信用力を上げておく

- ローン契約前の転職は避ける

以下で詳しく解説します。

(1)信用情報機関に自分の情報を確認する

信用情報機関は自分の事故情報の記録が消えたことを知らせてくれません。

よって各信用情報機関 [全国銀行個人信用情報センター(KSC)、日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)]に信用情報の開示請求をして事故情報が消去されているか一通り確認する必要があります。

開示請求の方法は信用情報機関ごとに異なるので注意してください。

| 信用情報機関 | 対応している開示請求方法 |

|---|---|

| 全国銀行個人信用情報センター(KSC) | 郵送 |

| 日本信用情報機構(JICC) | 郵送、インターネット、窓口 |

| 株式会社シー・アイ・シー(CIC) | 郵送、インターネット、窓口 |

※新型コロナウイルス感染拡大防止にあたり休止しているものがあるので開示請求の際は各信用情報機関に問い合わせたほうがよいでしょう。

(2)続けて住宅ローンを申し込まない

住宅ローンの申し込みをすると、信用情報機関に審査をおこなったことが記録されます。

審査が通った場合は借り入れの金額・返済期間が記録されますが、一度通らなかった場合は審査をおこなった履歴が6ヶ月ほど残ります。

審査に通らなかったからといって続けて6ヶ月以内に他の金融機関に住宅ローンを申し込んだ場合、必ず信用情報機関に照会するので、最近住宅ローンの審査に落ちたことが分かってしまいます。

よって他で何か問題があってローンの審査に落ちていると思われてしまい審査に通りにくくなる可能性があります。

ただし、住宅ローンの申し込みは、一度に複数社、申し込んでも特に規制もないので問題はありません。

対策として住宅ローンを申し込む当初から、複数社に申し込むことも検討してみてはいかがでしょうか。

(3)信用力を上げておく

住宅ローンの新規申し込みがあった場合、金融機関は信用情報機関の情報を確認して審査を通すか否かの判断をします。

信用情報が消去された後、情報が何も記録されていない場合、審査の対象者が信用できるのか、その判断や確認がとれず、審査が通らない可能性もあります。

よって、信用情報機関に信用情報を作り、審査に通りやすくなる可能性を上げておいたほうがよいのです。

例えば、携帯電話を分割払いで購入し、滞納なく返済していれば、分割払いの履歴が確認され、信用できる人物として審査が通る可能性が上がります。

(4)ローン契約前の転職は避ける

勤続年数も住宅ローンの審査項目になっているため、年数が少ない場合は審査が通りづらくなります。

住宅ローンの申し込み前の転職は不利となるため審査が通りローン契約が終わった後に転職はしたほうがよいでしょう。

借金完済後、住宅ローン審査の準備を少しずつ進めていきましょう

任意整理後、借金を完済してから5年を目処に住宅ローンを組むことが原則可能になります。

事故情報が消去されるまでの期間中でも、少しずつ住宅ローンの審査に通るための準備を進めていくことはできます。

これらの情報も参考にして対策を考えてみてはいかがでしょうか。

- 《任意整理後、住宅ローンの審査に通りやすくなるコツ》

- 《任意整理後に住宅ローンを組むときの注意点》

(1)収入に見合った借り入れの可能額を算出する

(2)任意整理をしていない金融機関に住宅ローンの新規申請をする

(3)頭金の準備をする

(4)他の借金があれば完済しておく

(5)住宅ローンの審査が、比較的通りやすい金融機関に申し込む

(6)ペアローンでの住宅ローンに申し込む

(1)信用情報機関に自分の情報を確認する

(2)続けて住宅ローンを申し込まない

(3)信用力を上げておく

(4)ローン契約前の転職は避ける

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ