- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「自己破産を検討したいけれど、その費用すら用意できない…」

今あなたは、精神的にも金銭的にも行き詰まっている状態かもしれません。

自己破産の費用がすぐに用意できなくても、解決できた方は多くいらっしゃいます。

自己破産の費用は、弁護士に相談し分割払いするということも可能です。

また法テラスの対象になる方なら、制度を利用し弁護士費用を立て替えてもらう手もあります。

この記事では、自己破産の費用が払えないと悩む方が、手続きを進められる現実的な方法をお伝えします。

弁護士法人・響では、問い合わせ実績80万件の経験をもとに、自己破産を含めたあなたに合う解決策を一緒に検討いたします。

24時間365日、無料相談を受け付けています。一人で悩まず、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産の費用が払えない場合の対処法は大きく2つ

自己破産の費用が用意できない場合でも、まだあきらめる必要はありません。現実的に解決できる方法はありますので、ご紹介いたします。

自己破産の費用が払えない場合の対処法は大きく分けて以下の2つです。

対処法1:弁護士に相談し、分割払いで積み立てる

弁護士に相談して督促と返済をストップし、そのお金を費用に充てるという方法です。

スピーディーに解決したい、貯蓄はないが毎月の返済額は捻出できていたという方に合います。

対処法2:法テラスの「民事法律扶助」を利用する

国の制度を利用し、費用を立て替えてもらう方法です。

ただし利用条件が厳しく、収入や貯蓄が一定額以下でないと利用はできません。

ご自身の状況によって、どちらを選ぶべきか判断の目安をまとめました。

| 項目 | 弁護士相談で分割払いが向いている人 | 法テラスが向いている人 |

|---|---|---|

| 毎月の積立額 | 月々5万円以上の積み立てが可能な人 | 月々5万円未満の少額の返済しかできない人 |

| 手続きの急ぎ度 | すぐに手続きを始めて迅速な解決を望む人 | 多少時間がかかっても費用負担を最大限抑えたい人 |

| 条件 | 積立原資がある人 | 収入・資産が法テラスの利用基準以下の人 |

2つの方法について詳しく解説していきます。

対処法1:弁護士に相談し、分割払いで積み立てる

自己破産の費用が払えない場合の現実的な対処法が、弁護士へ相談して督促と返済を一時ストップし、その返済額を分割払いで積み立てる方法です。

この方法こそ、あなたと同じように費用に悩む多くの方が、自己破産を成功させている道筋です。

その仕組みについて解説します。

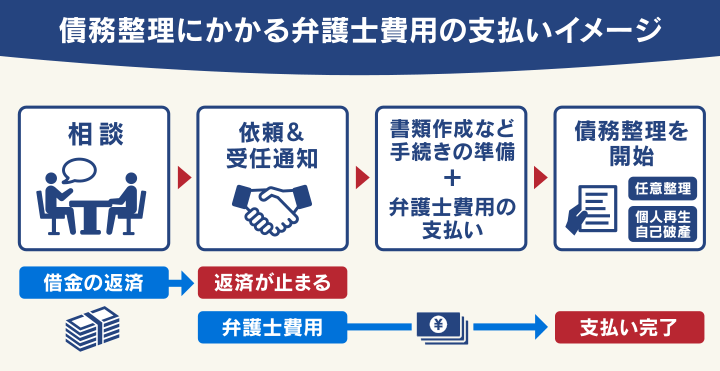

依頼後にすぐ督促と返済が止まる

私たち弁護士にご依頼いただくと、弁護士はすぐに債権者(お金を貸した側)へ「受任通知」という書類を送付します。

この通知が債権者に届くと、法律に基づき、あなたへの督促や債権者への返済がストップします。

この督促停止は、精神的に追い詰められている方にとって、精神的にも大きなメリットになります。

返済額をそのまま積立金にする

受任通知によりストップした返済に充てていた金をそのまま弁護士費用に回し、無理なく分割で積み立てていくのが、費用の工面方法として多く利用されています。

多くの弁護士事務所では、弁護士費用の分割払いに対応していますので、無理なく払える額で少しずつ支払いましょう。

自己破産は申立ての準備に3〜6ヶ月程度の期間が必要となるため、この期間中に必要な金額を積み立てることで、弁護士費用の支払いが可能になります。

私たち弁護士法人・響では、自己破産費用の分割払いが可能です。

実務では、この仕組みを利用して自己破産手続きを進める方がほとんどです。

また督促が止まることで、日々鳴り響く催促の電話から解放されるため、「生活を立て直すプランについて落ち着いて考えられるようになった」といった依頼者様の声も聞かれます。

分割での支払いシミュレーション

弁護士に依頼すると、債権者への毎月の返済がストップします。

この「返済がストップした金額」を、弁護士費用の積み立てと生活の余裕分に振り分け、「毎月の生活がどれだけ楽になるか?」について具体的に示します。

※弁護士費用を仮に50万円と想定し、シミュレーションを行います。

| 従来の返済額 (ストップした金額) | 毎月の弁護士費用の積立額 | 支払い完了までの期間 | あなたの生活に生まれる毎月の余裕額 |

|---|---|---|---|

| 50,000円 | 40,000円 | 1年0ヶ月 | 10,000円 |

| 80,000円 | 60,000円 | 8ヶ月 | 20,000円 |

| 100,000円 | 70,000円 | 7ヶ月 | 30,000円 |

もしあなたが少額でも返済できている状態なら、その分を分割払いに回すことで、自己破産の費用問題は解決する可能性があります。

対処法2:法テラスの「民事法律扶助」を利用する

「それでも分割払いが難しい…」 という方には、法テラスの制度も選択肢になります。

法テラスとは、国が設立した法的トラブル解決のための総合案内所です。

自己破産の手続きで法テラスを利用すると、「民事法律扶助」という制度により、弁護士・司法書士費用や裁判所費用の立て替えをしてもらえます。

ただし、法テラスを利用するには、以下の3つの条件をすべて満たす必要があります。

- 収入等が一定額以下:単身者の場合、手取り月収が18万2,000円以下など、収入と保有資産に基準があります。

- 民事法律扶助の趣旨に適している:破産手続の成功の見込みがある、報復目的ではない、などが条件です。

- 審査を通過する:審査には約2週間~1ヶ月ほどかかります。

法テラスの利用を検討する場合は、まず法テラスに電話で問い合わせるか、法テラスと契約している弁護士に直接相談し、制度の利用条件を満たしているか確認してもらいましょう。

くわしくは、法テラスの「民事法律扶助業務」を参照してください。

弁護士法人・響は、法テラスの利用はできません。

※オフィスのある都道府県在住で生活保護受給の方など、一部利用できる方もいます。

自己破産の費用相場と内訳

自己破産の費用は、「同時廃止事件」「管財事件」「少額管財事件」の3種類の手続きで異なります。

費用の相場は、おおむね次のとおりです。

| 裁判所費用 | 弁護士費用 | 総額 | |

|---|---|---|---|

| 同時廃止事件 | 約1〜3万円 | 約50万円 | 約50万円 |

| 管財事件 | 約50万円 | 約50〜80万円 | 約80〜130万円 |

| 少額管財事件 | 約20万円 | 約50〜60万円 | 約50〜80万円 |

同時廃止事件

換金すべき財産がほとんどない(20万円未満)場合などに適用される手続き。手続きが比較的簡単で、費用も安く済みます。

自己破産手続きの中で最も多く、裁判所の発表によると、自己破産全体のうち約63%が同時廃止事件で処理されています。

※参考:最高裁判所事務総局「令和4年司法統計年報」

管財事件

一定以上の財産がある場合や、借金の理由などに問題がある場合に適用される手続き。

「破産管財人」という専門の弁護士が選任されるため、その費用(報酬)が別途必要になります。

少額管財事件

個人の自己破産手続きにおいて管財事件となるケースの多くが少額管財事件。弁護士に依頼した場合に多く適用されます。

どの手続きになるかは、財産状況と借金の経緯等で決まりますが、弁護士にご依頼いただくことで、費用が安く済む少額管財事件を選べる可能性が高まります。

これにより、費用と期間の負担を大幅に減らしつつ、複雑な事案でも免責を目指すことが可能です。

まずは、あなたの状況がどのケースに当てはまるかについてお調べいたしますので、お気軽にご相談ください。

費用がなくても解決できた方の体験談

実際に「費用が払えない」と悩んで当事務所にご相談され、分割払いで解決された方の例をご紹介します。

| 【借金額】 | 1,050万円 |

|---|---|

| 【毎月の返済額】 | 30万円(借金返済) →5万円(弁護士費用) |

| 【手取り月収】 | 40万円 |

| 【貯蓄】 | 15万円 |

| 【解決までの流れ】 | 弁護士に依頼後、すぐに毎月30万円以上の返済がストップ。 |

「返済額が多すぎて生活が苦しい…」と悩まれていたBさんですが、弁護士費用を積み立てる期間は生活を立て直す時間に充てることができ、新たな気持ちで再スタートを切られています。

自己破産以外の解決策もある

借金の返済に行き詰まると「自己破産しかないのでは…」と感じてしまうかもしれません。

しかし債務整理には他にも、借金を減額して返済計画を再設計するなど、再出発できる方法があります。

債務整理には、自己破産の他に「任意整理」や「個人再生」という方法があります。

任意整理:借金の利息を減らして返済を続け完済を目指す方法

個人再生:家を残したまま借金総額を5分の1〜10分の1程度(80〜90%程度)に減額する方法(最低100万円まで)

このように、「財産を守りたい」「家族に知られたくない」「破産は避けたい」という思いに応えられる方法も存在します。

実際に債務整理をする方の中で約6〜7割が任意整理を選んでいます。

任意整理は、財産への影響を最小限に抑えつつ、生活を立て直したい方に適しているためです。

債務整理の3つの違いを簡単にまとめると、以下のようになります。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 減額幅 | 小 | 中 | 全額免除※ |

| デメリットの大きさ | 小 | 中 | 大 |

| 費用 | 小 | 中 | 大 |

| バレやすさ | 小 | 中 | 大 |

※税金や社会保険料などは除く

借金で苦しんでいる方全員が自己破産しているわけではなく、どの方法が合っているかの判断は、状況や収入・家族構成によって変わります。

まずは選択肢を知っていただき、私たち弁護士にご相談いただければ、破産せずに済む道があるのか・ないのかについてご提案させていただきたいと思っております。

任意整理は、弁護士と債権者との話し合いによる和解です。

だからこそ、柔軟にあなたの生活状況に合わせた解決ができるのが特徴です。

「家族に知られずに進めたい」「一部の借入先だけ整理したい」といったご希望にも対応できます。

また個人再生は、「任意整理で利息カットしても返せない」「でも破産は避けたい」という方のために設けられた、中間的な救済手続きといえます。

借金を大幅に減らしながら、家や車などの生活基盤を守れる可能性があります。

任意整理と個人再生について、詳しくは下記の記事でまとめています。

自己破産の費用でお困りの方は弁護士法人・響にご相談を

自己破産の費用を抑える方法について、解説してきましたが、「本当に払えるのだろうか?」と不安に感じる部分もあるかと思います。

そのような場合は、弁護士法人・響にご相談ください。

現在の返済状況や収入などを踏まえたうえで、どのように自己破産の費用を用意すべきか、提案させていただきます。

また、費用の問題が解消されましたら、そのまま自己破産の手続きをご依頼いただくことも可能です。

弁護士法人・響は、借金問題について80万件以上の豊富な相談実績をもっておりますので、安心してご相談ください。

以下で、

- 弁護士法人・響に依頼した場合の支払い方法と費用

- 弁護士法人・響における自己破産費用の例

を簡単に紹介します。

弁護士法人・響に依頼した場合の支払い方法と費用

弁護士法人・響で自己破産の手続きをご依頼いただいた場合、弁護士費用は次のようになります。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

これらの費用は、分割でのお支払いも可能です。高額な初期費用が必要になることはありませんので、ご安心ください。

また、自己破産のご依頼をいただいた場合は、すみやかに債権者に受任通知を送付し、借金の督促を止めることができます。

返済をストップできますので、その間に費用を積み立てていただくことも可能です。

自己破産の費用がない方がやりがちなNG行為

自己破産の費用がないからといって、「なんとかお金を手に入れないと」と焦るお気持ちもわかります。

しかし、その方法によっては自己破産が裁判所に認められない原因となってしまう可能性もあります。

自己破産前にやってはいけないNG行為について解説いたします。

自己破産前のNG行為

- 新たな借入れ

- 財産の隠蔽・損壊(自分名義の口座を開示しないなど)

- 換金行為(クレジットカードの現金化など)

新たな借入れ

自己破産の費用が足りないからといって、貸金業者などから新たに借り入れすることはNG行為です。

返済するつもりがない、あるいは返済できないことを十分に認識したうえで借金を行ったと見なされ、詐欺罪などの罪に問われる可能性があります。

また、「破産手続の開始を遅延させることを目的に借り入れた」と判断されれば、免責不許可事由として、自己破産ができなくなってしまいます(破産法252条1項)。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

※引用:e-GOV「破産法」

自己破産の費用を親や兄弟などの親族に援助してもらうことは可能な手段です。

しかし、この援助は「借りる」のではなく、「贈与」という形にすることが非常に重要です。

「誰かから借りたお金」は債務(借金)として裁判所に申告が必要になり、手続きの対象となってしまうためです。

財産の隠蔽・損壊(自分名義の口座を開示しないなど)

自己破産の費用を捻出できないと思わせるために、保有している財産を隠したり、わざと壊して価値を下げたりする行為も、してはいけません。

「財産隠し」と見なされ、免責不許可事由となるからです(破産法252条2項)。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

※引用:e-GOV「破産法」

財産隠しと見なされるケースとしては、次のようなものが考えられます。

- 自分名義の口座をすべて開示・申告しない(または隠し口座がある)

- 口座から引き出した現金が使途不明となっている

- 資産価値の高い財産や現金を第三者に預ける、または譲渡する

- 財産の名義を家族や第三者に変更する

そもそも自己破産は、一部を除いたすべての財産を処分することで借金返済を免除される制度なので、財産を少なく見せようとする行為は認められません。

換金行為(クレジットカードの現金化など)

クレジットカードで購入した商品をすぐに売却し、現金を手にするなどの換金行為もNGです。

罪に問われることではありませんが、クレジットカード会社の規約違反にあたるケースがほとんどだといえます。

また、生命保険の解約返戻金や積立型の投資などを解約して現金化することも考えられますが、弁護士に相談なく行うとこれも自己破産が免責不許可事由と見なされる可能性があります。

どちらの換金行為も、財産を隠したと見なされ、免責不許可事由と判断されれば、自己破産ができなくなってしまいます(破産法252条1項)。

自己破産の費用が払えない方からよくいただく質問

弁護士法人・響に寄せられる、自己破産の費用に関するご質問をまとめました。

積み立てている途中で費用が払えなくなったらどうすればいいですか?

分割払いの途中で払えなくなった場合は、すぐに依頼した弁護士に連絡し、正直に状況を説明してください。

弁護士に早めに相談することで、積立額の減額や支払期限の延長など、あなたの状況に合わせた柔軟な計画変更を提案してもらえます。

弁護士費用を積み立てる期間に、予期せぬ出費などで支払いが困難になるケースは少なくありませんので、当事務所にも遠慮なくご相談ください。

ただし、一度弁護士に支払われた着手金などの費用は、どの事務所であっても契約の解除がないかぎり原則として返金されない可能性が高いです。

だからこそ、ご相談時に具体的な家計の収支を伝え、弁護士と一緒に現実的な計画を立てることが重要です。

自己破産の費用は免除できないのですか?

残念ながら、裁判所や弁護士に支払う自己破産の費用を免除してもらうことはできません。

自己破産とは、借金の支払い義務を免除する制度であり、手続きにかかる費用自体は免責の対象外です。

しかし、実質的に費用負担を軽くする方法は存在します。

先で説明したように、法テラスの民事法律扶助を利用すれば、弁護士費用を国に立て替えてもらうことができます。

立て替えられた費用は、月々5,000円〜1万円程度の無理のない金額で、長期的に返済していくことが可能です。

ただし利用条件は厳しいので、無職で収入がない・生活保護を受けているという方なら検討してみる価値はあるでしょう。

弁護士と司法書士、自己破産の費用が安いのはどちらですか?

自己破産の費用が安い傾向にあるのは一般的に司法書士です。

例)同時廃止事件の費用相場

- 弁護士費用:約30~50万円

- 司法書士費用:約20~40万円

※あくまで目安です

しかし、 自己破産で司法書士に依頼できるのは基本的に書類の作成のみです。

そのため、裁判所への申立てや裁判官との面接、債権者への連絡などはすべてご自身で行う必要があります。

つまり司法書士は弁護士と比べて「対応できる業務の範囲が限られている」から安い傾向にあるといえます。

弁護士は、裁判所とのすべての交渉や書類提出をあなたの代理人として行えます。

また、弁護士であれば、自己破産のなかでも少額管財にできるよう交渉できる可能性がありますが、司法書士はそれができません。

以下は、債務整理における、弁護士と司法書士の業務範囲の違いをまとめたものです。

| 弁護士 | 認定司法書士(※) | |

|---|---|---|

| 自己破産 | すべての業務について代理可能 | 書類作成のみ代理可能 |

| 任意整理 | 債務額に関係なく代理可能 | 債権者1件につき140万円以内の債務について代理可能 |

| 個人再生 | すべての業務について代理可能 | 書類作成のみ代理可能 |

※日本司法書士会連合会の名簿に登録を受けた司法書士のこと

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ