- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

生活保護を受けていると、「自己破産の手続きはできないのでは?」「生活保護が打ち切られるのでは?」と心配になる方も多いです。特に費用や家族への扶養照会のこと、就労のことなど、不安は尽きないと思います。

結論からお伝えすると、生活保護を受給していても自己破産は可能です。借金の重荷から解放されることで、心身の負担を軽くし、自立への第一歩を踏み出す方はたくさんいます。

ただし、手続きの際には弁護士費用や裁判所費用が必要になったり、ケースワーカーに相談が必要だったりと、いくつかの注意点があります。

その際には、生活保護受給者向けに費用を立て替えてくれる法テラスの制度を利用できる可能性もあります。

大切なのは、「生活保護を受けているから自己破産できない」という誤解にとらわれず、状況に合った方法を選ぶことです。

弁護士法人・響では、生活保護と自己破産の兼ね合いに関するご相談も24時間365日、無料で承っています。あなたの不安に丁寧に寄り添い、最適な解決策を一緒に探していきますので、どうぞ安心してご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

生活保護受給者でも自己破産できる?

生活保護を受給中でも、自己破産で借金を解決することは可能です。

自己破産は、どうしても借金の返済ができない人のための正当な解決方法なので、原則として誰でも*利用することができるのです。

*利用するためには条件があります。

自己破産については下記記事で詳しく解説しています。

自己破産は収入がなくてもできる

生活保護受給中に行う債務整理は「自己破産」が、事実上唯一の選択肢といえます。

自己破産は借金の返済がほぼ免除(免責)になるため、生活保護を受給していたり収入がない場合でも利用が可能なのです。

生活保護の受給者でも自己破産の申立ては可能ですし、自己破産の手続きを終えた後に生活保護を受けることも可能です。

自己破産のおもなメリットは、次のような点です。

- 遅延損害金も含むほぼすべての借金が免責される

- 生活に必要な財産は残せる

- 無収入や生活保護受給者でも手続きが可能 など

自己破産は裁判所を介して行う手続きなので、弁護士に相談・依頼をするとよいでしょう。

弁護士費用を用意することが難しい場合は、法テラス(後述)を利用することで費用の立替え・免除になる場合があります。

自己破産以外の方法で借金を減らすことは難しい

債務整理には、自己破産以外に「任意整理」「個人再生」という方法があります。

しかし生活保護受給者は、この2つの方法を利用することは難しいといえます。

理由は次の2つです。

- 毎月の返済が必要になる

任意整理と個人再生は、返済がほぼ免除になる自己破産とは異なり、毎月一定額の返済が必要となります。

そのため生活保護受給中や安定した収入がない場合は、利用が難しいといえるでしょう。

〈債務整理ごとの返済の有無〉

- 自己破産:返済なし*

- 任意整理:返済あり・3~5年で分割返済

- 個人再生:返済あり・3~5年で分割返済

*税金や社会保険料などは免責になりません。

- 生活保護費は返済に充てられない

生活保護費を借金の返済に充てることはできません。

借金返済に充てていることがケースワーカーに知られれば、不正受給として支給を打ち切られる可能性があります。

- ●任意整理とは

- 任意整理は、裁判所を介さずに直接債権者と交渉する方法です。おもに利息(将来利息)をカットしてもらい、元金を3~5年程度で返済していくことになります。

- おもに将来利息をカットして返済総額が減る

- 元金のみを3~5年で分割返済する

- 対象とする債権者を選んで影響を回避できる

- 裁判所を通さず進められるので期間や費用が少ない

- 家族などにバレにくい

任意整理については下記記事で詳しく解説しています。

- ●個人再生とは

- 個人再生は、裁判所を介して借金総額を1/5~1/10程度に減額してもらい、原則3年(最長5年)で返済する法的な解決方法です。

※減額の下限は100万円。

住宅ローン特則(住宅資金特別条項)を利用すれば、持ち家を手放すことなく住宅ローンの返済を続けることも可能です。

- 借金総額を5分の1~10分の1程度に減額できる(最低100万円)

- 原則3年(最長5年)で分割返済する

- 持ち家を残して借金減額できる

個人再生については下記記事で詳しく解説しています。

生活保護受給中に限らず自己破産をするデメリット

自己破産を行うと、生活保護受給中に限らずさまざまなデメリットがあります。

生活保護受給中に影響があるデメリットについて、以下で詳しく解説します。

自己破産のデメリットについては下記記事で詳しく解説しています。

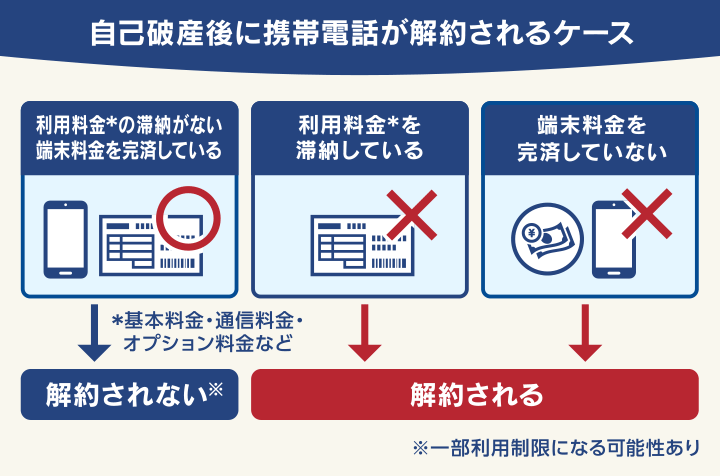

携帯電話料金を滞納していると強制解約になる

自己破産をしても、料金の滞納がなければ携帯電話の契約が強制解約されることはありません。

しかし、通信料金や端末代金を滞納している場合は強制解約になる場合があります。

自己破産をすると、通信料金や端末代金の未払い分も免責となり返済は不要となりますが、携帯キャリアとの契約は強制解約となり使えなくなります。

| 状況 | 契約 | 影響 |

|---|---|---|

| 通信料金の未払いがない 端末代金を完済している |

継続利用できる | 携帯端末の分割購入が一定期間できない |

| 通信料金の未払いがある | 強制解約になる | 大手キャリアとの契約が一定期間できない |

| 端末代金を完済していない | 強制解約になる | 携帯端末の分割購入が一定期間できない |

また自己破産をすると、信用情報機関に事故情報が登録される(ブラックリストに載る)ます。

ブラックリストが抹消されるまでは(5年~7年程度)は、携帯電話端末を分割払いで購入することができなくなります。

また通信料金の未払い情報は、次の通信業界団体に登録(いわゆる携帯ブラック)されます。

そのため、一定期間は大手携帯キャリアの新規契約を拒まれる可能性があります。

自己破産後の携帯電話の使用については下記記事で詳しく解説しています。

過払い金を受け取れない場合もある

自己破産手続きをした際に「過払い金」があった場合は、過払い金の返還を請求する権利も財産とみなされます。

実際に過払い金を受け取っていなくても、その額が20万円を超える場合は、破産管財人が回収して債権者への配当として分配されてしまいます。

用語集

用語集消費者金融やクレジットカード会社などに払いすぎた利息のことです。2010年6月以前に消費者金融やクレジットカード会社から借入れをしていた場合は、過払い金返還請求を行うことで返還される可能性があります。

過払い金については下記記事で詳しく解説しています。

官報に住所・名前が掲載される

自己破産を行うと、国が発行している「官報」に名前や住所が2回掲載されます。

官報に掲載されるタイミングは、次の2回です。

- 破産手続開始決定がなされたとき

- 免責許可決定がなされたとき

用語集内閣府が発行する、重要な事柄を国民に知らせる国の機関紙です。行政機関の休日を除く毎日発行日されます。国家や外国間の決定事項、各府省の決定事項や入札公告・落札公示、裁判所公告などが掲載されています。

官報に名前や住所が記載されることで、自己破産したことがバレる可能性があります。

しかし、実際には一般の人が官報を見る機会はほとんどないといっていいでしょう。官報を見る可能性があるのは、次のような組織や部署に属している人です。

〈官報を閲覧する可能性のある業種の例〉

- 士業(弁護士や司法書士など)

- 金融業者

- 保険会社

- 信用情報機関の関係者

- 市区町村の税務担当者

- 警備会社

- 名簿業者 など

官報については下記記事で詳しく解説しています。

生活保護受給中に自己破産する際に知っておくべきポイント

生活保護受給中に自己破産をする場合には、あらかじめ知っておくべき次のような注意点があります。

- 約50万円の弁護士費用・裁判所費用が必要になる

- 自己破産をすることをケースワーカーに伝えたほうがよい

以下で詳しく解説します。

約50万円の弁護士費用・裁判所費用が必要になる

自己破産をするためには、弁護士費用と裁判所費用が必要になります。費用は、おおよそ50万円以上になります。

〈自己破産に必要な費用の目安〉

弁護士費用の目安:50万円程度

裁判所費用:1万円~3万円程度*

*同時廃止事件の場合

弁護士費用を払うことが難しい場合は、後述する「法テラス」を利用することで、費用負担を抑えることができます。生活保護受給者は、費用が免除になる場合があります。

同時廃止事件については下記記事で詳しく解説しています。

自己破産をすることをケースワーカーに伝える

自己破産をすることは、福祉事務所の相談員であるケースワーカーに申告する義務はありませんが、伝えておくことが望ましいでしょう。

通常は、自己破産を行うことで生活保護の受給に影響することはありません。

しかしケースワーカーは、生活保護受給者の生活の維持、向上のための指導・指示をする権限があります。

そのためケースワーカーの指導・指示に従わない場合は、生活保護の受給が打ち切りとなる可能性もあるので注意が必要です。

- ●生活保護費で借金を返済すると不正受給になる

- 生活保護費で借金返済をすると、不正受給に該当する可能性があります。生活保護は最低限度の生活を保障するために支給されるものだからです。

〈生活保護費の扶助対象となる費用〉

- 日常生活に必要な費用(食費・被服費・光熱費等)

- アパート等の家賃

- 義務教育を受けるために必要な学用品費

- 医療サービスの費用、介護サービスの費用

- 出産費用

- 就労に必要な技能の修得等にかかる費用

- 葬祭費用

※引用:厚生労働省「生活保護制度」

- ●新たな借入れをすると生活保護費は減額される

- 生活保護の受給中に借入れ(借金)を行うと「収入」と見なされ、生活保護費は減額されます。

借入れを行ったことを福祉事務所やケースワーカーに隠したまま生活保護を受給し続けると、不正受給と見なされてしまいます。

福祉事務所は、生活保護受給者の金融機関口座を合法的(生活保護法第29条)に調査することができます。そのため生活保護受給中の借入れは、福祉事務所に把握されてしまう可能性が高いといえます。

生活保護受給中に自己破産するなら法テラスを利用する

自己破産を行う際は一般的に弁護士に依頼することになりますが、前述したとおり弁護士費用が約50万円必要となります。

この費用を用意できない場合でも、生活保護受給者は「法テラス」を利用することで、費用支払いが猶予・免除できる可能性があります。

法テラス(日本司法支援センター)とは、2006年に国(法務省)が設立した法的トラブル解決のための総合案内所です。

経済的に余裕のない方に無料で法律相談を行い、弁護士・司法書士の費用の立替えを行う「民事法律扶助」を提供しています。

〈法テラスの民事法律扶助〉

- 法律相談援助:無料で法律相談を行う

- 代理援助:弁護士・司法書士の費用の立替え

- 書類作成援助:書類の作成費用の立替え

- 生活保護受給中は原則として立替費用の返済を猶予

- 債務整理後も生活保護を受給している場合は立替費用の返済を免除可能

立替え制度を利用すると、手元にお金が用意できなくても弁護士に依頼することができ、月々10,000円もしくは5,000円の分割払い(原則3年以内)で返済することが可能です。

分割払いの利息も不要です。

〈自己破産の弁護士費用の比較〉

弁護士事務所

- 弁護士費用:着手金30万円程度+報酬金20〜30万円程度

- 支払方法:3~12回程度の分割払いが可能な場合が多い

法テラス(立替制度利用)

- 弁護士費用:着手金13万2,000円*+実費2万3,000円

- 支払い方法:月々10,000円もしくは5,000円の分割払い(原則3年以内)

※事務所によって異なる

*債権者1~10社の場合・過払い金がある場合は別途報酬金が必要

※参考:法テラス「民事法律扶助業務」

なお、法テラスの民事法律扶助を 利用するには、次の4つの条件があります。

- 収入が一定額以下である

- 保有資産が一定額以下である

- 勝訴の見込みが一定程度ある

- 民事法律扶助の趣旨に適している

法テラスの利用条件については下記記事で詳しく解説しています。

生活保護受給中は立替費用の返済が猶予・免除される

生活保護受給中は、原則として破産手続が完了(免責確定)するまで立替費用の返済が猶予されます。

自己破産の手続きは半年~1年程度かかることがあるため、その間は立替費用の返済をする必要がないのです。

さらに破産手続終了後も生活保護を受給している場合は、立替費用の返済が免除される場合もあります。

- 返済猶予:立替費用の返済が破産手続の完了まで猶予される

- 返済免除:立替費用の返済が免除される

返済免除となるためには、破産手続完了後に次の書類を法テラスに提出する必要があります。

- 償還免除申請書

- 生活保護受給証明書(免除申請前3ヶ月以内に発行されたもの)

申請後に審査があるため、免除が決定するまでに数ヶ月を要します。また必ず免除になるわけではない点に注意が必要です。

【独自取材】法テラスで自己破産した方の体験談

当メディアでは、実際に法テラスを利用して自己破産した方への独自取材に成功しました。以下で紹介します。

- 体験談1 生活保護受給により自己破産費用が全額免除になった例

| 【債務額】 | 約15万円 |

|---|---|

| 【年収】 | 収入なし(生活保護受給中) |

【自己破産の経緯】

喘息などの病気のために働けなくなり、収入がなくなりました。その時点で、アパートの退去費用と車の修理代約15万円が払えない状況でした。

市役所の福祉課で相談したところ生活保護の申請を勧められましたが、その前に15万円の返済が必要とのこと。親族から借りることも難しいことをお話すると、法テラスによる自己破産を紹介してくれました。

【法テラスによる自己破産の流れ】

法テラスに連絡して福祉課の紹介だというと、すぐに弁護士を紹介してくれました。法テラスの審査には1ヶ月ほどかかりましたが、特に問題なく承認されました。

その後は弁護士とのやりとりを行い、指示された書類などを提出すると、手続きはすべて行ってくれました。私は裁判所に行くこともなく、約3ヶ月程度で自己破産(免責)になりました。

費用は本来126,000円必要でしたが、生活保護の受給も承認されたので全額免除*になりました。

*編集部注:償還免除制度を利用。利用には終結決定以降に申請が必要です。

【法テラスの印象】

弁護士さんはとても親切で、定期的に進捗を連絡してくれるなど安心しておまかせできました。自己破産はもっと大変なものだと思っていましたが、あっさり終わったという印象です。

法テラスは弁護士さんを紹介してくれる窓口という印象で、手続きもすんなりいったので特に悪い印象はありません。

法テラスを利用して自己破産する流れと必要書類

法テラスを利用して自己破産するための流れは、通常の手続きとは異なります。

また、法テラス利用の審査のためには、さまざまな書類や資料を提出する必要があります。

以下で詳しく解説します。

法テラスを利用して自己破産する流れ

法テラスを利用して自己破産する流れは、次のようになります。

1 電話・メールで問い合わせ

法制度や手続きについて無料で教えてくれます。無料法律相談を希望する場合は、居住地域に近い法テラス事務所を紹介してくれます。

●電話

法テラス・サポートダイヤル

0570-078-374

受付は平日9時~21時・土曜日17時まで(祝日、年末年始を除く)

●メール

利用規約を確認・同意のうえ入力フォームから必要事項を入力して送信します

受付は24時間年中無休

※弁護士による相談ではありません。

2 紹介された法テラス事務所へ無料法律相談の予約をとる

紹介された法テラス事務所の窓口もしくは電話で、無料法律相談を申し出ます。

無料法律相談を受ける条件を満たしていることが確認されれば、面談相談の予約をとります。

※利用の条件はこちらをご確認ください。

3 法テラス事務所で無料の法律相談を受ける

予約の日時に法テラス事務所へ行き、弁護士もしくは司法書士の無料法律相談を受けます。

相談は1回につき30分、同じ問題につき3回までです。

4 弁護士との契約

無料相談後に審査があり、審査基準を満たしていれば弁護士と委任契約をします。審査には2週間~1ヶ月程度かかります。

5 自己破産申立て書類の作成

弁護士によって自己破産申立て書類を作成します。2~3ヶ月を要する場合があります。

6 裁判所へ自己破産の申立て

債務者が居住している地域の管轄地方裁判所へ、自己破産の申立てをします。

7 裁判所で破産審尋を受けて破産手続開始決定

裁判所で自己破産申立てが受理されると、破産手続開始となります。(1週間程度)

その後は裁判所の手続きが進行します。(詳細は下記図をご参照ください)

8 免責許可決定(もしくは不許可決定)

裁判所が免責許可を決定します。この段階で借金は免責となり、職業や資格の制限も解除(復権)されます。

破産手続開始決定から免責許可決定までは、3ヶ月~半年程度かかります。

自己破産手続きの流れについては下記記事で詳しく解説しています。

法テラスを利用して自己破産する場合の必要書類

法テラスを利用して自己破産をする場合には、さまざまな書類や資料を提出する必要があります。

必要な援助申込書・法律相談票書類は、おもに次のような種類となります。

- 援助申込書・法律相談票

- 住民票

- 収入・資産を証明する資料

- 割賦償還に用いる口座に係る資料

- 償還未済額の償還の免除資料

- 自己破産に必要な書類

弁護士に相談することでこれらの書類・資料作成のサポートをしてくれるので、あまり心配することはないといえるでしょう。

| 書類・資料名 | 注意点 | |

|---|---|---|

| 援助申込書・法律相談票 | 法律相談実施後1ヶ月以内に提出 | |

| 住民票(本籍・筆頭者・続柄・世帯全員) | 援助申込みから3ヶ月以内に発行されたもの | |

| 収入を証明する資料 (生活保護受給者の場合) |

以下のいずれか ・生活保護受給証明書 ・生活保護(開始・変更)決定書 ・生活保護受給者証 |

援助申込みから3ヶ月以内に発行されたもの 生活保護受給者証は現状を反映しているもの |

| 資産を証明する資料 | ・資力申告書 ・固定資産評価証明書 ・固定資産税納税通知書 |

必要に応じて不動産全部事項証明書も提出する |

| 割賦償還に用いる口座に係る資料 | ・自動払込利用申込書兼預金口座振替依頼書 ・支払方法登録届 ・同意書 以下のいずれか ・通帳もしくはキャッシュカードの写し ・Web口座画面の写し |

|

| 償還未済額の償還の免除資料 | ・償還免除申請書 ・破産事件特例用免除に関する確認票 ・同確認票に記載された資料 |

事件の終結決定以降に法テラス本部免除係へ提出 |

| 自己破産に必要な書類 | 事件調書 債務一覧表 |

|

※参考:法テラス「民事法律扶助」「審査に必要な書類」

※生活保護受給者以外は必要書類が異なります。詳細な必要書類については利用する法テラス事務所へ確認してください。

生活保護と自己破産はどちらを先に行うべき?

生活保護と自己破産は、どちらを先に行ってもそれぞれメリットがあります。

しかし生活の再建を考慮すると、実際には生活保護の受給と自己破産手続きは同時並行的に進めるとよいでしょう。

- 自己破産を先に行う

- 生活保護の受給を先に行う

それぞれのメリットを以下で解説します。

自己破産を先に行うとどうなる?

先に自己破産を行うことで、借金を解決した状態で生活保護を受けられます。

しかし、自己破産をしても生活の再建ができない状況では、免責許可が下りない可能性もあります。

なお自己破産をしても税金は免責されませんが、生活保護を受けることで、次のような税金の支払いも免除されます。

- 所得税

- 住民税

- 固定資産税

- 自動車税

生活保護の受給を先に行うとどうなる?

生活費を早急に工面する必要がある場合は、自己破産より先に生活保護を申請する方がいいでしょう。その理由は2つあります。

- ●理由1 生活保護は最短14日で受給できる

- 自己破産の免責までの期間と、生活保護の受給までの期間は、次のように異なります。

自己破産:申立てから免責許可決定まで半年~1年程度程度

生活保護:申請から14日以内に決定

※特別な事情がある場合は30日以内

生活保護は申請から14日以内に支給の可否が決定され、直近の支給日(一般的に月初)から受給できます。

そのため申請から最短で14日、おおむね1ヶ月以内には受給開始となるでしょう。

- ●理由2 法テラスの利用で自己破産の費用が免除になる

- 生活保護を受けながら自己破産をする場合、法テラスを利用すれば自己破産の費用が免除になる可能性があります。

そのため、自己破産の費用が用意できない場合は、先に生活保護を受給したほうがいいといえるでしょう。

自己破産と生活保護の申請については下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ