「自己破産したら絶対に車は残せない?」

自己破産をすると基本的に一定の価値がある財産は差し押さえられ、車も没収されます。

しかし実は、自己破産をしても車を没収されないケースもあります。

例えば、ローン完済済みで車の時価が20万円以下だったり、車の名義が債務者本人以外の場合は、没収されない可能性もあります。

「借金の督促が続いて辛い」という状況で、どうにか解決しようと自己破産を検討している方。

まずは、ご自身の状況でどのような選択肢があるのかを正確に知ることが、不安を解消する第一歩になります。

弁護士法人・響では、車を残しながら借金問題を解決したいというご希望に寄り添い、具体的な方法を一緒に探します。

無料相談を24時間365日実施しておりますので、まずはお気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産後も車が残るケースとは?

自己破産をすると、基本的に車は回収されます。

なぜなら、債務者(お金を借りた側)の時価20万円を超える財産は、原則として回収され、債権者(お金を貸した側)に配当されるからです。

ただし、ケースによっては車を手元に残せる可能性もあります。

- ローン完済済みで車の時価が20万円以下

- 車の名義が申立人以外

- 車がないと日常生活に著しく支障をきたす

以下で具体的に解説します。

ローン完済済みで車の時価が20万円以下

車の時価が20万円以下の場合は、「自由財産」として手元に残せる可能性があります。

自由財産とは、債務者が生活を立て直すにあたって最低限必要な財産のことです。

本来、自由財産の中には車は含まれていませんが、裁判所によっては20万円以下の車を例外的に自由財産として認める基準を設けています。これを、「換価基準(自由財産拡張基準)」といいます。

裁判所に自由財産と認められれば、回収対象になりません。

車が時価(評価額)が20万以下になるのは、車の年式が古かったり、事故車や故障車など、車の状態が悪いケースなどです。

ただし、ローン返済中の場合は完済まで間、車の所有権がローン会社に留保されていますので(所有権留保)、自己破産をすると基本的に引き上げられることになります。

用語集

用語集ローン返済中の車の所有権をローン会社が担保としていること。完済するまでの期間、財産の所有権は利用者ではなく、ローン会社にある。

車の評価額(時価)を調べる方法

車の評価額(時価)が20万円以下であることを証明するためには、事前に車の査定をしておく必要があります。

車の査定は、以下の機関・業者に依頼することができます。

| 中古車販売業者 | ・売却を前提とした買取査定を実施 ・トラブルを防ぐためには事前に査定だけでも大丈夫か確認するとよい ・乗用車の査定料は一般的には無料 |

| 日本自動車査定協会 (JAAI) |

・公正な第三者機関として全国52支所で査定を実施 ・乗用車の査定料は5,500〜9,900円 |

| 自動車ディーラー(新車で購入した場合) | ・新車購入を前提とした下取り査定を実施 ・トラブルを防ぐためには事前に査定だけでも大丈夫か確認するとよい ・乗用車の査定料は5,000〜1万円程度が多い(ディーラーにより異なる) |

中古車販売業者によっては、取り扱っている車種が限られているなどの理由で査定してもらえないこともありますので、事前に確認しておきましょう。

日本自動車査定協会(JAAI)、自動車ディーラーに依頼する場合は、査定料として5,000〜1万円程度の費用がかかります。

車の名義が申立人以外

車の名義が自己破産の申立人以外、例えば、親、兄弟、子どもなど家族の車であれば回収の対象になりません。

自己破産で財産を回収されるのはあくまでも申立人であり、それ以外の家族や第三者は対象にならないからです。

ただし、家族の車であっても購入費用を申立人が出していた場合は、裁判所が家族に購入費用の返却を求める可能性もあります。

借金が増えた原因の中に家族の車の購入費用を出した事実がある場合、注意が必要です。

車がないと日常生活に著しく支障をきたす

車がないと日常生活に著しく支障が出る場合は、車を残せる可能性があります。

裁判所によって「自由財産の拡張」が認められ、車が自由財産に追加されるケースがあるからです。

用語集裁判所が「自由財産の拡張」を認める決定をしたとき、自由財産に追加して所有できる財産のこと。

自由財産の拡張が認められる可能性があるケースには、以下のようなものがあります。

- 仕事にどうしても必要

- 高齢で車が生活に必要

- 身体に障がいがあり、移動に必要

- 親の介護に必要

- 病気の治療や通院に必要 など

「足に障害があり、車でないと移動が難しい」といった場合は、自由財産の拡張によって車を残せることもあるでしょう。

「自由財産の拡張」を申し立てる方法

自由財産の拡張をするには、裁判所に自由財産の拡張の申立てを行う必要があります。

破産手続開始決定の日から1ヶ月以内に、「自由財産拡張申立書」を作成し、破産管財人を通じて裁判所に提出することが一般的です。

その後、各裁判所の定める「換価基準(自由財産拡張基準)」を満たしていると判断されれば、自己破産の拡張が認められます。

申立てについて不明点があれば、破産管財人に相談するようにしましょう。

【補足】自己破産で車が回収される条件

自己破産後、車が残るケースについて見てきましたが、ここで「回収される条件」についても確認しておきましょう。

- 自動車ローンの返済が残っている

- 車の時価が20万円を超えている

自動車ローンの返済が残っている

自己破産をするとき、自動車ローンの返済が残っている場合は、基本的に車を回収されます。

これは、所有権留保により車の所有権がローン会社にあるためです。

所有権者(ローン会社)は、購入者がローンの返済ができなくなった場合は、車を回収・売却して、債権を回収することができます。

ただし、ローン契約においては所有権留保の特約が付いていなければ、回収を免れる可能性があります。

一般的に、自動車ディーラーのローンは所有権留保が契約に盛り込まれていることがほとんどです。

一方で、銀行のマイカーローンは盛り込まれていないことも多いといえます。

車の時価が20万円を超えている

自動車ローンをすでに完済していても、車の時価が20万円を超える場合は、前述した自由財産の基準を超えているため、原則として回収の対象となります。

時価が20万円を超える車は回収された後、破産管財人によって現金化され、債権者に分配されます。

なお、時価20万円という基準額は全国の多くの地方裁判所で適用されていますが、細かくは管轄の裁判所の規定によって異なりますので、不明な場合は弁護士などの専門家に確認しましょう。

車の回収が避けられないときの対処法

前述した「自己破産で車が回収される条件」に該当している場合でも、以下の方法をとることで、車を手元に残せる可能性はあります。

- 家族に第三者弁済をしてもらう

- 自己破産以外の債務整理をする

以下で、それぞれ解説します。

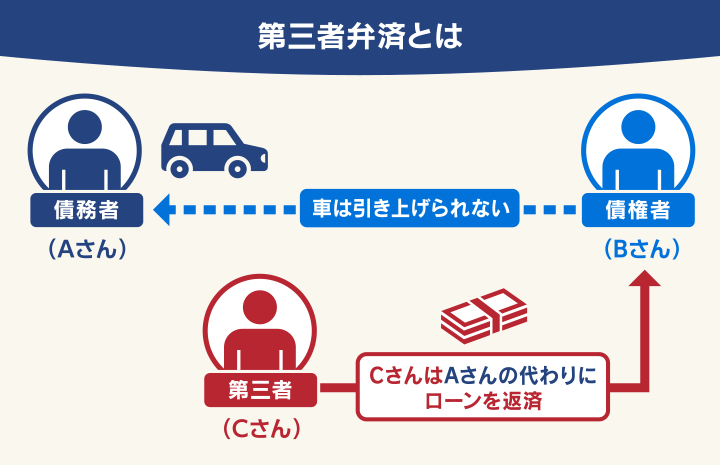

家族に第三者弁済をしてもらう

自動車ローンの返済が残っていると、自己破産で車が引き上げられると説明しました。

しかし、家族に「第三者弁済」をしてもらい、ローンを完済できれば車を手元に残せる可能性があります。

第三者弁済とは、債務者本人以外の第三者が借金を完済することをいいます。

親や兄弟、親戚などに依頼するのが一般的です。

ただし、第三者弁済をした場合も、車の時価が20万円を超えれば回収の対象になってしまう可能性があります。

第三者弁済する場合は、前もって車の価格を調べておくとよいでしょう。

また、以下のような場合は、例外として第三者弁済が認められませんので、注意が必要です(民法第474条)。

- 債務者以外の弁済が認められない債務のとき(※)

- 債務者が第三者弁済を認めないとき

- 正当な利益がなく債権者が拒否するとき

※債務者の労働や技能を伴う債務など。車ローンは基本的に該当しない

民法第474条

2 弁済をするについて正当な利益を有する者でない第三者は、債務者の意思に反して弁済をすることができない。ただし、債務者の意思に反することを債権者が知らなかったときは、この限りでない。

3 前項に規定する第三者は、債権者の意思に反して弁済をすることができない。ただし、その第三者が債務者の委託を受けて弁済をする場合において、そのことを債権者が知っていたときは、この限りでない。

4 前3項の規定は、その債務の性質が第三者の弁済を許さないとき、又は当事者が第三者の弁済を禁止し、若しくは制限する旨の意思表示をしたときは、適用しない。

引用元:民法 | e-Gov法令検索

自己破産以外の債務整理をする

自己破産以外の方法をとれば、財産の回収を免れ、車を手元に残せる可能性があります。

具体的には、以下の方法が検討できます。

いずれも借金を解決するための「債務整理」の方法となります。

- 任意整理

- 個人再生

以下でそれぞれ、解説します。

任意整理は対象とする借金を選べる

任意整理とは、債権者と交渉することで、将来利息や遅延損害金をカット(※)してもらい、毎月の返済額の減額や、返済期限の延長などを行う解決方法です。

(※金融機関によってはカットできないこともあります)

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

任意整理は自己破産と違い、任意整理の対象となる借金を「選べる」というメリットがあります。

自動車ローンの返済中の場合、自動車ローンを債務整理の対象から外し、自力で完済できれば、車を手元に残すことができます。

ローン完済後も、手放さずに済みます。そもそも任意整理は財産の回収がされないからです。

和解契約後も返済は続きますが、返済能力と返済する意思があり、債務整理の対象から外したい債務がある場合は、任意整理を検討するとよいでしょう。

| メリット | ・債務整理の対象を選べる ・周囲に知られるリスクが低い ・保証人に迷惑がかかることを避けられる |

| デメリット | ・借金の元金は減額されず、返済を続ける必要がある ・ブラックリストに載る |

任意整理については、以下の記事で詳しく解説しています。

個人再生は財産を残せる可能性がある

個人再生とは、裁判所に申立てを行うことで、借金を1/5~1/10程度(最低100万円まで)に減額してもらえる可能性のある手続きです。

個人再生は自己破産と違い、「財産を残せる」可能性があります。

車ローンを完済している場合は、基本的に回収されることはありません。

ただし、個人再生は、減額して残った借金は原則として3年(最長5年)かけて返済する必要があります。

借金の返済を続けられるだけの収入があり、一部の財産を残したい人は、個人再生を検討する価値があります。

| メリット | ・車や持ち家等の財産を残せる可能性がある |

| デメリット | ・借金は減額されるが、免除にはならない ・ブラックリストに載る ・保証人や連帯保証人に請求がいく |

個人再生については、以下の記事で詳しく解説しています。

自己破産の手続き前にしてはいけないこと

自己破産前に以下の行為をすると、違法になるばかりか、自己破産が認められなくなる可能性があるため、注意が必要です。

- 車の名義を変更する

- 自動車ローンだけ返済する

- 自動車ローンが残っていることを隠す

- 車を不当に処分する

以下で詳しく解説します。

車の名義を変更する

自己破産前に車の名義を変更してはいけません。財産の回収を避けるための「財産隠し」をしたとして、免責不許可事由に該当すると見なされる可能性があります(破産法第252条第1項1号)。

免責不許可事由とは、自己破産を申し立てても免責が認められない原因を指します。

破産法第252条第1項1号 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

引用元:破産法 | e-Gov法令検索

財産隠しと見なされるケースとしては、次のようなものが考えられます。

- 自分名義の口座をすべて開示・申告しない(または隠し口座がある)

- 口座から引き出した現金が使途不明となっている

- 資産価値の高い財産や現金を第三者に預ける、または譲渡する

- 財産の名義を家族や第三者に変更する

そもそも自己破産は、一部を除いたすべての財産を処分することで借金返済を免除される制度なので、財産を少なく見せようとする行為は認められません。

自動車ローンだけ返済する

車の回収を避けるため、自動車ローンだけでも完済しようと考える人もいるかもしれません。しかし、これもNG行為です。

自動車ローンを含め、一部の債権者にだけ返済することは「偏頗弁済(へんぱべんさい)」とみなされるからです。

用語集ある特定の債権者にだけ返済したり、担保を提供すること。「偏頗弁済」をすると複数の債権者がいる場合、債務者本人の財産を全ての債権者に対して平等に取り扱う「債権者平等の原則」に反するため、借金の免責がされない可能性がある。

偏頗弁済と見なされると、免責不許可事由に該当するとして、自己破産が認められない可能性があります(破産法第252条第1項)。

これは、自己破産を行う際に、すべての債権者と平等に扱わなければならないとする「債権者平等の原則」があるためです。

偏頗弁済については、以下の記事で詳しく解説しています。

自動車ローンが残っていることを隠す

自動車ローンが残っていることを隠しても、口座の出入金や郵便物の記録からバレてしまいます。

裁判所や破産管財人は、どのような債権者がいて、いくらの債権額があるのかなどを徹底的に調査します。

提出書類・資料はもちろん、転送された郵便物の内容も確認するため、申告していない債権者も簡単に発覚してしまうのです。

また、官報に破産手続きの開始決定がされた事実が広告されるため、ローン会社などに確認されて名乗り出られた場合も、バレてしまう可能性があります。

虚偽の報告を裁判所にすると、免責不許可事由として借金の免責が認められないだけではなく「詐欺破産罪」に問われてしまう可能性があるので、絶対に行わないようにしましょう。

車を不当に処分する

さらには、勝手に車を処分することも、禁止されています。

自己破産の手続きにおいては、財産の管理や処分の権利を持つ「破産管財人」の指示を受けて処分を行うよう、破産法で定められているからです(破産法第78条1項)。

1.破産手続開始の決定があった場合には、破産財団に属する財産の管理及び処分をする権利は、裁判所が選任した破産管財人に専属する。

引用元:破産法 | e-Gov法令検索

車を手放さずに借金を解決したい場合は弁護士法人・響にご相談を

現在、自己破産を検討されている方は、弁護士法人・響にご相談ください。

現況を踏まえたうえで、車を手放さずに借金を解決できる方法を提案できる可能性があります。

以下で、弁護士法人・響ができることをご紹介します。

- 自己破産以外の方法がとれるか判断

- 自由財産拡張の基準に該当するか判断

- 裁判で不利にならないようにフォロー

ご相談は24時間365日、無料で受け付けています。お気軽にご相談ください。

自己破産以外の方法がとれるか判断

借金問題の解決法は、一つではありません。弁護士法人・響は、現在の借金総額や、収入、財産の状況などに応じて、借金問題の最適な解決法を提案いたします。

もし、一定の収入があるなど、まだ借金を返済する能力が残っているなら、車などの財産を回収されずに済む任意整理や、個人再生を提案させていただくこともあります。

またご相談の結果、自己破産などの債務整理をする必要がない場合は強要することはありませんので、ご安心ください。

自由財産拡張の基準に該当するか判断

自己破産の手続きにおいて、現在所有する車が回収対象になるケースでも、自由財産の拡張を申し立てることで、車を残せる可能性があります。

弁護士法人・響では、ご相談者様の生活状態や、管轄する裁判所の換価基準(自由財産拡張基準)を踏まえたうえで、自由財産拡張の基準に該当するか判断します。

また、もし自由財産拡張の基準に該当する場合は、申立て書の作成や裁判所との交渉など、自由財産拡張に関する手続きをサポートできる場合もあります。

裁判で不利にならないようにフォロー

前述したとおり、車を残すために、自己破産前に車の名義を変更したり、自動車ローンだけ完済したりする行為はしてはいけません。

免責不許可事由となり、自己破産が免責されない可能性があるからです。

弁護士法人・響では、そのような状況にならないように、自己破産の手続き前にアドバイスさせていただきます。

自己破産で車を回収された後、車を利用する方法

仮に自己破産で車を回収されたとしても、その後ずっと車が利用できないわけではありません。

ここでは、自己破産で車を回収された後の車の利用方法について、解説します。

- 事故情報が消えてからローンを申し込む

- 現金で一括購入する

- レンタカーやカーシェアリングを利用する

- 車のサブスクを利用する

- 生活福祉資金貸付を利用して車を購入する

事故情報が消えてからローンを申し込む

一般的に、自己破産をすると車のローンを組めないといわれています。

その理由は、自己破産によって信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態)からでしょう。

用語集クレジットカード・ローンなどの契約内容や、支払い状況(残高や滞納情報を含む)などの信用情報を、登録・管理している機関。日本には以下の3つの機関がある。

・シー・アイ・シー(CIC)

・日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

自己破産をすると、5〜7年程度は、信用情報機関に事故情報が残ります。その間は、ローンを申し込んでも「返済能力がない」と判断され、審査に通過しないことがほとんどです。

しかし、5〜7年程度が経過すれば事故情報は削除されます。

事故情報が削除されれば、再びローンの審査に出すことができます。つまり、自己破産後5〜7程度経てば自動車を購入できる可能性があるということです。

そのほかにも、以下のような方法をとることで、事故情報が残っている期間中でも自動車ローンを組める可能性はあります。

- 自社ローンを利用する

- 家族にローンを組んでもらう

自己破産後、自動車ローンを組む方法については、以下の記事で詳しく解説しています。

現金で一括購入する

車を一括購入できるだけのまとまった資金があれば、わざわざ自動車ローンを組む必要はありません。自己破産する以前と同様、車を購入できます。

もっとも、自己破産をすると大半の財産は回収され、借金の返済に充てられることになります。

99万円を超える現金や、預貯金や有価証券など20万円を超える価値の財産も回収されます。

- 持ち家や土地などの不動産

- 自動車

- アクセサリーなど貴金属

- 99万円を超える現金

- 20万円を超える価値の財産(預貯金、生命保険の解約返戻金、退職金の原則8分の1相当分、有価証券など)

したがって、自己破産後は手元に資金がないことがほとんどです。格安の中古車であれば購入できるかもしれませんが、一括購入はあまり現実的とはいえないでしょう。

レンタカーやカーシェアリングを利用する

レンタカーやカーシェアリングも適宜利用しましょう。

車を使う頻度が少ない場合、購入する必要はありません。乗りたいときだけサービスを利用するほうが、料金を抑えられます。

車を管理する手間を省けるのも、便利な点といえるでしょう。

ただし、自己破産後、事故情報が登録されている間は、クレジットカードでの支払いができません。

そのため、事前に現金払いが可能か確認しておく必要があります。

車のサブスクを利用する

車を利用する頻度が高くても、車のサブスクリプションサービス(サブスク)ならば、購入するより料金を抑えることができます。

一般的に車のサブスクは、リース会社が購入した車を定額制で利用するかたちをとります。

車を購入するための頭金も自賠責保険料もいらず、かかるお金は月々の定額料金のみです。

レンタカーやシェアリングカーのように、いちいち車を返却しにいく負担もありません。

また、人気の車種を自由に乗り換えられるのも利点です。

生活福祉資金貸付を利用して車を購入する

公的な貸付である「生活福祉資金貸付」を利用することで、車を購入できる可能性もあります。

生活福祉資金貸付とは、国が低所得者などを対象に行う貸付制度のこと。自己破産の手続きをして免責が確定した後、資金の必要性を認められた場合、資金を借り入れることができます。

生活福祉資金の貸付けの対象となる世帯は以下のとおりです。

- 低所得世帯:必要な資金を他から借り受けることが困難な世帯

- 障害者世帯:身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者の属する世帯

- 高齢者世帯:65歳以上の高齢者の属する世帯

たとえば、障がい者用の車を購入する目的であれば、制度を利用できる可能性があります。

制度の利用を検討する場合は、現在居住している各市区町村の社会福祉協議会に、事前に相談するようにしましょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ