「お給料をもらっても、いろいろな支払いをしたらすぐになくなってしまう…」こんな状況になっていませんか。

毎日一生懸命働いても、支払いに追われるだけでお金が貯まらないのは辛いですよね。

なぜ、あなたの給料は消えてしまうのでしょうか。そして、どうすればこの状況から抜け出せるのでしょうか。

もしかしたら、気づいていない出費があるのかもしれません。

この記事では、給料がなくなる根本的な原因から、今すぐできる具体的な解決策などをご紹介します。

弁護士法人・響では、借金の返済でお金がなくなってしまう方のお悩みを24時間365日無料受け付けしています。弁護士があなたの状況をお伺いして、適切な借金解決策をご提案いたします。

秘密は厳守しますので、ご家族に内緒で借金問題を解決したい方も安心してご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

お金がなくなるのは給料以上に払っているから

「給料をもらってもすぐにお金がなくなる…」

その理由は、当然ですが収入よりも支出が多いからです。

では具体的にどのような支払いが、あなたの給料を吸い取っているのでしょうか。

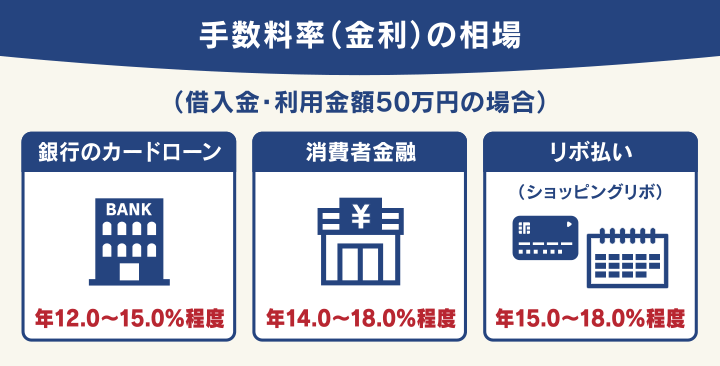

多くの人が利用しがちなのは、クレジットカードのリボ払いや分割払い、消費者金融からの借入れでしょう。

ひとつひとつの借入れは少額だったとしても、これらは金利が高いため、実は利息が大きく増えていることがあります。

また、便利なサブスクリプションサービス(サブスク)や、スマホアプリへの課金なども大きな支出になっていないでしょうか。

- クレジットカードの分割払いやリボ払いを利用している

- クレジットカードのキャッシングや消費者金融を利用している

- 複数のサブスクサービスを利用している

- スマホアプリやゲームに課金している

- ギャンブルをしてしまう

- 出費額を把握していない

上記のような支払いは、気づかないうちに積み重なり、家計を圧迫していきます。

具体的な支出の内訳を見ていきながら、あなたの給料がどこに消えているのかを明らかにしてみましょう。

リボ払いなど利息の高い支払いが多い

クレジットカードのリボ払いやキャッシング、消費者金融からの借入れは、金利が高いため「利息」が増えてしまいがちです。

クレジットカードのリボ払いは、毎月の返済額が一定なため便利な反面、利息が減りにくい支払い方法です。

*元利均等払いの場合

繰り返しリボ払いを使っていると、元金がほとんど減らないため、いつまでも支払いが終わらない負のループに入ってしまいます。

※ 元利定額方式を想定しています。

※ 実際の支払額は異なる場合があります。

また元金の返済が一定の「元金均等払い」の場合は、毎月決まった支払額に利息が加算されます。

たとえば、50万円の買い物を月々2万円のコースで支払う場合は、利息として6,250円*を余計に払うことになります。

*初回支払分

| 支払い回数 | 元金返済額 | 利息 | 合計返済額 |

|---|---|---|---|

| 1回目 | 20,000円 | 6,250円 | 26,250円 |

| 2回目 | 20,000円 | 6,000円 | 26,000円 |

| 3回目 | 20,000円 | 5,750円 | 25,750円 |

※元金50万円・金利年15%・元金均等払いで計算。概算なので金額を保証するものではありません。

ご自身では「毎月2万円の支払い」と思っていても、実際は利息を余計に支払っていることがあります。

このような支払いが複数重なると、利息だけで給料の多くが消えていくことになります。

分割払いも同様で、特に長期の分割払いは、大きな利息負担になることがあります。

リボ払いの仕組みやリスクについては下記記事で詳しく解説しています。

消費者金融への返済については下記記事で詳しく解説しています。

サブスクやスマホ課金などの固定費が多い

意外と見過ごしがちなのが、毎月の固定費です。

家賃や光熱費、通信費などは削減が難しいでしょうが、最近はサブスクサービスへの出費が多くないでしょうか。

サブスクサービスの例

- スマホアプリの課金

- 動画配信サービス(Netflix、Hulu、U-NEXT、DAZN など)

- 音楽配信サービス(Apple Music、Spotify、YouTube Mus など)

- 雑誌やマンガ読み放題(dマガジン、ブック放題、シーモア など)

- ECサイトのプレミアムサービス(Amazonプライム など)

- タレントやアイドルのファンクラブやプレミアムサービス

使っていないサービスや、利用頻度の低いサービスにお金を払っているケースもあるでしょう。

一度クレジットカードの利用明細や銀行口座の引き落とし履歴を確認してみることをおすすめします。

ギャンブルで使ってしまう

パチンコや競馬、競艇などのギャンブルも、給料がなくなる大きな原因といえます。

「勝てば次の給料日までの生活費を稼げる」「もしかしたら借金を返せるのでは…」そんな誘惑にかられて、気づけば給料の大半をギャンブルにつぎ込んでしまうことはないでしょうか。

ギャンブルは運営側が利益を出せる仕組みになっているため、継続的に勝ち続けることは難しく、長期的には損失を被る可能性が高いのです。

特に公営ギャンブルは、法律上の払戻率が75%程度と決まっているため、使った以上のお金を得ることは難しいことがわかるでしょう。

| 種別 | 実効払戻率 |

|---|---|

| 競馬 | 74.1% |

| 競輪 | 75.0% |

| 競艇 | 74.8% |

| オートレース | 74.8% |

※参考:総務省「宝くじ・公営競技・サッカーくじの実効還元率」

「ギャンブルで一発当てて借金を返そう」と考えていると、給料はいくらあっても足りなくなってしまいます。

出費額を把握できていない

ここまで紹介したような出費をご自身でしっかり把握していないことも、給料がなくなる原因の一つかもしれません。

そもそも出費と収入のバランスがとれていないことを理解していないと、いつまで経っても給料がなくなる状況から脱することができないでしょう。

リボ払いや分割払いなどは、知らない間に利息が増えていることがあります。

またサブスクやスマホ課金などの固定費は、ひとつひとつの料金は安いように見えても、積み重なれば家計を圧迫することになります。

給料がなくなる状況を打開するには?

「給料がすぐになくなる状況を打開したい」と感じているなら、まずは現状を正確に把握したうえで、具体的な行動を起こしてみましょう。

ここでは、給料がなくなるループから抜け出すための具体的な方法を紹介します。

また、借金問題を根本的に解決できる「債務整理」についても解説するので、ぜひご一読ください。

家計簿アプリで「何を払っているか」を見える化する

「なぜ給料がなくなるのかわからない」という方は、まず家計簿アプリを使って、お金の流れを見える化してみませんか。

家計簿をつけることで、何にいくら使っているのか、無駄な支出はないかなどが把握できます。そして、どこを節約すべきかが明確になるでしょう。

まずは1ヶ月、支出を記録することから始めてみたらいかがでしょう。

家計簿アプリには、レシートを撮影するだけで自動で記録してくれるものや、銀行口座やクレジットカードと連携して自動で支出を記録してくれるなど、便利な機能が搭載されています。

【家計簿アプリの例】

- 家計簿アプリ レシーピ!*1

レシートを撮影するだけで、支出を管理できるお手軽家計簿アプリ。 - おカネレコ

ファイナンシャルプランナーが作った家計簿アプリ。操作が簡単で継続しやすい。 - Zaim

銀行口座やクレジットカードと連携することで、明細を自動で記録する自動家計簿アプリ。 - まいなす家計簿*2

予算を設定して「あといくら使えるか」を表示する節約管理アプリ。

※一部アプリ内課金がある場合があります。

*1 Android版のみ

*2 iOS版のみ

支出を記録していくことで、無意識にお金を使いすぎているポイントが見えてくるでしょう。

リボ払いの残高を減らす

クレジットカードのリボ払いを利用しているなら、リボ残高を減らすことをおすすめします。

毎月の返済額を増額したり、ボーナス時に増額返済するなど、できる範囲で工夫をしてみましょう。

多くのクレジットカード会社では、返済プランの変更をWebから簡単に行うことが可能できるので、余裕がある時に試してみてください。

- リボお支払いコース変更(毎月の支払額の増額)

- リボ残高のおまとめ払い(残高の一部もしくは全額の返済)

※参考:楽天カード「リボお支払いコース変更・リボ残高のおまとめ払い」

ご自身のクレジットカードではどのような返済プラン変更ができるか、確認してみるといいでしょう。

奨学金は一時救済措置を利用する

奨学金の返済が難しい場合は、返済を減額するなどの救済措置の利用を検討してみましょう。

日本学生支援機構(JASSO)の奨学金には、返済が困難になった場合に次のような救済措置が用意されています。

日本学生支援機構の救済措置- 減額返還制度:毎月の返済額を1/4~2/3に減額できる

- 返還期限猶予制度:返済を最長10年猶予できる

- 返還免除制度:未返済額の全額もしくは一部の返済を免除できる

※参考:JASSO「返還が難しくなった場合」

※2025年9月時点の情報です。最新情報は公式サイトでご確認ください

救済措置の利用には条件があるので、よく確認のうえ手続きをしてください。

奨学金の救済制度については下記記事で詳しく解説しています。

サブスクや携帯代などの固定費を減らす

家賃、携帯料金(通信料)、保険料、サブスク料金など毎月自動的に引き落とされる固定費は、一度見直すだけで、大きな節約効果が期待できます。

前述したように、複数サブスクを契約している場合は、本当に必要なもの以外は一度解約してみてはいかがでしょうか。

携帯料金は、格安SIM・格安スマホに乗り換えることで節約できます。

大手携帯キャリアから格安SIMに乗り換えるだけで、ひと月あたり数千円近くも節約できるケースもあります。

※料金プランによって異なります。

| キャリア名 | 月額料金/サービス名 |

|---|---|

| mineo | 1,298円 マイピタ1GB・デュアルタイプ |

| 990円 マイそくスタンダード*1・デュアルタイプ |

|

| 楽天モバイル | 980円 最強プラン3GB |

| LINEMO | 990円 ベストプラン3GB |

*1 通信速度最大1.5Mbps

※2025年10月現在の情報です。プラン詳細は各社のWebサイトでご確認ください。

まずは、できる範囲でこれらの固定費の削減に挑戦してはいかがでしょうか。

「毎月赤字になる」なら日本貸金業協会で無料カウンセリングを

「日本貸金業協会 貸金業相談・紛争解決センター」では、お金に悩む方のために無料カウンセリング窓口を設けています。

専門のカウンセラーが、あなたの状況をヒアリングし、解決策を一緒に考えてくれます。

特に「ギャンブルがやめられない」「浪費癖がある」「毎月赤字になる」といった方は、解決のアドバイスがもらえる生活再建支援カウンセリングを受けることができます。

また、貸金業者から新たな借入れができなくなる「貸付自粛制度」の申告も受け付けています。

貸金業者からの借金で困っている方は、気軽に相談してみてはいかがでしょうか。

- 電話:0570-051-051

- 受付時間:平日9~17時(年末年始休を除く)

不用品売却や手軽なアルバイトで収入を増やす

支出を減らすと同時に、収入を増やすことも考えましょう。

まずは、自宅にある不要品やコレクション品などをフリマアプリで売却することを検討してみましょう。

フリマアプリで売れる可能性のあるものは、次のようなものです。

- ゲーム機器・ソフト

- CD・DVD

- パソコン関連機器

- 服や靴

- 子ども用品・おもちゃ

- コレクショングッズ・トレーディングカード

- キャラクターグッズ・タレントグッズ

- ペット用品

- スポーツ用品 など

フリマアプリの例

次に、副業やアルバイトなどで収入を増やすことも検討してみましょう。

人材登録会社などに登録することで、単発でできる手軽なアルバイトが見つかります。

人材登録会社・アルバイト紹介サービスの例

また、パソコンやスマホで行える在宅ワークを紹介してくれる「クラウドソーシングサービス」も便利です。

クラウドソーシングサービスの例

本業のほかに副業をする場合は、勤務先の就業規則で禁止されていないか確認しておきましょう。

借金以外でお金をつくる方法については下記記事で詳しく解説しています。

無金利・低金利で借りられる公的融資を利用する

国や自治体などが、無金利や低金利で貸し付けてくれる公的融資制度もあります。

生活が困窮し、今すぐお金が必要な場合は、利用を検討してみましょう。

おもな公的融資制度を紹介します。

- 緊急小口資金

低所得世帯が生計維持が困難となった場合に、最高10万円を借りられる制度です。- 貸付上限額:10万円

- 返済期限:据置期間終了後12ヶ月以内

- 貸付利率:無利子

- 保証人:不要

- 総合支援資金

生活困窮世帯が、生活の立て直しに必要なお金を借りられる制度です。

目的に応じて次の3種類の貸付けがあります。- 生活支援費(生活再建に必要な生活費)

- 貸付上限額:2人以上=月20万円以内/単身=月15万円以内

- 返済期限:10年以内

- 貸付利率:保証人あり=無利子/保証人なし=年1.5%

- 住宅入居費(敷金・礼金など賃貸住宅契約に必要な費用)

- 貸付上限額:40万円以内

- 返済期限:10年以内

- 貸付利率:保証人あり=無利子/保証人なし=年1.5%

- 一時生活再建費:公共料金滞納の立て替えや就職活動支度金、技能習得費用など

- 貸付上限額:60万円以内

- 返済期限:10年以内

- 貸付利率:保証人あり=無利子/保証人なし=年1.5%

- 生活支援費(生活再建に必要な生活費)

※参考:社会福祉法人 全国社会福祉協議会「生活福祉資金一覧」

※2025年10月1日現在の情報です。

これらの制度は民間の金融機関のような厳しい審査ではなく、柔軟に対応してくれる可能性があります。

ただし利用には条件があるため、まずは最寄りの社会福祉協議会や役所の窓口で相談してみましょう。

公的融資については下記記事で詳しく解説しています。

金利の低いローンに借り換える(非推奨)

複数の借入れがある場合、金利の低いローンに借り換えるという選択肢も考えられます。

銀行などでは、複数の返済をまとめるための「おまとめローン」と呼ばれるサービスを提供しています。

複数の借入れを一本化することで、返済の管理が楽になるなど一見便利に思えますが、注意が必要です。

おまとめローンの金利が必ずしも低いとは限らないですし、それによってかえって返済総額が増えたり返済期間が延びるリスクも考えられるからです。

| サービス名 | 貸付金利の例 |

|---|---|

| 三井住友カード おまとめローン plus | 最大 年14.5% |

| 東京スター銀行 おまとめローン | 最大 年14.6% |

| アコム 借換え専用ローン | 最大 年18.0% |

| アイフル 借り換えMAX | 最大 年17.5% |

※最大金利のみを抜粋しています。

※2025年10月現在の情報です。最新の金利は各社のWebサイトでご確認ください。

特に消費者金融のおまとめローンは、通常の貸付けと同様の高金利となっています。

また、借り換えをしても根本的な支出の問題が解決されていないと、再び借金が増えてしまうリスクもあります。

借り換えはあくまで一時的な対処法であり、根本的な解決策ではないことを理解しておきましょう。

おまとめローンについては下記記事で詳しく解説しています。

債務整理で利息や返済額を減らす

給料がなくなるおもな原因が借金の返済で、どうしても返済が難しい方もいるでしょう。

そんな場合は「債務整理」という正当な方法で解決することが可能です。

債務整理にはおもに次の3種類の方法があります。

- 任意整理:実際に多くの方に利用されている、一般的な債務整理の方法です。

- 個人再生:原則3年(最大5年)で返済する手続きです。条件を満たせば持ち家を残すことができるメリットがありますが、手続きに1年程度必要です。

- 自己破産:裁判所を介して借金ほぼ全額免除にしてもらう手続きです。返済は不要になりますが、持ち家や財産などを回収・処分されるなど、デメリットも大きい方法です。

どの方法が適切かは、借金の額や収入状況、ご自身のご要望によって異なります。

一般の方がご自身で判断、実行することは難しいので、まずは弁護士にご相談するといいでしょう。

債務整理については下記記事で詳しく解説しています。

借金問題の解決なら弁護士法人・響へ

「借金の返済について悩んでいる」「債務整理のことを詳しく知りたい」「家族に内緒で解決したい」という方は、弁護士法人・響にご相談ください。

ご相談いただくと、状況やご要望をお伺いしたうえで、適切な解決方法をご提案します。

もちろん秘密厳守で慎重に進めますので、ご家族に内緒で債務整理を行うことも可能です。

※任意整理の場合。必ずバレないわけではありません。

ご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

ご相談は24時間365日受付、何度でも無料です。

弁護士法人・響については下記をご覧ください。

すぐに返済がストップする

弁護士に債務整理を依頼いただくと、各債権者に「受任通知」を送付します。すると、債権者からの督促や返済が一時ストップします。

これは貸金業法という法律により、受任通知を受け取った債権者は本人への直接の督促や取り立て行為をしてはいけないと定められているためです。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に受任通知を送付します。これにより、借金に関する電話や郵便物が止まり、精神的なプレッシャーから解放されるでしょう。

また借金の返済も一時的にストップできるため、その間に弁護費用をご用意いただくことも可能です。

弁護士費用は6回~10回の分割払いも可能(分割手数料は無料)ですので、すぐに費用をご用意できない場合でもご依頼いただけます

受任通知については下記記事で詳しく解説しています。

給料がなくなる状況でやってはいけないこと

支払だけで給料がなくなるのは、つらい状況といえるでしょう。

とはいえ、その状況を脱しようとして、次のようなことはおすすめできません。

- 借金返済のためにあらたな借金をする

- ギャンブルで一発逆転を狙う

- FXや仮想通貨などの投資

以下で詳しく解説します。

借金返済のために新たな借金をする

やってはいけないことの一つが、「借金返済のためにあらたな借金をする」ことです。

A社への返済のためにB社から借り入れ、B社への返済のためにC社から借り入れ…と繰り返していくと、雪だるま式に借金が増えていきます。

これは、いわゆる「自転車操業」と呼ばれる状態です。

自転車操業状態に陥ってしまうと、複数の借入先からの返済に追われ、経済的だけでなく精神的にも破綻する可能性があります。

この状況から抜け出すには、借金そのものを根本的に解決するしかありません。

自転車操業については下記記事で詳しく解説しています。

ギャンブルで一発逆転を狙う

ギャンブルによって「一発逆転」を夢見ることはやめましょう。ほとんどの場合、借金がさらに増えてしまう可能性が高くなります。

ギャンブルによって得られる収入は不安定ですし、前述したようにギャンブルは、使ったお金以上を取り返すことは難しい仕組みになっています。

またギャンブル依存症に陥ってしまうと、冷静な判断ができなくなり、さらに泥沼にはまってしまいます。

ギャンブルで作った借金の解決方法については下記記事で詳しく解説しています。

FXや仮想通貨などの投資

「FXや仮想通貨の投資で一発当てよう」という考えも危険です。これらの投資は、大きなリターンが期待できる一方で、損失するリスクも伴うためです。

とくに、投資のために新たな借入れをすることは避けましょう。

クレジットカードのキャッシングや消費者金融の借入利率は年15%~18%と高いため、投資でそれ以上の利益を出さないと収支はマイナスになってしまうのです。

FXの利益額を調査した結果によると、約4割の方が「利益が出ていない・損失のほうが多い」となっています。また6割以上の方は「利益額が20万円未満~損失額が-20万円未満」という範囲に収まっており、多額の利益を得ることは難しいことがわかります。

※参考:一般社団法人金融先物取引業協会「外国為替証拠金取引の取引顧客における金融リテラシーに関する実態調査」

また手軽な投資として人気のFXは、さらに借金をしてしまうリスクを秘めています。

FXで借金をしてしまう理由

- 強制ロスカットが間に合わず証拠金がマイナスになる

- 取引を継続するための追加証拠金(追証)が必要になる

このように投資にはリスクがあるため、余剰資金で行うことを心掛けてください。

FXで作った借金の解決方法については下記記事で詳しく解説しています。

【体験談あり】投資詐欺にもご注意

「簡単に儲かる」というような話に乗ってお金をだまし取られる「投資詐欺」も横行しています。

詐欺でだまし取られたお金は、取り返すことは難しいでしょう。

当メディアでは、実際に投資詐欺に遭って借金を抱えてしまった方への独自インタビューに成功しました。

30代の会社員Mさんは、仮想通貨への投資と悪質な投資詐欺で、合計250万円もの借金を抱えていました。返済に苦しむ日々の中、弁護士へ相談して、任意整理で人生を立て直すことができました。

当初は自己資金で仮想通貨取引をしていましたが、資金が尽きて消費者金融から40万円を借入れ。

さらに同時期に、巧妙な投資詐欺にも遭遇します。X(旧Twitter)で有名な投資家を名乗る人物(実際は詐欺グループの一員)と親しくなり、LINEのオープンチャットに誘導されました。

詐欺グループの指示通りに取引を進めると、画面上では資産が増えているように見え、Mさんはすっかり信用してしまいます。

そこで消費者金融から追加で200万円を借入れ、全額を詐欺グループに送金してしまいました。しかし、利益を出金しようとすると高額な手数料を要求され、詐欺だと気づきます。

途方に暮れたMさんは、弁護士に相談。家族に内緒で解決したいという希望もあり、任意整理を選択しました。

借金は利息を含め約280万円まで膨らんでいましたが、弁護士の交渉により将来利息が全額カットされ、毎月5万円の返済で完済できる見通しが立ちました。

Mさんは現在、月々の負担が減り、前向きに返済に取り組んでいます。

体験談の全文は下記記事で紹介しています。

「もしかして本当に儲かるかも?」と、安易に次のような話に乗ることは避けてください。

- SNS型投資詐欺

X(旧Twitter)、InstagramなどのSNSを通じて知り合った人物から、投資話を持ちかけられる詐欺です。親密な関係を築き信頼させて、最終的に多額の金銭を騙し取ります。 - ポンジスキーム

投資といって出資金を集め、実際には投資をしない詐欺の手法です。集めたお金を既存の投資家への配当に充てることで、あたかも運用によって利益が出てるように見せかけます。 - 劇場型詐欺

複数の人物が役割を演じ分け、巧妙なストーリーを仕立てて、金銭を騙し取る詐欺の手口です。 - 被害回復型詐欺

投資詐欺の被害に遭った人に対し「被害を回復できる」「お金を取り戻せる」などと持ちかけ、さらに金銭を要求する詐欺です。

投資詐欺でつくった借金の解決については下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも