- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「毎月きちんと支払っているのに、なぜか残高があまり減っていない」

そんな違和感から、リボ払いの仕組みに不安を感じる方は少なくありません。

月々の返済額が一定で安心できると思っていても、実際には高い手数料や返済期間の長期化によって、負担が膨らみやすいのがリボ払いの特徴です。

当事務所にも「思った以上に支払いが続いている」「どのくらいで完済できるのか見通せない」といったご相談が多く寄せられています。住宅ローンや将来の大きな出費を考えると、リボ払いが家計に及ぼす影響は決して小さくありません。仕組みを理解することが、将来への安心につながります。

もし「このまま返済を続けて大丈夫なのか」と不安を抱いたら、一人で悩まずご相談ください。弁護士法人・響では24時間365日・無料相談を受け付けています。状況に応じた具体的な改善策を一緒に探し、安心して次の一歩を踏み出せるようサポートいたします。

-

リボ払いがやばい状態か

知りたい- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

リボ払いがやばい・怖いといわれるのはなぜ?4つの理由

リボ払いのデメリット、危険な点として一般に挙げられる理由は以下の4つです。

それぞれ以下で詳しく解説します。

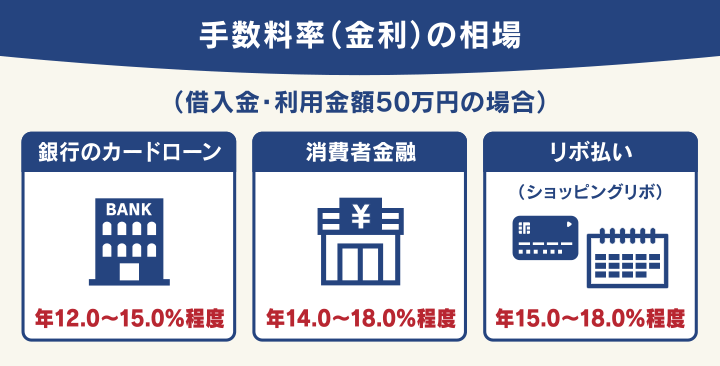

手数料の割合が高い

リボ払いは、毎月、高めの手数料が発生する支払い方法です。

カード会社によって多少異なりますが、リボ払いの手数料(金利)は年15〜18%前後に設定されています。

これは、消費者金融からの借入利率と同水準。つまり、消費者金融からお金を借りたときとほぼ同じだけ手数料(利息)が発生するのです(元利定額方式の場合。詳しくは後述)。

リボ払いの手数料については以下の記事で詳しく解説しています。

支払いがなかなか終わらない

リボ払いの特徴は「支払額が一定」であることですが、これが落とし穴となり、残高が減らず、支払いが長引くケースが少なくありません。

リボ払いは、基本的にあらかじめ利用者本人が月の支払額を設定するため、追加で利用しても、月々の支払額はほぼ一定です。

よって、増えた残高に対して月々の支払額が小さいままになってしまうため、利用者が支払額を変えない限り残高がいつまでたっても減りません。

たとえば、手数料年15.0%のリボ払い残高100万円を月2万円で支払う場合、最初の支払いの2万円のうち、1万2,500円が手数料となります。

そのまま2万円の支払いを続けると、以下の表のとおり、残高が0になるまでに6年半以上かかり、手数料の支払額は58万円近くなるのです。

| 支払回数 | 79回(6年7ヶ月) |

|---|---|

| 支払総額 | 1,579,052 円 |

| 手数料 | 579,052 円 |

※ 元利定額方式を想定しています

※ リボ払いシミュレーションツールで算出した目安の金額です。実際の支払額は異なる場合があります

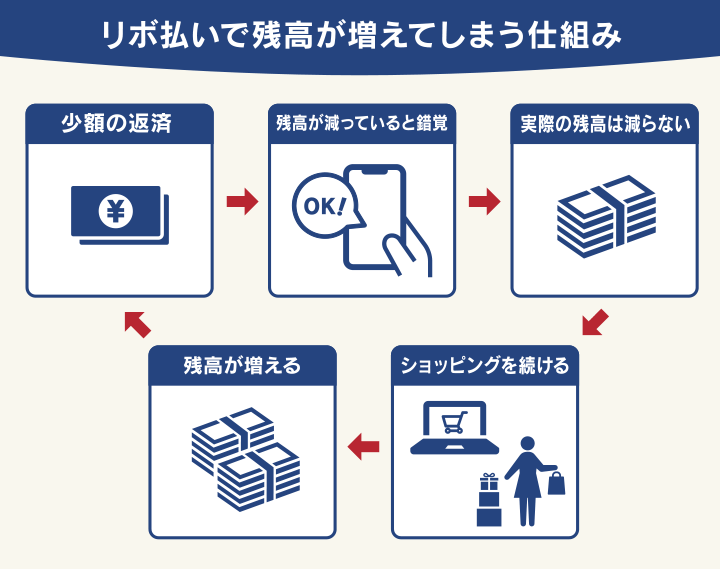

危機感を感じにくく、残高が増えやすい

さらにリボ払いが怖いとされる理由は、危機を感じづらい点です。

リボ払いを含むクレジットカードは一般的に、毎月銀行口座から自動的に引き落としがなされます。

このとき、前述のようにリボ払いの設定金額が少なく元金が減ってない状態でも、毎月引き落としがあることから、「きちんと支払っている」と錯覚してしまいがちです。

支払いが順調に進んでいる感覚でさらにショッピングを続けると、リボ残高がさらに増えていってしまいます。

リボ払いが限度額に達してカードが使えなくなったことで、初めて事態を認識するケースもあるようです。

この状態が、いわゆる「リボ地獄」です。

リボ払いの元金が減らない理由は、以下の記事で詳しく解説しています。

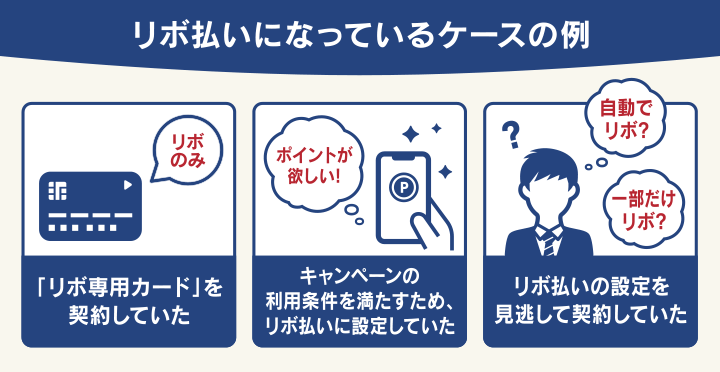

リボ設定に気づいていないことがある

「クレジットカードの支払いができなくなった」と弁護士にご相談いただく際に

「知らない間にリボ払いの設定になっていた」

とおっしゃるケースがよくあります。

リボ払いの設定や、契約上の項目を見逃してしまっているのです。

知らない間にリボ払いになっていたという状況を防ぐためには、カードの利用規約をきちんと確認することが大切です。

なお「リボ払い」は、

- リボルビング方式・リボルビング払い

- ミニマムペイメント

- ペイフレックス

クレジットカードの契約や支払いに関する名称は、めったに使わない言い回しなどもあるため、見逃してしまいがちです。

不明点があれば、担当者やコールセンターに問い合わせ、解消してから契約することを心がけましょう。

また、利用中のカードについても、利用明細には必ず目を通すことがポイントです。

自動でリボ払いになってしまう理由は、以下の記事で詳しく解説しています。

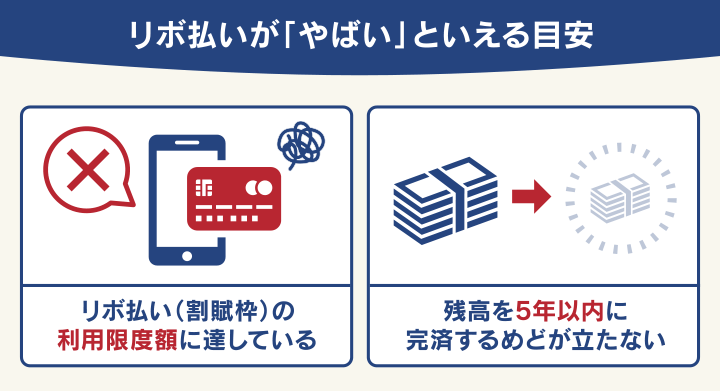

リボ払いはいくらからやばい?「リボ地獄」の目安とは

「リボ払いがやばい」「リボ地獄」といわれる残高の額は、毎月の収支や、他の支出によって異なります。

しかし、以下の基準を満たしている場合、早めにリボ払いの支払い計画を見直すべきだといえるでしょう(見直し方は後述)。

以下で詳しく解説します。

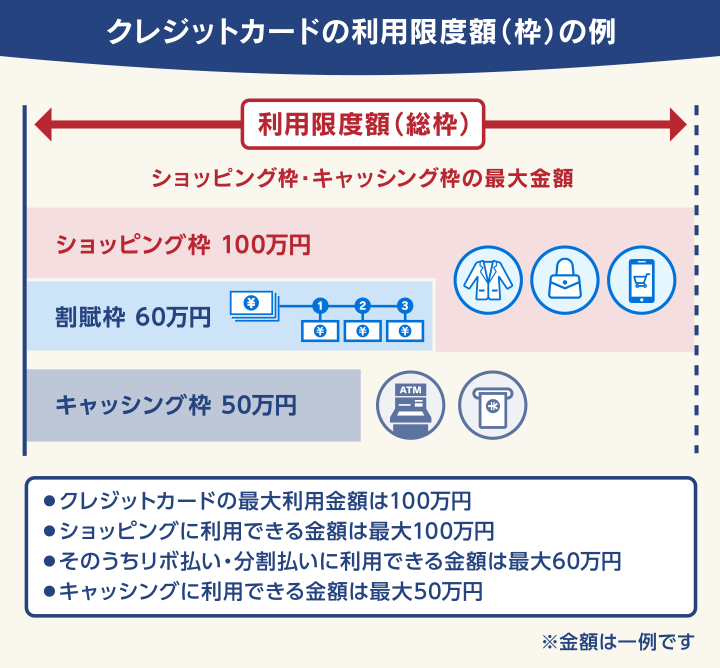

リボ払い(割賦枠)の利用限度額に達している

まず、リボ払いが利用限度額に達してしまうと、超過分のリボ払いは翌月一括払いとなります。

通常のリボ払いの支払額とあわせて高額な支払いが発生し、家計を圧迫して他の支払いが難しくなるケースも考えられるため、危険な状態です。

そもそも、リボ払いの限度額は「割賦枠」とも呼ばれ、クレジットカードの利用限度額とは異なります。

- クレジットカードの利用限度額

ショッピング・キャッシング・リボ払い・分割払いの総額で「総枠」とも呼ばれる - リボ払い・分割払いの利用限度額(割賦枠)

リボ払いや分割払いが利用できる限度額。通常「総枠」より少ない金額に設定されている - キャッシング枠

キャッシングが利用できる限度額。通常「総枠」より少ない金額に設定されている

さらに利用限度額(総枠)の上限に達すると、クレジットカードが使えなくなるため、利用限度額を毎月チェックしておくようにしましょう。

- 毎月の利用明細書

- クレジットカード会社のホームページにある会員専用ページ

- お客様相談室などに電話

リボ払いが利用限度額に達した場合については、以下の記事で詳しく解説しています。

残高を5年以内に完済するめどが立たない

リボ払いの残高を5年かけても完済できない場合、リボ払いの支払い状況としては厳しいといえるでしょう。

まずは、記事冒頭のシミュレーションツールで確認してみてください。

上でも示したとおり、支払い期間が5年を超えると、リボ払いの手数料総額はもとの利用額の50%にもなります。

手数料を払いすぎている状態になってしまうのです。

また、支払いが長くなるほどライフステージの変化や思わぬ出費によって支払いができなくなるリスクもその分だけ上がるため、支払いの長期化は避けるべきでしょう。

リボが払えない!リボ地獄を抜け出す方法3つ

リボ払い残高が膨らんで支払いが進まない場合には、おもに3つの対処法があります。

- 追加利用せず月の支払額を増やす

- 別のローンに借り換えする

- 「任意整理」で将来利息をカットし月々の支払額を減らす

それぞれ解説します。

1.追加利用せず月の支払額を増やす

リボ払いを利用しすぎたと感じたら、完済するまでは新たにリボ払いで買い物をしないように心がけましょう。

さらに、できるかぎり月の支払額を増やすことで、元金をより早く減らしていくことができます。

逆に、リボ払いの支払いが終わらないうちに繰り返しリボ払いで買い物をしてしまうと、増えた利用残高に対して手数料(利息)が加算されることになります。

前述のとおり、リボ払いは正確な利用残高が把握しづらいため、繰り返し利用していると、支払期間が長期化してしまうリスクがあります。

リボ払いの利用後は、その都度、できるだけ短期間で完済することを意識しておきましょう。

また、クレジットカードの契約については、あらかじめ以下のポイントも確認してください。

- 支払いがリボ払いに限定される「リボ専用カード」ではないか?

- カードの設定がリボ設定になっていないか?

- 支払い方法を「自動リボ設定」にしていないか?

リボ専用カードの作成や、支払い方法のリボ設定によって、ポイント優遇が受けられるケースもありますが、手数料を考えると、1回払いより「お得」になることは原則的にありません。

カードを使うときには、1回払いもしくは2回程度の分割払いにし、リボ払いは急な出費があった場合など、どうしても必要なときのみに利用しましょう。

2.金利の低いローンに借り換えする

リボ払いの支払い状況を改善するために、現状のリボ払いより金利が低いカードローンなどでお金を借りて、リボ払いの利用残高を一括返済してしまう方法も考えられます。

ただし、ローンの借り入れには新たに審査が必要です。

リボ払いを滞納している場合や、他に高額な借金がある場合、審査に通らず、ローンの利用自体が難しいかもしれません。

また、利息負担が軽減されても、支払う必要がある金額が減るわけではない点に注意しましょう。

リボ払いの借り換えについては、以下の記事で詳しく解説しています。

3.「任意整理」で将来利息をカットし月の支払額を減らす

リボ払いの支払いが困難な場合は、「任意整理」も選択肢となります。

任意整理は債務整理の方法の一つで、借入先と交渉して支払い可能な条件を取り決めるものです。

任意整理の大きな特徴は、手数料(将来利息)をカットできること。

リボ払いに苦しむ原因は、高額な手数料の支払いに追われるためです。

手数料をカットすれば支払額がそのままリボ残高(元金)に充てられるので、完済までの道筋が明確になります。

任意整理は他の方法よりデメリットを抑えられるため、債務整理の中では最も利用人数が多い方法です。

- 月の支払額を減らせる

和解後に支払う手数料(将来利息)カットの交渉をするため、リボ払いで支払いが進まなくなる原因を取り除ける - 保証人や財産への影響を避けられる

交渉の対象にする債権者を選べるため、保証人や担保がついた借金の債権者を対象外とすることで、影響を出さずに済む - 家族や勤務先に比較的知られにくい

平日に裁判所に行く必要などがなく、周囲にバレづらい - リボ払いの利用理由や借金理由は基本的に問われない

浪費などが借金理由であっても、基本的に交渉可能

- 残った借金の完済後に約5年間、信用情報機関に事故情報が登録される

当該期間中はクレジットカードの作成や利用、新たな借り入れができない - 借金額それ自体の大幅な減額にはならない 借金の減額の範囲は、将来利息のカット、遅延損害金のカット(※)となる

※ 金融機関によってはカットできない場合もあります

任意整理については、以下の記事で詳しく解説しています。

「リボ払いの支払いがやばい」と思ったら弁護士へ相談を

リボ払いの完済の見通しがつかない、支払いができないなどの不安がある場合は、弁護士や司法書士に相談しましょう。

弁護士や司法書士といった法律の専門家に相談・依頼することで、以下のようなメリットが期待できるためです。

- 借入状況に基づき、自分に合った解決策をアドバイスしてもらえる

- もし任意整理が必要になった場合も、借入先との交渉を任せることができる

- 依頼後、すぐに請求や取り立てがストップする

弁護士法人・響は問合せ・相談実績80万件以上の弁護士事務所です。

相談は何度でも無料で受け付けていますので、リボ払いの支払いにお悩みの方はお気軽にご相談ください。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

リボ払いの支払いが苦しくなり、弁護士法人・響にご相談いただいた方の体験談を紹介します。

| 【利用残高】 | 約300万円 |

|---|---|

| 【任意整理の結果】 | 月8万7,000円支払い →月4万5,000円支払い |

自分や家族のショッピングや旅行などの支払いをリボ払いにし、気づけば300万円ほどまで膨らみました。

月々の返済が厳しくなって、弁護士事務所に相談に乗ってもらい、月々5万円程であれば捻出できるため、返済をしていきたいと伝えて話し合いが進み、任意整理という手続きで債権者の方と交渉していただきました。

交渉の結果、毎月の返済額が約4.5万円になり、期間は長いものだと7年にまで分割で支払うような条件で和解することができました。

| 【利用残高】 | 約80万円 |

|---|---|

| 【任意整理の結果】 | 月3万2,000円支払い →月1万7,000円支払い |

学生時代に生活費をクレジットカード払いにしたのがきっかけでした。

利用開始時はそれなりに支払いができていたものの、リボ払いに切り替えたことで毎月一定額の支払いになったことに油断して、今まで以上に散財をすることに……。

就職後も借金は利息で増えていく一方でした。

家族や職場に知られたくないという気持ちや、冷静にこのままの返済を続けても返済総額が増えていくことに気づき、今のうちに何とかするしかないと思い、ネットで見つけた減額シミュレーターを試しました。

入力後、弁護士事務所から月々の返済額を減らせることや、18%かかっていた利息を免除できるとの説明を聞いて、じっくり考えた末に手続きを依頼しました。

おかげで3年ちょっとで完済できる予定です。

また、家族や職場にも知られないように対応いただいたり、アドバイスをしてくださり、精神的に余裕をもって返済できて良かったと思います。

そもそもリボ払いとは?リボ払いの仕組みと種類

そもそもリボ払いとは「リボルビング(=反復)払い」の略で、クレジットカードの利用回数や金額にかかわらず、事前に設定した一定額および手数料を支払う方法です。

リボ払いの仕組みについては、以下の記事で詳しく解説しています。

リボ払いと分割払いの違いや種類、契約しているリボ払いについて確認する方法を解説します。

リボ払いと分割払いはどう違う?

リボ払いと間違えやすいものに「分割払い」があります。

どちらも月々の支払額が一定になる支払い方法ですが、支払回数や手数料のかかり方、支払額に違いがあります。

| リボ払い | 分割払い | |

|---|---|---|

| 支払回数 | ・完済するまで ・利用残高が増えると支払回数が増える |

・買い物の都度、支払回数を決める ・3~36回の範囲内で決める |

| 毎月の支払額 | 毎月ほぼ一定 | 支払回数や利用金額によって変わる |

| 金利のかかり方 | 残高の変動があっても手数料(金利)は変わらない | 分割回数が多いと手数料(金利)も高くなる |

それぞれについて見てみましょう。

リボ払い

リボ払いは、一言でいえば毎月の支払額を指定する方法です。

利用件数や利用額に関係なく、月々の支払額がほぼ一定となり、利用残高によって支払回数や支払い期間が変わります。

カード会社によっては、カードの種類ごとにリボ払いの手数料を変えていることもあります。

分割払い

分割払いは、1回の買い物ごとに支払回数を指定する方法です。

支払回数が3〜36回の範囲で決まっていて、3回払い以上は手数料がかかるカードが多いです。

支払回数に応じて手数料率が上がることがあるため、毎月の支払額は支払回数や利用金額に応じて変わります。

リボ払いと分割払いの違いについては以下の記事で詳しく解説しています。

リボ払いの方式にはおもに3種類ある

リボ払いのおもな方式には

- 元利定額方式

- 元金定額方式

- 残高スライド方式

特に、元利定額方式、残高スライド方式の場合、元金が減りづらい傾向があるため注意が必要です。

どの支払い方式を採用しているかは、カード会社や支払いコースによって異なります。

1.元利定額方式

元金と手数料を合計した一定額を、毎月支払う方法です。

月々の支払額は変わりませんが、支払額に占める元金の割合が変わっていきます。

支払い当初は元金が多い分、手数料が高くなるため、元金の支払いは進みにくくなります。

ただし、支払いが進んでいくと支払額に占める手数料の割合が減り、元金の割合が増えていきます。

2.元金定額方式

定額の元金に、手数料をあわせて毎月支払う方法です。

支払い当初は元金が多い分、手数料の額が高くなるため負担が大きくなります。

ただし、支払いが進むにつれ手数料の割合が下がるため、支払額も下がっていきます。 元利定額方式と比べ、最終的な支払い総額を抑えられ、支払いスピードも早くなります。

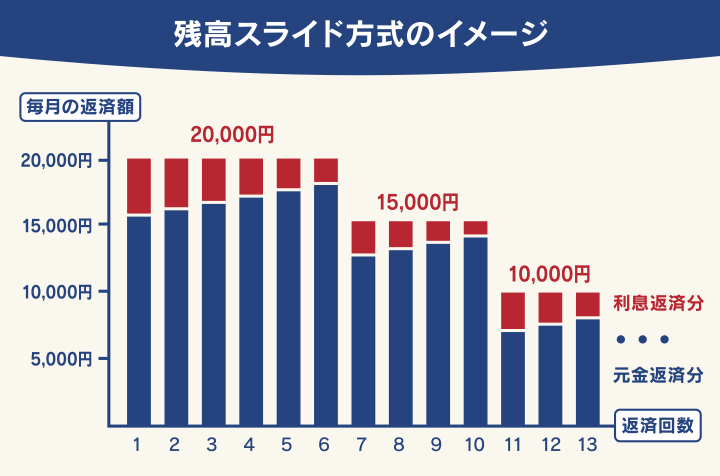

3.残高スライド方式

支払いの定額部分が利用残高に応じて段階的に増減するものです。

特にカードローンでは、残高スライド方式と元利定額方式を組み合わせた「残高スライド元利定額方式」を採用している会社が多くあります。

残高スライド方式では、利用残高に応じた支払額が決められており、支払いが進んで利用残高が減れば毎月の支払額も減ります。

| 利用残高 | 毎月の支払額 |

|---|---|

| 〜100,000円 | 2,000円 |

| 100,001~200,000円 | 4,000円 |

| 200,001~400,000円 | 6,000円 |

| 400,001~600,000円 | 8,000円 |

| 600,001~800,000円 | 10,000円 |

| 800,001~1,000,000円 | 15,000円 |

| 1,000,001~1,500,000円 | 20,000円 |

| 1,500,001~2,000,000円 | 25,000円 |

| 2,000,001円〜 | 35,000円 |

ただし、支払額が減ることで支払い期間が長期化し、手数料(利息)の総額が増えやすいのがデメリットです。

また、途中で買い物をして利用残高が増えてしまうと、毎月の支払額は増えてしまいます。

自分がリボ払いを契約しているかを確認する方法

現在自分がリボ払いを契約しているか、契約しているリボ払いの種類、支払いコースは、おもに2つの方法で確認できます。

- インターネットの会員ページ

リボ払い設定の確認・変更ができるページなどから確認できます。 - 利用明細書

利用明細書の中に、現在のリボ払いの種類や支払いコース、手数料などが記載されていることがあります。

おもなクレジットカード会社の会員ページを紹介します。

- 楽天カード: 楽天e-NAVI: ログイン画面

- イオンカード:ログイン | イオンカード 暮らしのマネーサイト

- 三井住友カード:三井住友カード会員向けサービス「Vpass」ログイン

- セゾンカード:Netアンサーにログインする.

- dカード:dカード|Member's Menu - ドコモのケータイクレジット

- エポスカード:ログイン | エポスカード会員サイト「エポスNet」

- ライフカード:LIFE-Web Desk ログイン

リボ払いをうまく利用するためのコツ3つ

ここまでの説明で、「リボ払い=やばい・危険」と感じた人もいるでしょう。

とはいえ、リボ払いを使っても、自分なりに利用のルールを決め、それを守っていけば大きな問題は起きません。

以下に注意点を挙げてみました。

- 明細書を確認して利用残高や支払い状況を把握する

- 毎月の支払金額をできるだけ多く設定する

- 繰り上げ返済または一括返済をする

1.明細書を確認して利用残高や支払い状況を把握する

気がついたら残高が膨らんでいたという事態を防ぐには、利用残高や支払い状況を把握しておくことが不可欠です。

毎月必ず利用明細書に目を通し、利用残高はもちろん、その月の支払額の内訳である元金・利息の割合を確認しましょう。

確認することでリボ払いの残高がどれくらい減っているのか、月々どれくらい利息を払っているのかを再確認することもできます。

2.毎月の支払金額をできるだけ多く設定する

リボ払いの設定金額を多く設定すれば、毎月の支払額の多くがリボ残高の支払いに充てられます。

それにより、支払い期間が短縮できるだけでなく、トータルの手数料の負担を減らすことが可能になります。

30万円のリボ残高を支払う場合の例は以下のとおりです。

| 毎月の支払額 | 完済までの期間 | 手数料(総額) |

|---|---|---|

| 1万円 | 38回 | 約78,300円 |

| 2万円 | 17回 | 約34,300円 |

| 3万円 | 11回 | 約22,500円 |

3.繰り上げ返済または一括返済をする

繰り上げ返済は、毎月の返済とは別に利用残高の一部を返済する方法です。

全額が元金の支払いに充てられるため、残高が減るだけでなく、それ以降の手数料を軽減することにもつながります。

さらに余裕がある場合、残高を一括返済してしまえば、支払い自体を早期に終わらせることができます。

ボーナスなどまとまった収入があったときなどに検討してみましょう。

リボ払いの繰り上げ返済については、以下の記事で詳しく解説しています。

-

リボ払いがやばい状態か

知りたい- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも