突然、知らない法律事務所から「最終通知書(通告書)」が届き、驚いていませんか。

これは債権者(お金を貸した)側が、借金回収のために裁判の法的手続きに動き出したことを匂わせる強い警告文書です。

払えないといって放置していると、本当に裁判となり「訴状」などの通知が来たり、強制執行による給与の差押えになる可能性があります。

このタイミングなら、裁判や差押えといった最悪の事態を免れることもできるので、目を背けず対処することをおすすめします。

しかし詐欺の可能性もあるので、本物であることを確認した上で、解決に向けた対応をすすめていきましょう。

「借金の返済が難しい」「家族にバレずに借金を解決したい」とお悩みの方は、弁護士法人・響へお気軽にご相談ください。

ご相談は24時間365日受け付け、何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

最終通知書とは裁判を示唆する警告文書

借金を長期にわたり滞納していると、法律事務所や弁護士の名前で「最終通知書」が届くことがあります。

最終通知書とは、債権者(お金を貸した会社)側が「裁判などの法的手続きを検討し始めた」ことを示す、非常に強い警告文書です。

借金の督促には、滞納の時期に応じて

- 電話・SMSによる督促

- 督促状・催告書

- 最終通知書

- (裁判になると)支払督促・訴状

と変わっていきますが、最終通告書とはその名の通り、裁判になる前の最後の連絡といってもいいでしょう。

なぜ法律事務所から連絡がくるの?

債権者(消費者金融やクレジットカード会社など)が、貸したお金の回収を法律事務所に委託したからです。

法律事務所の弁護士は債権者の代理人として、債務者(お金を借りた側)との交渉や訴訟提起などの法的手段の準備を行います。

法律事務所から届く最終通知書は「もうこれ以上待てません」という債権者側の強い意志の表れであり、この通知を無視すると、次のような深刻な事態に発展する可能性が高まります。

- 残債を一括請求される(すでに請求されている場合も多い)

- 裁判所から「支払督促」もしくは「訴状」が届く

- 支払命令が出る

- 給与や財産を差し押えられる

では実際に裁判になると、何が起きるのでしょうか。

裁判になるとどうなる?

では実際に裁判になると、何が起きるのでしょうか。

債権者が裁判(訴訟)を起こすと、あなたの自宅に裁判所から「訴状」が届きます。

そして裁判によって「判決」が出てしまうと、強制執行による財産が差し押さえになってしまう可能性が高くなります。

差押えの対象となるのは、給与や銀行預金、不動産などです。

給与の差し押さえになってしまうと、毎月の給与から天引きのような形で強制的に返済額を徴収されてしまいます。

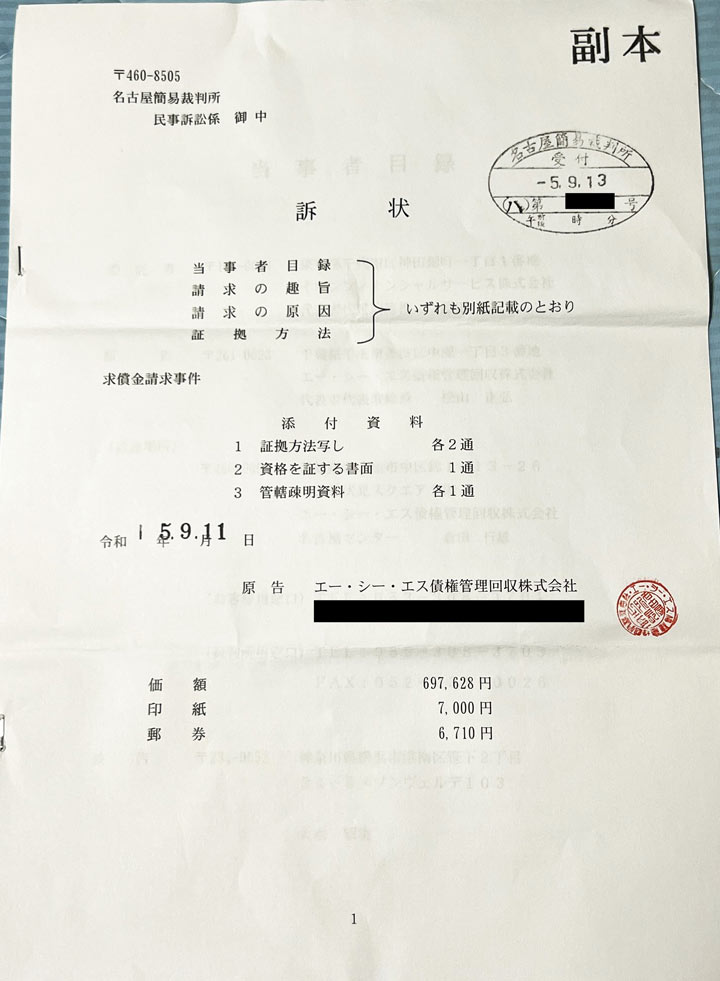

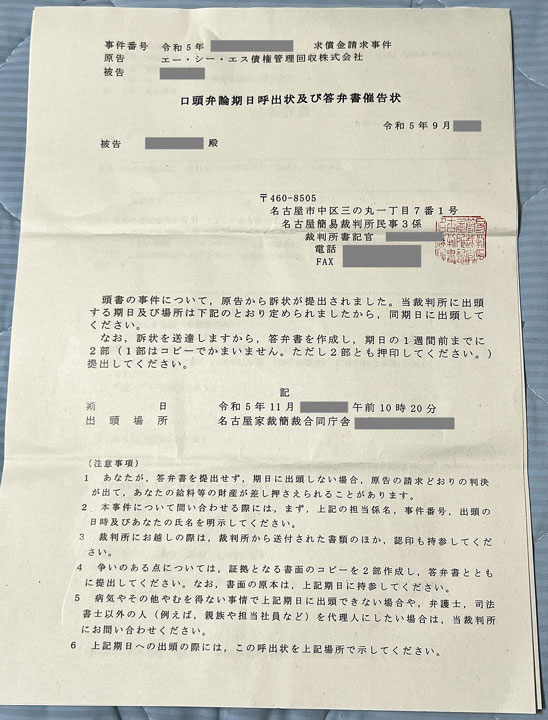

【訴状・呼出状の実物】

訴状には「呼出状」も同封されており、指定された日時に裁判所へ出頭するよう記載されています。

また「答弁書」にはご自身の言い分や反論などを書き、指定された期日までに提出しなければいけません。

借金滞納による裁判については下記記事で詳しく解説しています。

実際に訴状が届いた方の体験談は下記記事で詳しく紹介しています。

「裁判になると〇〇される」は誤解

裁判は法的な手続きなので、多くの方にはなじみのないことでしょう。そのために「裁判になると〇〇される」という誤解も多いようです。

ここでは、裁判に関する誤解とその真実を紹介します。

- 逮捕される

「訴状が届いたということは警察がやってきて逮捕されるのでは」と、思うかもしれません。

しかし借金問題は当事者同士で解決すべき問題で、犯罪にかかわる「刑事事件」ではないため、警察が出動したり逮捕されることはありません。

ただし返済する気がないのにお金を借りたなど「詐欺罪」に問われた場合は、逮捕の対象になる可能性があります。 - 法廷で厳しく追及される

裁判と聞くと、テレビドラマのように法廷で厳しく追及されるシーンを想像して「怖い」と思うかもしれません。

しかし借金問題の裁判は「民事事件」なので、ほとんどは書面のやり取りや話し合いで進みます。そのため、激しい尋問をされることはありません。 - 戸籍や住民票に載る

「裁判を起こされたことが戸籍や住民票に記録されるのでは」と、心配になるかもしれません。

しかし、借金問題や裁判の事実が戸籍や住民票に載ることはありません。本来の目的とは異なるためです。

・戸籍とは:出生や婚姻、親子関係などの「身分関係」を記録・証明するもの

・住民票とは:住所や世帯構成などの「居住関係」を記録・証明するもの

なお、債務整理をしたことも戸籍や住民票に記録されることはありません。

自己破産の誤解については下記記事で詳しく解説しています。

最終通知書は詐欺の可能性もある!本物の確認方法

前述のように「最終通知書」が届いたら、裁判を起こされるなどのリスクがあります。

しかし、急いで対応する前に「架空請求」などの詐欺ではないかを確認してください。

不安を煽り、お金をだまし取ろうとするケースもあるため、まずは最終通知書が本物かどうかを冷静に確認しましょう。

まずは、記載されている、元債権者(クレジットカード会社や消費者金融)に心当たりがあるかを確認したうえで、次の2点を確認してください。

- 実在する法律事務所や債権回収会社か

- 住所や電話番号・公式情報と一致しているか

以下で詳しく解説します。

実在する法律事務所や債権回収会社か確認

まずは通知書に記載されている法律事務所が、実在するか確認してみましょう。

正規の法律事務所は、弁護士会に登録されているので、確認は容易です。

また、請求元が債権回収会社の場合は、正当な会社からの請求であることも確認してください。

- 日本弁護士連合会(日弁連)の「弁護士検索」を利用し、記載された弁護士や法律事務所が実在するか確認する。

- 法務省の「債権回収会社(サービサー)一覧」や、全国サービサー協会の「会員会社一覧」を確認し、正当な債権回収会社からの請求であるかを確認する。

検索しても名前が出てこない、または住所や電話番号などが異なっている場合は詐欺の可能性があります。

債権回収会社名は、実在又は類似の会社名を詐称して架空請求する例もあるので、充分に注意してください。

| 詐称業者名 | 詐称の内容 |

|---|---|

| アウロラ債権回収(株) | 実在する社名をかたっている |

| ニッテレ債権回収株式会社 | 実在する社名をかたっている |

| アビリオ(株) | 類似の社名をかたっている |

| SMBC債権回収(株) | 類似の社名をかたっている |

| 日本債権(株) | 類似の社名をかたっている |

※引用:法務省「債権回収会社を詐称している等との情報の提供があった業者名の例一覧」

詐欺によくあるパターン

法務省や国民生活センターでは、架空請求や詐欺についての注意喚起がされています。

詐欺には、次のような典型的なパターンがあります。

| 項目 | 特徴 |

|---|---|

| 差出人名 | 実在しない組織名が記載されている |

| 連絡先 | ・携帯電話番号しか書いていない ・多数の電話番号が記載してある |

| 支払い方法 | ・電子マネーででの支払いを要求 ・個人名義の口座を振込先に指定 |

| 通知内容 | ・「勤務先に集金に行く」といった脅しのような文章が書いてある |

※参考:法務省「債権回収会社と類似の名前をかたった業者による架空の債権の請求に御注意ください」・国民生活センター「利用した覚えのない請求(架空請求)」が横行しています」

上記のような内容で架空請求が疑われる場合は、請求ハガキ等に書いてある電話番号等には決して連絡しないでください。

架空請求の場合、相手に連絡すると個人情報を利用されるリスクがあります。

不安を感じたら、下記の相談窓口にご相談してください。

- 消費生活センター「消費者ホットライン」

・電話番号:188

・受付時間:10~16時(12~13時・土日祝日・年末年始を除く) - 警察相談専用窓口

・電話番号:#9110

・受付時間:8時30分~17時15分(土日・祝日を除く)

※各警察で対応が異なります。

ただし本物の最終通告書が届いた場合は、早急に対応する必要があります。次章で解説していきます。

最終通知書を無視すると直面するリスク

「最終通知書に書かれた請求に心あたりがある」「請求が本物だと確認できた」という場合は、早めに対応が必要です。

最も避けなければならないのは、最終通知書を無視して問題を先送りすることです。

対応しないで放置していると、裁判沙汰になって借金滞納の事実が家族や職場にバレる可能性もあります。

また、「時効の援用」や「債務整理」などの方法で解決する機会を失う可能性もあります。

以下で詳しく解説します。

家族にバレる可能性がある

最終通知書を無視していると、前述のように本当に裁判になってしまう可能性があります。

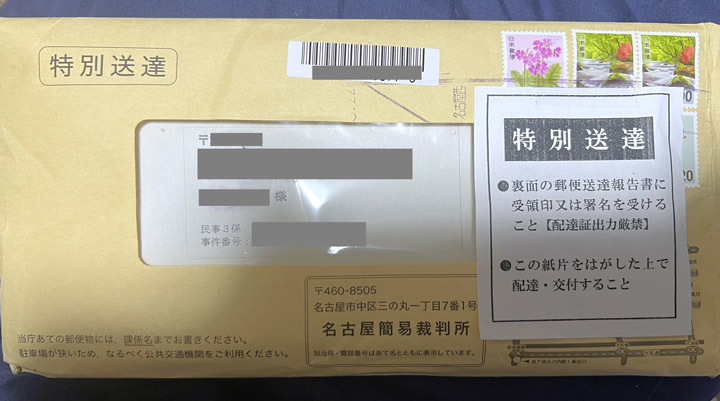

裁判になると、裁判所から「訴状」や「支払督促」という文書が「特別送達」という特殊な郵便で自宅に届きます。

【特別送達の実物】

※一例なので、必ず同じ様式とは限りません

特別送達は、郵便局員から直接手渡しで届けられます。また1,000円以上の高額な切手が貼ってあることも特徴です。

ご自身が不在の場合は家族が受け取ることになりますが、裁判所からの大げさな郵便物ということで、事態が露呈する可能性が高いといえるでしょう。

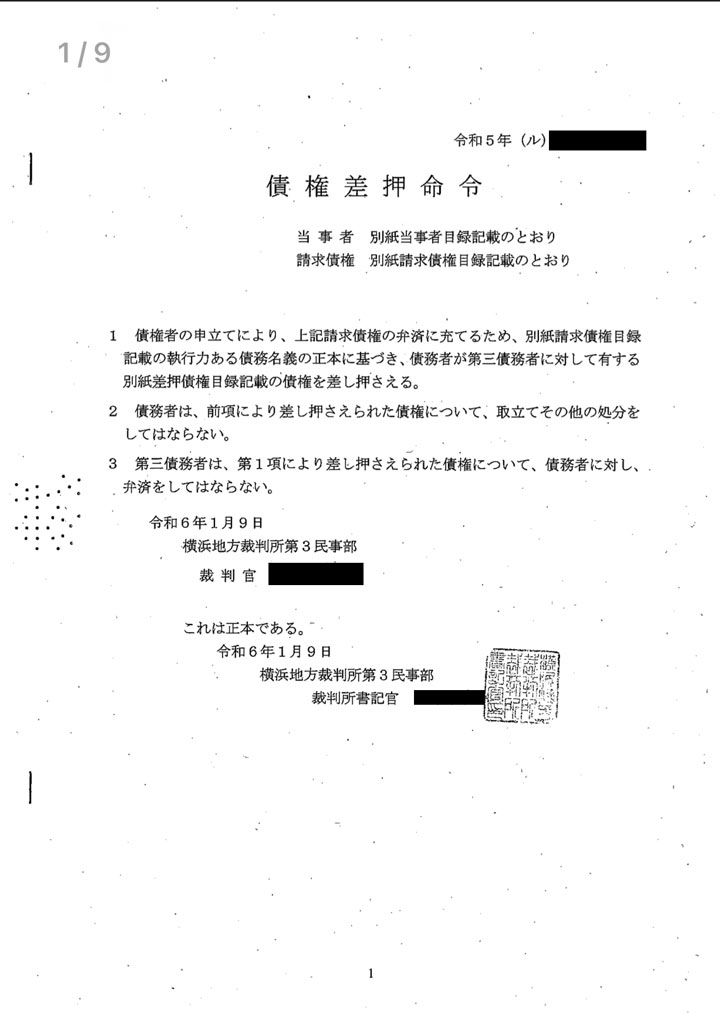

給与が差押えになる

前述の通り裁判で債務名義が確定すると、債権者は「強制執行」によってあなたの給与の差押えをすることが可能になります。

債権者が本気で借金の回収を進めるなら、裁判所に債権差押えの申立てを行い、あなたの給与から強制的にお金を回収することができるのです。

差押えになると、あなたの勤務先の会社に「差押命令書」が送付されます。

【差押命令書の実物】

勤務先の会社は、法律で定められた金額を債権者に直接払う義務が発生します。

裁判所の命令を拒むことはできないので、指定された金額が毎月給与から天引きされ、債権者へ振り込まれてしまいます。

当然、毎月の給与の手取りは減ることになり、生活への影響は避けられません。

差押えられる金額の上限は、次の2つの金額のうち、高いほうです。

- 手取り給与44万円以下:4分の1

- 手取り給与44万円超:33万円を超えた分の金額

なお、給与差し押さえを解除する解決する方法もあります。

※詳しくは後述します。

差押えについては下記記事で詳しく解説しています。

実際に給与差押えになった方の体験談は下記記事で紹介しています。

勤務先の会社にバレる

前述のように、差押えになると裁判所から勤務先の会社に特別送達で「差押命令書」が送付されます。

これは、差し押さえになった本人宛てではなく、会社宛てに郵送されます。また特別送達はポスト投函ではなく、手渡し配達が基本になるので、会社の人が受け取るでしょう。

特別送達は、受取印が必要な重要書類として届くため、会社の総務や経理担当者が開封して内容を確認するでしょう。

これによって、職場の人に借金の滞納や差押えになった事実がバレてしまいます。

また裁判所の命令を拒むことはできないので、経理担当者にも債権者への振込みなどの業務負担をかけることになってしまいます。

解決の機会を失ってしまう

最終通知書が届いた時点では、「借金問題を解決する道が残っている」といえるかもしれません。

このタイミングで行動を起こさないでいると、次のような選択肢を失ってしまうことになります。

- 時効援用の機会

借金を最後に返済してから5年以上経過している場合は「時効の援用」という手続きによって、返済義務を正当に消滅させられる可能性があります。

しかし判決まで進んでしまうと、時効の援用ができなくなり、借金消滅のチャンスを逃してしまうでしょう。

※時効援用については後述します。

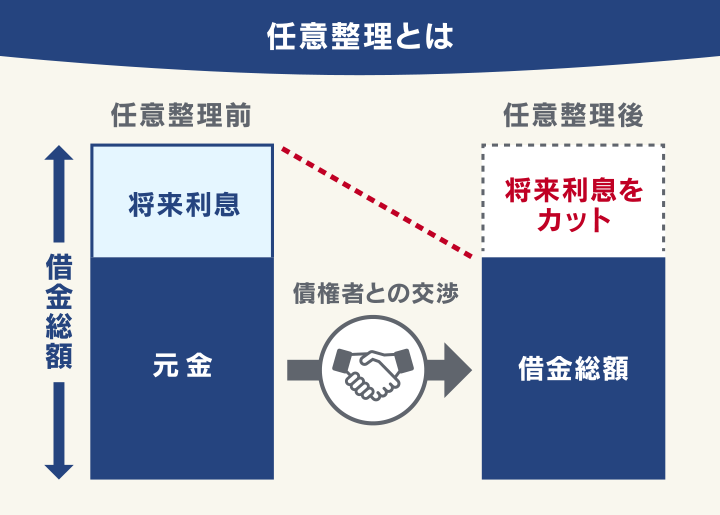

- 任意整理の機会

任意整理とは、債権者との交渉でおもに将来利息をカットしてもらう借金解決方法です。最終通知書が届いたタイミングでは、まだ十分にこの方法で解決できることも多いです。

※任意整理については後述します。

「放っておけばそのうち督促が止まるのでは」「これ以上悪くなることはないだろう」と楽観したい気持ちもわかります。

しかし最終通知書を無視していると事態が好転することはなく、ますます不利益が拡大していくので、このタイミングで対処すべきといえるでしょう。

対処法について、次章で解説していきます。

時効については下記記事で詳しく解説しています。

任意整理については下記記事で詳しく解説しています。

最終通知書が届いたら取るべき対処法

通知書が本物であると確認できた場合、あなたが取るべき行動は3つあります。

- 債権者に返済方法を相談する

- 弁護士に相談して債務整理をする

- 最終取引が5年前なら時効の援用をする

以下で詳しく解説します。

債権者に分割払いを相談する

まずは、債権者に対して返済方法を相談するという選択肢もあります。

返済する意思があること、一括払いが難しいことを正直に伝えることで、分割払いなどの提案に応じてくれる可能性もあるでしょう。

しかし一般の方が交渉に臨むと、次のようなリスクがあります。

- 不利な条件の提示:「利息はカットしない」「分割は3回まで」など、厳しい条件を突きつけられる可能性があります。

- 心理的なプレッシャー:厳しい口調や強引な態度で詰め寄られ、冷静な判断ができなくなり、不利な条件で和解してしまうリスクがあります。

- 督促が止まらない:一般の方が交渉をしても、和解するまでの間は督促は止まりません。

このようなリスクは、弁護士に依頼することで回避することができます。

弁護士に依頼するメリットは、以下で紹介します。

弁護士に相談して債務整理をする

ここまで解説したように、最終通知書が届いたあとにはさまざまなリスクが発生します。

このタイミングで「借金をしっかり解決したい」と思う方も多いのではないでしょうか。

借金を解決する有力な方法として、弁護士に依頼して「債務整理」を行うことが挙げられます。

債務整理とは、債権者との交渉や裁判所を介して、借金を減額・免除してもらう正当な方法です。

債務整理には、おもに3つの方法があります。

それぞれ、メリット・デメリットが異なるため、ご自身に適した方法を選ぶといいでしょう。

以下で詳しく解説します。

家族にバレずに解決できる任意整理

「任意整理」は裁判所を介さずに、直接債権者と交渉する手続きです。

おもに将来利息をカットし、残債を3~5年程度で分割返済するよう交渉します。

裁判所を介さない方法なので、家族にバレる可能性が低く、ほかの債務整理と比べてデメリットが少ないことも特徴です。

任意整理については下記記事で詳しく解説しています。

裁判所からの通知後でも対処可能な方法もある

すでに裁判所から訴状が届いてしまった後でも、個人再生や自己破産なら解決可能な場合があります。

そのため任意整理では解決できない場合は、個人再生や自己破産も検討してください。

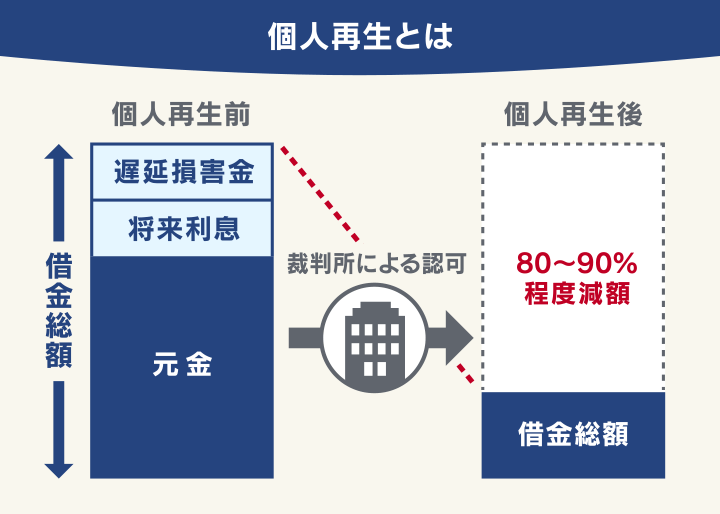

「個人再生」は、裁判所に申立てをすることで借金総額を80〜90%程度に減額してもらう方法です。※最低100万円まで。

減額された残債は、原則3年(最長5年)で返済します。

「住宅ローン特則」(住宅資金特別条項)という制度を使えば、持ち家を手放さずに借金を整理できる点も大きなメリットです。

※個人再生開始決定後は将来利息・遅延損害金は付加されません

個人再生については下記記事で詳しく解説しています。

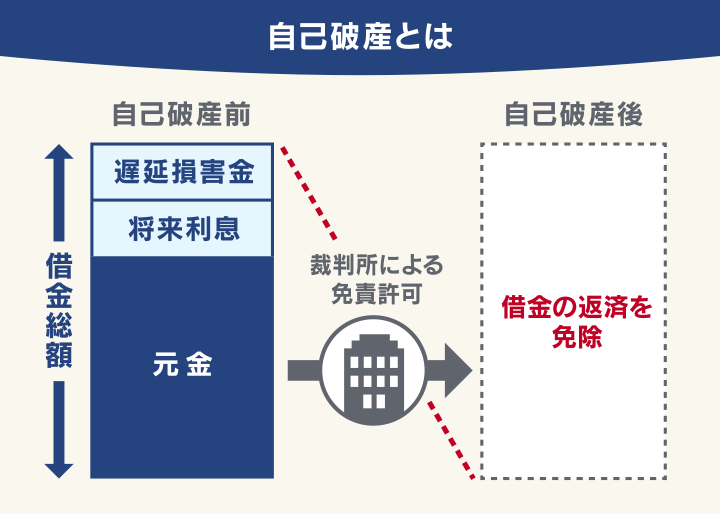

「自己破産」は、裁判所に申立てをすることで、ほぼすべての借金が免除(免責)になる方法です。

「返済のめどがまったく立たない」「収入がないので返済できない」という状況の方にとって、自己破産は借金を解決する最終手段です。

自己破産については下記記事で詳しく解説しています。

このように、債務整理はそれぞれメリット・デメリットが異なります。また裁判所を介する方法は、手続きが複雑で長期間を要します。

どの方法がご自身に向いているかなどは、弁護士にご相談ください。

最終取引が5年前なら時効の援用をする

もしかしたら、「時効」によって借金が消滅する可能性もあるかもしれません。

最後に返済した日、あるいは債権者と連絡を取った日(最終取引日)から5年以上が経過している場合は「消滅時効」が成立している可能性があります。

これは「借金は一定期間が経過すれば支払義務がなくなる」という、法律(民法第166条)で認められた規定です。

しかし、最終通知書が届いた段階で時効が成立しているケースは、まれ です。

長期間返済がない場合は、すでに法的手続き(支払督促・訴訟)が取られており、時効が更新されている可能性があります。

仮に時効になっていても、自動的に借金が消滅するわけではなく、「時効の援用」という手続きが必要です。

弁護士法人・響では、時効の援用手続に関する相談を無料で受け付けています。

「もしかして時効になっていかも?」と思う方は、お気軽にご相談ください。

借金の時効については下記記事で詳しく解説しています。

時効の援用については下記記事で詳しく解説しています。

借金問題は弁護士法人・響にご相談ください

借金問題にお悩みの方は、弁護士法人・響にご相談ください。

ご相談者様のプライバシーを守りながら、借金問題の根本的な解決をていねいにサポートします。

弁護士法人・響にご相談・ご依頼いただくメリットを、以下で詳しく紹介します。

さまざまな解決方法をご提案

弁護士法人・響にご相談いただくと、あなたの借金状況や収入、財産をはじめ「持ち家を失いたくない」「家族に知られたくない」というご要望も詳細にお伺いし、どのような解決が適しているかを真摯に考えていきます。

そして、任意整理をはじめとする債務整理や、時効援用、過払い金返還請求といった解決方法のなかから、適切な方法をご提案します。

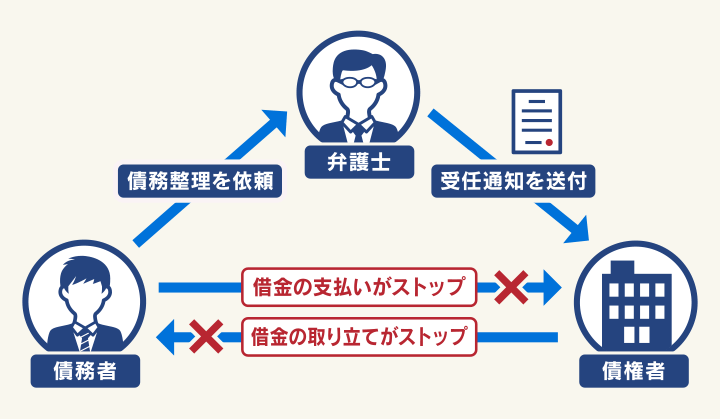

督促・支払をすぐにストップできる

弁護士法人・響にご依頼いただくと、即日~1週間程度で、債権者や相手方の法律事務所に「受任通知」を送付します。

受任通知が債権者に届くと、法律に基づいてあなたへの直接の督促行為(電話や請求書の送付など)がストップします。

これによって精神的なプレッシャーから解放され、生活再建の準備に専念できることも、弁護士に依頼する大きなメリットといえるでしょう。

受任通知については下記記事で詳しく解説しています。

家族にバレないように配慮する

「債務整理をすることを家族に知られたくない」といったご希望があれば、ご相談の際にお伝えください。

任意整理であれば、ご家族に秘密のままで借金解決を進めることも可能です。

ご依頼後は債権者との窓口は、当事務所になります。債権者からの連絡は当事務所宛てになるので、ご自宅に連絡がいくことはないでしょう。

また当事務所の弁護士からの連絡も、ご依頼者様の携帯電話にかけたり、郵便物は郵便局留めにするなど、家族に知られにくい工夫を行います。

※バレないことを保証するわけではありません。

ただし個人再生や自己破産の場合は、同居のご家族にバレずに手続きを進めることは難しいでしょう。

自己破産は一定以上の価値のある財産は裁判所に回収されますし、個人再生でも同居家族の収入証明書や家計の収支表などが必要になります。

そのため、自己破産や個人再生を検討する方は、ご家族に正直にお話して協力してもらうことが必要です。

ご自身の借金が「任意整理」で解決できるか知りたい方は、弁護士法人・響にお気軽にご相談ください。

ご相談は24時間365日受け付け、何度でも無料です

債務整理の家族への影響については下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも