- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「借金を滞納していたら訴状が届いた…裁判になるってこと?」

「財産を差し押さえられたらどうしよう…」

借金の督促が続いている状態で訴状が届き、不安な状況ですよね。

借金の滞納を続けていると、裁判所から「支払督促」や「訴状」という文書が届くことがあります。

これは、債権者(お金を貸した側)が裁判の手続きを行ったということです。

この場合は「答弁書」や「異議申立て書」を提出するなど適切な対処をしないと、財産差押えなどの強制執行になる可能性があります。

どうしても返済が難しい場合は、債務整理という方法で差押えを回避(中止・取り消し)することができるかもしれません。

訴状が届いて不安を抱えていらっしゃるなら、弁護士法人・響にご相談ください。

裁判になった場合の対応はもちろん、債務整理による解決策についてもくわしくご説明いたします。

24時間365日、無料相談を行っておりますので、まずは不安なお気持ちやあなたの状況をお聞かせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金を滞納していると裁判になる可能性がある

借金の滞納が長期間続いていると、債権者(貸金業者など)から裁判を申し立てられる場合があります。

裁判を申し立てられると、裁判所から次のような文書が届きます。

- 支払督促

- 訴状

支払督促や訴状は、どちらも「特別送達」と呼ばれる特殊な郵便で届きます。

支払督促や訴状は、どちらも裁判所から送られてきますが、異なる意味を持つ文書です。

支払督促や訴状について、以下で詳しく解説します。

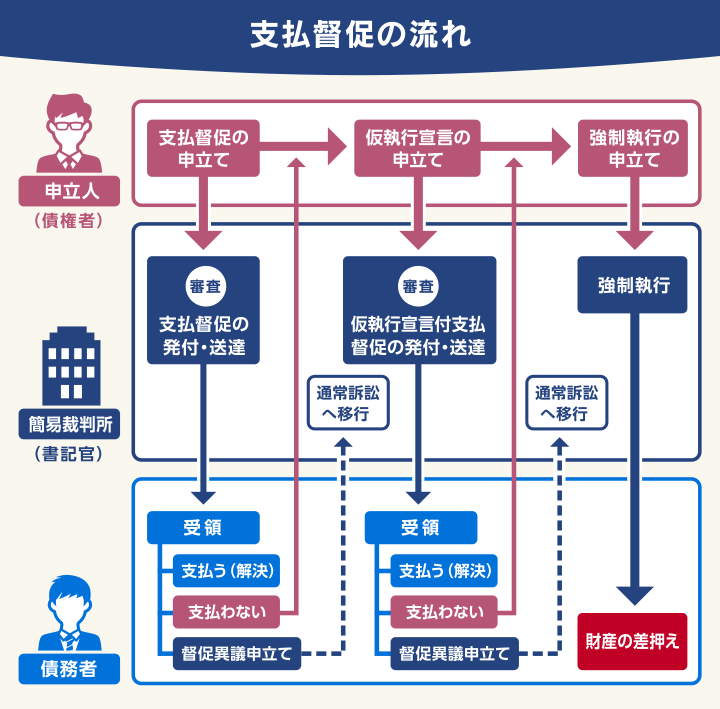

支払督促とは裁判所が返済を命じる法的な手続き

支払督促は、債権者の申立てにより、簡易裁判所が債務者(お金を借りた側)金銭の返済を命じる法的な手続きです。

支払督促が届いても返済せず、異議申立てもしないでいると、財産差押えなどの強制執行となる場合があります。

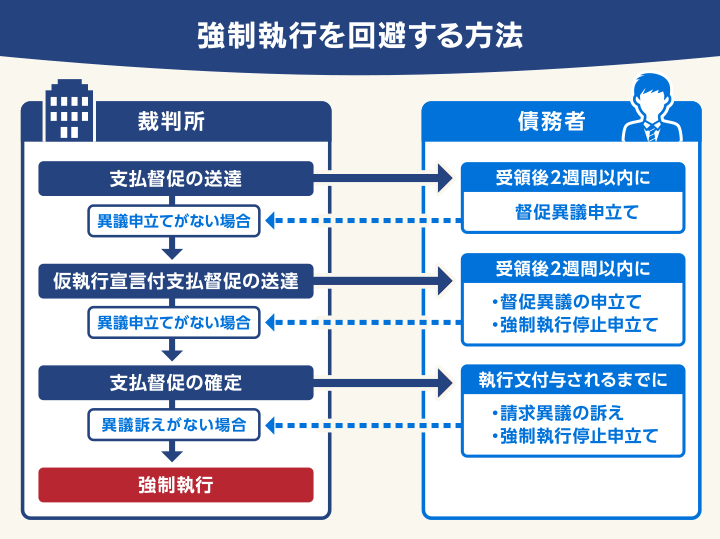

支払督促が届いてから2週間以内に、同封されている「異議申立書」を使って異議申立てを行わないと「仮執行宣言付支払督促」が届きます。

さらに仮執行宣言付支払督促が届いてから2週間以内に異議申立てを行わなかった場合、財産差押えの強制執行が行われる可能性があるので注意しましょう。

※「支払督促」は手続きの名称ですが、当該手続にて裁判所から届く文書の名称でもあります。

支払督促に対して適切に異議申立てを行えば、通常の民事訴訟へ移行します。

支払督促が届いたら無視せず、返済するか異議申立てを行ってください。

支払督促が届いた場合の対処法は、後述の「差押えの強制執行を回避するための3つの対処法」で解説しています。

支払督促について詳しくは以下の記事で解説しています。

支払督促と督促状・催告書はまったく意味合いが違う

借金の返済を滞納すると、滞納期間に応じてさまざまな通知が届くことになります。

特に債権者から届く「督促状」「催告書」と裁判所から届く「支払督促」「仮執行宣言付支払督促」はまったく別のものなので、しっかり理解しておいたほうがよいでしょう。

| 名称 | 送付者 | 送付方法 | 法的効力 |

|---|---|---|---|

| 督促状 | 債権者 | 普通郵便など | なし |

| 催告書 | 債権者 | 内容証明郵便など | なし |

| 支払督促 | 裁判所 | 特別送達郵便 | あり |

| 仮執行宣言付支払督促 | 裁判所 | 特別送達郵便 | あり |

用語集

用語集返済期日を過ぎても返済が行われない場合に、返済催促のために債権者から送られてくるハガキや文書のことです。滞納後数日~1週間程度で送られてくることが多いでしょう。

借金を滞納した際に返済を催促するという点では督促状と同じといえます。

しかし内容証明郵便によって催告書が送付されると、民法第150条で認められている「催告」となり、消滅時効が6ヶ月更新(中断)されます。

内容証明郵便で催告書が届いたということは、債権者が裁判の準備を始めている可能性があるともいえるのです。

催告書については、以下の記事で詳しく解説しています。

借金の時効については、以下の記事で詳しく解説しています。

訴状とは債権者から訴訟を起こされた通知

「訴状」とは、債権者が訴訟(裁判)を申立て、裁判が開始されたことを知らせる法的な書類です。

訴状が届いた時点で債務者は被告となり、裁判所の審理を受けなければならない立場に置かれます。

訴状には次のような書類が同封されています。

- 口頭弁論期日呼出状

- 答弁書

口頭弁論期日呼出状には、裁判への出廷期日や答弁書の提出期日が記載されています。

債務者は期日までに答弁書を裁判所へ返送し、原則として指定された日時に裁判へ出廷する必要があります。

答弁書を返送しなかったり、期日に裁判へ出頭しない場合は、欠席裁判となり債権者の主張が認められる判決となる可能性が高いといえます。

判決が出た後、控訴等せず2週間が経過すると、判決が確定して、強制執行が行われる可能性が高くなります。

訴状が届いたら、内容を確認して適切に対処しましょう。

訴状が届いた場合の対処法は、後述の「差押えの強制執行を回避するための3つの対処法」で解説しています。

実際に訴状が届いた方の体験談は下記記事をご覧ください。

支払督促を悪用した詐欺もあるので注意

近年では支払督促の手続きを悪用した詐欺も発生しているので、注意が必要です。

詐欺は、おもに次のようなケースが確認されています。

| 詐欺の手法 | 特徴 | 対処法 |

|---|---|---|

| 裁判所の通知を装った詐欺 | 裁判所からの通知を装い、偽りの連絡先や振込口座を記載 | 無視する |

| 本当の裁判所の支払督促を悪用した詐欺 | 存在しない架空の請求に対して裁判所に支払督促を申し立て、実際に支払督促を発付する | 督促異議申立てをする ※対応しないと不利益を被る |

※参考:法務省「督促手続・少額訴訟手続を悪用した架空請求にご注意ください」

裁判所の通知を装った詐欺には、次のような例があります。

- 期日までに指定の金額を払わなかった場合は「強制執行」する旨のハガキが届いた

- 裁判所を名乗り給与や資産の差押えをする旨の書面が届いた

- 裁判所職員を名乗る人物から勤務先を調査をするという連絡がきた

裁判所からの支払督促ではない場合は、自身から連絡などは一切せず無視したほうがよいでしょう。

しかし、裁判所からの支払督促を悪用した詐欺だった場合は、適切な対応をしないと不利益を受けるおそれがあります。

たとえ身に覚えのない請求であっても、支払督促を受け取った日から2週間以内に裁判所に対して「督促異議申立て」を行う必要があります。

督促異議申立てをしないと、無関係の請求でも財産差押えの強制執行をされてしまう可能性があり大変危険です。

身に覚えがない支払督促が届いたら、必ず督促異議申立書を提出しましょう。

対処法がわからない場合は、弁護士に相談することも検討してください。

本物の支払督促には次のような特徴があります。

- 「特別送達」と明瞭に記載された封書で送付される(普通郵便では送付されない)

- 封書には裁判所の名前が記載されている

- ポストに投函されず郵便職員から手渡しされる

- 受け取るときは「郵便送達報告書」に署名か押印を求められる

- 裁判所で付した支払督促の「事件番号」「事件名」が記載されている

- 振込口座の記載はされていない

本物の支払督促か判別できない場合は、最寄りの裁判所へ持っていき確認してもらってもよいでしょう。

裁判所からの通知を無視すると差押えの強制執行になる

支払督促や訴状を無視して放置すると、財産差押えの強制執行が行われる可能性があります。

そのため裁判所から支払督促や訴状が届いた場合は、適切な対処が求められます。

用語集債務者が滞納している借金などを、法律に則って回収する「強制執行手続」の一つです。

支払督促や訴状を無視したまま放置すると、強制執行によって財産が失われるだけでなく、勤務先や家族にもバレる可能性が高いといえます。

| 対処法 | 対処しないリスク | |

|---|---|---|

| 支払督促が届いた場合 | ・返済をする ・内容に不服がある場合は受領後2週間以内に異議申立てを行う |

仮執行宣言が付されて差押えができる状態になる |

| 訴状が届いた場合 | ・期日までに答弁書を返送し裁判所に出廷する | 裁判に出廷しないと欠席裁判となり判決が出て、差押えになる可能性がある |

差押えについて詳しくは以下の記事で解説しています。

差押えの強制執行になるリスクとは

差押えとは、借金を返済せずに滞納し続けている債務者(お金を借りている側)の財産を、債権者(お金を貸している側)が強制的に回収・処分をすることです。

差押えになると、特に給与や預貯金が差押えられることが一般的です。

そのため、勤務先や家族にバレる可能性が高いといえます。

差押えられる財産は、おもに次のようなものです。

- 給与(手取り額の4分の1、もしくは33万円を超過した分)

- 一定額以上の預貯金

- 自動車・バイク

- 不動産

- 宝飾品

- ブランド品 など

給与差押えの場合は、全額が差押えられるわけではなく、手取り額の4分の1もしくは33万円を超過した分に限られます。これは、債務者の生活を保障するために民事執行法で定められています。

給与差押えになった場合は、勤務先に「債権差押通知」が届き、借金を滞納していた事実と裁判になったことがバレてしまいます。

また手取り額が減り、給料明細には第三者に振り込んだ事実が記載されるため、同居している家族にもバレてしまう可能性が高いといえます。

裁判所から支払督促や訴状が届いた場合は、無視や放置は避けて異議申立てを行うなど、強制執行されないように注意しましょう。

給与の差押えについては、以下の記事で詳しく解説しています。

実際に給料差押えの強制執行を行った方の体験談も参照ください。

強制執行による差押えを回避するための3つの対処法

裁判所から支払督促や訴状が届いた場合は、無視や放置をせず、適切な対処をすることで強制執行による差押えを回避することができます。

強制執行を回避するには、おもに次の3つの方法が考えられます。

- 支払督促が届いたら2週間以内に異議申立てを行う

- 訴状が届いたら期日までに答弁書を送付して和解を目指す

- 弁護士に相談して債務整理を行う

それぞれの方法について詳しく解説します。

支払督促が届いたら2週間以内に異議申立てを行う

支払督促が届いた場合は、受け取った日から2週間以内に、同封されている「督促異議申立書」を提出することが必要です。

異議申立てをすることで支払督促は直ちに失効するため、直ちに強制執行になることはなくなります。

参考:裁判所「督促手続・少額訴訟Q&A」

「仮執行宣言付支払督促」が届いた場合は、受領日から2週間以内に督促異議申立てとともに「強制執行停止の申立て」を行えば、(裁判所にて執行停止の判断がなされた場合に限り)強制執行は停止されることになります。

異議申立書に記載する内容は問われません。ご自身の希望があれば異議として記載することができますし、返済できないならその旨を記載します。

- 返済できない

- すぐには払えないので分割払いにしてほしい

- 身に覚えがない

- 時効が成立している など

異議申立書の提出によって、支払督促手続から通常の訴訟に移行します。

その後の手続きは、訴状が送られてきた場合と同じとなるため、指定された期日に裁判所へ出廷してください。

異議申立てを行うことで、強制執行を止めることができ、支払い方法について話し合う機会が得られるので、無視や放置をせず必ず対応しましょう。

また支払督促が確定してからでも、強制執行を回避する方法(請求異義の訴え・強制執行停止の申立て)もあります。

しかしこの場合は急いで対処する必要があるため、裁判所や弁護士に相談してください。

訴状が届いたら期日までに答弁書を送付して和解を目指す

裁判所から訴状が届いた場合は、記載された期日までに同封の答弁書を完成させ、裁判所に返送する必要があります。

- 口頭弁論期日呼出状

指定の日時に指定の場所に出頭するよう、裁判所が命じる呼出状。債務者は従う義務が発生します。 - 答弁書

訴状に対する意見を書き、裁判所に提出する書類。分割払いを希望する場合などは、その旨を記載して提出する必要があります。

訴状で指定された裁判に債務者が出廷しない場合や、答弁書を提出しない場合は欠席裁判となり、基本的には債権者の主張が全面的に認められる判決が出ます。

判決が出ると、債権者は強制執行を申立てることが可能になります。

訴状に対して反論や異議がある場合、その主張を裁判所に伝えるためにも、出廷は不可欠なのです。

どうしても出廷できない状況であれば、裁判所に電話をして事情を説明し、解決策を探りましょう。

弁護士に依頼することで、依頼者の代理人として出廷してくれます。また、裁判前に債権者と連絡をとり和解交渉を行うことも可能です。

訴状が届いても適切な方法をとることで、差押えを回避できるでしょう。

弁護士に相談して債務整理を行う

「債務整理」を行うことで、差押えの強制執行を止めることが可能です。

債務整理は、債権者と直接交渉を行ったり、裁判所の手続きによって借金を減額・免除してもらう解決方法の総称です。

債務整理には次の3つの方法があります。

- 個人再生

- 自己破産

- 任意整理

債務整理の方法によって「差押え中止」「差し押え取り消し」までの期間が異なります。

「差押え中止」がなされれば差押えは止まりますが、すでに給与差押えをされている場合は「差押えの取り消し(失効)」がなされないと給与は満額受け取れないので注意が必要です。

| 債務整理の方法 | 差押えが中止・取り消しになるまでの期間 |

|---|---|

| 個人再生 | 中止:申立てから約1ヶ月後 取り消し:中止から5~6ヶ月後 |

| 自己破産 | 中止:申立てから約1~2ヶ月後 取り消し:管財事件の場合=中止と同時 同時廃止の場合=中止から5~6ヶ月後 |

| 任意整理 | 原則として中止・取り消しはできない |

個人再生と自己破産であれば差押えを止めることができますが、任意整理では差押えを回避することは難しいといえます。ただ、任意整理の場合でも、事案によっては債権者の判断で差押えが取下げ等になることもあるので、弁護士に相談してみると良いでしょう。

以下で詳しく解説します。

債務整理については、以下の記事で詳しく解説しています。

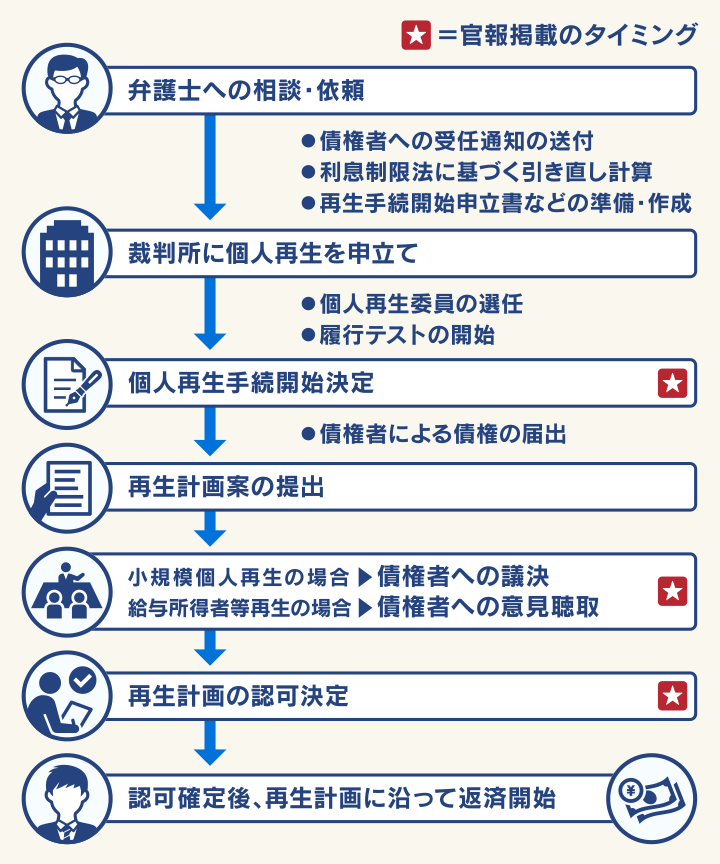

個人再生は申立て後約1ヶ月で差押えが中止になる

個人再生の手続きを行うことで、給与差押えの中止・取り消しをすることができます。

差押えが中止になるタイミングは、裁判所に個人再生申立てをして約1ヶ月後の「個人再生手続開始決定」となってからです。

しかしすでに給与差押えとなっている場合は、給与を満額受け取れるのは、個人再生手続開始から約5~6ヶ月後の「再生計画認可決定」となってからです。

給与差押えになっている場合は、差押えの執行裁判所に「強制執行の中止命令の申立て」をする必要があります。

裁判所から中止決定が出れば、勤務先に中止決定通知書が送られて差押えが中止されます。

※裁判所の判断で中止にならない場合もあります。

個人再生を行うために弁護士に依頼する場合は、トータルで約1年~1年半ほどかかるので、すぐ給与全額が受け取れるわけではないことを覚えておきましょう。

用語集借金総額を5分の1~10分の1程度に減額できる可能性がある法的な手続きです。減額された金額は、3年~5年で分割返済することになります。

個人再生については、以下の記事で詳しく解説しています。

自己破産は申立て後約1~2ヶ月で差押えが中止・取り消しになる

自己破産の手続きを行うことで、給与の差押えを止めることができます。

自己破産の場合は、申立て後最短約1ヶ月で差押えの中止・取り消しになります。

しかし「管財事件」と「同時廃止事件」で差押え取り消しになるタイミングが異なる点に注意しましょう。

- 管財事件の場合

自己破産申立て後約1ヶ月で「破産手続開始決定」になると差押えは中止・取り消しとなります。同時に給与を満額受け取れるようになります。

- 同時廃止事件の場合は

「破産手続開始決定」になると差押えは中止されますが、取り消しとなり給与を満額受け取れるのはさらに約7~8ヶ月後の「免責許可決定確定」となってからです。

用語集清算できる財産を所有している場合、もしくは免責不許可事由がある場合に適用される手続きです。裁判所に選任された破産管財人が調査を行うため手続きは長期化しやすく、約半年から1年程度かかります。

家や車など清算できる財産がほとんどない場合、および免責不許可事由がない場合に適用される手続きです。手続きにかかる時間は比較的短く、申立てから免責許可まで約3〜6ヶ月ほどです。

同時廃止事件と管財事件の違いは以下の記事で解説しています。

また差押えになる前に自己破産の手続きを開始すれば、そもそも差押えを回避できる可能性があります。

自己破産は、差押えを回避するための選択肢の一つとして覚えておきましょう。

用語集裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう手続きです。

自己破産については、以下の記事で詳しく解説しています。

任意整理では差押えを回避することは難しい

任意整理には、差押えを止める効力はありません。債権者に差押えの取下げ交渉を行うことはできますが、実現できる可能性は低いといえます。

債権者は返済の見込みがないと判断して、手間のかかる差押えの強制執行に踏み切っているため、いまさら相手の交渉に応じるメリットがないからです。

しかしこのタイミングでも、残債を一括返済をすれば差押えは解除されます。家族や知人から援助を受けられる場合は、一括返済することも検討してみましょう。

用語集裁判所を介さず債権者と直接交渉を行い、返済条件を再設定してもらう方法です。

おもに将来利息をカットしてもらい、3~5年程度で分割返済をすることになります。

任意整理については、以下の記事で詳しく解説しています。

時効援用の手続きで借金が消滅する可能性もある

借金には「時効(消滅時効)」があり、消滅時効が成立すると利息や遅延損害金も含めた借金の返済義務がなくなります。

借金の消滅時効が成立するためには、以下の2つの条件を満たす必要があります。

- 返済期日または最終返済日から5年もしくは10年が経過している*

- 時効援用の手続きをとっている

*2020年3月31日以前の借入れの場合

民法改正後(2020年4月1日以降)の借金については、以下のうち早いタイミングの時効期間が適用されます。

- 債権者が借金の請求権を行使できることを知ったとき(主観的起算点)

- 債権者が借金の請求権を行使できるとき(客観的起算点)

しかし時効が成立しているかの確認は、一般の方には難しいので注意しましょう。

特にありがちな失敗例は次のようなケースです。

- 起算日を間違えている

- 時効が中断(更新)・停止(完成猶予)していた

そのため時効の援用を失敗なく行うためには、弁護士など法律の専門家に相談・依頼したほうがよいといえます。

時効の援用については、以下の記事で詳しく解説しています。

また貸金業者は時効になった借金についても裁判を行い、訴状や支払督促を送ってくる場合があります。

裁判を起こされた後であっても時効の援用をすることは可能ですので、次のような対応をしましょう。

- 訴状が届いた場合:答弁書に時効の援用をする旨を記載して提出

- 支払督促が届いた場合:異議申立書に時効の援用をする旨を記載して提出

訴状が届いた場合に答弁書を提出しなかったり、期日に出廷しないと欠席判決となり、債権者の主張どおりの判決が出てしまう可能性が高いので、放置せずしっかり対応しましょう。

借金の裁判でお困りの方は弁護士法人・響にご相談ください

「借金を滞納して裁判になってしまった」「どうしても借金が返済できない」という場合は、弁護士法人・響にご相談ください。

債権者から支払督促や訴状が届いた場合は、できるだけ早く対応しないと財産差押えになってしまう可能性があります。

ご相談いただければ、債務整理や時効の援用など、適切な方法で借金問題を解決できる可能性があります。

弁護士法人・響は、24時間365日受付、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

弁護士法人・響については以下をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

借金滞納をしてから裁判に至るまでの流れ

借金を滞納してから裁判になることは、すでに最終段階に到達していることを意味します。

借金を滞納してから裁判に至るまでの流れは、一般的に次のようになります。

1.遅延損害金が加算される

返済期日を過ぎると翌日から遅延損害金が加算されます。遅延損害金とは、返済を滞納した場合に請求される損害賠償金です。

遅延損害金については、以下の記事で詳しく解説しています。

2.督促状が届く

返済期日を過ぎて数日~1週間ほどたつと、債権者から「督促状(とくそくじょう)」が届きます。督促状は、借金の支払いが滞った場合に債権者が返済を促す文書です。

督促状については、以下の記事で詳しく解説しています。

3.債権者から一括返済を求められる

滞納から1~2ヶ月程度で債務者が「期限の利益」を喪失すると、債権者から一括返済を求められます。この場合は元金と利息、遅延損害金の合計額を一括返済する必要があります。

用語集債務者の「期限が到来するまで返済をしなくてもよい」という権利(利益)のことです。期限は債権者である貸金業者などが規約として定められています。

期限の利益については、以下の記事で詳しく解説しています。

4.ブラックリストに載る

滞納期間が2~3ヶ月になると、信用情報機関に事故情報が登録(いわゆるブラックリストに載る状態)されます。

ブラックリストに載ると、一定期間ローンやクレジットカードの新規契約ができない、携帯電話端末の分割購入ができないなどの影響があります。

ブラックリストについては、以下の記事で詳しく解説しています。

5.支払督促や訴状が届く(裁判になる)

一括返済の通知が届いても放置していると、2~6ヶ月ほどで債権者が法的措置をとる可能性があります。この場合は「支払督促」や「訴状」が届きます。

6.(支払督促の場合)仮執行宣言付支払督促が届く

支払督促が届いて2週間以内に異議申立てを行わないと「仮執行宣言付支払督促」が届きます。

7.差押えの強制執行

仮執行宣言付支払督促が届いて2週間以内に異議申立てを行わないと、差押えの強制執行になる可能性があります。

支払督促や訴状が届いた場合は、裁判沙汰になったことを指します。

- 借金を滞納していると裁判になる可能性がある

・支払督促とは裁判所が返済を命じる法的な手続き

・訴状とは債権者から訴訟を起こされた通知 - 裁判所からの通知を無視すると差押えの強制執行になる

- 差押えの強制執行を回避するための3つの対処法

・支払督促が届いたら2週間以内に異議申立てを行う

・訴状が届いたら期日までに答弁書を送付して和解を目指す

・弁護士に相談して債務整理を行う - 借金の裁判でお困りの方は弁護士法人・響にご相談ください

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも