- 弁護士会所属

- 第二東京弁護士会 第54634号

- 出身地

- 熊本県

- 出身大学

- 大学院:関西大学法学部 同志社大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- 理想の弁護士像は、「弱い人、困った人の味方」と思ってもらえるような弁護士です。 そのためには、ご依頼者様と同じ目線に立たなければならないと思います。そのために日々謙虚に、精進していきたいと考えています。

「うっかり残高不足になっちゃった!クレカの引き落しができないとどうなる?」

クレジットカードの支払日に残高不足になってしまうと、支払日以降、以下のようなことが起こります。

- 滞納最短1日〜支払うまで:

カードの利用停止

(クレジットカード会社から支払いの案内が来る) - 滞納1日〜支払うまで:

遅延損害金が発生、支払額が増える - 滞納1週間程度〜支払うまで:

督促状や督促の電話がくる

残高不足に気づいたら、すぐにカード会社に連絡するか、届いた振込用紙などを利用して支払うようにしましょう。

もし残高不足を解消できないまま放置してしまうと、信用情報機関への事故情報の登録(ブラックリストに載る)や訴訟・差押えのリスクも生じます。

自力での支払いが難しくなったら、弁護士に相談し、債務整理という方法で正当に支払いの負担を軽減できないかアドバイスをもらうのも選択肢です。

弁護士法人・響では、借金問題について何度でも無料で相談していただけます。

-

クレジットカードの返済について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

残高不足でクレカの利用料金が引き落とされなかったらどうなる?

残高不足になり口座引き落としができなかった場合、支払期日以降、以下のようなリスクが生じます。

- 滞納最短1日〜支払うまで:カードが利用停止

(クレジットカード会社から支払いの案内が来る) - 滞納1日〜支払うまで:遅延損害金が発生、支払額が増える

- 滞納1週間程度〜支払うまで:督促状や督促の電話がくる

ただし、2回連続で残高不足になった場合や残高不足が累計3回目以降の場合、滞納期間は短くても、より厳しい措置がとられる可能性もあるので注意しましょう。

それぞれ解説します。

最短1日でカードが利用停止になり、支払いの案内が届く

残高不足でクレジットカードの支払期日に引き落としができなかった場合、最短1日でカードが利用停止になります。

利用停止になる時期はカード会社により異なりますが、滞納1日〜1週間程度で利用停止の措置がとられるケースが多いでしょう。

滞納後早い段階で支払いをすれば、その後数日でカードの利用を再開できる可能性があります。

カードの利用停止に加えて、電話やメール、手紙などで支払いの案内が送られます。

その後の対応はクレジットカード会社によって異なり、下記3つのどれかになることが一般的です。

- 別日に再度自動引き落としされる

- 指定された口座に振り込む(振込手数料は自己負担)

- コンビニ払いをする(決済手数料は自己負担)

公共料金・家賃・各種サービス料金をカード払いにしている場合は注意

公共料金、家賃、携帯電話・スマホ料金、保険料などをカード払いにしている場合、カードの利用停止時期に支払時期が被ると滞納状態になってしまいます。

すぐにサービスが止まることはありませんが、滞納の状態は決してよいことではありません。

公共料金の場合は再支払いの案内が電話やはがきで届きますし、携帯電話・スマホ料金に関しても各携帯電話会社から振込用紙が届きます。

それぞれ、案内された期間内に支払うようにしましょう。

保険契約の場合も支払猶予期間に再引き落としやコンビニ払いなどの案内が届くのですぐに解約にはなりません。

ただし未払いのまま支払猶予期間を過ぎれば解約の可能性が生じるので注意しましょう。

公共料金の支払いについては、以下の記事で詳しく解説しています。

料金を支払うまで遅延損害金が発生する

クレジットカードの支払日の翌日から滞納解消まで、遅延損害金が発生します。

遅延損害金は、借金の返済など各種支払いを滞納した場合に発生する損害賠償金の一種で、支払額に加算されていきます。

遅延損害金の額は下記の式で求められます。

遅延損害金=滞納金額×遅延損害金利率÷365※(日)×滞納日数

※ うるう年の場合は366

支払いまでの日数が延びるほど支払わないといけない金額が増えてしまうのです。

遅延損害金について、詳しくは以下の記事で解説しています。

督促状や督促の電話がくる

滞納が1週間程度になると、督促の電話やはがきが届くようになります。

督促の最初の電話は、基本的に利用者本人の携帯電話にかかってくることが多いでしょう。

カード会社によっては、1日のうちに数回電話をしてくることもあるようです。

電話を折り返さず放置していると、自宅に電話をされる可能性もあります。

督促のはがきは圧着はがき(接着面を開封すると中を見ることができるはがき)で届き、事実の確認と支払い方法の指定の内容であることが多いでしょう。

ご入金のお願い

拝啓 平素より格別のお引き立てを賜り、厚く御礼申し上げます。

さて、早速ではありますが、ご利用いただきました下記ご請求金額につきまして、当月〇日に指定口座よりお引き落としできておりませんでした。

つきましては、下記いずれかの方法にて、至急ご入金いただきますようお願い申し上げます。

なお、ご送金が本状と行き違いになっておりましたらご容赦のほどお願い申し上げます。

敬具

(支払い方法・口座の案内など)

残高不足で滞納を解消しないままでいると、督促状が何度も届き、文面も厳しくなっていくことが多いようです。

ただし、夜間や早朝の訪問や、どう喝するような取り立ては法律で禁止されているため、受けることはありません(貸金業法第21条)。

2回連続・累計3回以上残高不足になった場合は注意

通常、残高不足で利用料金が払えなかったのが1回目であれば、クレジットカード会社が指定する方法ですぐに支払うことで、大きな影響が出ることは避けられます(詳しい対処方法は後述)。

しかし、以下のようなケースでは、たとえ滞納したのが短期間であってもクレジットカードを強制解約される可能性が生じます。

- 残高不足が連続2回以上で続いた

- 残高不足が累計3回以上になった

このような場合、

「支払い能力に問題がある」

「経済的に厳しい状態にあり、今後も支払いに影響が出る可能性が高い」

と判断されることがあるのです。

クレジットカードが強制解約になると、その事実が信用情報機関に事故情報として登録されるケースがあります。

これは、いわゆるブラックリストに載った状態で、利用料金の残高を完済しても、その後5年程度は以下のような影響があります。

- 金融機関や貸金業者での新規借り入れができなくなる

- 当該カード以外のクレジットカードの作成・利用ができなくなる

用語集

信用情報機関とは?

用語集

信用情報機関とは?

信用情報とは、クレジットカードやローンの契約や支払情報などで、これを収集・管理している機関を「信用情報機関」といいます。

信用情報機関には次の3つがあり、銀行・信用金庫・消費者金融・クレジットカード会社などはいずれか、または複数の信用情報機関に加盟しています。

いずれかの機関に加盟している金融機関で滞納などをした場合、信用情報機関に加盟している金融機関すべてがその情報を参照できてしまうのです。

残高不足で引き落としできなかったときの対処法

残高不足で引き落としができていなかった場合、対処法は以下のようになります。

- まずクレジットカード会社に連絡する

- 案内に従って対応する

それぞれ見てみましょう。

クレジットカード会社に連絡する

残高不足による引き落としの失敗に気づいた時点で、早めにカード会社に連絡しましょう。

おもなクレジットカード会社の問い合わせ先は以下のとおりです。

| カード会社 | 問い合わせ先 |

|---|---|

| 楽天カード | 自動音声専用ダイヤル:0120-30-6910(無料) ※上記電話番号が利用できない場合は092-474-9255(有料) コンタクトセンター:0570-66-6910(有料) ※上記電話番号が利用できない場合は092-303-7188(有料)または092-474-6287(有料) |

| JCBカード | JCB調査デスク:06-6944-2222(有料) |

| オリコカード | 東京第一サービスセンター(東地区):049-256-1151(有料) 福岡サービスセンター(西地区):092-261-5616(有料) |

| イオンカード | イオンカードコールセンター:0570-071-090(有料)/043-296-6200(有料) |

| 三井住友カード | カード裏面に記載の電話番号 再引き落とし日や利用再開日の確認などはVpassを参照 |

| ライフカード | ライフカードインフォメーションセンター:045-914-7003(有料) |

| エポスカード | コールセンター 東京:03-3381-0101(有料) |

| セゾンカード | 信用管理センター:03-6688-3300(有料)/03-6670-3636(自動音声、有料) |

| アプラスカード | カスタマーサポート:0570-008-789(自動音声、有料) |

※ 2023年2月時点の情報です。問い合わせ時は公式ページなどでご確認ください

なお、滞納分の料金を支払う際は一括払いが原則ですが、事情やカード会社の方針によっては、分割払いにしてもらえることもあります。

案内に従って対応する

残高不足になった後でクレジットカード会社に連絡すると、支払い方法を案内されます。

支払い方法には、大まかに分けて以下の2つのパターンがあるでしょう。

- 再引き落としに合わせてお金を準備する

- コンビニ・ATM・アプリなどで支払う

それぞれ詳しく見てみましょう。

再引き落としに合わせてお金を準備する

カード会社や引き落とし口座として利用している金融機関によっては、再引き落としが行われています。

再引き落としがある場合、それに合わせて口座にお金を準備しておきましょう。

たとえばdカードでは、カード番号・引き落とし口座のある金融機関によって、以下のように再引き落としがされています(2023年2月時点)。

| 対象金融機関名 | 再引き落としの詳細 |

|---|---|

| みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 |

月末までの毎営業日に再引き落としされる ※月末が金融機関休業日の場合は、その前営業日が最終引き落とし日となる |

| 対象金融機関名 | 再引き落としの詳細 |

|---|---|

| みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 福岡銀行 |

月末まで毎営業日再引き落としされる ※月末が金融機関休業日の場合は、その前営業日が最終引き落とし日となる |

| ゆうちょ銀行 | 支払い月の20日に再引き落としされる ※土日祝の場合は翌営業日 |

dカードの場合、上の表にない金融機関を使っているのであれば、ATMからの振り込みが必要です。

dカードの支払い遅れ時の対処法については、以下の記事で詳しく解説しています。

コンビニ・ATM・アプリなどで支払う

再引き落としは行っていないカード会社・金融機関もあります。

その場合、督促状や、カード会社への問い合わせで伝えられた案内に従って支払いを行いましょう。

たとえば、セゾンカードでは以下のような方法での支払いが案内されています。

- セゾンATM(CREDIT SAISON ATM)から支払う(引き落とし月当月の14日まで)

- 指定の銀行口座へ振り込む

- 督促状の払込票をコンビニで支払う

- アプリ「PayB」で払込票を読み取って金融機関から支払う

- インターネットで支払う(引き落とし月当月の14日まで)

セゾンカードの滞納時の対処法については、以下の記事で詳しく解説しています。

うっかりでの残高不足を防ぐ方法

クレジットカードの残高不足は、何度も起きてしまうと思わぬデメリットが生じてしまうこともあります。

未然に防ぐには、以下のような方法を考えるとよいでしょう。

- 利用金額確定後に請求額を確認する

- 引き落とし口座を給与受取口座にする

- 引き落とし後に現金の引き出しを行う

- お知らせメールや通知機能を利用する

それぞれについて解説します。

利用金額確定後に請求額を確認する

クレジットカードの利用金額については、会員サイトやアプリから明細を照会できるカードが増えています。

こうした確認が可能な場合、請求額は必ず確定後にチェックしておきましょう。

確定した請求額に対して口座残高が足りないことがわかったら、支払い方法を変更する、カード会社に連絡するなどの対策をとることで残高不足を避けられます。

クレジットカードの料金を払えないことが事前にわかった場合の対処法は、以下の記事で詳しく解説しています。

引き落とし口座を給与受取口座にする

給与受け取り用のものと引き落とし用のものを同じ口座にしておくと、残高不足が起きにくくなるといえるでしょう。

毎月の引き落とし日前に、お金を移動させる手間が生じないためです。

引き落とし日を選べるカードであれば、給料日の直後に設定しておくことでさらに残高不足が起きにくくなるかもしれません。

引き落とし後に現金の引き出しを行う

引き落とし日前に口座の残高を減らしてしまうと、残高不足になる可能性が高まります。

生活費など、必要な現金は引き落とし日の後に引き出すとよいでしょう。

カレンダーや手帳に引き落とし日を記入しておくと、調整しやすいかもしれません。

お知らせメールや通知機能を利用する

クレジットカード会社が、メールなどで利用料金や使いすぎをアラートしてくれるサービスを行っている場合があります。

うまく活用することで、残高不足が防げるかもしれません。

サービス内容・設定方法はカード会社によって違うため、以下の参考ページをご確認ください。

- 楽天カード「カード利用お知らせメール」

参考:カード利用お知らせメール|楽天カード - JCBカード「My安心設定」

参考:JCBカードの利用通知や利用制限の設定ができるようにしてほしい。 - オリコカード「お知らせメール」

参考:お知らせメール選択|クレジットカードのオリコカード - イオンカード「お知らせ通知」

参考:お知らせ通知の受取り設定を変更することはできますか。 _ よくあるご質問_ 暮らしのマネーサイト - 三井住友カード「請求額確定通知メール」

参考:請求額確定通知メール|クレジットカードの三井住友VISAカード - ライフカード「Eメールサービス」

参考:Eメールサービス _ クレジットカードはライフカード - エポスカード「カード利用通知サービス」

参考:カード利用通知サービスを登録したい。 _ エポスカード よくあるご質問 - セゾンカード「利用通知サービス」

参考:利用通知サービスとは何ですか。 - よくあるご質問 _ クレジットカードはセゾンカード - アプラスカード「カードご利用あんしんメール」

参考:カードご利用あんしんメール _ アプラス SBI新生銀行グループ

残高不足を解消できず滞納したままだとどうなる?

残高不足を解消できず、滞納したままだと以下のようなリスクが生じます。

- 滞納2ヶ月以上:いわゆるブラックリストに載る(信用情報機関に延滞の事故情報が登録される)

- 滞納2・3ヶ月:クレジットカードが強制解約になり一括請求を受ける

- 滞納3ヶ月以上:差押えを受ける可能性もある

2ヶ月以上の滞納でいわゆるブラックリストに載る

滞納が2ヶ月(61日)を超えた場合、信用情報機関に「延滞」という事故情報(異動情報)が登録される可能性があります。

上で紹介したとおり、事故情報が登録されるといろいろなデメリットが生じます。

原則ほぼすべてのクレジットカード・カードローンが利用できなくなるため、滞納分を借り入れで返済することはできなくなるタイミングです。

2・3ヶ月の滞納でクレジットカードが強制解約になり一括請求を受ける

多くの場合、滞納期間が2・3ヶ月以上になると、クレジットカードが強制解約になります。

さらに、強制解約後、クレジットカード会社からは未払いの手数料、遅延損害金を含むすべての残高を一括請求する内容の「催告書」などが届くことが多いでしょう。

この時点で期日までの一括支払いが難しい場合は、弁護士などの法律の専門家への相談を早めに検討した方がよいかもしれません。

一括請求は債権回収会社からくることも

一括請求の送付元は、クレジットカード会社ではなく債権回収会社であるケースもあります。

債権回収会社とは、金融機関などから委託や債権の譲渡を受けて債権の回収を専門に行う業者のことです。

債権回収会社から連絡がくるということは、クレジットカード会社が滞納料金の回収を委託したか、債権(料金を回収する権利)自体を譲渡したことを意味しています。

債権回収会社については、以下の記事で詳しく解説しています。

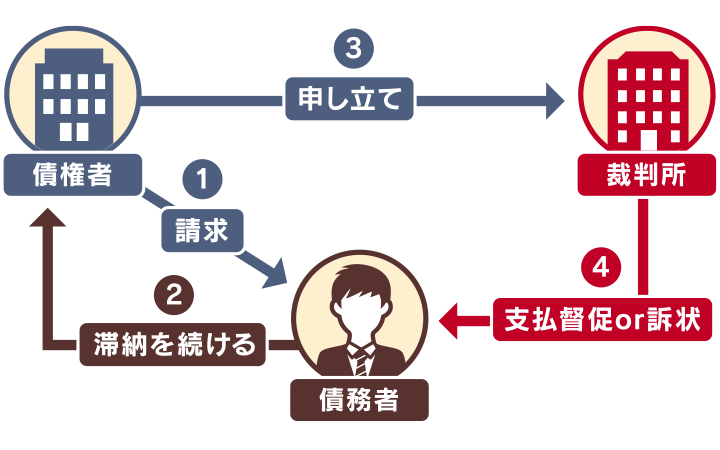

3ヶ月以上の滞納で差押えを受ける可能性もある

滞納の期間が3ヶ月以上になると、カード会社や債権回収会社が裁判所に申立てを行う可能性があります。

申立てが受理されると、簡易裁判所や地方裁判所などから支払督促や訴状が自宅に「特別送達」という特殊な郵便で送られてきます。

支払督促や訴状は放置すると差押えに発展するため、迅速に適切な対応をする必要があります。

どうすればよいか迷ったら、すぐに弁護士などの法律の専門家に相談するとよいでしょう。

差し押さえ(差押え)については以下の記事で詳しく解説しています。

滞納が続いてしまった場合の対処法

残高不足が解消できず、滞納が続いてしまった場合は以下のような対処法を検討しましょう。

- 公的支援などの利用を検討する

- 債務整理を検討する

それぞれ解説します。

公的支援などの利用を検討する

収入が一時的に足りず、滞納の解消が難しい場合、以下のような制度を利用してお金を補てんすることも選択肢になるかもしれません。

- 緊急小口資金

自治体などが生活困窮者を対象に少額(上限10万円)を貸し付けてくれる公的貸付制度(参考:緊急小口資金のご案内_東京都社会福祉協議会) - 生命保険の契約者貸付

契約している生命保険の解約返戻金の範囲内で、お金を借りられる制度(参考:契約者貸付|公益財団法人 生命保険文化センター)

利用条件を満たすか、返済のめどが立つかを確認したうえで、必要な手続きをとりましょう。

返済できそうもない場合、お金を借り入れても状況の改善が望めない場合は、次に紹介する債務整理をした方がよいかもしれません。

債務整理を検討する

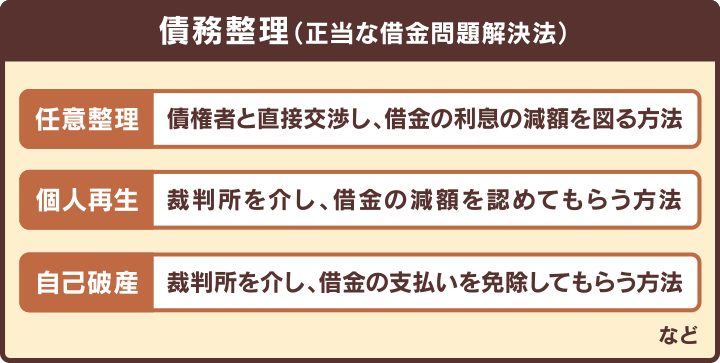

自力で滞納を解消できなさそうな場合、正当に支払額を減らす手段である「債務整理」を利用した方がよい可能性があります。

債務整理には、おもに任意整理・個人再生・自己破産という3つの方法があります。

クレジットカードの支払いに関しては、任意整理が選択されることが多いでしょう。

債務整理のすべての方法に共通するデメリットとして、信用情報機関への事故情報の登録(いわゆるブラックリスト入り)が挙げられます。

しかし、上でも解説したとおり何度も滞納したり、長期滞納をしたりすると、いずれにせよ事故情報は登録されます。

さらに、何も対処しないままでは一括請求や差押えを受けるリスクも生じます。

滞納を自力で解消できないと思ったら、債務整理を利用すべきか、早めに弁護士などの法律の専門家に相談するのがよいかもしれません。

債務整理でできることについて、以下で詳しく解説します。

債務整理については、以下の記事で詳しく解説しています。

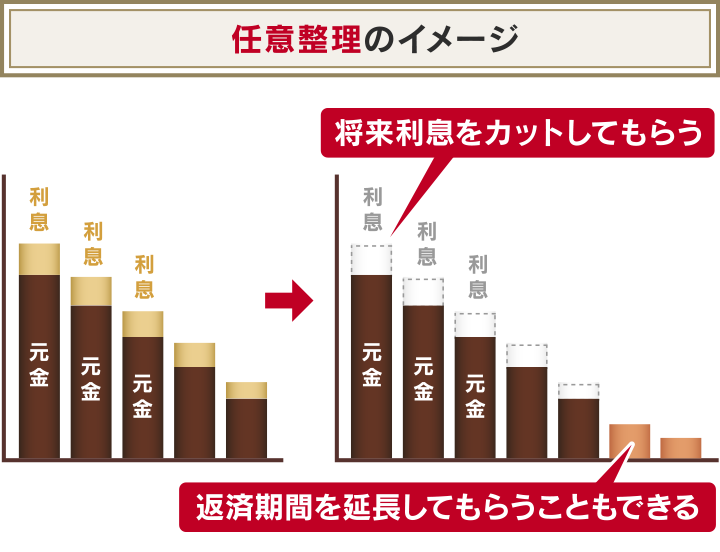

任意整理で無理なく支払いができるようになる可能性がある

任意整理は、債権者(クレジットカード会社や債権回収会社)と直接交渉し、より無理のない支払い方法を目指す方法です。

一般的には、以下のようなお金のカット・減額を行い、その後の残高を3〜5年で完済するという条件で和解することを目指します。

- 将来利息:債権者との和解が成立してから、和解した条件で完済するまでの間に発生する利息

- 遅延損害金:債務不履行に基づく損害賠償金(※)

※ 交渉によって減額、カットができない可能性もあります

任意整理では交渉対象を選ぶことができるため、財産や周囲への影響を抑えられるというメリットがあります。

任意整理について、詳しくは以下の記事で解説しています。

利用残高によっては自己破産で免責を受けた方がよいことも

自己破産とは、裁判所に返済不能を申し立てることで原則すべての借金・支払いが免責(支払いの義務の免除)される手続きです。

収入に対し、著しく利用残高が多い場合などは検討した方がよいケースもあります。

しかし、自己破産時には一定以上の財産を回収されてしまうなど、手続きにともなうデメリットは小さくありません。

自己破産すべきかどうかは、一度弁護士と相談して判断するのをおすすめします。

自己破産について、詳しくは以下の記事で解説しています。

他に多額の借金がある場合などは個人再生が適するケースも

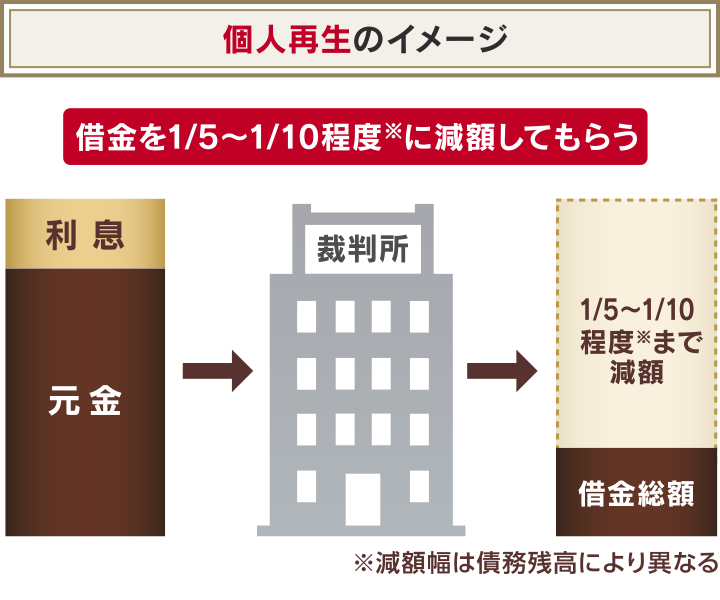

個人再生は、裁判所に再生計画を認めてもらうことで借金の大幅な減額を目指す方法です。

借金の減額幅は借金額によって異なりますが、1/5〜1/10程度に減額できる可能性があります。

クレジットカードの支払い以外にも多額の借金がある場合などは選択肢になるかもしれません。

個人再生は複雑な手続きなので、検討したい場合は弁護士に相談してみるとよいでしょう。

個人再生について、詳しくは以下の記事で解説しています。

残高不足が続きそうなら弁護士へ相談しよう

残高不足が続きそうな場合、弁護士に相談すると解決策が見つかるかもしれません。

相談のメリットは以下のとおりです。

- 他にも借金があるなら同時に相談できる

- 債務整理が必要か相談に乗ってくれる

- 受任通知の送付で借金の取り立てを止められる

弁護士法人・響では、クレジットカードの支払いや借金について無料相談を受け付けています。

自力で残高不足を解消できなさそうな場合は、一度無料相談でアドバイスを聞いてみてはいかがでしょうか。

メリットを詳しく解説します。

他にも借金があるなら同時に相談できる

弁護士への相談では、クレジットカードの支払い以外にも、借金全般について相談することが可能です。

弁護士法人・響では、借金相談は何度でも無料なので、納得するまでじっくり話を聞くことができます。

債務整理が必要か相談に乗ってくれる

クレジットカードの支払いや借金の返済に苦しんでいる状態で、債務整理をするべきかどうかの判断を自分で下すのは難しいケースも多いでしょう。

債務整理案件の解決実績が豊富な弁護士に相談すれば、払えなくなった金額やそのほかの借金・財産の状況をふまえてアドバイスをくれます。

債務整理をすべきか、債務整理をするならどの方法を選んでどう進めるのがよいか、専門的な観点の意見が聞けるでしょう。

弁護士法人・響では、43万件以上の相談・問い合わせ実績から、皆様の状況に合った解決方法をご提案します。

債務整理が必要ない状況で無理やり債務整理を勧めるようなことはありません。

受任通知の送付でクレジットカード会社からの督促を止められる

弁護士への相談後、そのまま債務整理を依頼することも可能です。

弁護士への依頼後は、クレジットカード会社などの債権者に「受任通知」が発送されます。

受任通知とは、弁護士などの法律の専門家が債権者に「代理人として手続きを進める」という旨を知らせる通知です。

受任通知には督促・取り立てを止める法的な効力があります(貸金業法第21条)。

クレジットカード会社からの督促・取り立てに悩んでいる場合は、精神的にも楽になれる可能性が高いでしょう。

受任通知については、以下の記事で詳しく解説しています。

- 残高不足でクレジットカードの利用料金が引き落とされなかった場合、以下のようなリスクが生じます。

・滞納最短1日でカードが利用停止に

・滞納1日〜支払うまで遅延損害金が発生する

・滞納1週間程度で督促状や督促の電話がくる - 残高不足が1回目であれば、滞納期間が短いうちにカード会社に問い合わせ、案内どおりに支払うことで、大きな問題にはなりません。

- しかし、2回連続・累計3回以上残高不足になった場合、滞納期間が短くてもカードが強制解約されてしまうケースがあります。

強制解約は信用情報機関に事故情報として登録される(いわゆるブラックリストに載る)ことも多いため、注意が必要です。 - 残高不足を自力で解消できず、長期滞納をしてしまうと最終的に給与や財産を差し押さえられる可能性があります。

支払いに困ったら、弁護士に相談して債務整理を検討した方がよいかもしれません。

-

クレジットカードの返済について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも