- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「学費や生活費のやりくりに追われ、公共料金の支払いが滞ってしまった…」

こんな状況になり、誰にも相談できず、不安を抱えていませんか。

電気・ガス・水道などの公共料金滞納は、延滞料金が発生します。

滞納を続けていると供給停止になる可能性もあります。

まずは、各事業者(電力会社、ガス会社、水道局)に連絡し、事情を説明しましょう。支払いの猶予期間を得られる可能性もあります。

どうしても支払いが難しい場合は、弁護士へご相談ください。

弁護士法人・響では、借金問題に関するご相談を24時間365日受け付けしています。

80万件以上の相談実績から、あなたの状況に合った借金問題の解決策をご提案します。

まずはお気軽にお問い合わせください。

-

事態が悪化する前に早めのご相談を!

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

公共料金を滞納した場合はいわゆるブラックリストには載らない

公共料金を滞納しても信用情報機関に事故情報は登録されず(ブラックリストには載らず)、カードやローンの審査に影響は出ません。

ただし、公共料金をクレジットカード払いにしていて「クレジットカードの支払いを滞納して公共料金が支払えていない」という場合は、信用情報に影響が出るケースもあります。

公共料金とブラックリストについて、詳しく解説します。

公共料金の滞納で住宅ローンの審査などに影響は出ない

基本的に、公共料金を滞納してもブラックリスト入りすることはなく、クレジットカードやローンの審査に影響することもありません。

ブラックリストとは、信用情報機関に事故情報が登録されることの俗称です。

信用情報とは、金融取引や支払い履歴などの個人情報で、以下の3つの信用情報機関によって収集・管理されています。

| 信用情報機関名 | 各機関の概要 |

|---|---|

| 株式会社日本信用情報機構(JICC) | 消費者金融会社、クレジットカード会社、金融機関などが加盟している |

| 全国銀行個人信用情報センター(KSC) | 金融機関、クレジットカード会社、保証会社などが加盟している |

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社などが加盟している |

金融機関や貸金業者、クレジットカード会社は、もし利用者が支払いを滞納したり、債務整理したことがわかったりしたら、加盟している信用情報機関に事故情報を登録するのです。

登録された事故情報は信用情報機関間でも共有され、各機関に加盟しているすべての企業が閲覧できるため、基本的にクレジットカードやローンの利用審査に通らなくなります。

しかし、電力会社、ガス会社、水道局などは信用情報機関に加盟していないため、料金を滞納しても信用情報機関にはその情報は伝えられず、事故情報は登録されません。

そのため、クレジットカードや各種ローンの審査に影響が出ることもないのです。

クレジットカードの滞納で公共料金が払えていない場合は注意

公共料金のみの滞納ではなく、クレジットカードの滞納をして、クレジットカード払いの公共料金も支払いができなくなっているというのであれば注意が必要です。

クレジットカードの滞納が長期にわたると、ブラックリスト入りしてしまいます。

上記で解説しているとおり、クレジットカード会社は信用情報機関に加盟しています。

クレジットカードの滞納が2ヶ月(61日以上)に及ぶと、信用情報機関に事故情報が登録されるのです。

クレジットカードの滞納について、詳しくは以下の記事で解説しています。

公共料金を滞納したらどうなる?

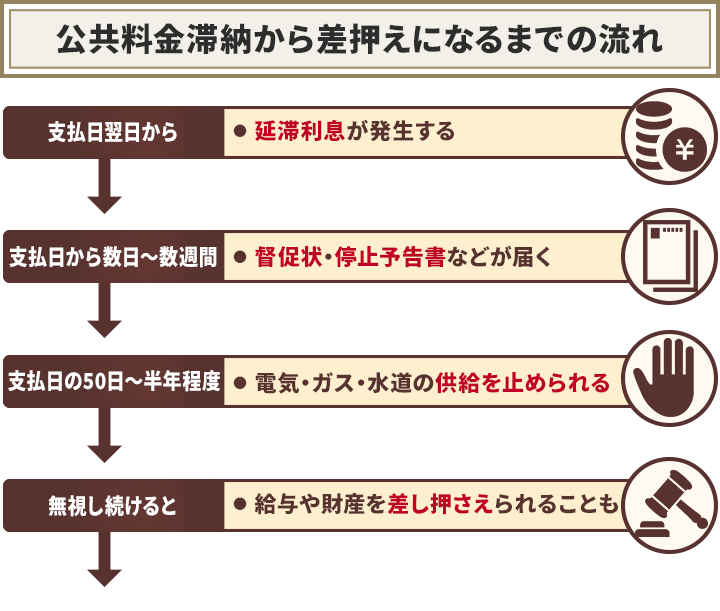

公共料金を長期滞納すると、以下のような流れで供給停止や差し押さえに至ることもありえます。

- 支払日翌日から:延滞利息が発生する

- 支払日から数日〜数週間たつと:督促状・停止予告書などが届く

- 支払日の50日〜半年程度たつと:電気・ガス・水道の供給を止められる

- 督促や供給停止を無視し続けると:給与や財産を差し押さえられることも

用語集

用語集公共料金とは、日常生活に必要不可欠な公的サービスに関わる料金で、国や自治体が金額を設定したり、認可や届出が必要になったりするものを指します。

具体的には、電気・水道・ガスの料金、固定電話通信料や、鉄道・バスの運賃、国公立学校の授業料、保険適用の診療代、はがきなどが含まれます。

公共料金の種類は多岐にわたりますが、この記事では、一般的によく滞納が問題になる以下3つの光熱費について解説します。

- 電気料金

- 水道料金

- ガス料金

ちなみに、国民健康保険は公共料金だと思われがちですが、取り扱い上は税金に分類されています。

また、携帯電話料金は料金設定などに行政機関が介入しておらず、公共料金とはいえません。

電気代の支払い遅れについては以下の記事で詳しく解説しています。電気代を滞納してしまったという方はご覧ください。

滞納してしまってからそれぞれの段階について、詳しく見ていきましょう。

延滞利息が発生する

支払期日を過ぎると、翌日から延滞利息が発生します。

会社や契約によっては「支払期日から10日以内に料金を支払った場合、延滞利息は請求しない」と定められているケースもありますが、そうでない場合や、支払期日から10日以上経過した場合は支払額が増えてしまうでしょう。

用語集各種支払いなどを滞納した場合にかかる損害賠償金の一種。遅延損害金・遅延利息と呼ばれることもあり、以下の計算式で算出される。

延滞利息=支払額×延滞利息年率÷365(日)×滞納日数

サービスを提供する会社・自治体によっても異なりますが、各公共料金の延滞利息の利率の例は次のとおりです。

- 電気料金:年10%(参考:延滞利息制度|関西電力)

- 水道料金:年3%(2023年2月時点、参考:水道料金の遅延損害金について - 仙台市水道局、民法404条)

- ガス料金:年約10%(1日0.0274%で計算、参考:お支払い期限と延滞利息|東京ガス)

※水道料金の延滞利息では1,000円未満の端数は切り捨てになります

督促状・停止予告書などが届く

支払日から数日〜数週間たつと、督促状が届きます。

会社、自治体によっては、督促の電話がくるケースもあるようです。

督促状が届いてからも支払いを行わないと「催告書」など、より厳しい文面で督促の書面がくることもあります。

さらに督促を無視し続けると、赤い縁取りがされた「電気の供給に関する重要なお知らせ」といったはがきや、「ガス停止予告書」「給水停止予告状」などが届きます。

これらは最終通告であり、ここに記載された期日までに支払いがないと、それぞれのサービスの供給が止まってしまう可能性が高いといえます。

催告書については以下の記事で詳しく解説しています。

債権回収会社から取り立てが来ることも

滞納が長期化した場合などは、電気・ガス・水道局に回収を委託された債権回収会社から取り立てを受ける可能性があります。

用語集債権回収会社は、金融機関などから委託を受けたり、債権を譲渡されたりして、債権の管理回収を行う業者で、「サービサー」とも呼ばれます。

「債権管理回収業に関する特別措置法(サービサー法)」に基づき、法務省の認可を受けて営業しており、違法な取り立てを行うことはありません。

たとえば、東京電力では以下の債権回収会社に業務委託をしています。

- エー・シー・エス債権管理回収株式会社

- ニッテレ債権回収株式会社

(参考:電気料金のお支払いに関する業務委託について|お支払の変更|東京電力エナジーパートナー株式会社)

債権回収会社については以下の記事で詳しく解説しています。

電気・ガス・水道の供給を止められる

上記のとおり、最終通告後にも支払いがないと公共サービスの供給が止められてしまう可能性が高いです。

滞納後どれくらいの期間で供給が停止されるかは、公共サービスの種類や提供する会社、自治体によって異なります。

あくまで目安ですが、供給が止まるまでの期間は以下のとおりです。

- 電気:支払日から20日程度(検針日の翌日から50日程度)

参考:電気料金のお支払い期限と未払い時の延滞利息|電気|関西電力 - ガス:支払日から20日程度(検針日の翌日から50日)

参考:お支払い期限と延滞利息|東京ガス - 水道:支払日から2~5ヶ月程度

給与や財産を差し押さえられることも

供給停止しても料金を支払わない場合、各会社や水道局が裁判所に「支払督促」を申し立てたり、訴訟を提起したりする可能性があります。

用語集各種支払いや借金の返済などを滞納している場合に債権者(お金を貸したり、支払ってもらう側)の申立てにより、簡易裁判所が金銭の返済を命じる法的な手続き。

支払いができない場合、2週間以内に分割払いなどを主張する内容で「異議申立て」をする必要があります。

異議申立てをしないと「仮執行宣言付支払督促」が届き、それにも異議申立てをしないと差し押さえを受ける可能性があります。

支払督促については以下の記事で詳しく解説しています。

支払督促を申し立てられ、裁判所がそれを受理した場合は「支払督促」の書面が、訴訟を提起された場合は「訴状」が届きます。

それぞれ適切に対処しないと給与や財産を差し押さえられる可能性があるため、注意が必要です。

対処に迷ったら、弁護士に相談することで状況に合わせてアドバイスをもらうことも可能です。

差し押さえについては、以下の記事で詳しく解説しています。

光熱費等の公共料金を滞納したらどうすればいい?対処法を解説

公共料金を滞納してしまった場合の対処法は、状況によって以下のように異なります。

- すぐに払える場合:振込票を使ってコンビニや金融機関で支払う

- 不可抗力で一時的に払えない場合・事情がある場合:電気やガス会社・水道局に連絡する

- 最後の支払いから2年もしくは5年以上経過している場合:時効援用の手続きを行う

- 一時的に困窮して払えない場合:公的融資や給付金で足りないお金をまかなう

- 自立した生活が困難な場合:生活保護を検討する

- 支払えるめどが立たない場合:自己破産で払えなくなった上水道・ガス・電気料金を免責(支払い免除)してもらう

「借金の返済額がかさんで公共料金が払えない」という場合、任意整理・個人再生で借金の返済額を減らし、その分を公共料金にお金を回すという手もあります。

ただし、これは基本的に公共料金の支払金額自体を減らしたり、期日を延ばしたりする手ではないため、次の項で解説します。

振込票を使ってコンビニや銀行・郵便局などで支払う

公共料金の滞納に気づいてすぐに支払いができる場合は、届いた振込票などを使ってコンビニ・銀行・郵便局などで支払えば、多くの場合、大きな問題にはなりません。

振込票が手元にない場合や振込票の期限が切れている場合、届いた督促状に書いてある連絡先に問い合わせて支払い方法の指示をあおぐようにしてください。

すでに供給停止予告書などを受け取っていた場合、支払い後には供給停止措置との兼ね合いから各社の連絡先に支払い済みである旨を伝えた方が確実です。

供給停止されてから支払った場合は、供給再開手続きが必要なことが多いため、各社の公式サイトから手続き方法を確認してください。

参考:送電再開|電気とガスの開通・各種手続き・サポート|東京電力エナジーパートナー株式会社

電気やガス会社・水道局に連絡する

事故などの不可抗力で支払いが一時的にできなくなった場合や、供給を止めるべきでない事情がある場合などは、電気やガス会社・水道局に連絡すると支払期日や供給停止日などについて相談に乗ってもらえる可能性があります。

たとえば、TEPCOでは下記の事情がある場合は支払いの相談を受けているとしています。

- 生活保護を受給中、または生活保護法の適用を申請中の方

- 障害をお持ちの方がいらっしゃるご家庭

- 生命の維持に電気の使用が必要な在宅医療者がいらっしゃるご家庭

- 火災等の不慮の事故や重い疾病で一時的に支払が困難である方

- ご高齢で一人暮らしの方

- 昼間に小学生以下のお子様だけで在宅しているご家庭

出典:送電再開|電気とガスの開通・各種手続き・サポート|東京電力エナジーパートナー株式会社

また、経済産業省は「新型コロナウイルス感染症の影響に伴う特別措置」を以下のように出しており、2023年1月25日にこの措置を延長しています。

経済産業省は、電気事業者・ガス事業者による料金の支払いの猶予等の柔軟な対応を図るべく、託送供給約款等について、講じていた特例措置を延長するための認可を行いました。

経済産業省では、2020年4月7日に、新型インフルエンザ等対策特別措置法(平成24年法律第31号)に基づき緊急事態宣言が発出されたことを踏まえ、同日付けで、電気・ガス事業者に対し、個人又は企業にかかわらず、新型コロナウイルス感染症の影響により、電気・ガス料金の支払いに困難な事情がある方に対しては、その置かれた状況に配慮し、料金の未払いによる供給停止の猶予など、電気・ガス料金の支払いの猶予について、柔軟な対応を行うことを要請しています。

出典:新型コロナウイルス感染症の影響を受け、電気・ガス料金の支払いが困難な皆様へ (METI_経済産業省)

このようなケースに当てはまる場合は各社に問い合わせるのも選択肢です。

時効援用の手続きを行う

電気・ガス・水道代には「消滅時効」があり、一定期間支払いを行っておらず、時効援用の手続きを行った場合は支払い義務がなくなります。

用語集債権者(ここでは電力会社・ガス会社など)に時効が成立したことを宣言する手続き。

「時効援用通知書」という書類を作成し、内容証明郵便で債権者に郵送するのが一般的。

時効の援用については以下の記事で詳しく解説しています。

公共料金の時効成立までの期間は、契約を結んだ時期によって以下のとおり異なります。

- 2020年3月31日までに契約した場合:最後の支払いから2年間(旧民法第173条)

- 2020年4月1日以降に契約した場合:最後の支払いから5年間(民法第166条)

しかし、たとえば以下のようなことがあった場合、時効が更新される(リセットされてゼロに戻る)ため、2年もしくは5年たっても時効は成立しません。

- 債務者(支払い義務のある側)が口頭や文面で支払いがあることを認めた

- 裁判所を通した請求・強制執行を受けた(支払督促や差押えなど)

時効の成立は難しいケースもあるため、迷った場合は弁護士などの法律の専門家に相談してみるのもよいでしょう。

消滅時効について、以下の記事で詳しく解説しています。

公的融資制度や給付金で足りないお金をまかなう

一時的に生活が厳しくなって公共料金が払えなくなった場合、困窮世帯を対象にした公的融資や給付金を利用することで、公共料金の支払いが厳しい時期も切り抜けられる可能性があります。

上で紹介した「新型コロナウイルス感染症の影響に伴う特別措置」では、緊急小口資金(後述)でお金を借り入れた人も公共料金の支払猶予などの対象とされています。

制度を利用することで支払期日などを相談できる可能性もあるでしょう。

生活が困窮している場合、住んでいる市区町村の社会福祉協議会などで状況を説明し、利用可能な制度を確認してみるのも手です。

利用できるかもしれない制度の例として、緊急小口資金・総合支援資金・住居確保給付金を紹介します。

緊急小口資金

緊急かつ一時的に困窮する世帯を対象に、上限10万円で生活費を貸し付ける制度。

貸付条件は無利子、保証人不要、据置期間2ヶ月以内、償還(返済)期限12ヶ月以内。

総合支援資金

総合支援資金は3種類あり、資金の用途によって金額や期間が異なります。

- 生活支援費

対象経費:生活再建するまでの間の生活費

貸付限度額:月15~20万円以内

期間は原則3ヶ月(最長12ヶ月) - 住宅入居費

対象経費:敷金・礼金などの賃貸契約の費用

貸付限度額:40万円以内 - 一時生活再建費

対象経費:生活費以外の費用(技能習得、公共料金の支払い、債務整理の経費など)

貸付限度額:60万円以内

住居確保給付金

市町村ごとに定める額を上限に、実際の家賃額を原則3ヶ月分(延長は2回まで、最大9ヶ月)支給する給付金制度。

利用の条件は以下のとおりです。

- 主たる生計維持者が離職・廃業後2年以内、もしくは個人の責任・都合による理由ではなく、給与などを得る機会が、離職・廃業と同程度まで減少している場合

- 直近の月の世帯収入合計額が、基準額(※)と家賃(上限あり)の合計額を超えていないこと

- 現在の世帯の預貯金合計額が、各市町村で定める額(基準額の6ヶ月分、ただし100万円を超えない額)を超えていないこと

- ハローワークへ求職の申込みをし、誠実かつ熱心に求職活動を行うこと

- 誠実かつ熱心に求職活動を行うこと

※ 基準額:市町村民税の均等割が非課税となる額の1/12

参考:厚生労働省|厚生労働省生活支援特設ホームページ _ 住居確保給付金:制度概要

生活保護の受給を検討する

生活に困窮し、自分の経済力での生活が困難になってしまっている場合、生活保護の受給も視野に入れた方がよいかもしれません。

生活保護は、経済的に苦しくて最低限度の生活を維持できない人に対して、経済的な自立が実現するまでの間の生活費等を国が支給する制度です。

公共料金を滞納しているときは、生活保護申請の前後で、後述する自己破産で滞納分を支払い免除(免責)してもらうこともあわせて検討すべきケースもあります。

生活保護申請中・受給中であれば、多くの場合、電気やガス・水道代の支払期日や供給停止までの猶予を相談することは可能です。

生活保護のケースワーカーに相談して進めるのがよいでしょう。

しかし、ほとんどの自治体で生活保護受給後の電気代・ガス代の免除・減額制度はありません。

生活保護給付金に、これらの分の金額を含んで支給していると見なされているためです。

生活保護給付金内でのやりくりができず、支払いができないと、やはり電気やガスが止められてしまう可能性はあります。(※)

※ 自治体で生活保護受給世帯の水道は停止しないことが定められていたり、水道代の減免制度があったりすることも多いようです

(参考:水道・下水道料金の減免等|東京の福祉オールガイド|福ナビ)

生活保護と自己破産について、以下の記事で詳しく解説しています。

自己破産で免責してもらう

自己破産とは、現在ある借金・各種料金の支払いができないことを裁判所に申し立て、一部の支払い(非免責債権)を除いて支払い免除(免責)してもらう手続きです。

自己破産の免責が認められると、自己破産申し立てまでに滞納していた上水道料金・ガス料金・電気料金の支払い義務もなくなります(※)。

支払いがまったくできなくなってしまった場合の救済措置ともいえる制度ですが、以下のようにデメリットもいくつかあります。

- 原則、一定以上の財産は回収・換金され、債権者への返済に充てられる

- 官報に自己破産をした事実と名前と住所が掲載される

- 5~7年程度、信用情報機関に事故情報が掲載される(ブラックリストに載る状態)ので、その間ローンやクレジットカードは利用できない

- 保証人がいる場合、請求がいってしまう

- 手続き期間中、一部の職業・資格の制限を受ける

自己破産は、弁護士などの法律の専門家に依頼することが一般的ですが、専門家費用の支払いが難しい場合、以下のような方法が考えられます。

- 法テラスで相談する

法テラスを経由すれば、生活保護受給中およびそれに並ぶ収支状況が長く続いた場合、自己破産費用が免除される可能性があります

(参考:民事法律扶助|法テラス) - 分割支払いが可能な事務所に依頼をする

借金返済に毎月数万円を費やしていた場合、弁護士費用などが分割支払い可能な事務所であれば、返済分で費用を積み立てられる可能性があります

※ 下水道利用料は非免責債権のため、自己破産後も支払い義務は残ります。また、自己破産の開始決定後の分の公共料金は免責対象になりません

自己破産については以下の記事で詳しく解説しています。

借金の返済額が多く公共料金が払えない場合は任意整理や個人再生も選択肢

上で紹介した自己破産は「債務整理」という適法に借金などの問題を解決する方法の一つで、債務整理の中でも最も減額の幅が大きい方法です。

公共料金の一部も免責してもらえることがメリットですが、上でも述べたとおり、自己破産は一定以上の財産が回収されてしまう手段であり、デメリットは小さくないといえます。

ある程度の収入がある場合や、借金の返済がおもな負担になっている場合、任意整理・個人再生といった方法を選んだ方がデメリットを抑えられるケースもあります。

ただし、これらの方法では、基本的に滞納した公共料金の減額はできないと考えた方がよいでしょう。

状況によって選ぶべき方法は異なるので、迷った場合は弁護士法人・響の無料相談で一度アドバイスを聞いてみてはいかがでしょうか。

任意整理・個人再生の概要を解説します。

任意整理ではこれから払う利息をカットし無理のない返済プランを目指す

任意整理とは、裁判所などの公的機関を通さずに債権者と直接交渉することによって借金の減額を図る方法です。

任意整理では、一般的に以下のことを目指します。

- 将来利息のカット

:通常どおり返済を続けていった場合、本来払うはずの利息のカット - 経過利息のカット

:最後に借金を返済した日から、和解日など一定期間までに発生する利息のカット - カット後の借金の分割返済

:3〜5年で無理なく完済するプランを目指す

公共料金に将来利息・経過利息は通常発生しないため、任意整理では公共料金は減額できません。

また、消費者金融や、クレジットカード会社等からの借り入れについて整理を行う場合、完済から5年程度、信用情報機関に事故情報が掲載され(ブラックリストに載り)、その間ローンやクレジットカードは利用できないというデメリットもあります。

しかし、裁判所を通さない交渉であり、対象となる債権者(借入先)を選べるため、以下のようなメリットがあります。

- 住宅ローンや自動車ローンの債権者を対象から外すことで財産への影響を抑えられる

- 保証人がついた借金の債権者を対象から外すことで保証人への影響を抑えられる

任意整理について、詳しくは以下の記事で解説しています。

個人再生では家を残しながら借金の大幅減額を目指す

個人再生とは、返済不能の恐れがあることを裁判所に申し立てて、再生計画の認可決定を受けることで借金を減額してもらう手続きです。

個人再生では、一般的に以下のようなことが可能です。

- 借金額を1/5〜1/10程度に減らす(最低でも100万円の返済義務は残ります)

- 減額後の借金を3年(最長5年)で返済できるようになる

個人再生は自己破産と同じく裁判所を通した手続きですが、財産の回収はされないほか、住宅ローンを返済中でも「住宅ローン特則」を利用すれば持ち家を手元に残せる可能性があるという特徴があります。

しかし、個人再生では、開始前6ヶ月まで公共料金の滞納分は支払い義務が残るという点には注意が必要です。

また、自己破産と共通して、以下のようなデメリットがあります。

- 官報に個人再生をした事実と名前と住所が掲載される

- 5~7年程度、信用情報機関に事故情報が掲載される(ブラックリストに載る状態)ので、その間ローンやクレジットカードは利用できない

- 保証人がいる場合、請求がいってしまう

個人再生について、詳しくは以下の記事で解説しています。

借金問題と公共料金の滞納で悩んでいるなら弁護士に相談しよう

公共料金の滞納を含む借金問題の解決方法は、状況によって人それぞれです。

滞納している公共料金や借金の総額、収入、仕事の状況、家族関係などにより、適した方法は異なります。

弁護士などの法律の専門家に相談することで、自分に最も合った対処法をアドバイスしてもらえます。

また、借金も滞納している場合は、弁護士から「受任通知」を送ることで借金の借入先からの督促も止まるため、精神的な負荷も軽くなるでしょう。

相談・問い合わせ実績80万件以上の弁護士法人・響では、借金に関する相談を何度でも無料で受け付けています。

とるべき手段の判断に迷ったら、お気軽にご利用ください。

受任通知については、以下の記事で詳しく解説しています。

公共料金の滞納者が死亡した場合は支払いの義務も相続される

公共料金の滞納者が死亡した場合、料金の支払い義務も相続されるため、配偶者や子どもといった法定相続人に請求がくるようになります。

相続放棄をすることで支払い義務も放棄することが可能ですが、亡くなった人(被相続人)名義の家などを含むプラスの価値がある財産も相続できなくなるため注意が必要です。

また、相続放棄をするには原則、以下の条件を満たす必要があります。

- 相続財産を使用・処分していない

- 相続された借金をはじめとする債務を支払っていない

- 被相続人の死亡を知って3ヶ月以内に相続放棄の手続きをする(※)

※ 3ヶ月では被相続人の財産調査がしきれない場合などは、家庭裁判所に延長を申し立てることができる

相続放棄について不明点があれば、早めに法律の専門家に相談するとよいでしょう。

相続放棄について、詳しくは以下の記事で解説しています。

引っ越しをしても滞納した公共料金の支払い義務は残る

引っ越しをしても滞納した公共料金の支払い義務は残ります。

契約している会社に引っ越し先を伝えずに引っ越したり、引っ越し先で名義を変えて契約し直したりしても、調べられて督促状を送付されることがほとんどです。

たとえ別の電力会社・ガス会社などと契約しようとしても、過去の支払い状態を確認され、契約不可能となるケースが多いといわれています。

引っ越し前に、公共料金の滞納は解消してしまうのがよいでしょう。

- 公共料金を滞納しても、信用情報に影響は出ません(ブラックリストには載らない)。

電力会社やガス会社・水道局は、信用情報機関に加盟していないためです。

逆に、クレジットカードの滞納で公共料金が支払えていない場合、クレジットカード会社は信用情報機関に加盟しているので、信用情報に影響が出る可能性があります。 - 公共料金を滞納すると以下のようなことが起き、最終的に給与などが差し押さえられる可能性もあります。

・延滞利息が発生する

・督促状・停止予告書などが届く

・電気・ガス・水道の供給を止められる

・給与や財産を差し押さえられることも - 公共料金の滞納に気づいて、すぐに払える場合は振込票を使ってコンビニや金融機関で支払うようにしましょう。それ以外の場合では、以下のような対処法が考えられます。

・事故などの不可抗力で一時的に払えない場合・事情がある

:電気やガス会社・水道局に連絡する

・最後の支払いから2年もしくは5年以上経過している

:時効援用の手続きを行う

・一時的に困窮して払えない場合

:公的融資や給付金で足りないお金をまかなう

・経済的に自立した生活が困難な場合

:生活保護を検討する

・滞納分を支払えるめどが立たない場合

:自己破産で免責(支払い免除)してもらう - 借金の返済額が多く公共料金が払えなくなった場合、任意整理や個人再生といった自己破産以外の債務整理を行い、返済額の減額分を公共料金の支払いに回すという方法も考えられます。

- 状況によって適した問題解決法は異なるので、借金問題にともなう公共料金滞納で困ったら弁護士法人・響の無料相談をご利用ください。法律の専門家である弁護士の専門的な目線からアドバイスを聞くことができます。

-

事態が悪化する前に早めのご相談を!

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも