- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「エステローンの支払いが大変…」「エステローンの負担で将来が不安になる…」と悩んでいませんか?

高額のエステローンをむと、毎月の返済額が多かったり、支払が長期に及ぶこともあるので、負担を感じる方こともあるでしょう。

返済に不安を感じたら、対処方法を検討しましょう。

例えば契約後すぐに「話が違う」と感じたら、クーリングオフ制度の活用も考えられます。

既に返済が滞っている場合は、専門家に相談してみましょう。

弁護士法人・響では、返済できないローンに関するお悩みを24時間365日、無料で受け付ています。

プライバシーにも配慮し、安心してご相談いただけます。 一人で悩まず、まずはお気軽にご相談ください。 不安な気持ちを解消し、明るい未来へ向かうお手伝いをさせていただきます。

※弁護士への相談は営業時間内となります。

-

事態が悪化する前に早めのご相談を!

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

エステローンはなぜ高額になりやすい?仕組みを解説

エステローンの契約後、毎月の返済が厳しいと感じることがあるかもしれません。

エステローンは以下の理由により、返済総額が高額になる傾向があるため、毎月の返済負担も大きくなりやすいといえます。

- 銀行のカードローンなどと比べて金利が高い

- 分割回数が多くなりやすい

銀行のカードローンなどと比べて金利が高い

エステローンの金利は、年率15〜18%程度とされています。

これは、クレジットカードのリボ払いと同水準であり、銀行のカードローンなどと比べると高いといえます。

- エステローン:年率15〜18%程度

- クレジットーカードのリボ払い:年率15〜18%程度

- 銀行のカードローン:1.5〜15%程度

分割回数が多くなりやすい

エステの種類(コース)にもよりますが、複数回にわたって施術が行われるケースが多いため、その分利用料金も高くなる傾向にあります。

利用料金が高ければ、基本的にローンの分割回数も多くなります。分割回数が増えればその分手数料(いわゆる利息のこと)が加算されていくため、最終的な返済総額も高くなるのです。

分割回数別に手数料をシミュレーション

分割回数によって、手数料はどれくらい違うのでしょうか?

全身脱毛(価格200,000円・利率18%)を利用し、ローン返済をする場合を例に考えてみましょう。

以下は、分割回数が20回、24回、36回の場合の分割手数料の比較表です。

20回払いと、36回払いでは、手数料におよそ27,000円の違いがあることがわかります。

| 分割回数別の手数料 | |||

|---|---|---|---|

| 分割回数 | 20回 | 24回(2年) | 36回(3年) |

| 初回の支払い | 12,580円 | 11,940円 | 8,300円 |

| 月額(2回目~) | 11,600円 | 9,900円 | 7,200円 |

| 分割手数料 | 32,980円 | 39,640円 | 60,300円 |

| 総支払額 | 232,980円 | 239,640円 | 260,300円 |

エステローン返済が難しいときの解決策

エステローンの返済が難しい場合はどうすればよいのでしょうか?

エステローンは、契約後8日以内であればクーリングオフ、契約後8日を過ぎていた場合でも、キャンセル料を支払うことで途中解約ができます。

一方で、すでに滞納が発生していて、滞納分の返済が難しい場合は、債務整理という手段をとる必要があるでしょう。

以下で具体的に解説します。

- 契約後8日以内のとき:クーリングオフ

- 契約後8日を超えているとき:途中解約

- すでに滞納していて返済の見通しも立たないとき:債務整理

契約後8日以内であればクーリングオフ

エステの契約後8日以内であれば、クーリングオフをすることができます。

クーリングオフとは、契約の初期に、契約自体を最初からなかったことにできる制度をいいます。

契約日は基本的に、当事者の申し込みと承諾の意思が合致した日となるため、「契約書を受け取った日」と考えればよいでしょう。

実際に施術を受けていても、契約後8日以内で条件が満たされていればクーリングオフを適用できる可能性があります。

クーリングオフをするためには、契約者が業者に対し、書面で通知する必要があります。この場合、発信主義が適用されるため、相手方に8日以内に届かなくても8日以内に発信(通知)すれば問題ありません。

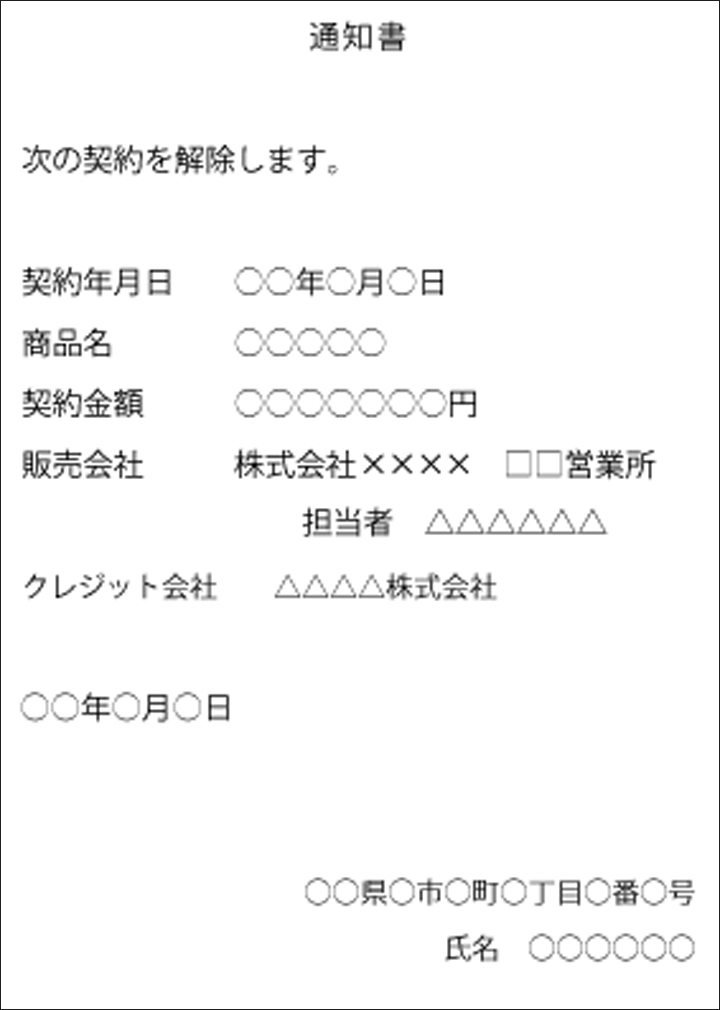

クーリングオフの書面内容

クーリングオフの書面は、所定の用紙があるわけではないので、ハガキで十分です。ハガキを送付する際は、念のため、コピーを取っておくとよいでしょう。

書面に記載すべき内容は以下のとおりです。

- 冒頭に「通知書」とするタイトル

- 契約年月日=契約書に記載された契約年月日

- 商品名=契約書に記載された商品名

- 契約金額=契約書に記載された金額

- 会社名=契約の相手方である会社名

- 「契約を解除します」という内容の記載

※すでにお金を支払っている場合はこの記載が必要 - 「商品の引き取りを求めます」という内容の記載

※化粧品などの商品を受け取っている場合にはこの記載が必要 - 書面を書いた年月日

- クーリングオフをする人の住所と名前

引用:国民生活センター

引用:国民生活センター

クーリングオフの方法について詳しくは、国民生活センターの公式サイトでも紹介されています。

契約後8日を超えた場合は途中解約

クーリングオフが可能な8日を過ぎた場合は、途中解約を検討しましょう。

エステの場合、途中解約ができる条件として以下が定められています。

- 利用期間が1ヶ月を超えている

- 総額が5万円を超えている

(参考:消費者庁特定商取引法ガイド)

途中解約をすると、キャンセル料が発生します。

キャンセル料は、「特定商取引法」という法律で決まっていて、サービスの提供(施術)の前と後で異なります。

- サービスの提供開始前=2万円

- サービスの提供開始後=「すでに受けたサービスの代金」+「2万円または契約残額の10%のうち、低い方の額」

すでにローンで支払いを始めている場合、支払い金がキャンセル料を上回っていれば、その分が返金されることになります。

途中解約の方法はエステサロンによって異なりますが、サロンに連絡後、店舗で手続きをするという流れが一般的です。

契約時に違法行為があれば全額返金も可能

「強引に勧誘されて契約してしまった」

「説明された契約内容と、実際のサービスの内容が違っている」

といった場合は、違法行為によって契約してしまったことになりますので、契約無効として全額の返金を受けられる可能性があります(消費者契約法)。

ただし、違法行為が理由の全額返金は、契約者個人がサロンに掛け合っても話を聞いてもらえないかもしれません。

法律が関わる手続きは、弁護士に相談して返金を求める方が賢明です。 また、サロン側がクーリングオフや途中解約に応じない場合も、弁護士に相談して進めたほうがよいでしょう。

すでに滞納していて返済の見通しも立たない場合は債務整理

エステローンの返済をすでに滞納していて、今後も返済の見通しが立たない場合は、債務整理という手段を検討する必要があります。

債務整理とは、裁判所への申立てまたは債権者との交渉によって、借金を減額・免除してもらう手続きをいいます。

債務整理にはおもに、以下の3つの方法があります。

債務整理について詳しくは、以下の記事で解説しています。

任意整理は将来利息や遅延損害金をカットできる

任意整理とは、債権者と交渉することで、将来利息や遅延損害金をカットし、毎月の返済額の減額や、返済スケジュールの調整を行う手続きです。債権者と和解契約を結んだ後は、3~5年での完済を目指します。

任意整理は、整理の対象にする借金を選べます。そのため、複数の借金がある場合は、エステローンだけ整理対象にするといった方法も可能です。

任意整理について詳しくは、以下の記事で解説しています。

個人再生は借金を5分の1~10分の1に減額できる

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中であっても家の処分を免れます。

エステローンのほかにも借金があり、任意整理をしただけでは、完済が難しい場合の手段といえるでしょう。

個人再生について詳しくは、以下の記事で解説しています。

自己破産は原則すべての借金の返済が免除される

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続きです。裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

借金を帳消しにできる一方で、家や車などの財産は強制的に回収されます。

なお、自己破産を行うためには、裁判所によって「支払い不能状態である」と認められる必要があります。

自己破産について詳しくは、以下の記事で解説しています。

エステローンの返済を滞納したときのリスク

エステローンの返済ができないとき、そのまま放置してはいけません。滞納期間が長引くほど、しだいにリスクが高まっていくからです。

以下は、エステローンの返済の滞納期間ごとに生じるリスクです。

| 滞納期間 | リスク |

|---|---|

| 返済期日翌日〜 | ・遅延損害金が発生する |

| 返済期日数日後〜 | ・ローン会社から電話や書面で督促される |

| 滞納2、3ヶ月〜 | ・信用情報機関に事故情報が登録される(ブラックリストに載る) |

| 滞納3ヶ月〜 | ・内容証明郵便で催告書が届き一括返済を求められる ・裁判所から訴状や支払督促が届き、差押えなどの法的措置に移行する |

たとえば、滞納期間が2ヶ月を超えて、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態)と、その後は、ローンやキャッシングの利用など、新規の借り入れができなくなります。

滞納による事故情報は、一度登録されると、借金の完済後およそ5年間が経過するまでは残り続けるため、注意が必要です。

借金を滞納した場合のリスクについて詳しくは、以下の記事で解説しています。

エステローンの返済の見通しが立たない場合は弁護士事務所に相談を

エステローンの返済の見通しが立たない場合は、前述したようなリスクが生じる前に、弁護士に相談するようにしましょう。

債務整理の案件を扱っている弁護士であれば、無料相談を受け付けていることがほとんどです。

弁護士に相談をすると、以下のようなメリットがあります。

- 契約内容に法律上の問題がないか確認してもらえる

- 返済能力を踏まえて債務整理すべきか判断してもらえる

- 相談していることが家族にバレないように配慮してもらえる

契約内容に法律上の問題がないか確認してもらえる

エステローンの契約内容に、紛らわしさや明らかな違法性があれば、場合によっては全額返金を要求することも可能です。

しかし、契約に法律的な問題があるかどうかは、専門家でないと判断が難しく、個人では交渉も難しいでしょう。

その点、法律の専門家である弁護士であれば、違法性などがないか判断し、業者との交渉を代理できる可能性があります。

返済能力を踏まえて債務整理すべきか判断してもらえる

債務整理の3つの手続きのうち、どの手続きを選ぶべきかを判断してもらうことができます。

どの手続きを選ぶべきかは、債務者(借金をしている人)の借金の総額や収入、資産の状況によって異なりますが、これを個人で判断することは簡単ではありません。

法律の専門家である弁護士であれば、現状を踏まえたうえで、適切な手続きを判断できます。

相談していることが家族にバレないように配慮してもらえる

弁護士は法律上守秘義務が定められていますので、相談内容を相談者の家族などに漏らすことはありません。

また基本的に、相談中は相談者が指定した連絡先(電話番号・メールアドレス)以外に、連絡することはありません。そのため、自宅の電話番号に電話をされて、家族にバレるといったケースは基本的にないといっていいでしょう。

- エステローンは、金利が高く、返済回数も多いため、返済総額が高額になる傾向があります。

- 毎月の返済が難しいときは、以下のような対処法を検討しましょう。

・契約後8日以内のとき:クーリングオフ

・契約後8日を超えているとき:途中解約

・すでに滞納していて返済の見通しも立たないとき:債務整理 - エステローンの返済を放置してしまうと、滞納期間が長引くに従って、しだいにリスクが高まっていくので注意が必要です。

- エステローンの返済の見通しが立たない場合は、法律の専門家である弁護士に相談しましょう。債務整理の案件を扱っている弁護士事務所であれば、無料相談を受け付けていることがほとんどです。

-

事態が悪化する前に早めのご相談を!

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも