借金の滞納が続き、財産を差し押さえられるのではと強い不安を抱えていませんか。

「年金まで取られてしまうのか」と心配な方もいるかもしれません。

原則として、公的年金は差し押さえの対象外です。

しかし、年金を担保に借入れをしていたり、税金などを滞納している場合は、例外的に差し押さえの対象となる場合があります。

もしそのような状況であれば、まずは免除制度や猶予制度の利用を検討したり、裁判所に申し立てを行いましょう。

抱えている借金の返済自体が困難な状況であれば、債務整理という選択肢もあります。

この記事では、借金の滞納によって年金が差押えになるケースや、その対処法について紹介します。

ご自身の借金状況で年金がどうなるのか、不安な方は弁護士法人・響へご相談ください。

24時間365日、無料でご相談を受け付けております。

-

債務整理すべきか

無料相談する- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

公的年金は差押禁止財産のため差押えは違法になる

借金の返済ができずに滞納を続けていると、裁判所から財産差押えの強制執行をされる場合があります。

しかし、厚生年金・国民年金などの公的年金は「差押禁止財産(差押禁止債権)」なので、原則として差押えをされることはありません。

公的年金は、憲法第25条「健康で文化的な最低限度の生活を営む権利」により保障されているものであり、差押禁止財産として国民年金法などの各法律にも明記されています。

一般的に公的年金は次の2つがありますが、差押禁止財産として法律で差押えることが禁止されています。

- 国民年金

- 厚生年金

差押えの目的はあくまで滞納した債権の回収であり、滞納した債務者を罰することではありません。

そのため、債務者が生活できなくなるような差押えは法律で禁止されているのです。

以下で説明します。

差押禁止財産について詳しくは以下の記事もご参照ください。

厚生年金は厚生年金保険法で差押えを禁止されている

厚生年金の受給権(受け取る権利)は、法律(厚生年金保険法)によって差押えが禁止されています。

(受給権の保護及び公課の禁止)

第41条 保険給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。ただし、老齢厚生年金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押える場合は、この限りでない。

※引用:e-GOV「厚生年金保険法」

国民年金は国民年金保険法で差押えを禁止されている

国民年金の受給権も、法律(国民年金法)によって差押えは禁止されています。

(受給権の保護)

第24条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。ただし、老齢基礎年金又は付加年金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押える場合は、この限りでない。

※引用:e-GOV「国民年金法」

私的年金や個人年金は差押えの対象になる場合がある

公的年金に対して、個人で任意に加入する年金を私的年金(個人年金)といい、そのような私的年金の一部は差押えられる可能性があります。

私的年金の払込保険料の解約返戻金は個人の所有財産と見なされるので、差押えの対象となってしまうのです。

私的年金は、生活を維持するために支給を受けている場合は、給与と同じように支給額の4分の3は差押え禁止となります。

一方で任意で加入する私的年金でも、次のものは公的年金と同様に扱われるので差押えの対象にはなりません。

- 確定給付企業年金

- 確定拠出年金

- 厚生年金基金

- 国民年金基金

(受給権の譲渡等の禁止等)

第34条 受給権は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金、脱退一時金及び遺族給付金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

※引用:e-GOV「確定給付企業年金法」

(受給権の譲渡等の禁止等)

第32条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

※引用:e-GOV「確定拠出年金法」

公的年金も差押さえになるケースがある?対象は?

前述したとおり公的年金は原則として差押えになりませんが、次のようなケースでは例外的に年金が差押えになる場合もあります。

- 年金が銀行口座に入金される

- 年金を担保に借入れをしている

- 税金や保険料などの公租公課を滞納している

以下で詳しく解説します。

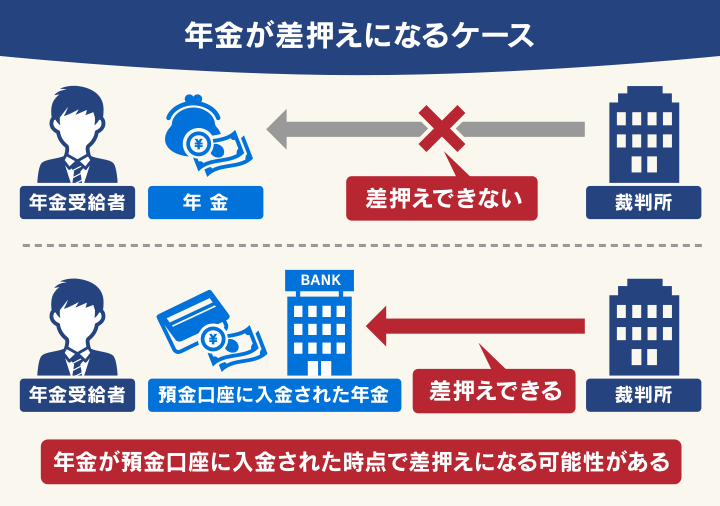

年金が銀行口座に入金されるケース

年金が金融機関の預金口座に入金されると、その時点で差押えになってしまう可能性があります。

公的年金は差押禁止財産ですが、預金口座に入金された時点で預貯金扱いとなるため、差押え対象になってしまうのです。

年金の差押えを回避するには、裁判所に差押範囲変更の申立てをすることで回避できる場合があります。

下記「裁判所に差押範囲の変更申立てをする」で詳しく解説しています。

年金を担保に借入れをしているケース

公的年金を担保に借入れをして返済を滞納していた場合は、年金が差押えになる場合があります。

年金を担保にした貸付制度は、次の3つがあります。

なお年金担保貸付制度、労災年金担保貸付制度、恩給・共済年金担保融資*1は、令和4年3月末で新規申込受付を終了しています。

*1:一部例外もあります。

参考:福祉医療機構「年金担保貸付については、令和4年3月末で申込受付を終了しました」

日本政策金融公庫「恩給・共済年金担保融資」

また現在は、年金(受給権)を担保にして借入れをすることは禁止されています。

年金を担保にした融資は違法ですので、ご注意ください。

税金や保険料などの公租公課を滞納しているケース

税金や保険料などの公租公課(租税公課)を滞納していると、公的年金を差押えられることがあります。

用語集

用語集国や地方公共団体から徴収される公的負担の総称です。租税公課(そぜいこうか)とも呼ばれます。「公租」は国税や地方税を指し、「公課」は健康保険料などの保険料や公租以外の税金を指します。

公租公課とは、具体的に次のようなものです。

- 地方税(道府県民税、都民税、区市町村民税)

- 所得税

- 社会保険料

- 固定資産税・不動産取得税

- 法人税・事業税

- 自動車重量税

- 消費税

など

公租公課の滞納による差押えの強制執行は、行政機関が主体となるため一度決定されると覆すことが難しくなります。

不安な場合は、都道府県や市区町村の税務担当課に問合せてみましょう。

年金の差押えを回避する2つの方法

どうしても社会保険料や税金などが払えない場合は、猶予制度を利用することで年金の差押えを一定期間回避できる場合があります。

早めに各相談窓口に相談したほうがよいでしょう。

ここでは、各種社会保険料や税金の猶予を相談できる窓口を紹介しています。

社会保険料が払えない場合は免除制度や猶予制度を利用する

健康保険や年金保険などの社会保険料が払えない場合は、相談窓口で相談してみましょう。

正当な理由がある場合は、申請することで納付の免除や猶予、分納制度が利用できる場合があります。

猶予制度を認められた場合には、猶予期間中の延滞金の免除や、財産の差押えの猶予又は解除といった効果を得られます。

社会保険には健康保険・介護保険・年金保険と労災保険・雇用保険がありますが、それぞれは相談先が異なるため注意が必要です。

| 社会保険の種類 | 相談先 | 相談窓口 |

|---|---|---|

| 国民健康保険 | 市区町村役所 | 保険年金課 など |

| 介護保険 | 市区町村役所 | 介護保険課 など |

| 厚生年金保険 | 日本年金機構 | ・全国の相談・手続き窓口 https://www.nenkin.go.jp/section/soudan/index.html ・「ねんきんダイヤル」 0570-05-1165/03-6700-1165 受付時間:平日8時30分~17時15分 月曜19時まで・第2土曜9時30分~16時 ※土(第2土曜日を除く)日・祝日・年末年始を除く |

| 労災保険 | 各都道府県労働局 | 労働保険徴収課 など |

| 雇用保険 |

参考:厚生労働省「労働保険料等を一時に納付できない方のための猶予制度について」

※実際の相談窓口については居住区の役所や労働局へお問い合わせください。

税金が払えない場合は猶予制度を利用する

どうしても税金が払えない場合は、相談窓口で相談してみましょう。

正当な理由がある場合は、申請することで「納税の猶予」「換価の猶予」という猶予制度が利用できる場合があります。

- 納税の猶予

災害や病気、事業で大きな損害を受けた場合などで税金を払えない場合に、税金徴収を最大1年間猶予してもらえる制度です。(国税通則法第46条)

(納税の猶予の要件等)

第46条 税務署長(第四十三条第一項ただし書、第三項若しくは第四項(国税の徴収の所轄庁)又は第四十四条第一項(更生手続等が開始した場合の徴収の所轄庁の特例)の規定により税関長又は国税局長が国税の徴収を行う場合には、その税関長又は国税局長。以下この章において「税務署長等」という。)は、震災、風水害、落雷、火災その他これらに類する災害により納税者がその財産につき相当な損失を受けた場合において、その者がその損失を受けた日以後一年以内に納付すべき国税で次に掲げるものがあるときは、政令で定めるところにより、その災害のやんだ日から二月以内にされたその者の申請に基づき、その納期限(納税の告知がされていない源泉徴収等による国税については、その法定納期限)から一年以内の期間(第三号に掲げる国税については、政令で定める期間)を限り、その国税の全部又は一部の納税を猶予することができる。

(中略)

2 税務署長等は、次の各号のいずれかに該当する事実がある場合(前項の規定の適用を受ける場合を除く。)において、その該当する事実に基づき、納税者がその国税を一時に納付することができないと認められるときは、その納付することができないと認められる金額を限度として、納税者の申請に基づき、一年以内の期間を限り、その納税を猶予することができる。同項の規定による納税の猶予をした場合において、同項の災害を受けたことにより、その猶予期間内に猶予をした金額を納付することができないと認めるときも、同様とする。

一 納税者がその財産につき、震災、風水害、落雷、火災その他の災害を受け、又は盗難にかかつたこと。

二 納税者又はその者と生計を一にする親族が病気にかかり、又は負傷したこと。

三 納税者がその事業を廃止し、又は休止したこと。

四 納税者がその事業につき著しい損失を受けたこと。

五 前各号のいずれかに該当する事実に類する事実があつたこと。

※引用:e-GOV「国税通則法」

- 換価の猶予

税金を滞納すると最終的に財産の差押えとなり財産を換金(換価)されてしまいますが、この差押え・換価を1年間猶予してもらえる制度です。(国税徴収法第151条)

また滞納処分の停止(延滞金の免除)や、分割納付を認められる場合もあります。(国税徴収法第152条・153条)

(換価の猶予の要件等)

第151条 税務署長は、滞納者が次の各号のいずれかに該当すると認められる場合において、その者が納税について誠実な意思を有すると認められるときは、その納付すべき国税(国税通則法第四十六条第一項から第三項まで(納税の猶予の要件等)又は次条第一項の規定の適用を受けているものを除く。)につき滞納処分による財産の換価を猶予することができる。ただし、その猶予の期間は、一年を超えることができない。

(換価の猶予に係る分割納付、通知等)

第152条 税務署長は、第百五十一条第一項(換価の猶予の要件等)若しくは前条第一項の規定による換価の猶予又は第三項において読み替えて準用する国税通則法第四十六条第七項(納税の猶予の要件等)若しくは第四項において準用する同条第七項の規定による換価の猶予の期間の延長をする場合には、その猶予に係る金額(その納付を困難とする金額として政令で定める額を限度とする。)をその猶予をする期間内の各月(税務署長がやむを得ない事情があると認めるときは、その期間内の税務署長が指定する月。以下この項において同じ。)に分割して納付させるものとする。この場合においては、滞納者の財産の状況その他の事情からみて、その猶予をする期間内の各月に納付させる金額が、それぞれの月において合理的かつ妥当なものとなるようにしなければならない。

(滞納処分の停止の要件等)

第153条 税務署長は、滞納者につき次の各号のいずれかに該当する事実があると認めるときは、滞納処分の執行を停止することができる。

※引用:e-GOV「国税徴収法」

税金は国税(所得税、法人税、相続税、贈与税、自動車重量税など)と地方税(住民税、事業税、固定資産税、自動車税など)があり、それぞれ相談窓口が異なります。

※参考:財務省「国税・地方税の税目・内訳」

| 税金の種類 | 相談先 | 相談窓口 |

|---|---|---|

| 国税 (所得税、法人税、相続税、贈与税、消費税、自動車重量税 など) |

国税局 | 国税局電話相談センター 〈利用方法〉 所轄の税務署に電話をかける 税務署の所在地などを知りたい方 ・音声案内に従い、「1」を選択する ・音声案内に従い、相談する内容の番号を選択する 「1」所得税 「2」源泉徴収、年末調整、支払調書 「3」譲渡所得、相続税、贈与税、財産評価 「4」法人税 「5」消費税、印紙税 「6」その他 |

| 地方税 (住民税、事業税、不動産取得税、固定資産税、特別土地保有税など) |

市区町村役所* | 税務課・収税課など 〈窓口の例〉 ・東京都新宿区の場合 新宿区 納税相談 電話:03-5273-4534 受付時間:平日8時30分~17時 年末年始を除く |

*地方税の対応は各自治体で異なる場合があります。

※実際の相談窓口については居住区の役所や労働局へお問い合わせください。

年金を差押えられた場合の対処法

年金を差押えられた場合は、次のような対処法が考えられます。

- 裁判所に差押範囲変更の申立をする

- 借金の返済が困難なら弁護士に相談して債務整理をする

以下で詳しく解説します。

裁判所に差押範囲変更の申立てをする

年金の振込口座が差押えされてしまい生活が成り立たない場合は、裁判所に差押範囲変更(減縮)の申立てをして、差押えを一部取り消してもらうことも可能です。

(差押禁止債権の範囲の変更)

第153条 執行裁判所は、申立てにより、債務者及び債権者の生活の状況その他の事情を考慮して、差押命令の全部若しくは一部を取り消し、又は前条の規定により差し押さえてはならない債権の部分について差押命令を発することができる。

※引用:e-GOV「民事執行法」

差押範囲変更申立てには、申立人の収入と生活に必要な費用、生活状況がわかる次のような書類の提出が必要です。

〈提出書類の例(東京地方裁判所の場合)〉

- 申立書

- 陳述書

- 家計表(申立て前2ヶ月分)

- 源泉徴収票・課税証明書・確定申告書

- 公的扶助の受給証明書

- 給与明細書(申立て前2ヶ月分)

- 預貯金口座の通帳のコピー(過去1年分)

- その他収入・支出がわかる資料など

- 世帯全員及び同居者全員が記載された住民票

なおすでに債権差押命令を受領している場合は、受領4週間経過後から差押債権の取り立てが始まります。

差押範囲変更を有効にするためには、受領後4週間が経過する前に申立てを行い、裁判所から支払いの一時禁止を命じる決定を得る必要があります。

借金の返済が困難なら弁護士に相談して債務整理をする

どうしても借金の返済が難しい場合は、債務整理という方法で解決できる場合があります。

債務整理は、借金を根本的に解決できる可能性のある正当な方法です。

債務整理にはおもに次の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

債務整理を行うためには、弁護士や司法書士へ依頼することが一般的です。

しかし税金や年金の滞納以外に借金がない場合は、弁護士が解決することは困難といえます。税金や年金の納付は国民の義務であり、債務整理によって減額・免除はできないからです。

債務整理や弁護士に依頼するメリットを、以下で詳しく説明します。

債務整理について詳しくは以下の記事もご参照ください。

任意整理ならおもに将来利息をカットできる

借入先と直接交渉し、おもに将来利息を減らしてもらい3~5年程度で返済する方法です。

債権者と和解を成立させることで、借金を無理なく返済できるようにする債務整理の方法です。

任意整理について詳しくは以下の記事もご参照ください。

個人再生なら借金を10分の1~5分の1程度に減らせる

借金総額を1/5~1/10程度に減額してもらい、原則3年間(最長5年)で返済する方法です。

※減額の下限は100万円。

裁判所に申立てをし再生計画の認可決定を受けることで、借金を減額してもらう解決方法です。

住宅ローン特則(住宅資金特別条項)を利用できれば、家を手放すことなく住宅ローンの返済を続けることも可能です。

個人再生について詳しくは以下の記事もご参照ください。

自己破産なら借金をほぼ免除できる

裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

生活保護を受給していたり、無職で収入がない場合でも、自己破産の申立ては可能です。

その代わり、家や車などの高額の財産は裁判所に回収されてしまいます。

自己破産について詳しくは以下の記事もご参照ください。

借金の滞納で差押えが心配ならまずは弁護士へ相談しよう

借金癖などが原因でどうしても借金が返済できない場合は、弁護士に債務整理を相談・依頼することで解決できる可能性が高まります。

弁護士に相談することで、おもに次の2つのメリットがあります。

- 受任通知の送付で督促や取り立てを止めてもらえる

- 最後の返済から5年経過していれば時効になる場合もある

また弁護士法人・響に相談するメリットも以下で紹介しています。

受任通知の送付で督促や取り立てを止めてもらえる

弁護士は依頼人から債務整理を依頼されると、債権者(お金を貸した側)に「受任通知」を送付します。

受任通知とは、弁護士が債務者の代理人となり債務整理を行うことを債権者に伝える文書です。

債権者が弁護士からの受任通知を受け取った時点で、原則として督促や取り立てがストップします。

弁護士に債務整理を依頼することで、一時的に取り立てや返済のストレスから解放されるのです。

受任通知について詳しくは以下の記事もご参照ください。

最後の返済から5年経過していれば時効になる場合もある

借金には時効(消滅時効)があり、以下のような条件(2020年3月31日以前に借り入れた場合)がそろえば借金の返済義務がなくなる場合もあります。

- 返済期日または最後の返済から5年もしくは10年が経過していること

- 時効援用という法的手続きをとっていること

実際に時効が成立しているかの判断は難しいものですが、弁護士に相談することで、時効の判断や時効援用の手続きをお任せすることが可能です。

| 時効期間 | 債権の種類例 |

|---|---|

| 10年(原則) | ・個人間の借金 ・信用金庫・信用協同組合・労働金庫・農業協同組合・住宅金融支援機構からの借入れ ・奨学金 など |

| 5年(短期消滅時効、商事債権) | ・消費者金融、クレジットカード会社、銀行からの借入れ ・家賃、土地代 ・扶養料、養育費 ・年金、NHK受信料 など |

ただしこの時効期間が適用されるのは、2020年4月1日以降に借り入れた借金についてとなります。

2020年3月31日以前に借り入れた借金については、債権の種類によって時効期間(時効が成立するまでの期間)は異なります。

消滅時効の期間について詳しくは以下の記事もご参照ください。

時効の援用について詳しくは以下の記事もご参照ください。

弁護士法人・響へ相談するメリット

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を主体的に行っていただく必要がありますが、そのサポートをいたします。

またご相談の結果、債務整理を強要することはありませんので、お気軽にご相談ください。

- 相談実績は80万件*1以上・債務整理の解決事例も多数

- 24時間365日受付*2、全国対応可能

- 相談は何度でも無料

- 弁護士費用は後払い・分割払いも可能

*2 法律相談は営業時間内で対応

- 公的年金は差押禁止財産のため原則として差押えにならない

・厚生年金は厚生年金保険法で差押えを禁止されている

・国民年金は国民年金法で差押えを禁止されている

・私的年金や個人年金は差押えの対象になる場合がある - 公的年金が差押さえになるケース

・年金が銀行口座に入金される

・年金を担保に借入れをしている

・税金や保険料などの公租公課を滞納している - 年金を差押えられた場合の対処法

・裁判所に差押範囲変更の申立てをする

・借金の返済が困難なら弁護士に相談して債務整理をする - 弁護士法人・響は借金問題や債務整理に関する相談を無料で受け付け

-

債務整理すべきか

無料相談する- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも