- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

アコムでの借り入れ経験がある方へ。

テレビCMなどで「過払い金」という言葉を耳にして、「もしかして自分にも過払い金があるかも?」と思われた方も多いのではないでしょうか。

アコムでの借り入れで過払い金請求ができるかどうかは、複数の条件を満たしているかが重要になります。

また、過払い金の請求には複雑な引き直し計算が必要です。

アコムとの交渉も必要になるため、請求したい場合は弁護士に相談することもご検討ください。

弁護士法人・響でも、アコムに対して過払い金を回収した実績がございます。

この記事でも実例を紹介しておりますので、参考にしていただければと思います。

相談は24時間365日受け付けており、何度でも無料です。

まずはお気軽にご相談ください。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

アコムに過払い金返還請求するとどれくらい戻る?事例と計算方法

■弁護士法人・響のアコムへの過払い金請求実績

- 総回収額:約6億5,000万円

- 返還率:約85%

- 交渉期間:請求から和解まで約1ヶ月半

※2023年現在、話し合いでの任意交渉のみ(訴訟除く)

※返還率や交渉期間は、過去の実績から算出したおおよその平均値であり、依頼者様の状況によって変動する可能性があります。

アコムは老舗の消費者金融なので、長い期間借り入れを続けている人も多く、それだけに過払い金額が大きくなる傾向があります。

担当者の対応も良好で、交渉がスムーズに進むケースが多いです。

ただし、それでも実際に返還がなされるのは約4ヶ月後です。

これから、実際にアコムに過払い金を請求した事例や計算方法について詳しく解説していきます。

実際にいくら戻った?弁護士法人・響の事例

| 借入総額 | 700万円 |

|---|---|

| 返還額 | 293万円 |

| 回収率 | 約85% |

| 借入総額 | 150万円 |

|---|---|

| 返還額 | 210万円 |

| 回収率 | 約75% |

過払い金はいくらになる?過去の金利と計算方法

アコムがいわゆるグレーゾーン金利を廃止したのは、2007年6月18日です。

用語集

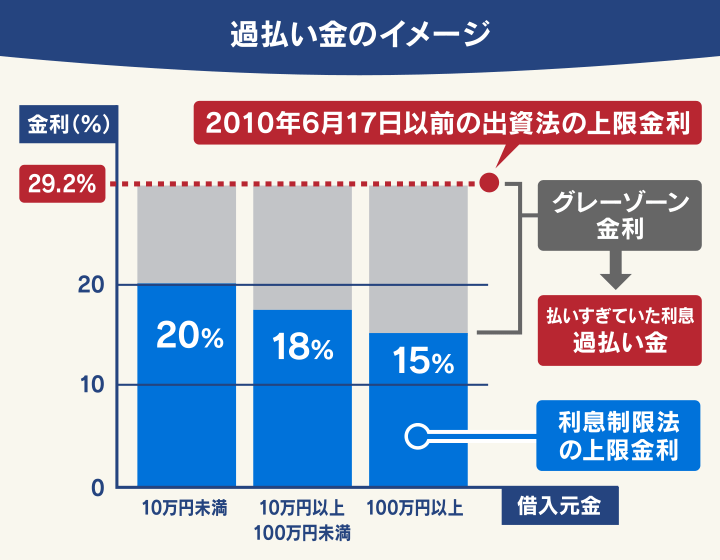

用語集「利息制限法」という法律によって定められた、お金を貸すときに守るべき金利の上限(年15.0%~20.0%)と、改正されるまでの出資法の上限金利(年29.2%)の間の、民事上は無効ではあるけれど、刑事罰は科せられないという金利です。

それ以前は、年27.375%〜47.45%という高金利での貸付を行っていました。

その実際に返済した利息と利息制限法の上限金利(年15.0%〜20.0%)による利息との差額が過払い金となります。

グレーゾーン金利については以下の記事で詳しく解説しています。

アコムの金利は年27.375%〜47.45%だった

■ アコムの金利変遷とグレーゾーン金利

アコムの金利は1984年当時は年47.45%という時期もありました。

出資法の上限金利が引き下げられるごとに少しずつ金利が低くなってきましたが、1997年時点でも年27.375%です。

これらは、出資法の当時の上限金利年よりは下回っていたものの、利息制限法の上限金利(年15.0%〜20.0%)を大きく超えていました。

当時は金利の上限を定めた法律が「利息制限法」と「出資法」の2つあり

- 弁済が任意であること

- 契約・受領書面が交付されている

などの一定の条件を満たすことで出資法での貸付を行ってきたのです。

しかし、2006年最高裁判決を機に、2007年6月18日からアコムは利息制限法の上限利率の範囲内である年18.0%に見直しました。

| 借入額 | 上限利率 |

|---|---|

| 〜10万円 | 20% |

| 〜100万円 | 18% |

| 100万円超 | 15% |

過払い金の計算方法とシミュレーション

具体的なケースを想定してシミュレーションをしてみます。

下記のケースについて、知るぽると(金融広報中央委員会)のサイトを利用して計算してみました。

総借入額:300万円

借入期間:5年(60ヶ月)

金利:年27.375%(1997年時点の金利)

利息:2,536,740円

※元利均等返済とする

- 利息制限法の上限金利(年15.0%)

- 過払い金額

→利息:1,282,140円

2,536,740円-1,282,140円=1,254,600円

上記の場合、過払い金返還請求をすると、最大で1,254,600円が戻ってくる可能性があります。

過払い金の計算時に使える、以下のようなツールもありますので参考にしてください。

- 「外山式」利息計算ソフト

- 「名古屋式」利息計算ソフト

アドリテム司法書士法人の外山敦之氏が配布している無料過払い金計算ソフト

消費者問題に関連する被害の予防・被害回復などを目的に設立された「名古屋消費者信用問題研究会」が提供している無料過払い金計算ソフト

ここでの計算はあくまで目安です。

実際の過払い金は「毎月の返済額を変更していた」「返済途中で金利が変わった」「繰上げ返済した」などで増減するので、引き直し計算が必要となってきます。

引き直し計算は複雑であり、間違ってしまうと請求できないため、弁護士や司法書士に依頼することをおすすめします。

弁護士法人・響では無料で過払い金の計算に応じています。

ぜひ気軽にお問い合わせください。

過払い金請求については以下の記事で詳しく解説しています。

アコムで過払い金返還請求ができる条件5つ

アコムからの借り入れで過払い金が発生しているのは、以下の5つのケースをすべて満たしている場合です。

- 2007年6月17日以前に借り入れ&返済している

- 最終取引日(完済した日)から10年経過していない

- 「アコムマスターカード」でのショッピング利用分ではない

- DCキャッシュワンからの借り入れではない

- 過去にアコムで将来利息のカットや減額(任意整理)をしていない

以下で詳しく解説していきます。

1.2007年6月17日以前に借り入れ&返済している

アコムが2006年の最高裁判決を受けて金利を変更したのが2007年6月18日。

そのため過払い金が発生するのは、2007年6月17日以前に契約した「グレーゾーン金利」での借り入れに限られます。

グレーゾーン金利が撤廃されたのは貸金業法・出資法改正が施行された2010年なので、アコムはそれよりも少し早めに対応していることになります。

| 消費者金融 | 改定時期 |

|---|---|

| アコム | 〜2007年6月 |

| アイフル | 〜2007年8月 |

| プロミス (SMBCコンシューマーファイナンス) |

〜2007年12月 |

| レイク (新生フィナンシャル) |

〜2007年12月 |

したがって、たとえば「アコムから2000年4月に借入開始し、2010年3月まで返済を続けた」ようなケースでは、2000年4月から2007年6月に返済した利息分が過払い金に該当します。

2.最終取引日(完済した日)から10年経過していない

過払い金には時効があり請求するには、最終取引日、つまり借り入れを完済した日から10年を経過していないことが条件です。

たとえば、2010年10月に契約した借り入れを、2012年6月に完済していた場合、すでに完済から10年以上が経っているため返還請求はできません。

ただし、10年以上前に完済していても、再びアコムから借り入れををした場合には、過払い金返還請求できる可能性があります。

キャッシングやカードローンなどによる借金では、借り入れと返済が繰り返されることが多く、完済前の取引と完済後の再度の取引が「連続している」と判断できる場合があるためです。

つまり、過払い金返還請求権の消滅時効は、まだ完成されていないことになるのです。

法律で時効の期間が定められてはいますが、時効が消滅しているかどうかは判別しづらいケースがあるため、基本的には法律の専門家である弁護士に相談したほうがよいでしょう。

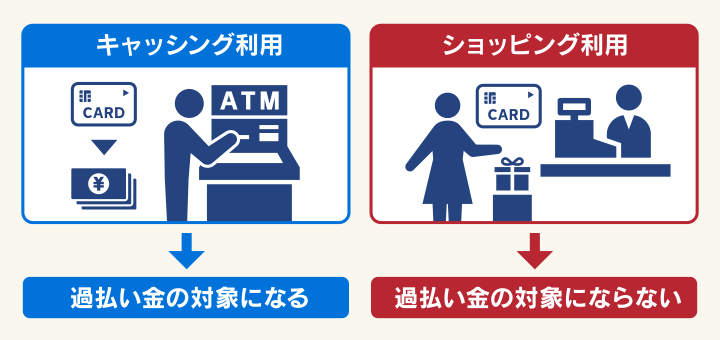

3.「アコムマスターカード」でのショッピング利用分ではない

クレジットカードのリボ払いも過払い金の対象となります。

しかしリボ払いには、ショッピングリボとキャッシングリボの2種類があります。

- キャッシングリボ

- ショッピングリボ

キャッシング(お金を借りること)で借りた元金と金利の合計を毎月一定の金額で返済していく支払い方法

ショッピングで発生した支払いを、利用金額や件数にかかわらず、毎月一定の金額で返済していく支払い方法

このうち、キャッシングリボは過払い金の対象になりますが、ショッピングリボは対象になりません。

アコムではACマスターカードというクレジットカードを発行しています。

カードローンの機能の付いたクレジットカードで、現金をATMなどで引き出すキャッシングは借金として扱われるため、過払い金が発生する可能性があります。

しかし、ショッピング枠での利用分は過払い金の対象になりません。

そもそもショッピングリボ枠の手数料は、年15.0%程度に設定されていたので、グレーゾーン金利に該当しません。

4.DCキャッシュワンからの借り入れではない

DCキャッシュワンとは、

- 東京三菱銀行(現・三菱UFJ銀行)

- アコム

- 三菱信託銀行(現・三菱UFJ信託銀行)

- DCカード

- ジャックス

が出資し設立した、銀行系消費者金融です。

2001年に株式会社東京三菱キャッシュワンとして設立された後、2005年にアコムの子会社となり、株式会社DCキャッシュワンへと社名変更されました。

2009年にはアコムに吸収合併され解散となりましたが、別ブランドとして運営はされ、現在は、アコムがキャッシュワン事業をじぶん銀行(現・auじぶん銀行)に分割譲渡し、じぶん銀行が運営を行なっています。

銀行系のカードローンは、多くが法定金利の年18.0%以内で金利が設定されています。

DCキャッシュワンも例外ではなく、設立当初から利息制限法の定める法定金利内での貸付を行っていました。

そのため、DCキャッシュワンは過払い金の対象とはなりません。

5.過去にアコムで将来利息のカットや減額(任意整理)をしていない

アコムに対して過去に任意整理したことがある場合は、過払い金返還請求をしても応じてもらえないので注意しましょう。

用語集お金を借りた先(債権者)と今後の返済計画について直接交渉し、和解を成立させることで借金を無理なく返済できるようにする債務整理の手続きです。

多くの場合、これから払う利息(将来利息)を減額またはカットした上で、原則3〜5年程度での分割返済が可能となります。

任意整理の依頼を受けた司法書士や弁護士は、まず業者から取引履歴を取り寄せて引き直し計算を行います。

引き直し計算後、借金が残る場合は、今まで取られていた利息が免除され、総額○○円を月々○○円で支払う、といった内容の書面を交わし、新たに返済計画を組み直す形が一般的です。

過払い金が発生していた場合は、任意整理手続きの最中に清算されます。

仮に、自分で任意整理の交渉をして、過払い金が清算されなかったとします。

任意整理では交渉成立時に「債務者(借りた側)も貸金業者も、和解書などに記載されていること以外の権利は主張できない」旨の取り決めがなされます。

任意整理の後に権利を主張することはできず、過払い金返還請求ができないのです。

任意整理については以下の記事で詳しく解説しています。

アコムに過払い金返還請求するときのデメリット

アコムで過払い金返還請求をするときのデメリットや、自分で請求することによる失敗リスクもあります。

おもなデメリットやリスクは以下の3つです。

- ブラックリストに載る可能性がある(返済中に請求したときのみ)

- アコムから新たに借り入れできなくなる

- 自分で交渉すると、不利な条件を提示されるケースもある

過払い金返還請求におけるデメリットについてこれから詳しく解説していきます。

ブラックリストに載る可能性がある(返済中に請求したときのみ)

過払い金を請求すると、状況によっては約5〜7年間、信用情報機関に事故情報が登録される場合があります。

いわゆる「ブラックリストに載る」状態といわれるものです。

- クレジットカードの使用・新規契約が原則できなくなる

- 住宅ローンや車のローン・キャッシングなど新たな借り入れはできない

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

借金の返済中に過払い金を請求することは、債務整理(任意整理)をすることと同じと扱われるためです。

任意整理では、弁護士が債権者と交渉し、将来利息をカットするなどによって、3~5年で完済できるよう借金を減額・整理します。

その過程で過払い金が発生している事実があれば、手続きの過程で過払い金請求も行います。つまり、過払い金請求は、任意整理で借金を減額する手段のひとつでもあるのです。

一方、

- すでに完済している

- 過払い金で借金が完済できる

場合は、事故情報が登録されることはありません。

※ただし、一時的に事故情報が登録され、後日削除されるケースもあります。

アコムから新たに借り入れできなくなる

一般的に、過払い金返還請求をした会社からは、新たに借り入れできなくなります。

また過払い金を請求した会社がクレジットカード会社だった場合は、クレジットカードは解約となり、使用できなくなります。

理由は、過払い金を請求した会社の顧客情報に、事故情報として過払い金返還請求の事実が登録されるためです。

これは、いわゆる「社内ブラック」といわれるもので、信用情報機関の情報とは関係ありません。

社内ブラックの情報は系列会社で共有される場合があり、掲載期限の規定もないため、場合によっては、措置は半永久的に続くケースもあります。

アコムはクレジットカードも発行しているほか、全国の銀行カードローンの保証会社になっています。

| ACマスターカード |

| 三菱UFJ銀行カードローン | auじぶん銀行カードローン | セブン銀行カードローン |

| ソニー銀行カードローン | 北海道銀行カードローン | 青森銀行カードローン |

| 岩手銀行カードローン | 山形銀行カードローン | 群馬銀行カードローン |

| 足利銀行カードローン | 常陽銀行カードローン | 武蔵野銀行カードローン |

| スルガ銀行カードローン | 山梨中央銀行カードローン | 北陸銀行カードローン |

| 八十二銀行カードローン | 十六銀行カードローン | 中京銀行カードローン |

| 三十三銀行カードローン | 南都銀行カードローン | 広島銀行カードローン |

| 鳥取銀行カードローン | 四国銀行カードローン | 伊予銀行カードローン |

| 西日本シティ銀行カードローン | 長崎銀行カードローン | 宮崎銀行カードローン |

| 大分銀行ハッピーカードローン | 琉球銀行カードローン |

したがって、もし、過払い金返還請求をした後もカードローンやクレジットカードを利用する場合は、異なる系列の会社を選ぶようにしましょう。

自分で交渉すると、不利な条件を提示されるケースもある

アコムに限った話ではありませんが、自分で貸金業者に交渉し過払い金返還請求をすると、不利な条件で和解案を持ちかけられる場合があります。

たとえば、以下のような条件を提示される可能性があります。

- 請求した本来の過払い金より、はるかに少ない返還額を提示される

- 現在の借金残高より過払い金のほうが多い状態なのに、借金のみを帳消しにされる

- 返済中の借金の利息を免除する代わりに、過払い金返還請求には対応しない

しかし、一般の方には、一見すると不利な和解案を提示されていると気付けなかったり、上手に交渉や反論できなかったりするケースが少なくないでしょう。

仮に、一度和解書にサインをしてしまうと、後になって、妥当な条件での和解をすることが困難になる可能性もあるので、サインをする前には、慎重に和解案の中身を確認するようにしましょう。

状況によっては、過払い金返還請求の裁判を起こし、自分が納得できる条件を引き出したほうがよい場合もあります。

和解すべきかどうか判断に迷うときには、専門家である弁護士などに相談するのがよいでしょう。

過払い金を請求するときの流れと返還までの期間

アコムに過払い金返還請求を弁護士に依頼した場合の流れと、かかる期間の目安は以下のとおりです。

| かかる期間 | |

|---|---|

| 弁護士に相談・依頼 | 1〜3ヶ月程度 |

| 弁護士が過払い金額の調査・利息制限法の上限利率での引き直し計算(→過払い金金額が確定) | 1〜3ヶ月程度 |

| 弁護士がアコムと交渉、可能であれば和解 | 1ヶ月半程度 |

| アコムからの過払い金の返還 | 4ヶ月程度 |

アコムの過払い金返還請求は上記のように行われますが、これに合意できない場合は、裁判で争うことになる場合もあります。

過払い金返還請求の具体的な流れについてはこれから一つずつ解説していきます。

弁護士に相談・依頼

過払い金請求に理解のある弁護士事務所であれば、初めての相談時に過払い金の有無などを無料でアドバイスしてもらえる場合もあります。

アコムに過払い金がありそうなことがわかったら、過払い金返還請求をその場で依頼もできます。

相談時には、以下のものを持参するとスムーズです。

- 身分証明書(運転免許証、パスポートなど)

- 印鑑(認印でも可)

- 借り入れの契約書

- 借り入れの取引明細書

なお、契約書や取引明細書をもし紛失していても過払い金返還請求の相談をすることは可能です。

相談を予約したとき、ほかに持ち物を指定されたら持参するようにしましょう。

弁護士が過払い金額の調査・利息制限法の上限利率での引き直し計算

過払い金返還請求の依頼を受けた弁護士は、アコムに取引履歴の開示請求を行います。

取引履歴とは、アコムから「いつ、いくら借り入れまたは返済をしたのか」の履歴をまとめたものです。

依頼した取引履歴が弁護士に届くまで、一般的に約1ヶ月から3ヶ月くらいかかります。

その後、開示された取引履歴をもとに、利息制限法で定められた利息で引き直し計算し、過払い金の額が決定されます。

弁護士法人・響での過去のケースでは、アコムの場合は1ヶ月半程度で完了することが多いです。

他の金融機関であれば、おおよそ3ヶ月くらいが平均なので、比較的早めに終わるといえるでしょう。

貸金業者との交渉、可能であれば和解

過払い金の額が確定したら、「引き直し計算書」と「過払い金返還請求書」をアコムに送り、交渉に移ります。

これを「任意交渉」といいます。

アコムとの任意交渉の結果、依頼人が納得できる条件が引き出せれば、アコムとの和解が成立します。

弁護士法人・響が過去に扱ったケースでは、アコムの場合は交渉成立から4ヶ月後の末日に返還となることが多いです。

返還交渉で和解できない場合は裁判

交渉をしても納得のいく条件での和解が困難な場合は、「過払い金返還請求訴訟」を裁判所に提起することもできます。

一般的に、訴訟をしたほうが返還金は高くなる場合が多いといえるでしょう。

アコムと交渉した場合の回収率は80~85%程度です。

条件に同意できない場合は裁判をすることを検討してもいいでしょう。

基本的に「払い過ぎた利息を返してもらう」ものではあるので、裁判すれば100%+その間発生した利息も支払われる可能性もあります。

ただし裁判になるとさらに半年から1年くらい時間がかかるので、実際に訴訟に発展する例は多くはありません。

また、貸金業者によっては、任意交渉では積極的に反論しなくても、訴訟になったら徹底的に争う姿勢をとるケースもあります。

その結果、当初の和解段階で提案された金額よりも低くなってしまう可能性も出てくるでしょう。

したがって、過払い金返還請求を依頼した弁護士などとよく相談し、状況に合わせて納得できる条件での解決を目指すことが望ましいでしょう。

アコムへの過払い金返還請求は弁護士法人響に相談を

アコムはかつて年27.375%〜47.45%という高い金利で貸付をしていました。

これは利息制限法の上限金利(年15.0%〜20.0%)を大きく超えていたものでした。

「利息制限法」での金利の上限(年15.0%~20.0%)と、改正されるまでの出資法の上限金利(年29.2%)の間のグレーゾーン金利にまつわる最高裁での判決を機にアコムでは2007年6月17日に金利を改正しました。

そのため、過払い金は、それ以前にアコムで借り入れしたケースであれば発生している可能性があります。

ただし、過払い金の返還請求権は10年で時効となるので注意しましょう。

また、アコムで過払い金返還請求をするときのデメリットとしては、アコムからの新たな借り入れができなくなったり、ブラックリストに載ってしまうケースもあります。

自分で交渉すると、不利な条件を提示されるケースもありますし、引き直し計算は複雑で、間違いがあれば証拠不十分として返還がなされない可能性もあるため、弁護士に依頼することをおすすめします。

弁護士法人・響では、過払い金返還請求の実績や訴訟実績が多数あります。

依頼人に過払い金返還請求のメリットやデメリットについてもしっかりと説明し、納得した上で手続きを進めていますので、まずは無料相談にお越しください。

弁護士法人・響で過払い金返還請求を依頼した際の費用

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

*1. 過払い金の返還を受けることができた場合に弁護士に支払う費用

*2. 依頼者様に過払い金が返還された場合に発生する費用。 解決報酬金とは異なり実際に返還された過払い金に応じて変動します

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも