- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「自分にも過払い金があるのでは?」と思ったとき、まず知っておきたいのがその調べ方です。というのも、過払い金は借入れの時期や契約内容によって発生の有無が変わるからです。

たとえば2010年6月18日以前からクレジットカードや消費者金融を利用していた場合には、利息制限法の上限を超える金利が適用され、本来払う必要のないお金を支払い続けていた可能性があります。

過払い金の有無を確認する方法としては、契約書に記載された金利を確認する、金融会社から取引履歴を取り寄せて利息を再計算する、などがあります。ただし計算は複雑で注意点も多いため、正確さを期すなら弁護士など専門家の知見が欠かせません。

弁護士法人・響では、過払い金に関する無料相談を24時間365日受け付けております。

「いくら戻ってくるのか」「信用情報への影響は?」といった不安を解消し、安心して次のステップへ進めるよう、一緒に解決策を探しませんか?ご相談は何度でも無料です。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

過払い金を返還請求できる条件の調べ方

過払い金を返還請求できるのかは、ご自身でも調べることができます。

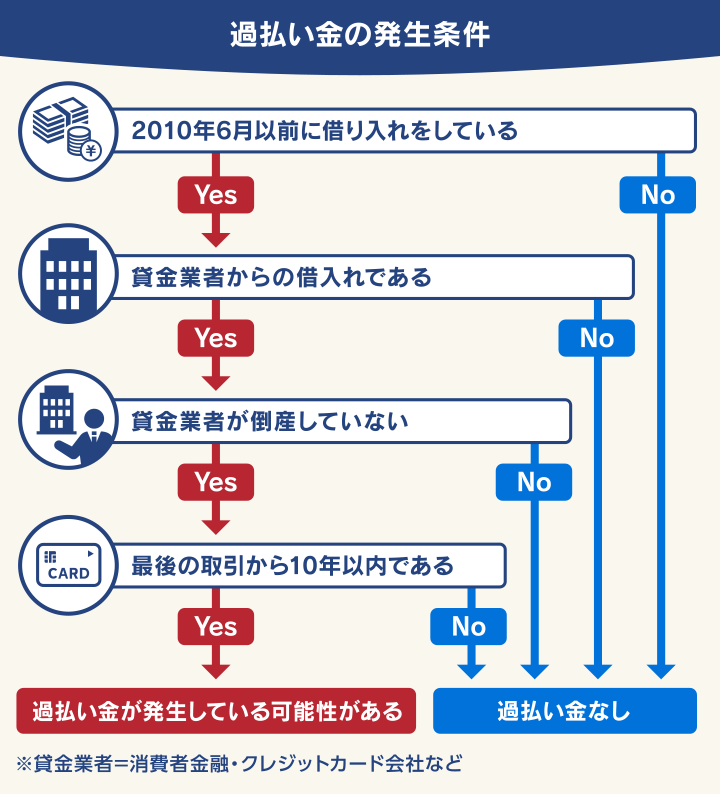

過払い金が発生して返還請求できる条件は、次の4点となります。

- 2010年6月以前に借入れをしている

- 過払い金返還請求の対象となる借入先(貸金業者)である

- 貸金業者が倒産していない

- 最後の取引から10年以内(時効になっていない)である

過払い金とは「貸金業者に支払った利息のうち、本来支払う必要のなかった利息」のことです。

過払い金が発生しているのは、2010年6月17日以前に貸金業者(消費者金融やクレジットカード会社)と契約した「グレーゾーン金利」での借入れに限られます。

これらの条件に当てはまるかどうかを確認し、過払い金が存在する可能性があるならば、いくら戻ってくるのかを調べてみましょう。

次の章で解説します。

過払い金の発生条件については以下の記事で詳しく解説しています。

過払い金の返還金額の調べ方

過払い金がいくら戻ってくるのかを調べるには、おもに次の3つの方法があります。

- シミュレーションツールを使う

- 自分で引き直し計算を行う

- 弁護士に依頼する

| 方法 | メリット | デメリット |

|---|---|---|

| シミュレーションツールを使う | 無料・手軽にできる | ・簡易的なので金額の正確性に欠ける ・運営元から連絡がくる場合がある |

| 自分で引き直し計算を行う | 無料でできる | ・取引履歴を取り寄せる必要がある ・正確な取引履歴がわからず計算できない場合がある ・返済中の場合は計算が複雑になる ・「取引の分断」などの判断が難しい |

| 弁護士に依頼する | ・取引履歴の取り寄せから正確な引き直し計算まで一任できる ・取引履歴がない場合でも「推定計算」をしてくれる ・返還請求交渉をしてもらえる ・返還請求交渉の結果に納得がいかない場合は訴訟へ移行もできる |

弁護士費用がかかる |

過払い金は、利息制限法や出資法などに基づく利息上限を超えて支払った利息のことです。これを自分で計算することも可能ですが、計算が複雑であるため注意が必要です。

最も確実な方法は、法律の専門家である弁護士に依頼することです。専門知識を持つ弁護士が正確な計算を行い、適切なアドバイスをくれます。ただし、手数料が発生することを留意しましょう。

それぞれの方法について、以下で詳しく解説します。

シミュレーションツールを使う

シミュレーションツールとは、「過払い金シミュレーター」「過払い金計算機」などと呼ばれるWeb上で簡易的に過払い金の金額がわかるサービスのことです。

多くは弁護士事務所や司法書士事務所が運営しており、借入金額・借入金利・返済期間などを入力するだけで、大まかな過払い金の額が自動的に計算されます。

しかしこれらのツールは個々の状況を完全に反映するものではなく、金額の正確性は保証されていません。実際の過払い金の額と大幅に異なる場合もあります。

借入金利を指定できないシミュレーションツールもあり、この場合は「最大でいくら」というおおよその目安しかわからないでしょう。

「過払い金計算機」(V法律事務所提供)

計算結果は、あくまでも借入時から完済まで約定利率29.2%で取引を行った場合を想定しており、実際の計算とは大幅に異なる可能性があります。本計算機にて提供する情報等に関して、その正確性、確実性、有用性、最新性等のいかなる保証も行うものではありません。

「過払い金無料診断」(司法書士法人C事務所提供)

この計算機は出資法旧上限29.2%で利息のみを返済した場合を想定し作成しています。実際に同額の過払い金が発生していることを保証するものではありません。またお借り入れの時期により、過払い金が出ない場合もあります。

また、これらのシミュレーションツールに個人情報を入力すると、運営元の弁護士事務所や司法書士事務所から連絡がある場合があります。

正確な過払い金の金額を知りたい場合は、弁護士事務所や司法書士事務所へ聞いてみるとよいでしょう。

過払い金診断のデメリットについては以下の記事で詳しく解説しています。

自分で引き直し計算を行う

過払い金の金額は、自分で計算(引き直し計算)することも可能です。

基本的には以下の3つのステップで計算することが可能です。(完済している場合)

- 取引のあった貸金業者から「取引履歴」を取り寄せる

- 利息制限法の上限金利(年15%~20%)で利息額を算出する

- これまでに支払った利息から上記で算出した利息を差し引いた差額が過払い金となる

過払い金の計算にはすべての借入れ・返済データが必要となるので、貸金業者から取引履歴を取り寄せる必要があります。

用語集

用語集金銭消費貸借契約における金銭の授受の経過を記録した帳簿です。

貸金業者は貸金業法によって、契約者の借入れ・返済の経過(契約年月日、貸付けの金額、受領金額など)を記録した取引履歴を作成・保存する義務があり、債務者はこれを閲覧する請求権が認められています。

貸金業者には、顧客への貸付金額や貸付利率、返済期間や回数などを記録した「帳簿(取引履歴)」を保存することが貸金業法で義務づけられているため、店頭窓口やコールセンター・Webサイトなどから、問い合わせてみましょう。

しかし会社によっては、一部の取引履歴しか開示しない場合や、10年以上前の取引履歴が存在しない(と主張される)場合があり、正確な取引履歴が把握できない場合もあります。

また「返済中の場合は計算が複雑になる」「取引の分断などの判断が難しい」など、一般の方が正確に計算をすることは容易ではないといえます。

なお、ご自身で過払い金の計算ができるソフトも提供されています。

※ソフトのダウンロードおよび利用については、ご利用者の責任において行ってください。当メディアでは、万一該当ソフトの利用により損害が生じた場合の責任を負いません。

過払い金の計算を自分でやる方法については以下の記事で詳しく解説しています。

弁護士に依頼して調べてもらう

過払い金の金額を調べるのに最も確実といえるのは、弁護士に依頼することです。

弁護士に依頼するメリットは、おもに次のような点です。

- 貸金業者からの取引履歴の取り寄せ~正確な引き直し計算まで一任できる

- 取引履歴がない場合でも「推定計算」をしてくれる

- 過払い金が確定したら、返還請求交渉をしてもらえる

- 返還請求交渉の結果に納得がいかない場合は、訴訟へ移行もできる

弁護士に過払い金の計算を依頼すると、依頼者の借入先である貸金業者から取引履歴を取り寄せて引き直し計算を行ってくれ、おおむね正確な過払い金額を知ることができます。

取引履歴をすべて取り寄せることが難しい場合でも、債務者(お金を借りた側)の記憶などに基づき「推定計算」をしてくれます。

過払い金が確定したら、そのまま貸金業者に過払い金の返還を求める交渉をして、実際に過払い金を取り戻すことも可能です。

さらに返還交渉によって貸金業者から提示された金額に納得がいかない場合や、長期間借入れをして過払い金利息も高額になっている場合は、返還訴訟(裁判)へ移行して全額取り返せる可能性もあります。

このように弁護士に依頼することはメリットが多く、デメリットといえることは弁護士費用がかかることです。

過払い金の金額を知るための相談料は5,000~10,000円程度(無料の場合もあります)ですが、その後返還交渉や返還訴訟を依頼する場合は、次のような費用が必要になります。

| 相談料 | 5,500円~11,000円程度 (無料の場合もあり) |

|---|---|

| 着手金 | 22,000円以下/1社あたり (無料の場合もあり) |

| 解決報酬金 | 22,000円以下/1社あたり |

| 過払い金回収報酬 | 返還交渉の場合:返還された過払い金の20%以下 返還訴訟の場合:返還された過払い金の25%以下 |

| その他 | 交通費、書類の郵送費、収入印紙代、 裁判の手数料など実費 |

金額は目安です。

参考:日本弁護士連合会「債務整理事件処理の規律を定める規程」

弁護士に依頼することで適切な支援を受けられますが、弁護士費用も考慮する必要があります。

まずは「いくらぐらいの過払い金が発生してるのか」を相談してみてもよいでしょう。

過払い金返還請求の弁護士費用については以下の記事で詳しく解説しています。

過払い金を調べるなら弁護士法人・響へ

「過払い金がいくら戻るか知りたい」「過払い金をしっかり返還請求したい」という場合は、弁護士法人・響の無料相談をご利用ください。

弁護士法人・響は、過払い金返還請求や訴訟の実績も豊富で、交渉段階でも高い返還率をキープしています。

無料相談をしていただくと、

- 返還交渉・返還訴訟のそれぞれの返還想定額

- それぞれのメリット・デメリット

- 返還までに要する期間

をしっかりご説明します。

内容にご納得いただいたうえで、実際にご依頼いただくかを決めていただけます。

なお調査の結果、過払い金の返還ができなかった場合は費用はかかりません。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

弁護士法人・響については以下をご覧ください。

過払い金を調べることに関する誤解

過払い金を調べることに関しては、多くの誤解があるようです。

よくある過払い金を調べることに関する誤解には、次のようなものがあります。

- ブラックリストに載ってしまう

- 貸金業者から取引履歴の発行を断られてしまう

- 貸金業者の発行する取引履歴は信用できない

- 借金したことが家族に知られてしまう

以下で詳しく解説します。

過払い金の発生条件については以下の記事で詳しく解説しています。

誤解1 ブラックリストに載ってしまう?

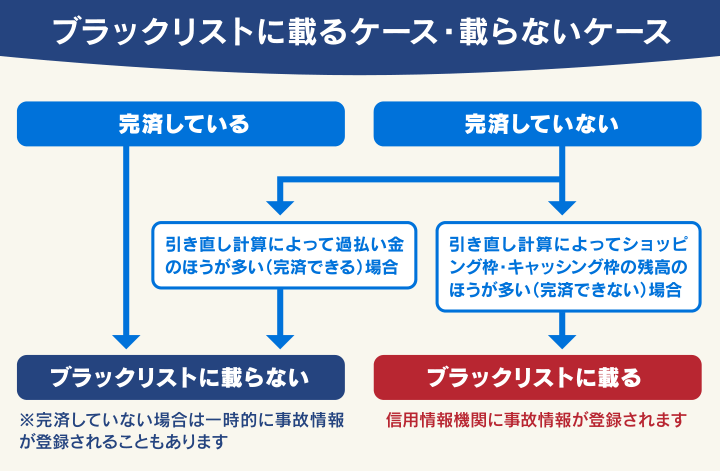

「過払い金の調査を行うことで、ブラックリストに載ってしまう」という誤解があるようです。

しかし、過払い金の調査自体は信用情報に影響を及ぼすものではなく、ブラックリストに載ることはないといえます。

用語集信用情報機関に事故情報が登録されることの俗称です。借金の滞納をしたり債務整理などをすることで登録される場合があります。

過払い金の調査は、あくまで過去の取引の履歴を確認する行為であるため、新たな借入れや返済滞納などがないかぎり、ブラックリストに登録されることはありません。

ただし、実際に過払い金返還請求をして、過払い金が返還されても残債がある場合は「任意整理」を行ったという扱いになり、ブラックリストに載ってしまいます。

また過払い金が返還されて借金が相殺された場合でも、一時的にブラックリストに載る場合がありますが、この場合は完済が確認され次第削除されます。

ブラックリストについては以下の記事で詳しく解説しています。

誤解2 貸金業者の発行する取引履歴は信用できない?

前述した通り過払い金の返還請求を行うためには、貸金業者から取引履歴を取り寄せる必要がありますが「貸金業者は取引履歴を発行してくれない」「貸金業者が発行する取引履歴は信用できない」という誤解もあるようです。

しかし貸金業者は、利用者の利用履歴を10年間保存して、要求されたら提示する義務があることが貸金業法で定められているため、断られることはないといえます。

(帳簿の備付け)

第19条 貸金業者は、内閣府令で定めるところにより、その営業所又は事務所ごとに、その業務に関する帳簿を備え、債務者ごとに貸付けの契約について契約年月日、貸付けの金額、受領金額その他内閣府令で定める事項を記載し、これを保存しなければならない。

(帳簿の閲覧)

第19条の2 債務者等又は債務者等であつた者その他内閣府令で定める者は、貸金業者に対し、内閣府令で定めるところにより、前条の帳簿(利害関係がある部分に限る。)の閲覧又は謄写を請求することができる。この場合において、貸金業者は、当該請求が当該請求を行つた者の権利の行使に関する調査を目的とするものでないことが明らかであるときを除き、当該請求を拒むことができない。

※引用:e-GOV「貸金業法」

また貸金業者が改ざん・ねつ造した取引履歴を開示をすれば、行政処分の対象になります。貸金業者がそのリスクを冒してまで、事実と異なる取引履歴を発行するとは考えにくいといえます。

誤解3 借金したことが家族に知られてしまう?

貸金業者が個人情報を第三者に開示することは禁じられているため、過払い金を調べた事実がバレることは原則としてないといえます。

しかし貸金業者からの電話や郵便物は自宅宛にくるため、家族が気づくことがあるかもしれません。

また返還された過払い金は銀行口座に振り込まれるため、家族に不審に思われる可能性もあります。

過払い金の返還請求を弁護士に依頼すると、貸金業者との交渉の窓口となってくれるので、電話や郵便物が自宅にくることはなくなりるため、家族にバレるリスクが減るといえます。

過払い金を調べるときの注意点

ご自身で過払い金を調べる場合には、次の2点に注意して進めていくことが重要です。

- 取引履歴を請求する際は「過払い金返還請求の目的」とは明言しないこと

- 金融機関からのゼロ和解提案に応じないこと

以下で詳しく解説します。

取引履歴を請求する際は過払い金返還請求のためと言わない

過払い金を調べる際に必要となるのが「取引履歴」です。

取引履歴は貸金業者に開示請求を行うことで入手できますが、このときに「過払い金返還請求のため」と明かしてしまうと、返還される金額が減ったり、返還されない可能性があります。

民法では「過払い金があり返済の必要もない事実を知りながら返済をした場合は返還の請求ができない」と定められているため、貸金業者はこの条文を理由に過払い金の無効を主張する場合があるのです。

(債務の不存在を知ってした弁済)

第705条 債務の弁済として給付をした者は、その時において債務の存在しないことを知っていたときは、その給付したものの返還を請求することができない。

※引用:e-GOV「民法」

理由を尋ねられた場合は「取引内容の確認」「家計簿をつけ直したい」など、他の理由を伝えるとよいでしょう。

ゼロ和解など不利な条件に応じない

ご自身で貸金業者に取引履歴を請求すると、過払い金返還請求であることを勘づかれて不利な条件の和解案(ゼロ和解)を持ちかけられることがあります。

- 返済中の利息を免除する代わりに、過払い金返還請求には応じない

- 本来の過払い金より、少ない返還額を提示する

- 借入残高よりも過払い金のほうが多いのに、借金を帳消しにするだけ

このような和解案は、債務者にとって不利な条件となることが少なくありません。

しかし、一般の方ではこのような不利な和解案を提示されても気づくことができなかったり、反論や交渉にも手間取ったりするケースが多いでしょう。

一度和解書にサインをしてしまうと、妥当な条件での和解は難しくなる可能性もあります。

貸金業者から和解への合意を求められたときは、慎重に和解案の中身を確認する必要があるでしょう。

和解すべきか判断に迷ったら、弁護士に相談するのがよいでしょう。

過払い金返還請求を自身で行う流れ

過払い金の存在が確認できたら、返還請求の段階に進みます。

ご自身で過払い金返還請求を行う流れは、次のようになります。

- 借入先の貸金業者に過払い金返還請求をする

- 貸金業者と過払い金返還交渉をする

- 金額に納得がいかない場合は訴訟を起こす

各ステップを慎重に進めていくことが求められます。

以下で詳しく解説します。

借入先の貸金業者に過払い金返還請求をする

前述した「過払い金の返還金額の調べ方」のいずれかの方法で過払い金が発生していることが確認できたら、「過払い金返還請求書」を作成し、借入先に送付します。

過払い金額の根拠となる「引き直し計算書」も必ず付けましょう。

過払い金返還請求書には、次の項目を記載します。

- 貸金業者の会社名

- 借り主の住所・氏名・電話番号

- 借り入れの契約番号または会員番号

- 過払い金返還用の振込先口座

- 「引き直し計算の結果0000円の過払い金が生じているので、返還を求める」旨の文言

過払い金返還請求書を送付する際は、送付したことが郵便局に記録される「内容証明郵便」を利用します。

内容証明郵便は、差出方法に決まりがあるので注意が必要です。

- 内容文書(受取人へ送付する原本)

- 内容文書の謄本(写し)2通

- 差出人および受取人の住所・氏名を記載した封筒

- 内容証明の加算料金を含む郵便料金

※謄本には字数・行数に制限があります。

※差し出しできない郵便局もあります。

参考:日本郵便「内容証明」

※詳細は日本郵便のWebサイトでご確認ください。

また「電子内容証明(e内容証明)」を利用すると、窓口に行くことなく24時間いつでもインターネット経由で発送することが可能です。

適切な過払い金返還請求書の作成や送付が難しい場合は、弁護士への依頼も検討するとよいでしょう。

貸金業者と過払い金返還交渉をする

過払い金返還請求書を送ると、貸金業者から交渉依頼の連絡があるので、交渉をすすめます。

貸金業者から提示された返還額に納得がいき、合意する場合は和解となり「和解書(和解契約書)」という書面が作られます。

これで任意交渉は終了となり、貸金業者から借り主に過払い金が返還されます。

過払い金の返還は、指定口座への振り込みによって行われます。

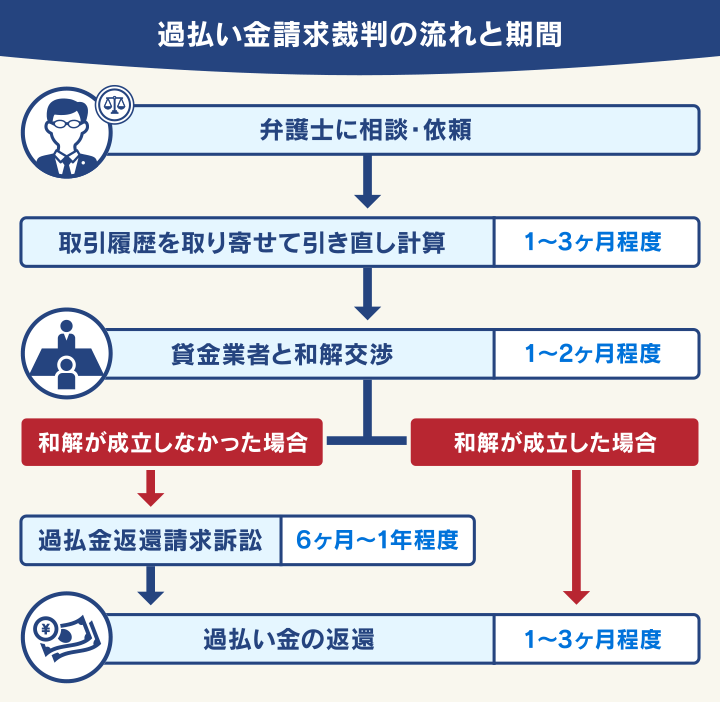

金額に納得がいかない場合は訴訟を起こす

貸金業者から提示された返還額に納得がいかない場合や、長期間借入れをして過払い金利息も高額になっている場合は、裁判(過払い金返還訴訟)を行うことで全額取り返せる可能性が高くなります。

裁判を行うためには、根拠となる書類の作成などに専門的な知識が必要なため、一般的には弁護士に依頼します。

最終的に裁判所が判決を出して裁判は終了しますが、途中で貸金業者が提示してきた条件で納得できれば和解となる場合も多いです。

なお、弁護士に依頼して過払い金返還請求訴訟を行うと、過払い金を全額(100%)と、それまでの過払い金利息を取り戻せる可能性があります。

過払い金を少しでも多く返還してもらいたい場合は、最初から弁護士に相談することも検討しましょう。

| 過払い金返還請求方法 | 返還率 |

|---|---|

| 裁判 (過払い金返還請求訴訟) |

100%も可能+過払い金利息 |

| 交渉 (過払い金返還交渉) |

40~90%程度 ※利息なしの場合あり |

過払い金返還請求裁判(訴訟)については以下の記事で詳しく解説しています。

- 過払い金の返還金額の調べ方

・シミュレーションツールを使う

・自分で引き直し計算を行う

・弁護士に依頼して調べてもらう - 過払い金を調べることに対する誤解

・原則としてブラックリストに載らない

・原則として貸金業者は正しい取引履歴を発行してくれる

・原則として借金したことが家族知られることはない - 過払い金を調べる時の注意点

・取引履歴を請求する際は過払い金返還のためと言わない

・ゼロ和解など不利な条件に応じない - 過払い金を自分で返還請求する流れ

・借入先の貸金業者に過払い金返還請求をする

・貸金業者と過払い金返還請求交渉をする

・金額に納得がいかない場合は訴訟を起こす

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも