- 弁護士会所属

- 第二東京弁護士会 第57615号

- 出身地

- 千葉県

- 出身大学

- 明治大学法学部 明治大学法科大学院

- 保有資格

- 弁護士・行政書士・宅地建物取引士

- コメント

- ご希望に沿えるよう最善を尽くしていきます。まずは相談だけでもしてみてはいかがでしょうか。

グレーゾーン金利とは、2010年6月まで存在していた「利息制限法の上限金利を超えた違法な貸付金利」を指します。

具体的には、貸付金利が年20%~29.2%の間のものです。

過去にグレーゾーン金利で借金していた場合、払い過ぎた利息(過払い金)が返ってくる可能性があるので確認してみましょう。

しかし実際に適正な過払い金を取り戻すには、過去の利息を的確に計算して貸金業者と交渉する必要があるので、弁護士に相談するといいでしょう。

弁護士法人・響では、過払い金返還請求に関するご相談を24時間365日無料で受け付けています。

しっかり過払い金を取り戻したい方は、秘密厳守で対応しますので、お気軽にご相談ください。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

グレーゾーン金利とは?

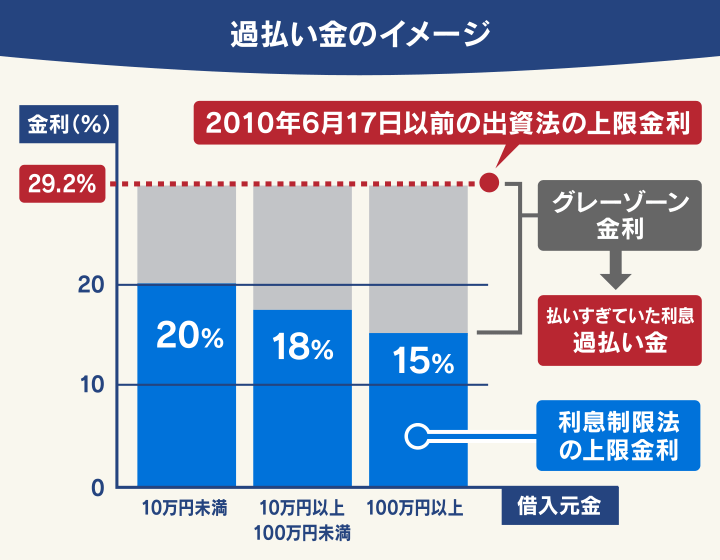

グレーゾーン金利とは、利息制限法の上限金利(15~20%)と、かつて存在した出資法の上限金利(29.2%)の間の金利を指す俗称です。

かつては「出資法」と「利息制限法」という2つの法律で異なる上限金利が設定されており、貸金業者などはこの間の、違法といえる金利を利用者に課していたのです。

2010年6月の法改正により撤廃されました。

以下で詳しく説明していきます。

利息制限法については以下の記事で詳しく解説しています。

なぜグレーゾーン金利が存在したのか

金融機関や貸金業者が顧客に貸付ける際の金利は、「利息制限法」で上限金利(15~20%)が定められています。

しかし、金銭の貸し借りについては「出資法」という別の法律もあり、かつては上限金利が29.2%と規定されていたため、利息制限法との間で上限金利に矛盾がある状態となっていました。

本来ならば、貸金業者は利息制限法の上限金利を守るべきでした。

しかし、かつては貸金業者が利息制限法の上限金利を超える契約で貸付けをしても、一定の要件を満たしていれば、罰せられることはなかったのです。

このため、多くの貸金業者が利息制限法の上限を超えて、出資法の上限金利で貸付けを行っていました。

これが、いわゆる「グレーゾーン金利」です。

| 出資法 | 利息制限法 | |

|---|---|---|

| 一律 29.2%* |

(借入れ元金) 100万円以上 |

15% |

| (借入れ元金) 10万円以上100万円未満 |

18% | |

| (借入れ元金) 10万円未満 |

20% | |

グレーゾーン金利を助長していた「みなし弁済」制度

本来は、利息制限法の上限金利を超える金利で貸付けを行うのは違法です。

しかし、旧貸金業規制法43条に規定されていた「みなし弁済」制度により、以下の条件を満たしていれば、利息制限法の上限金利を超える金利での貸付けが認められていました。

- 債権者(お金を貸す側)が、貸金業登録を受けた業者である(ヤミ金ではない)こと

- 貸付けの際に契約書(貸金業規制法17条に定められた書面)を交付すること

- 弁済のたびに受取証書(貸金業規制法18条が定める書面)を交付すること

- 債務者(お金を借りる側)が、利息と認識して支払いをしていること

- 債務者の任意で利息が支払われている(債権者からの強制ではない)こと

みなし弁済の条件を満たすことで、利用者(債務者)は利息制限法を超える利息を強制されたわけではなく、納得して支払っているという解釈がされていたのです。

しかし、一般の利用者が利息制限法の上限金利を把握していたとは考えにくいといえ、みなし弁済制度によって、グレーゾーン金利が助長されたといえるでしょう。

みなし弁済については以下の記事で詳しく解説しています。

グレーゾーン金利はいつまで存在したのか

グレーゾーン金利は2010年6月に撤廃され、現在は存在しません。

グレーゾーン金利が問題となって以降、2006年1月に、最高裁はみなし弁済の適用に関して決定的な判決を下しました。判決の内容は、みなし弁済の要件が適用されるケースはほとんど存在しえないという、厳格な解釈を提示していました。

(裁判要旨)

3 利息制限法所定の制限を超える約定利息と共に元本を分割返済する約定の金銭消費貸借において、債務者が、元本又は約定利息の支払を遅滞したときには当然に期限の利益を喪失する旨の特約の下で、利息として上記制限を超える額の金銭を支払った場合には、債務者において約定の元本と共に上記制限を超える約定利息を支払わない限り期限の利益を喪失するとの誤解が生じなかったといえるような特段の事情のない限り、制限超過部分の支払は、貸金業の規制等に関する法律43条1項にいう「債務者が利息として任意に支払った」ものということはできない。

判決を受けてみなし弁済は実質無効化され、それまでに支払った利息を「過払い金」として払い戻すよう、貸金業者に請求する「過払い金返還請求」が全国的に始まりました。

さらに、2007〜2008年をめどに貸付金利を引き下げた貸金業者も少なくありません。

その後、2010年6月18日に施行された貸金業法改正によって、みなし弁済の規定は完全に撤廃されました。

出資法も改正され、上限金利が利息制限法の上限金利と同じ20.0%となり、グレーゾーン金利は消滅することとなりました。

(2010年の法律改正概要)

- 出資法の上限金利が利息制限法の上限金利である20%まで引き下げられた

- 出資法の上限金利(20%)を超える貸付は刑事罰の対象になる

- 利息制限法の上限金利(15%~20%)を超えた貸付けは行政処分の対象となる

グレーゾーン金利で払った利息は「過払い金」として返還請求できる

2010年6月以前に、貸金業者などから、グレーゾーン金利の契約で借り入れをしていた場合には、利息制限法を超える分の利息を返還請求することができます。払いすぎた利息という意味で、「過払い金」と呼ばれます。

過払い金の返還請求ができる条件は以下の2つです。

- 2010年以前に消費者金融、クレジットカード会社などから借り入れていたこと

- 過払い金の時効である「完済後10年」を過ぎていないこと

以下で詳しく説明していきます。

過払い金については以下の記事でも詳しく解説しています。

2010年以前に消費者金融、クレジットカード会社から借り入れていたこと

過払い金が発生する条件は以下の2つです。どちらも満たしている必要があります。

- 貸金業者(消費者金融、クレジットカード会社)からの借り入れであること

- 2010年6月18日以前の借入れであること

銀行や公的機関からの借り入れについては、過払い金は発生していません。

2010年6月18日以前であっても、銀行や公的機関の貸付金利は利息制限法の範囲内だったため、グレーゾーン金利には該当していなかったのです。

また、2007〜2008年には多くの貸金業者が、金利を利息制限法の範囲内に下げていた点にも注意が必要です。この場合はグレーゾーン金利に該当しないので、過払い金は発生していません。

過払い金の時効「最終取引後10年」を過ぎていないこと

過払い金は、借入先と最後に取引をした日から10年たつと時効となり、返還請求ができなくなってしまいます。

これは「消滅時効」と呼ばれ、民法に定められたものです。返還請求をする権利があるのに長期間行使しないと、その権利ごと消滅してしまうのです。

時効期間は最終取引日から起算されるため、借入金を継続して返済し続けている場合や、最近まで返済を続けていた場合は返還請求できる可能性があります。

また、すでに借金を完済した人でも、時期を空けずに同じ貸金業者から再度借金をしている場合は、取引が継続していることになり、最後の取引日が更新されます。

ただし、完済してから次に借金をした日の間が年単位で空いている場合などは、それぞれ別の取引とみなされます。

これを「取引の分断」といい、分断される前の取引については時効が成立してしまうことがあります。過払い金が請求できなくなったり、減額してしまったりするケースもあるので、注意が必要です。

過払い金の時効については以下の記事で詳しく解説しています。

グレーゾーン金利で払った利息を「過払い金返還請求」するには

グレーゾーン金利のために払いすぎてしまった利息について、過払い金の返還請求をするために相談できる窓口を紹介します。

過払い金返還請求は自分で行うこともできますが、それによってリスクが生じることもあります。

適切に、なるべくリスクの少ない形で返還請求をするためには、信頼できる相談窓口を見つけて、間違いなく手続きを進めていくことが重要です。

以下に詳しく解説していきます。

過払い金返還請求の相談ができる窓口がある

「自分に過払い金が発生しているのか知りたい」

「実際に過払い金返還請求をしたい」

このような場合に、専門家に相談できる窓口があります。

以下の表にまとめました。

| 相談先 | 相談料 | 特徴 |

|---|---|---|

| 市区町村役所の法律相談窓口 | 無料 | 対応は市役所などの開庁時間内(各役所により異なる) |

| 必要があれば弁護士、司法書士を紹介してもらうケースが多い | ||

| 過払い金返還請求の時効まで比較的余裕がある人、気軽に窓口相談をしたい人に向いている | ||

| JCCO(日本クレジットカウンセリング協会) | 無料 | 「多重債務ほっとライン」での電話相談が可能 |

| 必要があれば弁護士会などを紹介してもらう | ||

| 気軽に電話相談をしたい人、過払い金返還請求の時効まで比較的余裕がある人に向いている | ||

| 法テラス(日本司法支援センター) | 無料(3回まで) | 弁護士、司法書士への相談が可能 |

| 窓口相談の利用には月収などの審査があり、時間がかかるケースがある | ||

| 収入が一定額額以下の方は「民事法律扶助」を利用できる 年収が一定以下で過払い金返還請求の費用に不安がある人、過払い金返還請求の時効まで比較的余裕がある人に向いている |

||

| 日本弁護士連合会 | 30分5,500円程度 | 全国約300ヵ所の窓口で弁護士への相談が可能 |

| 対応してくれる弁護士は選べない | ||

| 相談からそのまま弁護士に過払い金返還請求を依頼できる | ||

| 過払い金返還請求の時効が迫っている人、借金額が多い人、有料相談の方が安心できる人に向いている | ||

| 弁護士事務所 | 無料の事務所もある | 相談からそのまま弁護士に過払い金返還請求を依頼できる |

| 過払い金返還請求の時効が迫っている人、借金額が多い人、訴訟も選択肢に入る人に向いている | ||

| 司法書士事務所 | 無料の事務所もある | 相談からそのまま司法書士に過払い金返還請求を依頼できる |

| 過払い金返還請求の時効が迫っている人に向いている |

弁護士・司法書士などが対応する相談窓口であれば、過払い金の有無や金額を判断してくれ、そのまま返還請求の手続きを依頼することも可能です。

過払い金の相談先については以下の記事で詳しく解説しています。

過払い金返還請求を自分で行うとリスクもある

過払い金返還請求にはデメリットや、自分で請求した結果、失敗してしまうリスクもあります。

おもなリスクはこの3点です。

- 信用情報機関に事故情報が登録されてしまう(ブラックリストに載る)

- 過払い金返還請求をした会社からの借り入れ、クレジットカード利用ができなくなる(社内ブラック)

- 自分で交渉したことで不利な条件を提示されてしまう

返済中の借金について過払い金が戻ってくると、借金が消滅(相殺)する場合もあります。しかし過払い金で借金を全額返済できなかった場合は「任意整理」を行った扱いになってしまいます。

この場合は「信用情報機関」に事故情報が登録されてしまいます(いわゆる「ブラックリストに載る」状態)。

事故情報が登録されると、あらたな借り入れや、クレジットカードの利用・新規契約などができなくなってしまいます。

信用情報機関とは関係なく、過払い金返還請求をした会社の顧客情報に事故情報が登録され(いわゆる社内ブラック)、半永久的に借り入れやクレジットカードの利用ができなくなることがあります。

本来、返還請求で返還される過払い金より、不利な内容の和解案を請求先から提示されることがあります。

失敗を避けるためには、弁護士や司法書士といった専門家への相談・依頼を検討するとよいでしょう。

ブラックリストについては以下の記事で詳しく解説しています。

過払い金返還請求を無料で相談できる弁護士法人・響

弁護士法人・響では、過払い金の相談は無料で受け付けています。

過払い金返還請求の着手金も無料です。

過払い金の調査や計算の結果、過払い金が発生しなかったり少額すぎたりして請求を行わない場合でも、支払う必要があるのは、原則として調査にかかった実費のみです。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

グレーゾーン金利とは、「利息制限法」と「出資法」がそれぞれに定める上限金利の間の金利のことをいいます。

かつて、出資法が定める上限金利は利息制限法の上限金利よりも高くなっていました。利息制限法には罰則がなかったので、貸金業者などはこのグレーの状態を利用して、出資法の上限金利以下で利息制限法の上限金利を超える金利を、利用者に課していたのです。

2006年の最高裁判決によって、グレーゾーン金利により債務者が払いすぎた利息を貸金業者に請求する「過払い金返還請求」が全国的に始まりました。グレーゾーン金利は2010年に、完全に撤廃されています。

過払い金返還請求をするには条件があるほか、自分で行うことでリスクを背負ってしまうこともあります。

失敗を避けるためには、弁護士や司法書士といった専門家への無料相談・依頼を検討しましょう。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも