- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「もしかしたら自分にも過払い金があるのでは?」「期限があると聞いたけど請求できる?」このような疑問を持たれている方も多いのではないでしょうか。

過払い金請求には期限(時効)が定められており、期限を迎えてしまうと返還請求ができなくなってしまいます。

最終の取引から10年、または過払い金の存在を知ってから5年が請求期限です。

ただし、上記の期間が過ぎていても、同じ貸金業者から完済と借り入れを繰り返していた場合は請求できる可能性があります。

「もう手遅れだ」と決めつけず、まずは事実関係を明確にすることが大切です。

この記事では過払い金の請求期限について詳しく解説していきます。

弁護士法人・響では、24時間365日、借金に関する無料相談を受け付けております。

請求が可能か気になる方は、お気軽にお問い合わせください。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

過払い金の請求期限はいつ?時効について解説

「過払い金」は、一定の期間が経過すると時効になり、貸金業者などへ過払い金返還請求をすることができなくなってしまいます。

過払い金が時効になるのは、次の2つの場合です。

- 最終取引日から10年以上経過した場合

- 権利を行使できることを知ったときから5年が経過した場合

この請求期限は「消滅時効」と呼ばれ、民法第166条で規定されています。

時効の期間について、以下で詳しく解説します。

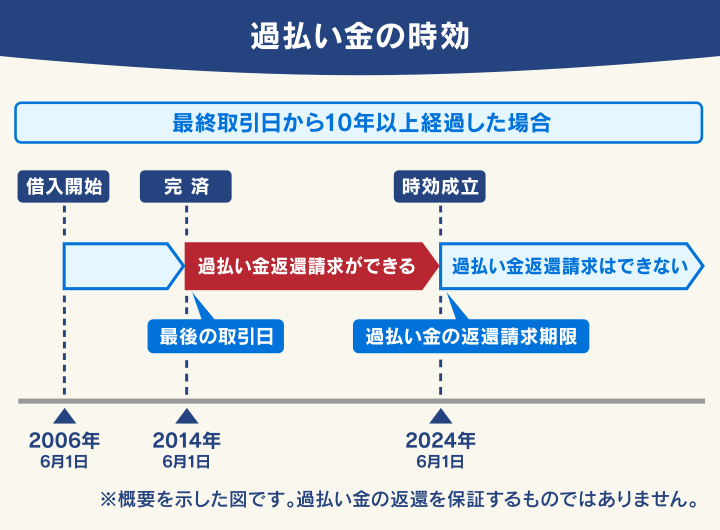

過払い金は最終取引日から10年で時効になる

過払い金は、貸金業者などの借入先との最終取引日から10年がたつと時効となり、返還請求ができなくなってしまいます。

最後の取引日とは、一般的に「借金を完済した日」です。

借入れをした日から10年ではなく、完済した日が起算日となり時効までの期間がカウントされることになります。

すでに借金を完済していても、期間をあけず契約書の取り交わしもせずに同じ貸金業者から再度借金をしている場合は、最後の完済日が起算日となる場合があります。

- 2006年6月1日に借入れ開始

- 2014年6月1日に完済

この場合は時効を迎えるのは2024年6月1日となります。

実際にどのタイミングで時効になるかの判断は、一般の方には難しい場合があります。

ご自身の借り入れの時効について確認したい場合は、弁護士に相談してみるとよいでしょう。

また、2020年4月の民法改正で変更された点については、次の項で詳しく解説します。

過払い金の時効については以下の記事で詳しく解説しています。

2020年4月の民法改正で条件が追加された

2020年4月1日の民法改正で、消滅時効の起算点に「権利を行使できることを知ったときから5年」という項目が追加されました。

これは債権者側の立場に立った「主観的起算点」であり、過払い金返還請求では「過払い金が発生していることを知ったとき」ということになります。

しかし実際に債権者が「知ったとき」はいつなのかという、明確な基準は決まっていません。

そのため、実際に過払い金の返還請求で適用されることはあまりないといえますが、5年で時効になる可能性があることは覚えておきましょう。

改正民法では、ほかにも次のような改正点があります。

- 「中断」という概念が「更新」に変更

- 「停止」という概念が「完成猶予」に変更

なお、上記は2025年以降に適用される(2020年から5年後なので)ため、いま時点では適用されることはありません。

民法改正については以下の記事で詳しく解説しています。

2010年6月以降の借入れには過払い金は発生しない

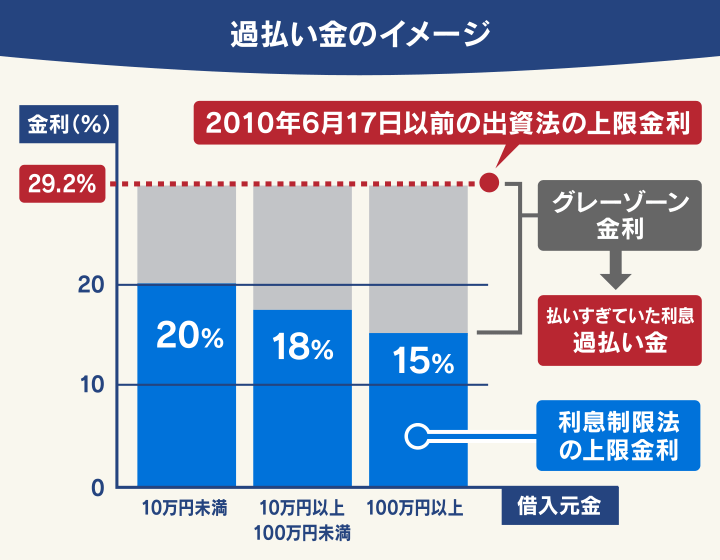

そもそも過払い金が発生するのは、2010年6月17日以前に契約した「グレーゾーン金利」での借り入れに限られています。

かつて、一部の貸金業者はこのグレーゾーン金利で貸付けを行っていました。

しかし、2010年6月以降の借入れにはグレーゾーン金利は適用されていないため、過払い金は発生していません。

用語集

用語集利息制限法の上限金利を超えた違法な貸付金利を指します。

貸金業者が貸付けをする際の上限金利は「出資法」と「利息制限法」の2つの法律によって規定されています。

2010年の改正以前は、これらの法律の上限金利は下図のように異なっており、この間がいわゆるグレーゾーン金利と呼ばれていました。

グレーゾーン金利での貸付けは本来違法ですが、このときは、出資法の上限金利(29.2%)を超えていない分については罰則規定がありませんでした。

グレーゾーン金利での貸付けを行う業者が増え、多重債務問題が深刻化した状況を受けて、2010年6月18日に貸金業法が改正されたのです。これによってグレーゾーン金利は完全に撤廃されました。

加えて出資法も改正され、上限金利が20.0%になり、利息制限法と統一されています。

以後、貸金業者が利息制限法、または出資法の上限金利を超える金利で貸付けを行った場合は、超過部分が無効となりました。

過払い金の発生条件については以下の記事で詳しく解説しています。

過払い金が請求期限(時効)になるとどうなる?

過払い金が請求期限(時効)になると、どうなるのでしょうか。

前述のとおり、過払い金返還請求は最終取引日から10年で権利が消滅時効にかかります。

債権者が消滅時効の主張(時効の援用)をすれば、最終取引日から10年で時効が成立して過払い金の返還請求はできなくなる可能性が極めて高くなります。

「時効の援用」とは、時効の完成によって利益を受ける者が時効が成立した旨を相手方に対して伝える行為のことです。

時効の援用をしなければ時効は成立しません。

法律上、時効の利益を受けるかどうかは当事者の自由意思に委ねられています。しかし一般的に貸金業者は、時効の援用をすることが多いといえます。

請求期間を過ぎても過払い金返還請求できる場合がある

前述のとおり、過払い金が発生しているのは2010年6月以前の取引なので「もう時効となり請求できないのでは…」とあきらめている方もいるでしょう。

しかし、過払い金は貸金業者との取引の状況によっては、現在でも返還請求できる可能性があります。

完済してからすでに10年が経過している場合でも、次のようなケースでは過払い金返還請求ができる場合があります。

- 同じ貸金業者で完済と借り入れを繰り返している場合

- 3年以内に貸金業者の不法行為があった場合

以下で、時効期間を過ぎても過払い金が返還請求できるケースを解説します。

同じ貸金業者から借金と返済を繰り返している場合

同じ貸金業者で完済と借入れを繰り返している場合、一度借金を完済していても過払い金の返還請求が可能な場合があります。

このような場合は、一度完済した時点から時効のカウントが始まるわけではなく、すべて「一連の取引」として最後に取引をした日から時効が進行するという考え方があるためです。

10年以上前に一度完済したから時効になっていると思っていても、その後で取引があれば時効が成立していないケースもあるのです。

それぞれの取引を一つの取引として扱うか、別々の取引として扱うかによって時効が成立するまでの期間と返ってくる過払い金額が変わることになります。

「一連の取引とみなされるケース」について、以下で詳しく解説します。

時効の中断(更新)については以下の記事で詳しく解説しています。

一連の取引と判断される条件

「一連の取引」の基準は、最高裁判所の判決によって、次の7つの要素が提示されています。

- 貸付け及び弁済が反復継続して行われた期間の長さ

- 最終の弁済から次の貸付けまでの期間

- 契約書の返還の有無

- 借入れ用のカードが発行されている場合にはその失効手続の有無

- 最終の弁済から次の契約までの間の貸主と借主との接触の状況

- 次の貸付けの契約が締結されるに至る経緯

- 基本契約における利率等の契約条件の異同等

参考:最高裁判所判例集「平成18(受)2268 不当利得返還等請求事件」

この要素から推測すると、次のような場合は一連の取引として認識される可能性が高いといえます。

- 同一のクレジットカードによるキャッシング

- 契約内容が同じ借入れ

- 完済と借入れまでの間隔が1年以内

- 完済後に貸金業者からの勧誘があった

- 再度の借入の際に与信審査が行われていない場合 など

しかし完済してから再度借り入れをするまでに長期間あいている場合は、「一連の取引」ではなく「取引の分断」として別々の取引とみなされる可能性もあります。

取引の分断とみなされると、分断された後の最後の取引の完済時点から時効期間のカウントが始まってしまいます。

実際にどの取引が「一連の取引」「取引の分断」と見なされるかの判断は難しいため、正しく見極めるためには弁護士に相談してみるとよいでしょう。

いまでも多額の過払い金請求が実現している

現在でも過払い金返還請求は多く行われているため、「もう取り戻せない」と諦めることはないといえます。

前述のとおり貸金業者との取引が継続している場合は「一連の取引」があると見なされて、現在でも返還請求が行えるケースもあります。

日本貸金業協会が公表している「令和3年度 年次報告書」によれば、2020年度における利息返還金の合計は約1,147億円となっています。

最盛期(2008年=5,910億円)と比べると減少傾向にはありますが、依然として高い数値であるといえるでしょう。それだけ、現在でも請求できる可能性があるということです。

その理由は、前述のとおり「一連の取引」が認められるケースが少なくないからといえます。

また弁護士に依頼して裁判による請求(過払い金返還訴訟)を行うと、過払い金全額(100%)と、それまでの利息(年利5%、2020年4月以降は年利3%)を上乗せして請求できる可能性があります。

| 請求の方法 | 返還率の目安 |

|---|---|

| 裁判(過払い金返還訴訟) | 100%*も可能+過払い金利息 |

| 交渉(過払い金返還交渉) | 40~90%程度 過払い金利息は回収できない場合もあり |

*裁判所の判断になるため、必ず請求が認められるわけではありません。

このように、弁護士に依頼するメリットは大きいといえるでしょう。

「どうせ取り戻せないだろう」と決めつけず、弁護士の無料相談窓口などに相談してみましょう。

過払い金返還訴訟については以下の記事で詳しく解説しています。

貸金業者の不法行為がある場合

最後の取引から10年以上が経過していても、貸金業者の不法行為があった場合は時効が成立せず、過払い金の返還請求を行えるケースがあります。

貸金業者の不法行為とは、おもに次のような行為です。

- 法的上限金利を超える金利

- 暴行や脅迫などによって返済を迫った

- 早朝・深夜に自宅へ来るなど非常識な取り立て

- 法的根拠がない

- 取引履歴の開示拒否・不当な遅延・改ざんをした

2010年6月18日には出資法が改正され、上限金利が20.0%になりました。貸金業者が上限金利を超える金利で貸付けを行うことは禁止されています。

貸金業法第21条1項で悪質な取立行為を行うことは禁止されています。

正当な理由なく、不適当な時間帯(午後9時から午前8時)に取り立てを行ったり、勤務先等の居宅以外の場所に電話や訪問を行うことは禁止されています。

過払い金が発生しており、本来は支払うべき債務がないことを知りながら請求を続けたなど、「法的根拠がないことを知りながら行った請求」は不法行為に該当する場合があります。

「取引履歴」とは金銭消費貸借契約における金銭の授受の経過を記録した帳簿です。

貸金業者は貸金業法によって、契約者の借入れ・返済の経過(契約年月日、貸付けの金額、受領金額など)を記録した取引履歴を作成・保存する義務があり、債務者はこれを閲覧する請求権が認められています。

実際に不法行為に当たるかの判断は一般の方には難しいため、正しく判断したい場合は、弁護士に相談をしてみるとよいでしょう。

過払い金は弁護士に依頼すると適正に取り戻せる

過払い金の時効を確認してしっかり返還請求したい場合は、弁護士に相談・依頼するとよいでしょう。

弁護士に依頼することで、過払い金を適正に取り戻せる可能性が高くなります。

過払い金返還請求を弁護士に依頼するメリットは、おもに次のような点です。

- 過払い金の金額や時効についての判断を正確に行ってくれる

- 債権者に法的根拠を示して交渉してくれる

過払い金が発生しているか否かは、借入れをしていた貸金業者や返済の時期、取引期間などの条件があり、一般の方では判断がしづらい部分があります。

弁護士に依頼することで、取引履歴をもとに利息の引き直し計算を正確に行い、さらに時効や一連の取引についての判断も正確に行ってくれます。

弁護士に依頼することで、法律と取引履歴などの根拠をもとに貸金業者と交渉してくれるので、

ご自身で交渉するよりしっかり回収できるといえます。

取引履歴の内容や、引き直し計算の結果が正確である場合は、請求が認められる可能性は高いといえるでしょう。

このように、弁護士に依頼するメリットは大きいのです。

弁護士に依頼することで、ご自身は特に何もせず、適正な過払い金を取り返せるといえるのです。

過払い金返還請求訴訟については以下の記事で詳しく解説しています。

しっかり過払い金返還請求をするには弁護士法人・響へ相談を

「過払い金の時効が成立しているか確認したい」「過払い金をしっかり返還請求したい」という場合は、弁護士法人・響の無料相談をご利用ください。

弁護士法人・響は、過払い金返還請求の実績・訴訟実績が豊富で、交渉のみでも高い返還率をキープしています。

ご相談いただくと、交渉と訴訟による返金額や返金までに要する時間などをしっかりご説明し、ご依頼者様にご納得いただいたうえで最大限の利益を提供できるよう、手続きを進めていきます。

弁護士法人・響は24時間365日受付、全国対応可能。相談は何度でも無料なのでまずはお気軽にご相談ください。

過払い金について弁護士に相談するメリットと、弁護士法人・響へ過払い金返還請求をした場合の弁護士費用について以下で紹介します。

引き直し計算をして適正な過払い金を請求できる

弁護士法人・響に依頼すると、適正な過払い金額を算出、請求することが可能になります。

過払い金の額を算出するためには、「引き直し計算(利息制限法の正しい金利で計算し直す)」をする必要があります。

この計算を間違えてしまうと、本来取り戻せたはずの過払い金が返還されなかったり、貸金業者に返還請求を却下されるリスクがあります。

引き直し計算を行うためには、貸金業者から取引履歴を取り寄せたうえで、複雑な計算を行う必要があるため、一般の方が正確に算出することは容易ではないといえます。

算出した過払い金を請求するためには、貸金業者との交渉も必要になります。

弁護士法人・響に依頼すると、次のようなことをすべて任せることができ、適正な過払い金を請求することが可能になります。

- 貸金業者からの取引履歴の取り寄せ

- 正確な引き直し計算

- 取引履歴がない場合は推定計算

- 貸金業者への請求・交渉

- 返還金額に納得いかない場合は訴訟へ移行

過払い金の計算方法については、以下の記事で詳しく解説しています。

借金問題を解決したい場合は債務整理に移行できる

弁護士法人・響では、「借金問題」についてもご相談いただけます。

過払い金返還請求だけでは借金問題を解決できない場合は、借金を解決するための正当な方法である債務整理に移行することも可能です。

債務整理には次の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

債務整理を行う場合でも、弁護士には債権者との交渉や手続きのほとんどをお任せいただけるので、ご依頼者のご負担は最小限といえます。

「過払い金で借金を減額したいが難しい」「どうしても借金が返済できない」という場合は、債務整理もご検討ください。

債務整理については以下の記事で詳しく解説しています。

弁護士法人・響の過払い金返還請求の費用

弁護士法人・響に過払い金返還請求をご依頼いただく場合の料金は、次のとおりです。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

過払い金の弁護士費用の相場については以下の記事で詳しく解説しています。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも