- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

過払い金請求は、貸金業者が過去に法律で定められた上限を超えて徴収した利息を、利用者が正当に取り戻す手続きです。

ですが、CMを見て「本当に自分に有利なの?」「何かお金儲けの『からくり』があるのでは?」と疑問に思われる方もいるのではないでしょうか。

過払い金返還請求は、決して業者都合の仕組みではなく、権利を守る制度です。

なぜ今もCMが多いのかといえば、2010年6月以前の借入れで払い過ぎた利息が、残っている可能性があるためです。

最終取引から10年経った今でも一定数、対象の方がいます。

「もしかして自分も対象かも?」「少しでも借金を減らせるなら確認したい」そう思われている方は、ぜひ弁護士法人・響にご相談ください。

過払い金を請求できる可能性があるか、丁寧に確認し、お答えします。

相談は24時間365日、何度でも無料で受け付けています。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

過払い金のからくり(仕組み)とは?

「過払い金請求は仕組みがわかりづらく怪しい。どんなからくりなんだろう」と感じられる方もいるのではないでしょうか。

しかし過払い金返還請求は、貸金業者に払い過ぎた利息を返還してもらう正当な手続きなので、怪しいものではありません。

過去に貸金業者から借入れをしたことがあるなら、取り戻せる可能性があるのです。

過払い金が発生するからくり(仕組み)を、以下で解説します。

過払い金とは「返済時に払いすぎた利息」

「過払い金」とは、過去の返済時に払い過ぎた利息のことです。

消費者金融やクレジットカード会社などの貸金業者に対して、法律の上限を超えて支払った利息の返還を求めることが「過払い金返還請求」です。

過去に貸金業者から借入れをしたことがある場合は、過払い金返還請求を行うことで払い過ぎた利息分を取り戻せる可能性があります。

そして他に借金がある場合は、返還された金額をその借金の返済に充てて完済したり、減額することも可能です。

ただし、すべての借金で過払い金が発生しているわけではありません。

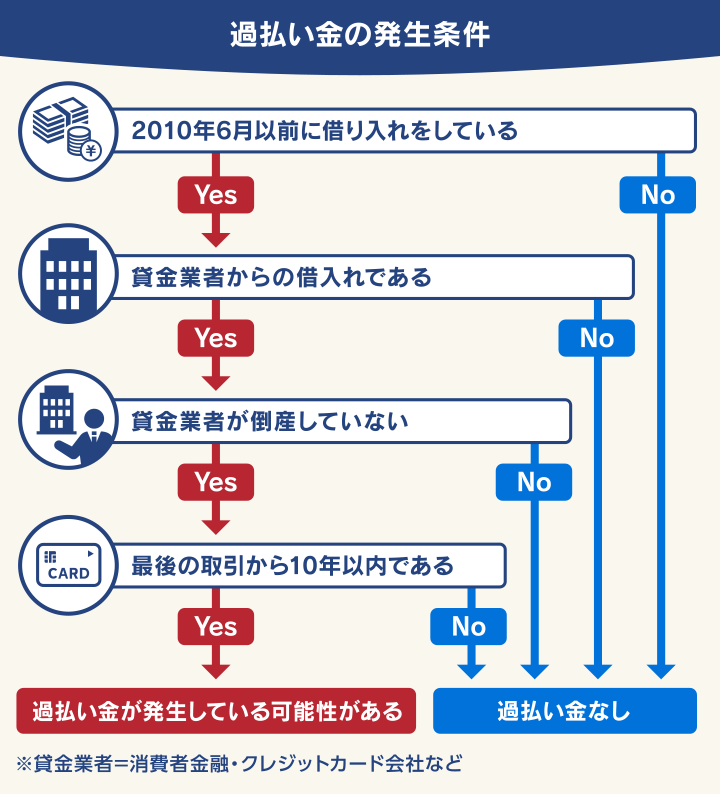

過払い金が発生するのは、以下の条件に当てはまっている場合のみです。

- 2010年6月17日以前に貸金業者から借入れていたこと

- 「グレーゾーン金利」による借入れを受けていたこと

- 最後の取引から10年以内(時効になっていない)であること

以下で詳しく解説します。

過払い金については以下の記事で詳しく解説しています。

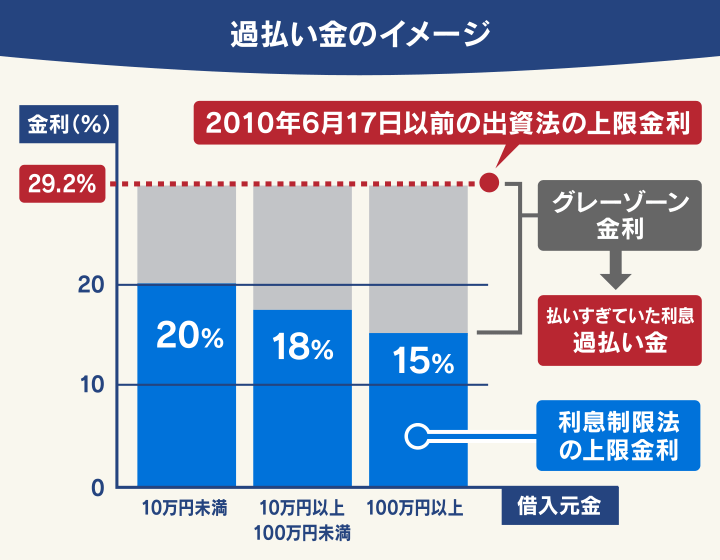

過払い金が発生するのは「グレーゾーン金利」の借入れのみ

過払い金が発生するのは、「グレーゾーン金利」で借入れた場合のみです。

グレーゾーン金利とは、かつて存在した違法といえる金利のことです。

かつては「利息制限法」と「出資法」という2つの法律で、異なる上限金利が設定されていました。

貸金業者などは、利息制限法上は違法といえる金利(いわゆるグレーゾーン金利)を利用者に課していた場合があるのです。

ただし「出資法」には違反していないので、罰則を受けることはありませんでした。

2010年6月に出資法の上限金利は20%に改正され、それまでにグレーゾーン金利で借入れしていた利息分を過払い金として返還できるようになったのです。

| 法律名 | 上限金利 | 上限金利を超えた場合の罰則 |

|---|---|---|

| 利息制限法 | 年15~20% | あり |

| 出資法 | 年29.2% ※現在は20% |

なし |

用語集

用語集金銭の貸し借りにおいて、債務者(お金を借りた側)を保護するための法律です。貸付金利の上限金利は年15〜20%に定められています。

グレーゾーン金利については以下の記事で詳しく解説しています。

グレーゾーン金利を助長した「みなし弁済」規定

かつては、グレーゾーン金利による貸付を助長した「みなし弁済」という規定がありました。

みなし弁済とは、利息制限法を超えた金利での貸付けでも、一定の要件の下では有効とみなすという貸金業規制法(現在の貸金業法)に定められていた規定のことをいいます。

以下の条件を満たすことで、みなし弁済として利息制限法の上限金利を超えた貸付けが認められていたのです。

- 債権者が貸金業登録を受けた業者であること

- 貸付けを行う際に契約書を交付すること

- 弁済のたびに受取証書を交付すること

- 債務者が利息と認識して支払いを行っていること

- 債務者の任意で利息が支払われていること

実際には消費者金融などの利用者が利息制限法の上限金利を正しく把握していなかったケースもあり、グレーゾーン金利を助長する原因になっていたといえるでしょう。

みなし弁済については以下の記事で詳しく解説しています。

時効が経過していても過払い金が請求できる場合がある

過払い金は一定の期間が経過してしまうと時効になり、返還請求を行うことができなくなりますが、以下のようなケースでは請求が行える場合があります。

- 同じ貸金業者で完済と借入れを繰り返している場合

- 3年以内に貸金業者の不法行為があった場合

同じ貸金業者と取引を継続している場合、最後に取引を行った日から数えて時効が進行するものとされています。

過払い金の時効が成立するのは、最終取引日から10年以上が経過している場合なので、取引を継続していれば時効が成立していないケースもあります。

また最後の取引から10年以上が経過していても、貸金業者から不法行為を受けた場合には過払い金の返還請求を行えるケースがあります。

- 暴行や脅迫などによって返済を迫った

- 早朝・深夜に自宅へ来るなど非常識な取り立てを行った

- 法的根拠がない(過払い金が発生して返済義務がない)ことを知りながら請求を続けた

- 取引履歴の不開示・不当な遅延・改ざん など

時効の判断は一般の方には難しい場合もあります。ご自身の過払い金が時効になっていないかを確認したい場合は、弁護士に相談をしてみるとよいでしょう。

過払い金の時効については以下の記事で詳しく解説しています。

過払い金返還請求や弁護士の広告がいまだに多いのはなぜ?

過払い金が発生してる2010年6月からすでに10年以上が経過していますが、いまだに過払い金の返還請求に関する広告やCMが多いのはなぜでしょうか?

日本貸金業協会が公表している「令和3年度 年次報告書」によれば、2020年度における利息返還金の合計は1,153億円となっています。

最盛期(2008年=5,910億円)と比べると減少傾向にはありますが、依然として高い数値であるといえるでしょう。

その理由として次の2点が挙げられます。

- 現在でも過払い金を返還請求できる可能性が高い

- 弁護士に依頼することで適正に取り戻せる可能性が高い

以下で詳しく解説します。

現在でも過払い金を返還請求できる可能性が高い

過払い金は、貸金業者との取引の状況によっては、現在でも返還請求できる可能性があります。

過払い金が発生しているのは、2010年以前の取引なので「もう請求できないのでは…」とあきらめている方もいるでしょう。

しかし現在でも貸金業者との取引が継続している場合は「一連の取引」があると見なされて、返還請求が行えるケースもあります。

一連の取引に関する基準は、最高裁判所の判決から次の6つの要素に分けられます。

〈一連の取引の6つの要素〉

・貸付け及び弁済が反復継続して行われた期間の長さ

・最終の弁済から次の貸付けまでの期間

・契約書の返還の有無

・借入れ用のカードが発行されている場合にはその失効手続の有無

・最終の弁済から次の契約までの間の貸主と借主との接触の状況

・基本契約における利率等の契約条件の異同等

引用:裁判所「最高裁判例( 平成18(受)2268・ 不当利得返還等請求事件)」

過去の取引状況などを確認して、少しでも心あたりがあるときは弁護士に相談をしてみましょう。

弁護士に依頼することで適正に取り戻せる可能性が高い

過払い金は、適切な資料を揃えて請求・交渉することで、取り戻しやすいといえます。

弁護士に依頼することで、法律と取引履歴などの根拠をもとに貸金業者と交渉してくれるので、納得のいく金額を回収できる可能性が高いといえます。

また弁護士に依頼して裁判による過払い金の返還請求(過払い金返還訴訟)を行うと、過払い金全額(100%)と、それまでの過払い金利息を取り戻せる可能性があります。

取引履歴の内容や、引き直し計算の結果が正確である場合は、請求が認められる、若しくは有利な形での和解となる可能性は高いといえるでしょう。

※裁判所の判断になるため、必ず請求が認められるわけではありません。

裁判で有利な判断を得ることができれば、過払い金全額に加えて、それまでの利息(年利5%、2020年4月以降は年利3%)を上乗せして請求することもできる可能性があります。

| 請求の方法 | 返還率 |

|---|---|

| 裁判 (過払い金返還訴訟) |

100%も可能+過払い金利息 |

| 交渉 (過払い金返還交渉) |

40~90%程度 過払い金利息は回収できない場合もあり |

このように、弁護士に依頼するメリットは大きいといえるでしょう。

過払い金の裁判については以下の記事で詳しく解説しています。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

あなたは過払い金を請求できる?返還請求できる条件とは

過払い金の返還請求を行うには、条件があります。

過払い金のおもな発生条件としては、次のとおりです。

- 2010年6月17日以前に貸金業者から借入れしていた

- 最終取引日から10年を過ぎていない(時効になっていない)

それぞれの条件について、以下で詳しく解説します。

条件1 2010年6月以前に貸金業者から借入れしていた

過払い金が発生する条件として「2010年6月17日以前に貸金業者から借入れを行っていた」という点が挙げられます。

過払い金は、2010年6月以前のグレーゾーン金利による借入れにしか発生しません。

なお銀行や信用金庫などの金融機関は、2010年6月以前から利息制限法の上限金利を守って貸付けをしているので、そもそもグレーゾーン金利による貸付けが発生していません。

- 消費者金融からの借入れ

- クレジットカードのキャッシング

- 信販会社のキャッシング など

クレジットカードのショッピング利用分(分割払いやリボ払い)や住宅ローン・自動車ローン、銀行や信用金庫などからの借入れは対象外となる点に気をつけましょう。

なお貸金業者がすでに倒産するなど存在していない場合は、過払い金を取り戻すのは難しいでしょう。

ただし会社が合併・吸収され、債権が現存する会社に引き継がれている場合などは過払い金返還請求ができることもあります。

過去に利用していた会社がなくなっており、過払い金が請求できるかわからない場合は、弁護士に相談してみるとよいでしょう。

過払い金の発生条件については以下の記事で詳しく解説しています。

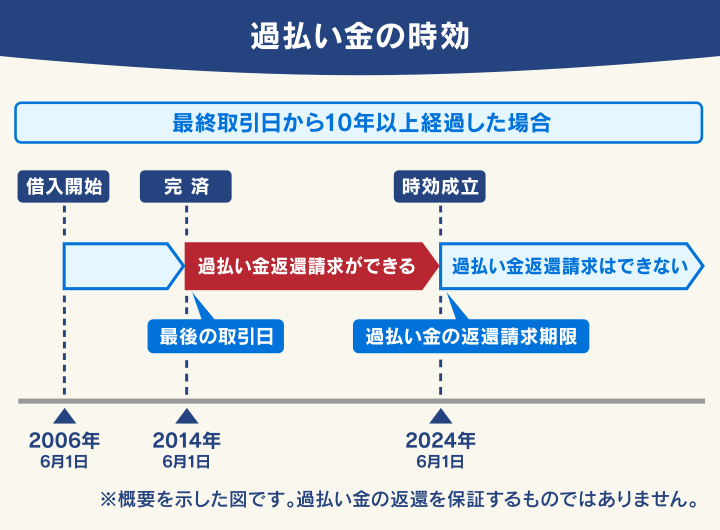

条件2 最終取引日から10年を過ぎていない(時効になっていない)

過払い金は、一定の期間が経過して時効が成立してしまうと、返還請求を行うことができません。

過払い金が時効になるのは、次の2つの場合です。

- 最終取引日から10年を経過した場合

- 権利を行使できることを知ったときから5年が経過した場合

請求期限のことを消滅時効といい、民法によって次のように定められています。

(債権等の消滅時効)

第166条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

※引用:e-GOV「民法」

以前の民法では、一般的な債権の消滅時効は10年とされていましたが、2020年4月の民法改正後は「権利を行使できることを知ったときから5年」(主観的起算点)という項目が追加されています。

実際に債権者が「知ったとき」はいつなのかという明確な基準はないため、また、民法の経過規定の解釈にもよる可能性があるため、実際の過払い金返還請求で適用されることはあまりないと思われますが、5年で時効になる可能性があることは覚えておきましょう。

また、同じ貸金業者で完済と借入れを繰り返している場合、一度借金を完済していても過払い金の返還請求が可能な場合があります。

このような場合は、一度完済した時点から時効のカウントが始まるわけではなく、すべて「一連の取引」として最後に取引をした日から時効が進行するという考え方があるためです。

過払い金の時効については以下の記事で詳しく解説しています。

実例・おもな消費者金融の過払い金返還率と対応

弁護士法人・響で実際に過払い金返還請求を行った際の、おもな消費者金融会社の対応の姿勢と、過払い金の返還率・返還実例をご紹介します。

- 過払い金返還率:非充当計算金額の85%程度

- 対応の姿勢:訴訟外交渉の場合は、最大返還率は85%となります。交渉は比較的スムーズです。

- 過払い金返還までの期間:返還請求から和解成立までは約1ヶ月半程度で、4ヶ月後末日の返還となります。返還日に対する交渉はできません。

- 回収総額:約5億7,000万円

- 回収額の実例:借入期間約30年で過払金返還額550万円

- 過払い金返還率:非充当計算金額の90%~93%程度

- 対応の姿勢:訴訟外交渉の場合は返還率90%程度ですが、請求額が大きい案件については返還率が増減します。交渉においては、返答は遅めです。

- 過払い金返還までの期間:返還請求から和解成立までは約2ヶ月程度で、返還は約3ヶ月後です。和解金額によっては2ヶ月~4ヶ月後になる可能性があります。

- 回収総額:約5億6,000万円

- 回収額の実例:借入期間約23年で過払金返還額525万円

- 過払い金返還率:非充当計算金額の80%程度

- 対応の姿勢:訴訟外交渉の場合は、最大返還率は80%となります。

- 過払い金返還までの期間:返還請求から和解成立まで約1ヶ月程度。返還は和解日から1ヶ月後の末日となります。

- 回収総額:約1億2,000万円

- 回収額の実例:借入期間約15年で過払金返還額157万円

- 過払い金返還率:非充当計算金額の45~50%程度

- 対応の姿勢:訴訟外交渉の場合は、原則として返還率45%~最大50%までです。担当との交渉においては、返答は遅めです。

- 過払い金返還までの期間:返還請求から和解成立までは約1ヶ月半程度。返還は基本的に和解日から1ヶ月後の末日となります。

※返還率や返還までの期間は、必ずしもこのとおりになるとはかぎりません。

過払い金はいくら返ってくる?計算方法を紹介

過払い金の返還請求を行った場合に、いくらぐらい戻ってくるのか計算するためには、おもに次の3つのポイントが挙げられます。

- 利息の計算

- 利息制限法による上限金利

- グレーゾーン金利の上限金利

元金×金利÷365×利用日数

元金10万円未満:年20.0%

元金10万円以上100万円未満:年18.0%

元金100万円以上:年15.0%

元金にかかわらず年29.2%(2010年6月17日以前の出資法の上限金利)

例えば、借金をすでに完済しているケースで見ていきましょう。

〈利息の計算例〉

- 借入額:100万円

- 借入金利:年25.0%(グレーゾーン金利)

- 借入期間:3年間

100万円×25.0%×3年=利息額75万円

利息制限法では、100万円の貸付け金利は年15.0%なので、正しい利息は次のようになります。

100万円×15.0%×3年=45万円

このケースでは、差し引き30万円の過払い金が発生しています。

※上記は概算です。実際には毎月の返済に応じて借入に対する利息も少なくなり、それに応じて支払う利息も少なくなるため、必ずこの金額を保証するものではありません。

このように過払い金の計算は自分で行うこともできますが、実際には借入状況は貸金業者から取り寄せる取引履歴を確認する必要があるため、正しい金額にならない場合もあります。

正確な過払い金額について知りたいときは、弁護士に確認してもらいましょう。

過払い金の計算方法については以下の記事で詳しく解説しています。

過払い金返還請求の流れ

過払い金返還請求を行う流れは、次のとおりです。

- 貸金業者から取引履歴を取り寄せる

- 利息の引き直し計算を行う

- 貸金業者に過払い金返還請求書を送付する

- 貸金業者と交渉する

- 貸金業者から取引履歴を取り寄せる

まずは、貸金業者から「取引履歴」を取り寄せて、借入れや返済の経過を確認しましょう。

取引履歴には、日付・借入額・返済額・利息額・利率などが記載されています。

用語集金銭消費貸借契約における金銭の授受の経過を記録した帳簿です。

貸金業者は貸金業法によって、契約者の借入れ・返済の経過(契約年月日、貸付けの金額、受領金額など)を記録した取引履歴を作成・保存する義務があり、債務者はこれを閲覧する請求権が認められています。

- 利息の引き直し計算を行う

- 貸金業者に過払い金返還請求書を送付する

次に、借り入れた元金をもとに利息制限法の上限金利(年15~20%)で引き直し計算を行います。

引き直した利息より実際に支払った利息のほうが多ければ、その差額分が過払い金となります。

過払い金額が判明したら、貸金業者に対して過払い金返還請求書を送付します。

過払い金返還請求書には、次の項目を記載します。

- 貸金業者の会社名

- 借主の住所・氏名・電話番号

- 借入れの契約番号または会員番号

- 過払い金返還用の振込先口座

- 「引き直し計算の結果00000円の過払い金が生じているので返還を求める」旨の文言

- 貸金業者と交渉する

過払い金の根拠となる引き直し計算書もあわせて、「内容証明郵便」で送りましょう。

過払い金返還請求書を送付すると、貸金業者から連絡が入るはずです。

貸金業者との交渉は、任意交渉と呼ばれています。

双方が合意できる形で話し合いがまとまれば和解となり、和解書(和解契約書)という書面が交わされます。

貸金業者から過払い金が指定口座に振り込まれて、手続きは完了です。

過払い金返還請求を弁護士に依頼するメリット

過払い金の計算はご自身でも行えますが、貸金業者との交渉は一般の方にはハードルが高く、本来請求できる過払い金をしっかり取り返せない場合もあります。

弁護士に依頼することで、適正な過払い金を容易に取り戻せる可能性が高くなります。

弁護士に過払い金の返還請求を依頼するメリットは、次の点が挙げられます。

- 過払い金が発生しているかを確認できる

- 引き直し計算や貸金業者との交渉を任せられる

過払い金が発生しているか否かは、借入れをしていた貸金業者や返済の時期、取引期間などの条件があり、一般の方では判断がしづらい部分があります。

弁護士は、前述したように「過払い金が発生している貸金業者」や「過払い金の返還率」といった情報や交渉経験を豊富にもっているため、法律に照らし合わせて過払い金が発生しているかの判断をしてくれます。

また弁護士に依頼すると、取引履歴をもとに利息の引き直し計算を正確に行い、貸金業者への交渉・請求まですべてお任せすることができます。

弁護士に依頼することで、ご自身は特に何もせず、適正な過払い金を取り返せるといえるのです。

過払い金返還請求をする際の注意点

過払い金の返還請求を行うときには、以下の点に注意しておく必要があります。

- ブラックリストに載る場合がある

- 過払い金返還請求した貸金業者からの新規借入れはできなくなる

- 自身で交渉すると不利な条件を提示されるケースもある

- 生活保護受給者は不正受給になる可能性がある

それぞれの点について、以下で詳しく解説します。

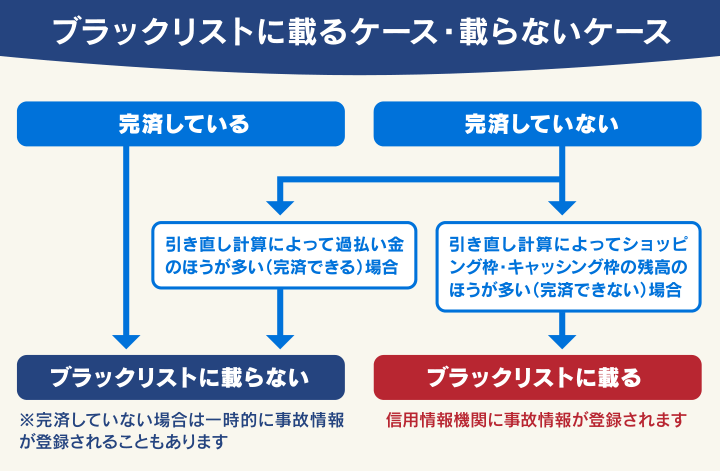

ブラックリストに載る場合がある

借金を返済中に過払い金返還請求を行うと、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)場合があります。

ブラックリストに載ると、登録が抹消されるまでの期間は、貸金業者から新規借入れやクレジットカードの利用・契約などが行えなくなります。

過払い金返還請求は、現在借入れのある貸金業者に対しても行うことができますが、その場合に返還された過払い金は、他に借入残債があれば相殺する形となります。

しかし、その場合は「任意整理」を行ったという扱いになり、その時点で事故情報が一時的に登録(ブラックリストに載る)されてしまいます。

さらに過払い金で残債を全額返済できない場合は、そのまま事故情報が残る(ブラックリスト)形になります。

このような場合は、借金の完済後に過払い金返還請求をするのがよいケースもあるので、弁護士などに相談してみるとよいでしょう。

すでに完済している場合や、過払い金で借金が完済できる場合は、ブラックリストに載ることはありません。

※一時的にブラックリストに載る場合もありますが、その後抹消されます。

ブラックリストについては以下の記事で詳しく解説しています。

過払い金返還請求した貸金業者からの新規借入れはできなくなる

過払い金の返還請求を行った貸金業者からは、ブラックリストから抹消されたあとも、新規の借入れをしたりクレジットカードの利用ができなくなる場合があります。

これは、顧客情報に過払い金返還請求の事実が登録され、半永久的に削除されない(いわゆる社内ブラック)場合があるためです。

また系列のグループ会社にも情報が共有される場合があるため、関連企業からの借入れも難しくなる可能性があります。

クレジットカードの過払い金については、以下の記事で詳しく解説しています。

自身で交渉すると不利な条件を提示されるケースもある

過払い金返還請求は、ご自身で交渉を行うことも可能です。

しかし一般の方が貸金業者に過払い金返還請求をすると、本来戻ってくる過払い金を少なく提示されるなど、不利な条件で和解案を持ちかけられる可能性があります。

満額ではない和解案を提示されても気づくことができなかったり、不利な条件に対して交渉することも難しいといえます。

一度和解書にサインをすると、原則としてそれ以上の過払い金が請求できなくなるので、慎重に和解案の内容を確認する必要があります。

貸金業者との交渉や和解案の内容に不安があるときは、弁護士に相談をしてみましょう。

生活保護受給者は不正受給になる可能性がある

現在、生活保護を受給している方でも、過払い金の請求は可能です。

しかし過払い金を受け取った場合は、ケースワーカーや市区町村役場に届け出をしないと、生活保護の不正受給になる可能性があります。

不正受給となると、受給した生活保護費の一部もしくは全額の返還に加えて、その金額に最大40%を加算した金額を請求される場合があります。

(費用等の徴収)

第78条 不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者があるときは、保護費を支弁した都道府県又は市町村の長は、その費用の額の全部又は一部を、その者から徴収するほか、その徴収する額に百分の四十を乗じて得た額以下の金額を徴収することができる。

※引用:e-GOV「生活保護法」

また受け取る過払い金が最低生活費を上回る場合は、収入として見なされるので注意が必要です。

最低生活費を上回った分は、返還することが法律で規定されているため、受け取った生活保護費のうちの一部を返さなければならない可能性があります。

(費用返還義務)

第63条 被保護者が、急迫の場合等において資力があるにもかかわらず、保護を受けたときは、保護に要する費用を支弁した都道府県又は市町村に対して、すみやかに、その受けた保護金品に相当する金額の範囲内において保護の実施機関の定める額を返還しなければならない。

※引用:e-GOV「生活保護法」

しっかり過払い金返還請求をするには弁護士法人・響へ無料相談を

「過払い金の時効が成立しているか確認したい」「過払い金をしっかり返還請求したい」という場合は、弁護士法人・響の無料相談をご利用ください。

弁護士法人・響は、過払い金返還請求の実績・訴訟実績が豊富で、交渉のみでも高い返還率をキープしています。

ご相談いただくと、交渉と訴訟による返金額や返金までに要する時間などをしっかりご説明し、ご依頼様にご納得いただいた上で最大限の利益を提供できるよう、手続きを進めていきます。

弁護士法人・響は24時間365日受付、全国対応可能。相談は何度でも無料なのでまずはお気軽にご相談ください。

過払い金について弁護士に相談するメリットと、弁護士法人・響へ過払い金返還請求をした場合の弁護士費用について以下で紹介します。

引き直し計算をして適正な過払い金を請求できる

弁護士法人・響に依頼すると、適正な過払い金額を算出、請求することが可能になります。

過払い金の額を算出するためには、「引き直し計算(利息制限法の正しい金利で計算し直す)」をする必要があります。

この計算を間違えてしまうと、本来取り戻せたはずの過払い金が返還できなかったり、貸金業者に返還請求を却下されるリスクがあります。

引き直し計算を行うためには、貸金業者から取引履歴を取り寄せたうえで、複雑な計算を行う必要があるため、一般の方が正確に算出することは容易ではないといえます。

算出した過払い金を請求するためには、貸金業者との交渉も必要になります。

弁護士法人・響に依頼すると、次のようなことをすべておまかせいただくことができ、適正な過払い金を請求することが可能になります。

- 貸金業者からの取引履歴の取り寄せ

- 正確な引き直し計算

- 取引履歴がない場合は推定計算

- 貸金業者への請求・交渉

- 返還金額に納得いかない場合は訴訟へ移行

過払い金の計算方法については、以下の記事で詳しく解説しています。

借金問題を解決したい場合は債務整理に移行できる

弁護士法人・響では「債務整理」もご依頼いただけます。

債務整理とは返済できない借金を解決するための正当な方法です。過払い金返還請求だけでは借金問題を解決できない場合は、債務整理に移行することも可能です。

債務整理には次の3つの方法があります。

債務整理を行う場合でも、弁護士は債権者との交渉や手続きのほとんどをお任せいただけるので、ご依頼者のご負担は最小限といえます。

「過払い金で借金を減額したいが難しい」「どうしても借金が返済できない」という場合は、債務整理もご検討ください。

債務整理については以下の記事で詳しく解説しています。

弁護士法人・響の過払い金返還請求の費用

弁護士法人・響に過払い金返還請求をご依頼いただく場合の料金は、次のとおりです。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

過払い金の弁護士費用の相場については以下の記事で詳しく解説しています。

過払い金請求のからくり(仕組み)を理解したうえで、貸金業者に対して返還請求を検討するときは、弁護士法人・響の無料相談にご連絡ください。

弁護士法人・響では、24時間365日受付を行っており、全国どこからのご相談でも対応可能です。

相談は何度でも無料ですので、「過払い金が発生しているのか」「どれくらい戻ってくるのか」など、気になる点をお気軽にお尋ねください。

ご相談者様の状況に応じて、しっかりと対応させていただきます。

- 過払い金のからくり(仕組み)

・過払い金とは「返済時に払いすぎた利息」

・時効が経過していても過払い金が請求できる場合がある - 過払い金返還請求のCMがいまだに多い理由

・現在でも請求できる可能性が高いから

・弁護士に依頼することで適正に取り戻せる可能性が高い - 過払い金を返還請求できる条件

・2010年6月17日以前に貸金業者から借入れしていた

・最終取引日から10年を過ぎていない(時効になっていない) - 過払い金返還請求をする際の注意点

・ブラックリストに載る場合がある

・過払い金返還請求した貸金業者からの新規借入れはできなくなる

・自身で交渉すると不利な条件を提示されるケースもある

・生活保護受給者は不正受給になる可能性がある - しっかり過払い金返還請求をするには弁護士法人・響へ無料相談を

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも