「任意整理をすると返済額はどれくらい減るんだろう…」と知りたい方は多いのではないでしょうか。

たとえば借金300万円を5年で返済しているなら、任意整理を行うことで、総返済額を約103万、毎月の返済額を約3万8,000円減額*できるかもしれません。

この記事では、任意整理をすることでどのぐらい減るのかを、弁護士費用も含めて借金額別にシミュレーションしています。

また任意整理が向いている方や、任意整理をすべきかの判断ポイントなども紹介します。

借金問題にお悩みの方は、ぜひ弁護士法人・響へご相談ください。

経験豊富な弁護士が「任意整理で借金をどのぐらい減らせるか」「月々の返済額がどのぐらい楽になるのか」などをしっかりご提示します。

ご相談は24時間365日受け付けているので、まずはお気軽にご相談ください。

*金利15%の借入れと比較した場合の例。概算なので金額を保証するものではありません。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

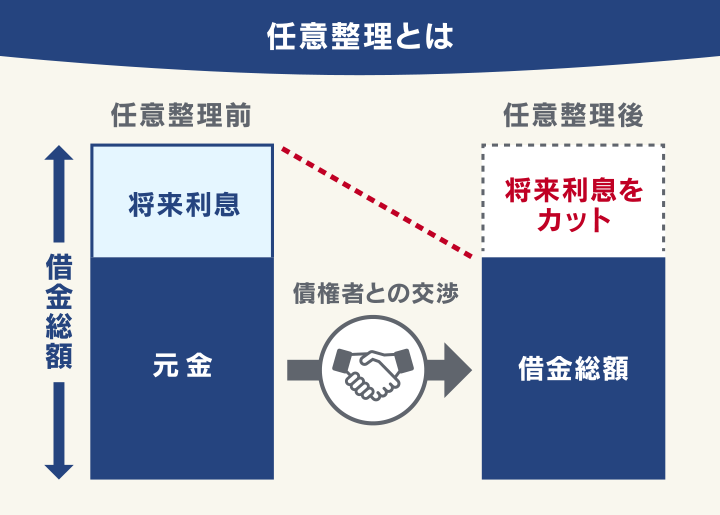

任意整理は月々の返済額を減らすもの

任意整理とは「将来支払うはずだった利息をカットし、月々の返済額を無理のない範囲まで減らす」という減額方法です。

「毎月返済しているのに借金がなかなか減らない」と感じる方は多いと思いますが、これは返済額の多くが利息に消えていることが原因といえます。

任意整理をすることで将来利息がなくなり、返済したお金がすべて元金の返済に充てられるようになるのです。

これによって、返済の道のりが明確になり、完済というゴールがはっきり見えるのです。

任意整理のメリット・デメリット

任意整理にはメリットだけでなく、デメリットも存在します。

- 将来利息をカット:これから支払う予定だった利息をカット

- 月々の返済額が減る:減額した残債を3~5年程度の分割払いに組み直す

- 督促がすぐに止まる:弁護士が受任すると債権者からの督促が止まる

- 周囲にバレにくい:裁判所を通さないため家族にバレにくい

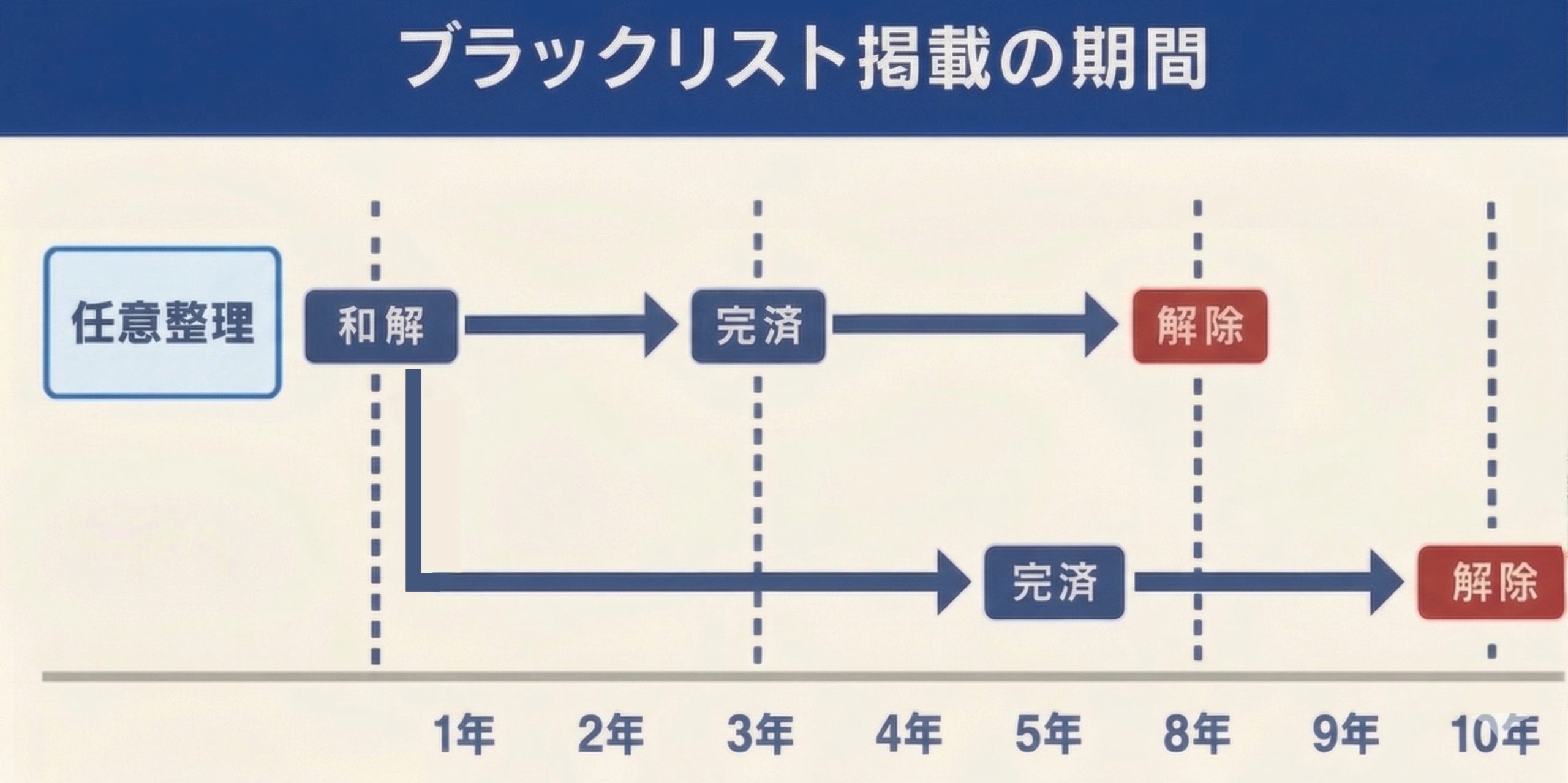

- ブラックリストに載る:信用情報機関に事故情報が登録(ブラックリストに載る)される。一定期間ローンやクレジットカードが利用できない

- 大幅な減額はできない:利息以外は減額できない

任意整理の大きなデメリットは「ブラックリストに載る」ことでしょう。

ただしこのデメリットは、ほかの債務整理でも共通です。

また2~3ヶ月返済を滞納した時点でブラックリストに載ってしまうので、任意整理をすることで、早くその状況から脱することができる、ともいえるのです。

任意整理のデメリットについては下記記事で詳しく解説しています。

【借金額別】任意整理の減額シミュレーション!あなたの借金はいくら減る?

任意整理をすると、借金はどれくらい減るのか、借入額別にシミュレーションをしてみましょう。

このシミュレーションでは、弁護士費用まで含めた、より実勢に近い金額を算出しています。

- 借入金利:年15%

- 和解後の返済:3~5年で返済

- 債権者:1~3社

※概算のため金額を保証するものではありません。実際の減額幅や返済回数は債権者との交渉によって異なります。

借金100万円はどのくらい減る?

まずは借金100万円を任意整理をすると、月々の返済と総支払額がどのくらい減るのか見ていきましょう。

弁護士費用は債権者1社(約8万円)を想定しています。

なお弁護士費用は、一般的に和解前に支払う(分割払いも可能)ため、債権者への返済と重複することはないといえるでしょう。

3年(36回)返済の比較

借金100万円を、3年間で完済を目指すシミュレーションです。

任意整理をすることで、利息約24万8,000円の減額が期待できるでしょう。

| 任意整理前 | 任意整理後 | 差額 | |

|---|---|---|---|

| 総支払額 | 約124万7,900円 | 約108万円*1 | 約16万7,900円 |

| 月々の返済額 | 約3万4,600円 | 約2万7,700円*2 | 約6,900円 |

*1 減額後の100万円に弁護士費用8万円を加算した額

*2 弁護士費用は含みません

※概算のため金額を保証するものではありません。

弁護士費用(8万円)を差し引いても、総支払額は実質約16万8,000円減ることになります。

5年(60回)返済の比較

次に、5年間で完済を目指す場合のシミュレーションです。

この場合は、利息の総額は約42万円にもなります。

任意整理をすることで、この利息をカットできるので、弁護士費用を差し引いても約35万の減額が実現できるでしょう。

| 任意整理前 | 任意整理後 | 差額 | |

|---|---|---|---|

| 総支払額 | 約142万7,300円 | 約108万円*1 | 約34万7,300円 |

| 月々の返済額 | 約2万3,700円 | 約1万6,600円*2 | 約1万3,800円 |

*1 減額後の100万円に弁護士費用8万円を加算した額

*2 弁護士費用は含みません

※概算のため金額を保証するものではありません。

借金200万円はどのくらい減る?

次に、借金200万円を任意整理をすると、月々の返済と総支払額がどのくらい減るのか見ていきましょう。

弁護士費用は、債権者2社(約15万円)を想定しています。

3年(36回)返済の比較

借金200万円を、3年間で完済を目指すシミュレーションです。

任意整理をすることで、利息約49万円の減額が期待できるでしょう。

| 任意整理前 | 任意整理後 | 差額 | |

|---|---|---|---|

| 総支払額 | 約249万5,800円 | 約215万円*1 | 約34万5,800円 |

| 月々の返済額 | 約6万9,300円 | 約5万5,500円*2 | 約1万3,800円 |

*1 減額後の200万円に弁護士費用15万円を加算した額

*2 弁護士費用は含みません

※概算のため金額を保証するものではありません。

弁護士費用(15万円)を支払ったとしても、実質的に約34万も総支払額が減る計算です。

月々の返済も約1万3,000円減るため、生活費に充てられるでしょう。

5年(60回)返済の比較

月々の返済額をさらに抑えたい方向けに、5年間で完済を目指す場合のシミュレーションです。

返済期間が長くなるほど利息は増えるため、利息だけで約85万円にもなります。

任意整理をすることで、この利息をカットできるので、弁護士費用を差し引いても実質70万円以上の大幅な減額が実現できます。

| 任意整理前 | 任意整理後 | 差額 | |

|---|---|---|---|

| 総支払額 | 約285万4,700円 | 約215万円*1 | 約70万4,700円 |

| 月々の返済額 | 約4万7,500円 | 約3万3,300円*2 | 約1万4,200円 |

*1 減額後の200万円に弁護士費用15万円を加算した額

*2 弁護士費用は含みません

※概算のため金額を保証するものではありません。

月々の返済額は、約1万4,000円以上減り、生活の立て直しがより現実的になるでしょう。

借金300万円はどのくらい減る?

さらに300万円の借金を任意整理をすると、月々の返済と総支払額がどのくらい減るのかを見ていきましょう。

弁護士費用は、債権者3社(約25万円)を想定しています。

3年(36回)返済の比較

300万円の借金を、3年間で完済する場合のシミュレーションです。

| 任意整理前 | 任意整理後 | 差額 | |

|---|---|---|---|

| 総支払額 | 約373万4,700円 | 約325万円*1 | 約48万4,700円 |

| 月々の返済額 | 約10万3,900円 | 約8万3,300円*2 | 約2万600円 |

*1 減額後の300万円に弁護士費用25万円を加算した額

*2 弁護士費用は含みません

※概算のため金額を保証するものではありません。

弁護士費用(25万円)を支払ったとしても、実質的に約48万も総支払額が減ることになります。

月々の返済は約2万円減るため、減額効果をしっかり実感できるでしょう。

5年(60回)返済の比較

5年間で完済を目指す場合は、どれくらい減るのか見てみましょう。

本来支払うはずだった利息の総額は、約128万円にもなります。

任意整理をすることでこの利息をカットできるので、弁護士費用(25万円)を支払ったとしても、実質的に約103万も総支払額が減る計算です。

| 任意整理前 | 任意整理後 | 差額 | |

|---|---|---|---|

| 総支払額 | 約428万2,100円 | 約325万円*1 | 約103万2,100円 |

| 月々の返済額 | 約7万1,300円 | 約3万3,300円*2 | 約3万8,000円 |

*1 減額後の300万円に弁護士費用25万円を加算した額

*2 弁護士費用は含みません

※概算のため金額を保証するものではありません。

月々の返済は約3万8,000円も減るため、大幅な減額効果を実感できるでしょう。

【計算ツール】任意整理でどれくらい減る?を今すぐ確認

当メディアでは、実際の借金総額に応じて減額の目安を計算できる「減額チェッカー」をご用意しました。

現在の借金額・借入金利・毎月の返済額を入力すると、任意整理によってどのぐらい減額できるかをすぐに計算できます。

月の返済はどのくらい減る?

個人情報の入力は不要です。また債務整理を勧誘するものではないので、安心してご利用ください。

※金額は概算です。また減額を保証するものではありません。

※この計算ツールは、任意整理を行った場合の減額例を提示します。

自己破産は全額が免除となるため「減額の目安」がありません。個人再生は、お持ちの財産によって清算価値が異なり、最低弁済額が変動するためシミュレーションができません。

上記の理由から、任意整理のみに特化したツールとなっています。

下記記事では、借金額ごとの月々返済例を詳しく紹介しています。

- 借金100万円の月々の返済額

- 借金150万円の月々の返済額

- 借金200万円の月々の返済額

- 借金400万円の月々の返済額

- 借金500万円の月々の返済額

任意整理での借金解決が向いているケース

任意整理は、すべての債務整理の中で最も利用者が多く、柔軟な手続きです。

裁判所を通さないため、周囲に知られにくいという特徴もあります。では、どのような状況の方が任意整理を選ぶべきなのでしょうか。

共通しているのは、「今のままでは厳しいけれど元金だけなら返していける」という意思をお持ちの方です。

以下のようなケースに当てはまる方は、任意整理が向いているといえます。

月々の返済額が数万円減れば楽になる

「毎月なんとか払えてはいるけど、もう少し返済が減らせれば…」という方は、任意整理が向いています。

借金額が比較的少なく(50万~300万円程度)、安定した収入がある方は、任意整理が第一候補となります。

利息をカットし返済期間を調整することで、毎月の支払いを数万円程度で減らせる可能性があるからです。

「返済のために働く」毎日から、「自分の人生のために働く」毎日へとシフトするための第一歩として、任意整理は有効な手段なのです。

常に複数の借入先の返済に追われている

複数社から借り入れをしている「多重債務」や、返済と借入を繰り返す「自転車操業」状態で、精神をすり減らしていませんか?

業者ごとに返済日が異なると、常に返済に追われてしまい、仕事や家事に集中できなくなるでしょう。

弁護士に任意整理に任せると、各社への返済が一時ストップして、その後の返済窓口も一本化*できます。

バラバラだった返済がまとまるだけでも、精神的にラクになるはずです。

*弁護士に弁済代行を依頼した場合です。

自転車操業については下記記事で詳しく解説しています。

借金問題を周りにどうしてもバレたくない

「借金のことは家族に絶対に知られたくない」「債務整理をしたことは秘密にしておきたい」多くの方は、このような気持ちになるものです。

借金問題がバレたくたい方も、任意整理が向いているでしょう。

任意整理は裁判所を介さない私的な交渉なので、自己破産や個人再生のように「大ごと」にはなりにくいのです。

弁護士があなたの代理人として債権者の窓口になるため、自宅に連絡がきたり書類が届く心配もなくなります。

誰にも知られず、静かに借金を整理できるのが任意整理の大きなメリットです。

任意整理するかを判断する3つのポイント

「任意整理のメリットはわかったけど、実行するべきか判断つかない…」という方も多いようです。

任意整理をすると、信用情報に事故情報が登録される(いわゆるブラックリストに載る)というデメリットも存在します。

ブラックリストに載るとその後の生活にも影響が出るため、許容できるかをご自身や家族のライフプランと照らし合わせて判断することが重要です。

まずは、以下の3つの基準をチェックしてみてください。

これらに該当しない、あるいは「数年間なら我慢できる」と思えるのであれば、早めに任意整理をして減額するメリットのほうが大きいといえるでしょう。

8~10年以内に、住宅ローンや自動車ローンを組む予定がある

任意整理をしてブラックリストに載ると、一定期間(完済から5年程度)新たなローンを組むことができません。

任意整理後は3~5年程度返済が続くので、実際には8年~10年程度はローン契約はできないことになります。

もし「来年車を買いたい」「数年後に家を建てる予定がある」など具体的な計画がある場合は、いま任意整理をすべきか慎重な検討が必要です。

ただし借金を2~3ヶ月滞納しているなら、すでにブラックリストに載っていることも理解しておきましょう。

むしろ、任意整理で完済をして早めにブラックリストを抹消したほうが、将来的にローンを組むための近道になることも多いのです。

ご自身のライフプランに照らし合わせて、任意整理をすべきか考えてみましょう。

ブラックリストに載る期間については下記記事で詳しく解説しています。

クレジットカード決済やネットショッピング中心の生活をしている

任意整理をしてブラックリストに載ると、一定期間(完済から5年程度)はクレジットカードの利用はできなくなります。

公共料金や通信費、サブスク料金、ネットショッピングなど、支払いのほとんどをクレジットカードに集約している方は、注意が必要です。

クレジットカードが使えなくなることで、いろいろな支払いが滞納してしまうリスクがあります。

またクレジットカードに紐づいている家族カードやETCカードも同時に使えなくなるので、家族から不審に思われる可能性も高いでしょう。

しかしクレジットカード払いは「デビットカード」や「スマホ決済」などで代用できることも多いので、任意整理をためらう理由はあまりないといえるでしょう。

賃貸住宅へ引越しの予定がある

近々賃貸住宅への引越しを考えているなら、注意が必要です。

入居審査を行う賃貸保証会社が、クレジットカード会社が母体の「信販系」の場合は、審査に通らない可能性があるのです。

信販系の賃貸保証会社は信用情報機関に加盟しているため、審査時にブラックリストに載っている事実がバレてしまうからです。

そのため不動産会社によっては「あなたに貸せる物件がない」などと断られることもあり、家族から不審に思われるかもしれません。

賃貸保証会社をご自身で選ぶことはできませんが、不動産会社に「信販系以外の保証会社が物件を探してほしい」とお願いすることで、賃貸契約ができる場合もあるので、根気よく探してみることも大切です。

賃貸住宅の契約については下記記事で詳しく解説しています。

任意整理以外にもある!借金解決の方法

借金問題の解決手段は、任意整理のほかに「個人再生」や「自己破産」という方法があります。

個人再生や自己破産を選択した場合、月々の返済額はどのぐらい減るのでしょうか。

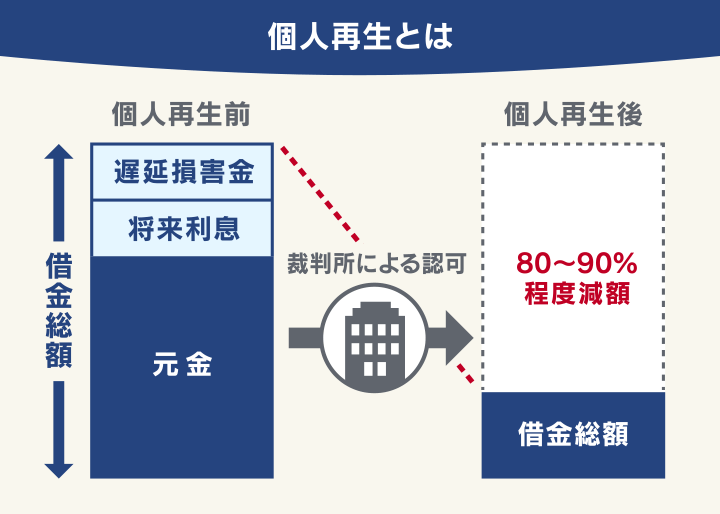

個人再生

「個人再生」は、裁判所に申立てることで、借金を80~90%程度減額できる方法です。

残債は、原則3年(最長5年)で分割返済することになります。

個人再生を行った場合の、月々の返済額をシミュレーションしてみましょう。

個人再生をすることで、借金は100万円まで減額できます。

| 個人再生前 | 個人再生後 | 差額 | |

|---|---|---|---|

| 総支払額 | 約374万3,800*1 | 約150万円*2 | 約224万3,800円 |

| 月々の返済額 | 約10万3,900円 | 約2万7,700円*3 | 約7万6,200円 |

*1 借入金利15%・36回払いの例

*2 減額後の100万円に弁護士費用50万円を加算した額・別途裁判所費用が必要です

*3 弁護士費用は含みません

※小規模個人再生の例・概算のため金額を保証するものではありません。

弁護士費用(50万円)を支払ったとしても、実質的に約224万円も総支払額が減る計算です。

月々の返済は約7万6,000円減るため、生活は大きく改善するでしょう。

個人再生については下記記事で詳しく解説しています。

自己破産

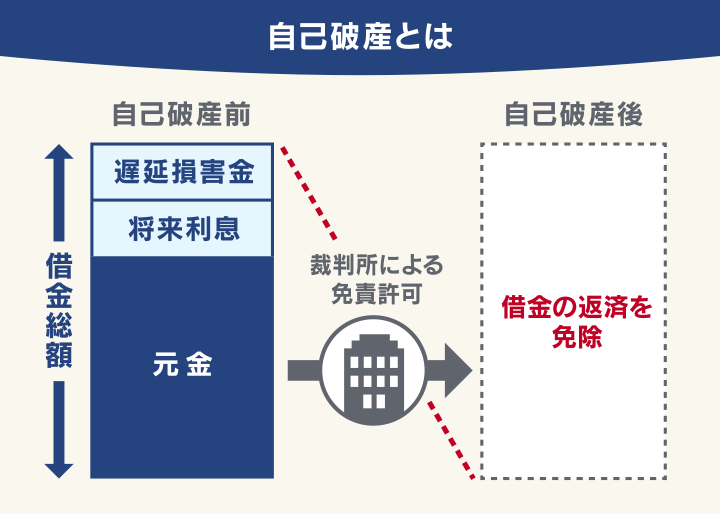

自己破産は、裁判所を通じてすべての返済義務を免除(免責)してもらう手続きです。

裁判所が免責を許可すると、総額も月々の返済額もゼロになります。

| 個人再生前 | 個人再生後 | 差額 | |

|---|---|---|---|

| 総支払額 | 約623万9,700*1 | 約50万円*2 | 約573万9,700円 |

| 月々の返済額 | 約17万3,300円 | 0円*3 | 約17万3,300円 |

*1 借入金利15%・36回払いの例

*2 免責後に弁護士費用50万円を加算した額・別途裁判所費用が必要です

*3 弁護士費用は含みません

※概算のため金額を保証するものではありません。別途裁判所費用

自己破産の弁護士費用は高額になりますが、それを差し引いても約574万円も総支払額が減ることになります。

月々の返済は全額不要になるので、借金生活からは完全に脱却できるのです。

ただし、自己破産は持ち家などの財産を回収・処分されるなどデメリットも大きいので、慎重に検討してください。

自己破産については下記記事で詳しく解説しています。

任意整理に関するよくある疑問と回答

ここまでお読みになり、任意整理への理解は深まったものの、まだ不安が残っているかもしれません。

よくある疑問にお答えします。

Q1 任意整理の費用はどれくらいかかる?

弁護士への相談費用の目安は、おおむね次のとおりです。

- 相談料

法律相談費用。1時間につき1万円程度。初回相談は無料の事務所も多い - 着手金

弁護士依頼の費用。借入先1社につき2〜5万円程度 - 解決報酬金

解決に対する報酬。借入先1社につき2万円程度 - 減額報酬金

減額成功に対する報酬。減額分の10%程度

任意整理の費用については下記記事で詳しく解説しています。

Q2 家族や勤務先にバレずに減額できる?

任意整理は裁判所を介さないため、家族や勤務先に知られる可能性は低いでしょう。

弁護士に依頼することで、債権者とのやりとりはすべて代理してもらえるので、自宅や会社に連絡がくることはありません。

また弁護士とのやりとりも、個人の携帯電話に連絡するなど配慮してもらえるので、安心して依頼できるといえます。

任意整理のバレにくさについては下記記事で詳しく解説しています。

Q3 取引期間が短いと不利になる?

取引期間が短い(返済実績が少ない)と、債権者が減額に応じてくれなかったり、減額幅が少なくなることもあります。

任意整理は債権者との直接交渉なので、債権者は必ずしも応じる義務はないのです。

実際に減額できるかの判断は難しいので、弁護士に交渉可能か相談してみましょう。

任意整理と取引期間との関係については下記記事で詳しく解説しています。

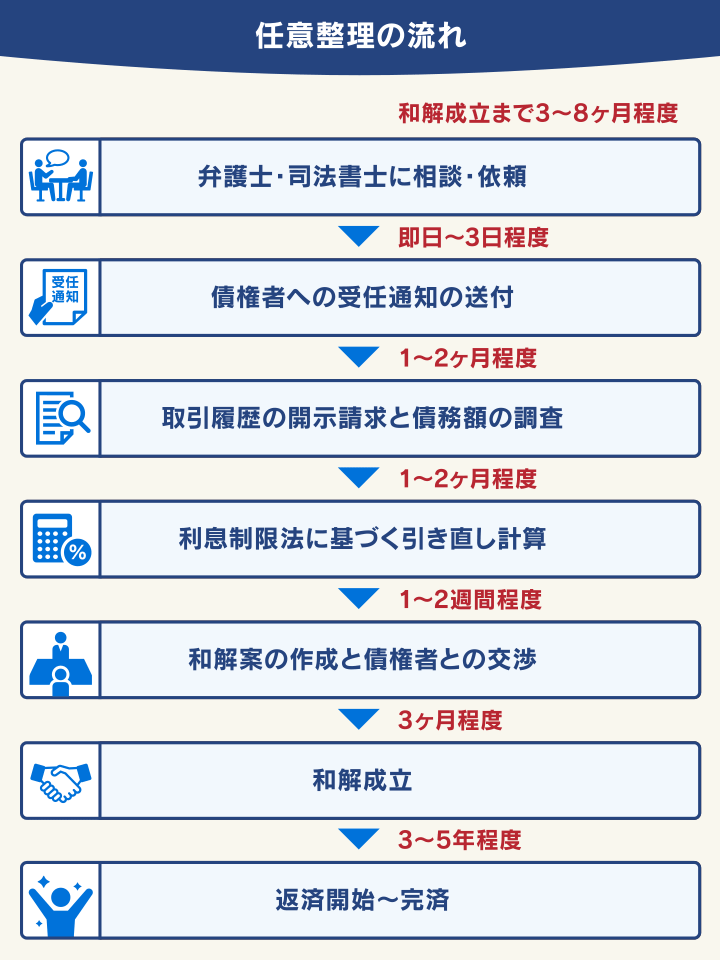

Q4 任意整理の流れはどうなる?

任意整理の流れは、おおむね次のようになります。

弁護士に任意整理を依頼すると、「受任通知」の送付によってすぐに返済や督促がストップします。

その後の「引き直し計算」や「債権者の交渉」などは、すべて弁護士にお任せできます。

「和解成立」したら、その内容に沿って新たな返済がスタートします。

任意整理の流れについては下記記事で詳しく解説しています。

任意整理については弁護士法人・響へご相談を

「任意整理で自分の借金を減らせるのだろうか…」「実際にどのくらい減るのか知りたい」という方も多いと思います。

そんな時は、弁護士法人・響にご相談ください。

弁護士法人・響では、借金問題の豊富な解決実績を有する弁護士が、あなたの状況やご希望をお伺いしたうえで、次のようなことをしっかりご提示します。

- 任意整理で借金をどのぐらい減らせるか

- 弁護士費用を差し引いて費用倒れにならないか

- 任意整理が最適なのか、ほかの方法で解決したほうがいいのか

借金の原因がギャンブルや投資などでも、問題ありません。

借金したことを責めるようなことはしませんので「弁護士は怖そう」とお思いの方も、どうぞ安心してご連絡ください。

ご相談は24時間365日受付け、何度でも無料です。

弁護士法人・響については、下記記事をご参照ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ