借金をしている本人以外の家族・友人などが、代理人として債務整理することは原則できません。

ただし、債務者本人の成年後見人であれば、債務整理を代理できます。

この記事では、ご家族・友人などが代理で債務整理できるケースについて解説します。債務整理の判断をサポートする方法なども紹介していますので、

第三者として借金をどう解決すべきか迷う場合は、弁護士法人・響にご相談ください。

※ただし、ご回答できる範囲に限りがある場合もございます。

弁護士法人・響では、24時間365日相談を受け付けています。相談は無料なので、不安なことがあるなら、まずはお気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

債務整理は本人の家族・友人が代理で依頼できない

債務者(借金をした人)本人以外の家族・友人などが、債務整理を代理で依頼することは原則できません。

弁護士に債務整理を依頼する際、「委任契約」を締結しますが、これは当事者どうしで行う必要があります。

当事者でない第三者が契約してしまうと、仮に弁護士が第三者の指示に従って活動した場合、債務者本人に不利益が生じる可能性があるためです。

ただし、委任契約を締結する以前の「相談」については、債務者本人でなくとも可能な場合もあります。

債務者本人が自身で判断できない状態だったり、債務整理に難色を示していたりする場合は、家族や友人が代わりに相談し、解決方法を考えることができます。

債務整理を代理人が行うこともできない

債務整理を弁護士に依頼せず、代理人が行うことも原則できません。

債務整理は、借り入れの際の契約(貸金契約)の内容を変更する行為に当たります。

契約内容を変更できるのは、原則として、契約を締結した当事者(債務者本人)のみとなります。

また、債務整理をする際は、過去の取引履歴を債権者(お金を貸した側)に開示請求する必要があります。この開示請求も、原則として債務者本人しかできません。

貸借契約に関する情報は重要な個人情報となります。そのため、債務者本人以外に知りえないように保護することが、個人情報保護法によって、債権者に義務づけられています。

(利用目的による制限)

第18条 個人情報取扱事業者は、あらかじめ本人の同意を得ないで、前条の規定により特定された利用目的の達成に必要な範囲を超えて、個人情報を取り扱ってはならない。

(引用元:個人情報の保護に関する法律 | e-Gov法令検索)

【本人以外の方も相談可能】借金の解決方法について無料相談

例外として成年後見人は債務整理を代理できる

債務整理は原則として、債務者本人しかできないと解説しましたが、例外もあります。

それは、債務整理を代理する人が、債務者本人の成年後見人であるケースです。

成年後見人とは、認知症や知的障害などの理由で、財産管理や法律行為を一人で行うことが難しい人に代わって、法律行為を行う人のことです。

(参考:厚生労働省「ご本人・家族・地域のみなさまへ(成年後見制度とは)」)

成年後見人には、広範な「代理権」が認められているため、債務者本人の貸借契約の変更(債務整理)を行うことができます。

成年後見人の権利と義務

2. 代理権

後見人には、被後見人の財産に関して全面的な代理権が与えられます。したがって、被後見人の財産上の手続は、すべて後見人が代わって行います。

(引用元:裁判所「成年後見人の権利と義務」)

そのため、債務者本人の方の判断能力が十分ではなく、一人で債務整理ができない場合は、家族などが成年後見人になることも、選択肢といえます。

ただし、成年後見人は誰でもなれるわけではなく、手続きが必要になります。

以下で、

- 成年後見人になる条件

- 成年後見人として活動できるまでの流れ

について解説します。

成年後見人になるための条件

成年後見人になるためには、大きく分けて以下の3つの条件があります。

- 成年

- 欠落事由(以下)に該当しない

・破産者

・裁判所で免ぜられた法定代理人、保佐人、補助人

・被後見人に対して訴訟をした人とその配偶者、直系血族

・行方不明者 - 申立資格がある

(参考:裁判所「成年後見制度 ー詳しく知っていただくためにー 」)

「欠落事由」とは、成年後見人になれない理由のことです。

たとえば、破産手続きをしていて、免責を得ていない方は成年後見人にはなれません。

なお、成年後見制度では、申立て(制度の申請)ができる人が定められています。

成年後見制度の申立資格がある人

成年後見制度の申立てができるのは、以下の人です。

- 本人

- 配偶者

- 四親等内の親族

- 検察官

- 市区町村長

など

記載のとおり、本人が申し立てることも可能です。

たとえば、認知症や障害の場合に備えて、あらかじめ自分の成年後見人を決めておくようなケースです。このように、本人が事前に契約することを「任意後見契約」といいます。

(参考:厚生労働省「任意後見制度とは(手続の流れ、費用)」)

成年後見人になるための手続きの流れ

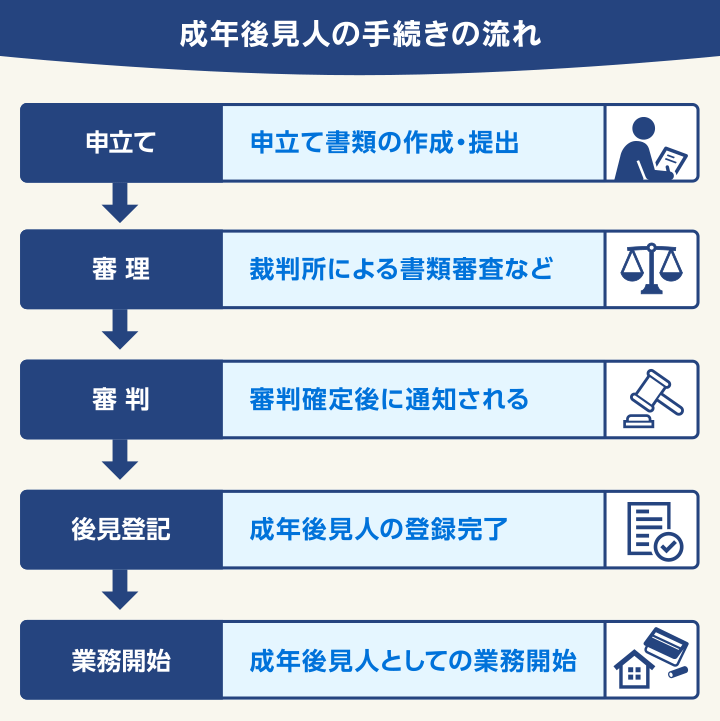

成年後見人になるためには、住所地を管轄する家庭裁判所に、成年後見人になるための申立てを行う必要があります。

申立てから成年後見人として登記されるまでの流れは、以下のとおりです。

申立てにあたって、以下のものが必要となります。

- 申立書

- 診断書(成年後見制度用)

- 申立手数料(1件につき800円分の収入印紙)

- 登記手数料(1件につき2,600円分の収入印紙)

- 郵便切手

- 本人の戸籍謄本

など

※手数料金額については、申立てをする家庭裁判所でご確認ください

(参考:裁判所「申立てをお考えの方へ(成年後見・保佐・補助)」)

手続きの方法に不明点があれば、法テラス(日本司法支援センター)の無料相談窓口で相談することもできます。

| 相談できる内容 | 借金問題や相続問題など法律トラブル全般 |

|---|---|

| 受付時間 | 月〜金曜/9:00~21:00、土曜/9:00~17:00 |

| 所在地 | 全国約110か所 |

| お問合せ先 | 0570-078374 |

本人に債務整理の意思がない場合はどうする?

債務者本人が、債務整理を拒んでいることで、借金を解決できないケースもあるでしょう。

そのような場合に家族・友人などの第三者がとれる対処法は、以下になります。

- デメリットの対処法や滞納によるリスクを伝える

- 借金を肩代わりする

それぞれ、詳しく解説します。

「デメリットの対処法」や「滞納によるリスク」を伝える

債務者本人が生活への影響、特にデメリットを懸念して、債務整理をためらっている場合は、以下を伝えるとよいでしょう。

- 債務整理におけるデメリットの対処法

- 債務整理せずに借金を放置した場合のリスク

債務整理におけるデメリットの対処法

債務整理によって生じるデメリットは、その方法によって異なりますが、共通するのは信用情報機関に事故情報が登録されることです(いわゆる「ブラックリストに載る」状態)。

事故情報が登録されると、登録が解除されるまでの期間(最低5年)、生活に以下のような影響があります。

- クレジットカードが利用できない

- キャッシングやローンなどによる借り入れができない

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

しかし、対処法がないわけではありません。

たとえば、以下のような方法をとることができます。

- クレジットカード:デビットカード、スマホのQRコード決済で代替する

- 借り入れ:家族名義でローンを組む、公的支援制度を利用する

実際、債務整理をする方の多くが、このような工夫で、生活への影響を最小限にしています。

一方で、債務整理の費用の支払いを懸念する方もいるでしょう。

しかし、費用は分割払いが可能です。また、債務整理を弁護士に依頼した時点で、返済をストップすることができます。そのため、今すぐ費用を払えなくても依頼できることがほとんどです。

このように「債務整理のデメリットには対処法がある」ことを伝えることで、債務者本人の方が、債務整理すべきか判断しやすくなるでしょう。

債務整理によるデメリットとその対処法については、以下の記事で詳しく解説しています。

債務整理せずに借金を放置した場合のリスク

一方で、債務整理をしなかった場合のリスクを伝えることも大切です。

債務整理しないでいると、いずれ返済できない状況に陥り、滞納する可能性が高くなります。

滞納が発生すると、その期間が長引くにつれて、リスクが高まっていきます。

以下は、滞納期間別の発生リスクです。

| 滞納期間 | 発生リスク |

|---|---|

| 返済期日翌日〜 | ・遅延損害金が発生する |

| 返済期日数日後〜 | ・電話やメール、郵便、訪問で督促される |

| 滞納2・3ヶ月〜 | ・信用情報機関に事故情報が登録される |

| 滞納3ヶ月〜 | ・内容証明郵便で催告書や一括請求の通知が届く |

| 一括請求を放置したとき | ・裁判所から訴状や支払督促が届く ・最終的に財産を差し押さえられる可能性も |

注意すべきは、滞納期間が2・3ヶ月以上に及ぶと、事故情報が登録されるということです。

つまり、債務整理をしなかったとしても、返済できない状態が続けば、いずれ前述したような、事故情報登録による影響を受けてしまうということです。

また、以降も滞納が続けば、最終的に財産を差し押さえられる可能性もあります。そうなれば、債務整理をする以上のリスクとなることもあるでしょう。

債務整理は、このようなリスクを回避するという側面もあるのです。

滞納を続けた場合のリスクについては、以下の記事で詳しく解説しています。

借金を肩代わりする

債務者本人を説得することが難しい場合は、家族・友人が借金を肩代わりするという方法もあります。

具体的には、家族・友人が「返済する」のか、「返済義務を負う」のかによって、方法は分けられます。

- 返済する場合:第三者弁済 ※後で債務者本人に請求することも可能

- 返済義務を引き受ける場合:債務の引き受け

以下で、具体的に解説します。

なお、いずれも第三者が相当のリスクを負うことになりますので、慎重に判断するようにしましょう。

第三者弁済をする

「第三者弁済」とは、債務者本人の家族・友人などの第三者が、債務者本人の代わりに返済すること、つまり返済を肩代わりすることをいいます。

第三者弁済が可能であることは、民法第474条で定められています。

(第三者の弁済)

第474条 債務の弁済は、第三者もすることができる。

※引用:e-GOV「民法」

第三者弁済により、借金が完済できれば、債務者本人が債務整理をする必要はありません。

なお、第三者弁済が可能なのは、本来であれば返済義務のない人です。そのため、第三者弁済をすれば債務者本人に対して肩代わりした分を請求できます。この権利を「求償権」といいます。

つまり、「一時的に返済はしたけれど、返済した分の金額はきっちりあなたが私に支払いなさい」と要求できるということです。

また、家族や友人が、債務者本人の保証人または連帯保証人の場合、返済を肩代わりすることは、第三者弁済に当たりません。保証人・連帯保証人が返済することは、自らが債権者との間で結んだ「保証契約」に基づくものと見なされるためです。これは、「代位弁済」と呼ばれます。

保証人・連帯保証人による返済については、以下の記事で詳しく解説しています。

債務の引き受けを行う

「債務の引き受け」とは、第三者が債務者本人に代わって、債務を引き受けることをいいます。

債務者本人がすぐに返済できない場合、第三者(引受人)が将来的に完済することを前提に「返済義務を引き受ける」方法ともいえます。

債務の引き受けには、以下の2種類があります。

「併存的債務引受」が債務者に返済義務が残るのに対し、「免責的債務引受」は、債務者の返済義務が実質的になくなります。

ただし、債権者は、債務者の与信審査(返済能力の信用度の調査)をして貸付けをしているので、債務の引き受けを認めないケースも多いといえます。特に、免責的債務引受は、そのような傾向が強いといえます。

なお、免責的債務引受と第三者弁済の違いは、「返済の義務を引き受ける」のか、「返済自体を行う」のかの違いです。

また、求償権の有無も異なります。

第三者弁済は前述したとおり、求償権がありますが、免責的債務引受は求償権がありません。それゆえ、免責的債務引受をした後、返済不能になった場合、第三者が債務整理をしなければならない可能性もあります。

弁護士法人・響は本人以外の家族・友人の方も相談可能

債務者本人が債務整理できないとき、家族・友人などの第三者ができることを解説してきました。

もし、実際どのような方法をとるべきか迷う場合は、弁護士法人・響にご相談ください。

弁護士法人・響では、債務者本人以外の家族・友人の方からのご相談も受け付けています。

(ただし、ご回答できる範囲に限りがある場合もございます。)

専門の相談員が、債務者本人の方を説得する方法などについて、アドバイスいたします。

また、成年後見人の方は、債務整理をご依頼いただくことも可能です。その際は、実際にどのような手続きが必要になるか、債務整理による生活への影響などについて、お伝えいたします。

ご相談いただいたからといって、無理に債務整理を勧めることはありませんのでご安心ください。

ご相談は24時間365日、無料で受け付けていますので、まずはお気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ