突然届いた代位弁済の通知に驚きや不安を感じていませんか。

代位弁済された=保証会社があなたの借金を代わりに返済した状況を指します。

しかし、返済義務がなくなったわけではありません。

代位弁済後は、保証会社から一括での返済を求められてしまいます。

分割支払いにできるかどうかは、保証会社次第になります。

そして、恐らく代位弁済された時点で信用情報に事故情報が登録されているため、新たな借入れも困難な可能性が高くなっています。

払えないからと放置してしまうと、差し押さえに発展するリスクもあります。

一括返済は厳しい、このままだと周囲にバレてしまう…そのようにお悩みの方は、弁護士法人・響にご相談ください。

債務整理という方法で借金を減額し、督促を止められる可能性があります。

24時間365日、無料相談を受け付けております。お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

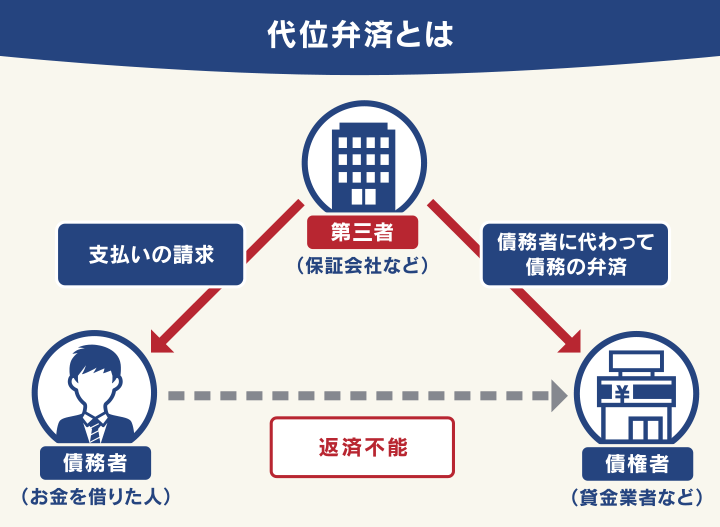

代位弁済とは

代位弁済とは、債務者(お金を借りた側)が借金返済を滞納し続けている場合に、保険会社などの第三者が代わりに債権者(お金を貸した側)へ返済をすることです。

代位弁済を行うと、請求者が金融機関などの債権者から保証会社などの第三者へ移り、保証会社には「求償権が生じる」のです。

一見すると保証会社が借金を肩代わりしてくれるように見えるかもしれませんが、実際にはご自身が保証会社から督促を受けることになります。

なお、保証会社とは借金の分割払いの契約を結んでいないため、基本的に一括返済を求められるでしょう。

ブラックリストに載る可能性も?代位弁済されるとどうなる?

代位弁済は、「単に請求者が変わったわけではない」ことを認識しなければなりません。

代位弁済が行われると、ブラックリストに載るなど、さまざまなリスクが生じます。

- 遅延損害金が発生する

- ブラックリストに載る

- 残債の一括返済を求められる

- 家を失う(競売になる)恐れがある(住宅ローン滞納の場合)

- 保証人・連帯保証人が督促を受ける

- 裁判所から支払督促や訴状が送られてくる

- 強制執行により財産が差押えられる可能性がある

以下では、それぞれについて解説します。

遅延損害金が発生する

代位弁済が行われる時点で、すでに滞納期間が6ヶ月以上に及んでいるケースが多く、借金の遅延損害金も相当に膨らんでいる状態だと考えられます。

遅延損害金とは、期日までに返済ができなかった場合に発生する損害賠償金のことです。

借金の返済期日の翌日から発生し、滞納期間が長引くほど増えていきます。

遅延損害金の計算方法は次のとおりです。

遅延損害金=返済が遅れている金額(円)×遅延損害金の年利(%)÷365*(日)×滞納日数(日)

*うるう年の場合は366

遅延損害金の利率は、消費者金融や金融機関によってさまざまですが、年利15〜20%が目安となります。

たとえば、次のケースで遅延損害金がいくらになるかを計算してみましょう。

- 借入額:100万円

- 遅延損害金の利率:年利20.0%

- 滞納期間:6ヶ月(=180日)

計算すると、

100万(円)×0.2÷365×180=約9万8,630円

となり、10万円近い遅延損害金が発生していることになります。

遅延損害金については下記記事で詳しく解説しています。

ブラックリストに載る

代位弁済が行われると、いわゆるブラックリストに載る(信用情報機関に事故情報が登録される)状態となります。

信用情報とは、本人の属性やクレジットカードやキャッシングの契約状況、借入れ・返済などの取引状況のことです。

日本では、3つの信用情報機関によって収集・管理されています。

もしブラックリストに載るとさまざまな制約が生じ、生活全般に大きな影響を与える可能性があるでしょう。

- クレジットカードの利用・新規契約ができない

- 住宅ローンや車のローン・キャッシングなど、新たな借入れができない

- 賃貸契約ができない場合がある

- 携帯電話端末の分割購入ができない場合がある

- ローンや奨学金などの保証人になれない

事故情報は、仮に代位弁済が行われていなかった場合でも、一般的に借金返済の滞納期間が2ヶ月程度経過すると登録されます。

なお、代位弁済によるブラックリストは借金の完済後5年程度は登録された状態となります。

それまでの間、新規の借入れもできない点にはくれぐれも注意してください。

ブラックリストについては下記記事で詳しく解説しています。

残債の一括返済を求められる

そもそも債務者(お金を借りた側)には、期限が到来するまで返済をしなくてもよいという権利(利益)があります。

このように期限の利益があることで、借金の分割払いが認められています。

用語集

用語集債務者が、一定の期日が到来するまで返済をしなくてもよいという権利(利益)のこと。

代位弁済が行われると、請求者が金融機関から保証会社に移り、基本的に保証会社から借金の残額を一括請求されます。

これは、債務者はもとの債権者とは分割払いの契約をしているのに対し、保証会社とは分割払いの契約をしていないためです。

また、前述のとおり代位弁済が行われるとブラックリストに載り、新たに借入れをすることもできないため、差し迫った状態であると捉えるべきでしょう。

借金の一括請求については下記記事で詳しく解説しています。

住宅ローン滞納の場合は家を失う(競売になる)恐れがある

住宅ローンは、融資を行う金融機関と債務者との間に保証会社が入ることが一般的です。

そのため、債務者の住宅ローンの支払いが滞ってしまった場合、保証会社が代位弁済を行います。

このとき、請求者が金融機関から保証会社に移るため、ご自身がローン残額を保証会社に対して一括返済しなければなりません。

仮に一括返済ができない場合、保証会社が抵当権を実行することで持ち家が競売にかけられる恐れもあるため注意が必要です。

用語集借入れを行う際に、土地や建物などに対して設定される権利のこと。

債務者から借金の返済がなかった場合、この権利を持つ債権者は抵当権が設定された土地や建物を売却し、借金を回収することができる。

※参考:期限の利益とは?喪失事由をわかりやすく解説!当てはまったときの対処法は?

保証人・連帯保証人が督促を受ける

借入れの際に保証人・連帯保証人を設定している場合、代位弁済を行った保証会社は、保証人または連帯保証人へ督促をします。

債務者本人が返済できない場合には一括返済を求められる可能性もあり、保証人・連帯保証人への影響が出ることは避けられません。

代位弁済が行われた時点で保証人・連帯保証人と連絡をとり、今後の返済計画について話し合っておくようにしましょう。

滞納時の保証人・連帯保証人への影響については下記記事で詳しく解説しています。

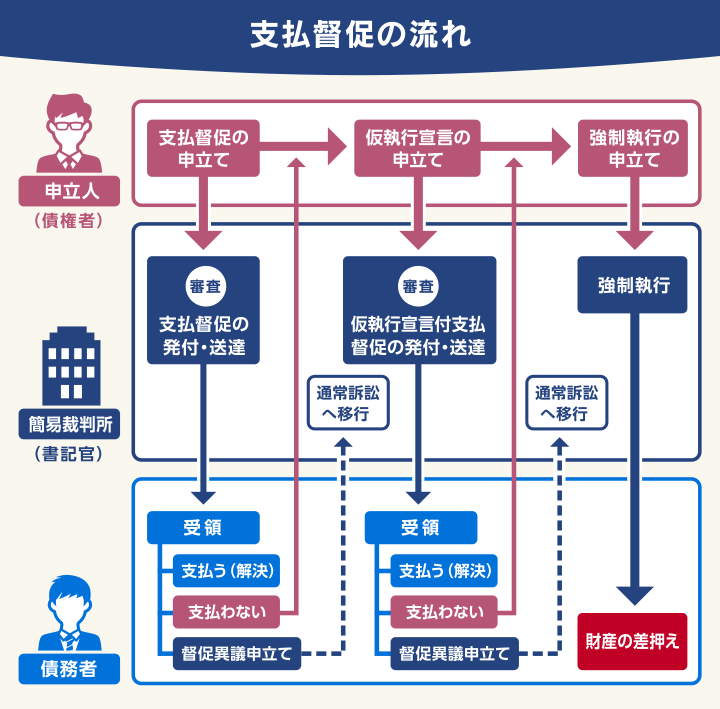

裁判所から支払督促や訴状が送られてくる

代位弁済の通知を放置し続けていると、保証会社などの申立によって裁判所から「支払督促」が送られる可能性があります。

支払督促とは、裁判所が債務者に対して金銭の支払いを命じる手続きのことです。

支払督促が届いた時点で支払いができれば、それ以降に法的措置をとられることはありません。

ただし、支払いができない場合は「異議申立書」を裁判所に提出し、裁判に応じる必要があります。

この場合は通常訴訟に移行します。

もし異議申立書を提出せずにいると、「仮執行宣言付支払督促」が届く場合があります。

※参考:政府広報オンライン「督促手続きの流れ」をもとに作成

さらにこれを放置した場合、次に解説する強制執行による「財産の差押え」に移行する可能性があり、事態は深刻であるといえるでしょう。

支払督促については下記記事で詳しく解説しています。

強制執行により財産が差押えられる可能性も

支払督促に対して異議申立てを行わずに放置してしまうと、最終的に強制執行により財産を差押えられる可能性があります。

差押えのおもな対象は次のとおりです。

中でも「給与」は、契約時に債権者に勤務先を申告していることが多く、特に差押えられやすい対象の一つです。

加えて、差押えの際に裁判所から勤務先に通知されるため、必然的に借金問題があることを勤務先にも知られてしまいます。

生活に必要な財産だけでなく、仕事や人間関係にも影響を与える可能性があるため、このような事態は可能な限り回避すべきでしょう。

差押えについては下記記事で詳しく解説しています。

分割払いでの返済はできる?代位弁済が行われたときの対処法

実際に代位弁済が行われてしまった場合は、どうすればよいのでしょうか?

ここまで解説したように、代位弁済が行われた時点で相応のリスクが生じているのは事実ですが、次のように対処法が考えられます。

- 保証会社に分割払いの交渉をする

- 住宅を任意売却する

- 債務整理で借金を減額または免除してもらう

以下で、それぞれの対処法について解説します。

保証会社に分割払いの交渉をする

分割払いであれば返済できる場合、まずは保証会社へ分割払いの交渉をしましょう。

代位弁済後は基本的に一括返済が求められると解説しましたが、分割払いに応じてもらえる可能性もゼロではありません。

一括での返済が難しいことは、保証会社も理解していると考えられるため、分割払いでの返済を受け入れてもらえる可能性があります。

保証会社と分割払いの交渉をする場合は、滞納していた理由や現在の状況を正直に伝えるとともに、返済の意思があることを真摯に伝えましょう。

住宅ローンの滞納があるなら持ち家を任意売却する

滞納している借金が「住宅ローン」の場合、持ち家を任意売却することも選択肢となります。

任意売却とは、債権者の許可を得て、一般市場で不動産を売却する方法です。

通常、住宅ローンの代位弁済後は裁判所によって競売にかけられ、売却金が返済に充てられます。

しかし、競売は事務的な売却方法のため、市場の相場よりも低い価額で売却されるケースがほとんどです。

それに対して任意売却は、一般的に競売による売却金額より高値で売却できる可能性があります。

物件の価値が上がっていた際には、売却したお金で残債を完済できるケースもあります。

任意売却は、債権者と相談したうえで不動産コンサルタントへ依頼して行うとよいでしょう。

債務整理で借金を減額または免除してもらう

ここまで解説した方法でも解決が難しい場合には、債務整理を検討する必要があります。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する方法です。

たとえば、任意整理では債権者との交渉・和解契約によって、支払い可能な金額での分割返済に応じてもらえる可能性があります。

このような点からも、債務整理は借金の完済を目指す一つの手立てといえるでしょう。

債務整理については下記記事で詳しく解説しています。

債務整理を行うとどのようなメリットがある?

代位弁済をされてしまうほどの状況にある場合、借金の返済にお困りの方も多いのではないでしょうか。

前述したように、債務整理とは借金の元本の減額や免除、利息をカットすることで債務(借金)を減額・免除する方法の総称です。

債務整理には、おもに3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

以下では、それぞれの方法について具体的に解説します。

任意整理は将来利息のカットを目指す

任意整理とは、債権者と交渉することで将来利息をカット(減免)し、毎月の返済額の減額や、返済スケジュールの調整をする方法です。

債権者と和解契約を結んだ後は、3~5年程度での完済を目指します。

長期の滞納によって膨らんだ遅延損害金がカットされれば、その分を毎月の返済に充てることが可能です。

任意整理は、ブラックリストに載るというリスクがあります。

ただし、代位弁済された時点で事故情報が登録されているため、状況が変わるというわけではありません。

なお、事故情報は任意整理に限らず、いずれの方法でも登録されます。

任意整理については下記記事で詳しく解説しています。

個人再生は代位弁済後6ヶ月以内なら持ち家を守れる

個人再生とは、裁判所に申立を行い、借金総額の80~90%減額してもらう手続きです(最低100万円まで)。

減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで競売を回避し、持ち家を残しながら債務整理することが可能です。

用語集住宅ローンを個人再生の対象から外し、家を手元に残せる制度のこと。

※参考:個人再生の住宅資金特別条項(住宅ローン特則)とは?要件と必要書類や利用方法

住宅資金特別条項を含めた再生計画が認可された場合、代位弁済はなかったものと見なされます。

これを、住宅ローンの「巻き戻し」といいます。

ただし、代位弁済後に住宅ローンの巻き戻しができるのは代位弁済日から6ヶ月以内に限られます。

このとき、「弁済通知が届いてから6ヶ月」ではない点には注意が必要です。

なお、個人再生は複雑な手続きが必要となるため、弁護士に依頼した方がよいでしょう。

個人再生については下記記事で詳しく解説しています。

自己破産は原則すべての借金の返済が免除される

自己破産とは裁判所に申立を行うことで、一部を除いたすべての借金の返済を免除(免責)してもらう手続きです。

裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか否かを判断します。

借金を帳消しにできる一方で、持ち家や車などの財産は原則として回収・処分されるため、生活への影響も大きなものとなります。

これらの点からも、自己破産はあくまでも最終手段として検討するようにしましょう。

自己破産については下記記事で詳しく解説しています。

代位弁済が行われた場合は弁護士法人・響にご相談を

代位弁済の予告通知が届いた、もしくは代位弁済が行われてしまった場合は、弁護士法人・響までご相談ください。

代位弁済が行われるような場合、対処法がわからずお困りの方も多いでしょう。

弁護士法人・響では、どのような解決方法がご相談者様にとって最適かを判断いたします。

代位弁済をされてしまうと、最終的に財産の差押えをされる可能性がありますので、迅速な対応が必要です。

債務整理をご依頼いただいた場合は、最短即日~1週間以内に保証会社などに「受任通知」を送付します。

受任通知の送付後は、以後の督促・返済はストップされます。

弁護士法人・響は、債務整理の相談実績が80万件以上ありますので安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

- 相談実績は80万件*以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2024年12月現在

弁護士法人・響については下記をご覧ください。

代位弁済はどのような流れで行われる?

一般的に、返済を一度忘れた程度で代位弁済に至ることはなく、一定の段階を踏んで行われています。

ここでは、代位弁済がどのような流れで行われるのかを見てみましょう。

債権者から債務者への督促

借金の返済を1ヶ月ほど滞納するとまず、債権者から返済を促す「督促状」が自宅へ届きます。

督促状を無視した場合、郵便物や電話などで支払いを何度も催促されます。

さらに滞納期間が2〜3ヶ月に及ぶと、今度は「催告書」が送付されます。

催告書とは、督促状を送付しても返済に応じない場合や、連絡がとれない場合などに最終勧告として送られる書面のことです。

督促状・催告書ともに支払いを催促するものですが、催告書には「今後、裁判などの法的措置をとる可能性がある」ことを示唆する意味合いがあります。

なお、この時点で支払う意思があることを真摯に伝えて返済を再開すれば、代位弁済は行われません。

督促状・催告書については下記記事で詳しく解説しています。

保証会社が債権者に対して代位弁済を行う

督促状・催告書を送付されているにもかかわらず返済がなされない場合には、保証会社が債権者に対して残債を返済する代位弁済が行われます。

このタイミングで、「期限の利益喪失予告通知」も届きます。

予告通知に記載された期日までに返済できない場合、期限の利益を喪失したことを知らせる「期限の利益喪失通知」が送付されます。

期限の利益喪失通知の送付後にも債務者が反応をしない場合には、「代位弁済予告通知」を送付し、代位弁済が完了したとの通知が届きます。

期限の利益を喪失し、一括返済になる

代位弁済が行われると、債権者は金融機関から保証会社に移ります。

そして、代位弁済を行ったことを伝える「代位弁済通知」が保証会社から送られてきます。

なお、この代位弁済通知は、代位弁済が行われた後に送付されるのが通常です。

このとき、すでに期限の利益が喪失されているため、遅延損害金を含む残債を一括で支払わなければなりません。

返済できないからといって、無視し続けていると状況はどんどん悪い方向へと向かってしまいます。

返済が難しく困っているのであれば、なるべく早い段階で保証会社へ相談しましょう。

代位弁済を無視し続けても時効成立は難しい

代位弁済をされた際、中には「このまま放置していれば、いずれ時効が成立するのでは…?」と考える方もいるかもしれません。

ですが、実際に時効(消滅時効)が成立することは難しいといえます。用語集債権者が債務者から借金を回収する権利を行使しないまま、一定期間が経過した場合にその権利を消滅させる制度。

※参考:借金の消滅時効は何年?成立条件や失敗するケース・援用の手続きの方法を解説

消滅時効の成立が難しい理由について、以下でそれぞれ解説します。

時効の更新(中断)の措置がとられる

債権者は、消滅時効の成立を阻止しようとすることがほとんどです。

そのための手段を、「時効の更新(中断)」といいます。

時効の更新とは、これまで経過してきた時効期間をゼロに戻し、ゼロから再スタートする(リセットする)という考え方のことです。

時効の更新事由は次のとおりです。

- 債務者本人が借金の返済意思を示す行為をした

- 裁判上の和解などの確定判決が出た

- 財産の差押えが行われた

保証会社が裁判所に訴訟を提起して確定判決が出た場合、消滅時効の期間がゼロに戻ります。

時効の更新事由について詳しくは以下の記事で解説しています。

保証会社(非商人の場合)の求償権の時効期間は10年

代位弁済が行われると、保証会社は求償権(もとの債権者に代わって返済を請求する権利)を獲得します。

求償権の消滅時効の期間は、原則として権利を行使することができることを知ったときから5年、代位弁済があったときから10年です(民法第166条)。

これまでは取引の内容ごとに期間が異なっていましたが、民法改正にともない統一されました。

代位弁済が行われた後、保証会社が債務を何年も放置し続けるとは考えにくいでしょう。

このことからも、債務の支払いを無視し続けたまま時効成立を迎えることはほぼ不可能といえます。

よくある質問

最後に、代位弁済についてよくある質問と回答を紹介します。

第三者弁済との違い

代位弁済と似たものに、「第三者弁済」があります。

いずれも、債務者の代わりに返済をするという意味では同じですが、次のように使い分けがなされることが一般的です。

- 代位弁済:(保証会社など)法的な返済義務を負う者が債務の肩代わりをする

- 第三者弁済:法的な返済義務を負っていない者が債務の肩代わりをする

なお、いずれの場合も返済後に債務者本人へ返済を求める(求償権を取得する)点は同じです。

求償権とは?

代位弁済における求償権とは、債務者に代わり借金を返済した者が、肩代わりした分を債務者に対して請求する権利のことです。

代位弁済が行われると、保証会社は債務者に対して一括返済を求める通知を送付します。

その後は、これまで使用していたカードローンが解約され、新たな借入れはできません。

加えて、事故情報としてブラックリスト入り(個人信用情報機関に登録される)するため、他社からの借入れも一定期間難しくなります。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも