総量規制とは、「貸金業者は、契約者の年収の3分の1を超える貸付けをしてはいけない」という規定です。

過剰な貸付けを規制し、多重債務者を救済する目的で貸金業法で定められています。

もし「返済のために新たな借入が必要なのに、審査に落ちてしまった…」という状態であれば、すでに収入と借入れのバランスが崩れている可能性が高いと言えます。

総量規制の対象外となる金融機関もありますが、新たな借金を増やすことは避けるべきです。

総量規制を超えて借金をしようとしている、あるいは総量規制を超えた借金を抱えているのであれば、抜け道を探すのではなく、弁護士に相談することで借金問題の根本的解決を図るという方法もあります。

弁護士法人・響は、借金問題に関する相談を24時間・365日受付しております。

土日・祝日も受付可能ですのでお気軽にご相談ください。相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

総量規制とは年収の3分の1を超えてお金を借りられないこと

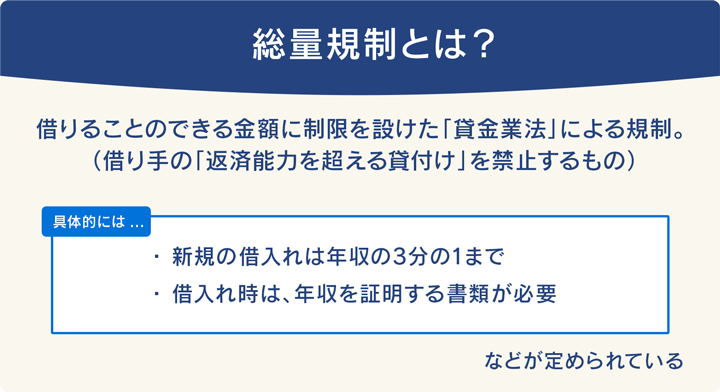

総量規制とは、改正貸金業法に基づき、貸金業者から借りることのできる金額に制限を設けた規制のことです。

2010年6月に完全施行された改正貸金業法では、多重債務問題を解決するために次の2点について定められています。

- 貸入残高が年収の3分の1を超える場合は、新規の借入れができない

- 借入れの際には、基本的に年収を証明する書類が必要

※参考:金融庁「貸金業法のキホン」

総量規制は、消費者による過度な借入れ、貸付けを防ぐことを目的としています。

そのため、返済能力を判断する基準として「年収の3分の1まで」と規定されているのです。

仮に保証人がいる場合でも、年収の3分の1を超えた借入れはできません。

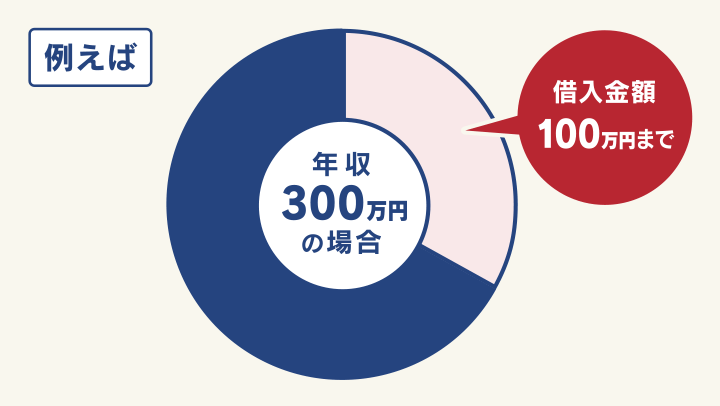

たとえば年収300万円の場合、貸金業者からの借入れ上限は100万円となります。

このとき、消費者金融A社で80万円借入れしている場合は、消費者金融B社での借入限度額は最大で20万円となります。

引用:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】」をもとに作図

総量規制の基準となる年収

総量規制の基準となる年収には、以下のようなものがあります。

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入*1

- 年間の事業所得*2

*1事業として行う場合を除く

*2過去の事業所得の状況に照らして安定的と認められるものに限る

※参考:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

貸金業者から借入れをする場合は、年収を証明する書類(源泉徴収票・給与の支払明細書・確定申告書など)を提出する必要があります。

なお、宝くじや競馬などによる一時的な収入は含まれません。

総量規制で規定されている年収の3分の1以内とは、あくまでも借入れの限度額のことです。

そのため、必ずしも限度額まで借りられるわけではない点には注意しましょう。

貸付けをする際、貸金業者は借り手の収入、現在の借入れの状況などをもとに審査を行います。

審査の結果、返済能力が足りないと判断された場合、年収の3分の1を超えていなくても借入れができない可能性も否めません。

また、信用情報機関に滞納や債務整理などの事故情報が登録されていると(いわゆるブラックリストに載った状態)、新規の借入れは一定期間できなくなります。

この場合は、消費者金融やクレジットカードのキャッシングだけでなく、銀行や信用金庫など総量規制の対象外の借入れもできないといえます。

用語集

用語集消費者金融やクレジットカード会社などの貸金業者に関する規制を定めている法律です。

多重債務問題の解決などを目指し、2006年12月に抜本改正され2010年6月18日に完全施行されています。

かつては総量規則に関する規定がなかったため、貸金業者は自己の責任によって自由に貸付けを行うことができました。

その結果、返済しきれないほどの借金を抱えてしまう「多重債務者」を生むことになり、深刻な社会問題となっていたのです。

そこで貸金業者による過剰な貸付けの規制、多重債務者の発生を防ぐために改正貸金業法のひとつとして導入されました。

総量規制の対象となる借入れとは

総量規制の対象となるのは、消費者金融からの借入れ、クレジットカード会社のカードローンやキャッシングといった貸金業者からの借入れです。

そもそも貸金業者とは、お金を貸し付ける業務を行っており、財務局または都道府県に登録をしている業者のことです。

おもに次のような業態の会社が該当します。

- 消費者金融

- クレジットカード会社

- 信販会社

総量規制は貸金業者から個人に対する借入れのみが対象であり、法人による借入れや銀行からの借入れは含まれません。

また、クレジットカード会社で総量規制の対象となるのは、クレジットカードによるキャッシング利用分に限られ、ショッピング利用分は対象外です。

なお、全国の貸金業者は金融庁のWebサイトで確認することができます。

総量規制対象外で借入れ可能なものもある

ここまで解説したように、総量規制の対象となるのは貸金業者からの借入れです。

銀行などをはじめ、貸金業者に該当しない金融機関からの借入れは対象外となります。

具体的には、以下のとおりです。

- 銀行ローンなど貸金業者に該当しない金融機関からの借入れ

- クレジットカードのリボ払いなどのショッピング利用分

- 信販会社のショッピングローン など

また、利用者にとって無理のない貸付け、 メリットのある貸付けに関しては「除外貸付」「例外貸付」といって、総量規制の対象とならないものもあります。

■除外貸付

借入額が大きくなりがちな貸付けなど、「年収の3分の1まで」という総量規制になじまない貸付けに適用される。

- 自動車ローンや住宅ローン

- 不動産や有価証券など担保ありの貸付け

- 高額の医療ローン

など

■例外貸付

借入れる人の利益の保護に支障を生ずることがない貸付け。

- おまとめローンや借り換えローン

- 緊急に必要と認められる医療費

など

以下では、それぞれの詳細についてみていきましょう。

貸金業者に該当しない金融機関からの借入れ

銀行や信用金庫などからの借入れは、総量規制の対象外となります。

これは、貸金業法において銀行や信用金庫などは貸金業者に該当しないためです。

- 銀行

- 信用金庫

- 信用組合

- 労働金庫 など

そのため、銀行で取り扱っているサービスであれば、カードローンやフリーローンなども総量規制の対象外となります。

ただし、銀行ごとに独自の審査基準があるため、必ずしも年収の3分の1を超えて借入れができるというわけではありません。

クレジットカードのリボ払いなどのショッピング利用分

クレジットカードのショッピング利用分(リボ払い、分割払い、ボーナス払いなど)は、総量規制の対象外になります。

これは、クレジットカード会社は貸金業者ですが、利用するサービスによって適用される法律が異なるためです。

クレジットカードは、「ショッピング利用分」と「キャッシング利用分」の大きく2つがあります。

このうち、ショッピング利用分には貸金業法ではなく割賦販売法が適用されるため、総量規制の対象外です。

キャッシング利用分(キャッシングリボ)は、クレジットカード会社が「貸金業者」として貸金業法の適用を受けるため、総量規制の対象となります。

*2ヶ月を超えない1回払いは割賦販売法は適用されない

※参考:金融庁「貸金業法Q&A」

なお、ショッピング利用は総量規制の対象にならないとはいえ、クレジットカードには利用可能枠(限度額)が定められている点には注意しましょう。

ショッピング利用可能枠とキャッシング利用可能枠の最大値は「総枠」と呼ばれることがあり、総枠を超えた利用はできません。

つまり、キャッシング枠を含めた合計利用額が総枠に達した場合、ショッピング枠であっても利用することができなくなります。

そのほか、信販会社のショッピングローンやショッピングクレジットといった分割払いも、割賦販売法が適用されるため総量規制の対象外です。

※参考:JCB「クレジットカードの限度額とは?仕組みと増枠する方法を解説」

除外貸付に該当するもの

「除外貸付」とは、総量規制の対象外である特定の種類の貸付けのことをいいます。

具体的には、次のように借入れの目的が明確であり、かつ借入額が大きくなりやすいローンが対象です。

- 自動車ローン・住宅ローン

- 不動産や有価証券など担保ありの貸付け

- 高額の医療ローン など

除外貸付は、返済能力があると認められれば年収の3分の1を超える借入れも可能で、借入残高への影響もありません。

これらの借入れは、借入額が高額になるだけでなく担保が提供されることから、総量規制にはなじまないとして総量規制から除外されています。

具体例については、それぞれ以下のとおりです。

1 自動車ローンや住宅ローン

自動車ローン(マイカーローン)や住宅ローンは、総量規制になじまない貸付けである「除外貸付」に部類され、総量規制の対象外です。

これらの借入れは担保が提供されているため、返済が滞ると回収されてしまいます。

自動車ローンは、金融機関やローンの種類によって自動車の購入だけでなく、車検や修理費用、自動車免許取得費用などに利用できる場合があります。

住宅ローンの場合は、おもに土地や住宅の購入、自宅やアパートをリフォームする場合の借入れ(リフォームローン)が該当します。

そのほか、住宅ローンやリフォームローンが実行されるまでのつなぎとしての借入れも、総量規制の対象外です。

なお、自動車ローンや住宅ローンの場合、銀行のほかにも消費者金融やノンバンクなどからの借入れができます。

2 不動産や有価証券など担保ありの貸付け

不動産や有価証券などの担保がある場合の貸付けは、除外貸付に該当し、総量規制の対象外です。

たとえば、賃貸アパートや駐車場、別荘などの自宅以外の不動産を担保とした借入れがあります。

前述した自動車ローンや住宅ローンと同様に担保がある貸付けの場合、万が一返済できなくなったときには貸主が担保を回収するため、総量規制の対象外となるのです。

ほかにも、売却予定不動産の売却代金により返済される貸付けも除外貸付となります。

3 高額の医療ローン

医療費ローン、手術ローンといった高額・緊急の医療ローンも除外貸付に該当するため、総量規制の対象外です。

ただし、対象となるのは命に関わるようなケースや、医療費が高額になる場合などに限られます。

そのため、美容整形や脱毛などの美容医療は、総量規制の対象になる可能性が高くなるでしょう。

美容クリニックでの治療が健康保険の対象となる場合は、除外貸付に該当することもあります。

医療機関を受診する際に、健康保険の対象となるのかを確認しておくとよいでしょう。

例外貸付 おまとめローン・借り換えローン

例外貸付とは、債務者(借りた側)の返済能力が認められる場合は「例外」として、総量規制の基準を超えた借入れが可能となるものです。

おまとめローンや借り換えローンなどは、顧客の利益の保護に支障を生ずることがない貸付けである「例外貸付」に該当します。

これは、おまとめローンは複数の借入れを一本化することで利息総額を減らすことができる「顧客が一方的に有利な借り換え」「借入残高を段階的に減少させるための借り換え」に該当することによります。

例外貸付に該当する「借り換え」と認められるには、次の要件を満たす必要があります。

- 月々の負担・総返済額が減少すること

- 追加担保・保証がないこと など

※参考:日本貸金業協会「総量規制の「例外貸付け」に分類される契約」

なお、消費者金融が提供するおまとめローンは、貸付金利が通常の貸付金利とあまり変わらない場合もあるので注意が必要です。

また、総量規制の対象とはならないとはいえ、借入れの際には各社で審査があるため、必ずしも借入れができるわけではありません。

ほかにも、おまとめローンに借り換えた場合には次のようなリスクがあります。

- 返済総額が減るわけではない

- 毎月の返済額が少額になるので返済生活が長期化する

※参考:日本貸金業協会「総量規制にかかわらず、お借入れできる貸付けの契約があります」

お金が借りられず借金返済が難しい場合は債務整理の検討を

「新たに借入れをしたいのに、審査が通らず困っている…」

「多額の借金があり、返済が苦しい状態をどうにかしたい」

このようなケースに当てはまる場合、総量規制を超えた借入れは現実的ではないといえるでしょう。

さらに借金を重ねるよりも、まずは今ある借金の返済を優先することを考えるのはいかがでしょうか。

借金の返済に困っている場合の解決策のひとつとして「債務整理」があります。

債務整理とは、借金の減額や免除、支払い期間の調整などによって借金問題の解決を図る方法です。

債務整理は、おもに次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

以下では、それぞれの概要を説明します。

債務整理については、下記記事で詳しく解説しています。

任意整理 債権者と交渉して将来利息を減らしてもらう

任意整理とは、債権者(借入先)と直接交渉を行い、利息のカットや返済期間の見直しによって借金返済の負担を軽減する方法です。

一般的には、3〜5年程度での借金完済を目指します。

また、「グレーゾーン金利」による借入れがあった場合には、引き直し計算によって借金の減額や、過払い金を返済してもらえる可能性もあります。

用語集グレーゾーン金利とは、利息制限法の上限金利(15~20%)と、旧出資法で定められていた上限金利(29.2%)の間の金利を指す俗称です。

なお、グレーゾーン金利は2010年6月の法改正によって撤廃されています。

※参考:グレーゾーン金利とは?いつまで存在した?過払い金との関係をわかりやすく解説

任意整理は、裁判所を通さずに債権者と直接交渉を行うほか、任意整理の対象である債権者を選ぶことができるため保証人への影響を避けられます。

そのため、自己破産や個人再生と比べて、家族や会社(職場)にバレにくい方法だといえるでしょう。

- 原則として、原則3~5年以内に完済できる見込みがあり、安定した収入があること

- 完済まで返済を続ける意思があること

任意整理の詳細については、下記記事で詳しく解説しています。

個人再生 借金を80~90%程度カットできる可能性がある

個人再生とは、返済不能のおそれがあることを裁判所へ申立てをし、再生計画の認可決定を受けることで借金を大幅に減額してもらう方法です。

具体的には、借金の総額を80~90%程度減額してもらい、原則3年間(最長5年)で返済することになります。

また、個人再生の場合は「住宅資金特別条項(住宅ローン特則)」と呼ばれる制度を利用することで、『住宅ローンを支払い続けながら住宅ローン以外の借金を借金を減らせる可能性があるのが特徴です。

なお、個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があり、利用条件などがそれぞれ異なります。

個人再生の利用を検討する際は、弁護士へ確認しましょう。

- 借金総額が100万円以上で支払い不能となるおそれがあること(最低弁済額*100万円)

- 借金総額が5,000万円以下であること(利息制限法の引き直し計算後)

- 将来的に継続的・安定的な収入があり、再生計画にのっとった弁済が行えること

*返済しなければならない最低限の金額

個人再生の詳細については、下記記事で詳しく解説しています。

自己破産 裁判所を介してほぼすべての借金の返済が免除される

「自己破産」とは、裁判所を介して一部の債務を除くすべての借金の支払い義務を免除(免責)してもらう方法です。

そのため、税金や養育費などの非免責債権を除くほぼ全額が免除(免責)となります。

自己破産を行った場合、持ち家や車といった一定以上の価値がある財産は原則として残せないものの、生活をするうえで必要な最低限の現金や生活必需品は手元に残すことが可能です。

- 借金が自力で完済できない状態である

- 借金の理由が免責不許可事由*1にあたらない

- 借金が非免責債権*2ではない

*1「浪費または賭博その他の射幸行為による場合」「返済できないとわかっていて借入れを行った場合」「過去7年以内に自己破産による借金の免除を受けている場合」など

*2「税金や国民健康保険料」「害意による行為に基づく損害賠償金」「養育費」など

「自己破産」の詳細については、下記記事で詳しく解説しています。

借金の返済に困ったらまずは弁護士法人・響へ相談を

借金問題でお困りであれば、まずは弁護士法人・響にご相談ください。

弁護士に債務整理を相談・依頼することで、次のようなメリットがあります。

- ご自身の状況に合った債務整理の方法を教えてくれる

- 債権者からの督促を止められる

- 債務整理の手続きや交渉をおまかせできる

ここでは、それぞれについて詳しく解説します。

状況に合った債務整理の方法を教えてくれる

債務整理には、おもに任意整理・個人再生・自己破産の3つがあり、それぞれメリットとデメリットがあります。

弁護士法人・響では、ご自身の借金と収入・資産などの状況を勘案し、適切な債務整理の方法をご提案いたします。

債権者からの督促や返済をストップできる

弁護士法人・響に債務整理をご依頼いただくと、金融機関・貸金業者などの債権者に「受任通知」を発送します。

受任通知とは、弁護士が依頼者から債務整理の依頼を受けたこと(受任したこと)を知らせるものです。

この受任通知の到着をもって、各債権者からの督促が一時的にストップします。

あわせて、債務整理が完了するまでは返済も止まるため、返済に充てていたお金を弁護士などに支払う費用へ回すことが可能です。

受任通知については、下記記事で詳しく解説しています。

債務整理の手続きや交渉をおまかせできる

任意整理を行う場合、金融機関や貸金業者などの債権者と交渉する必要があります。

弁護士法人・響にご依頼いただければ、交渉や手続きをほぼおまかせすることができ、スムーズに債務整理を進めることができるでしょう。

弁護士法人・響は債務整理の豊富な実績を持ち、相談は何度でも無料で行えます。

借金問題で困っている場合は、お気軽にご相談ください。

総量規制に関するよくある疑問と回答

最後に、総量規制に関するよくある疑問と回答を紹介します。

Q1 総量規制の基準となる「年収」には何が含まれる?

総量規制の基準となる年収は、おもに以下のとおりです。

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入*1

- 年間の事業所得*2

*1事業の場合は除く

*2過去の事業所得の状況を照合し、安定的であると認められるものに限る

そのほか、宝くじや競馬などは一時的な収入であるため年収には含まれません。

※参考:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

Q2 総量規制を超えてしまった場合のNG行為は?

総量規制を超えた借入れの抜け道として、次のような方法が紹介されることがあるかもしれません。

しかし、利用規約や法律に抵触するなどさまざまなリスクがあります。

新たに借入れができずにいるような状況であったとしても、これらの行為は避けましょう。

- クレジットカードの現金化

- 目的別ローンの目的以外の利用

- 闇金の利用

- 闇バイトなどの犯罪行為

クレジットカードの現金化

クレジットカードで商品券やレジャー施設のチケットなどを購入し、その後金券ショップなどで換金する「現金化」という手法があります。

クレジットカードの現金化自体は違法とはいえないものの、カード会社の利用規約に反する行為です。

現金化が発覚した場合、強制解約や利用金額の一括返済を求められる可能性があるため注意しましょう。

目的別ローンの目的以外の利用

総量規制の対象ではない住宅ローンや自動車ローンを、本来の目的以外で利用することは違法になる場合があります。

住宅ローンや自動車ローンなどの資金使途(お金の使い道)が指定されている「目的ローン」は、原則として決められた使途以外に利用することはできません。

これらの目的ローンを、総量規制の抜け道として目的外で利用すると契約違反となり、残高の一括返済を請求されることがあるため注意しましょう。

闇金の利用

総量規制を理由に新たな借入れができない場合でも、闇金融(ヤミ金)やソフト闇金と呼ばれるような金融業者からの借入れはやめましょう。

闇金とは、貸金業法で規定されている必要な登録を受けず、利息の上限を定められている出資法および利息制限法に違反する利率で貸付けを行う金融業者の俗称です。

たとえば、総量規制で新たな借入れができない場合や、いわゆるブラックリストに載った状態でも借りられる一方で、法律に違反するような高金利で貸付けを行っています(利息の上限は20%)。

ほかにも、「無審査で借りられます」「ブラック歓迎」などとうたう金融業者は、闇金やソフト闇金の可能性が高いといえます。

もし返済が滞ると、ご自身だけでなく家族も悪質な脅迫を受ける可能性があります。

たとえ少額であったとしても、闇金やソフト闇金を利用するのはやめてください。

闇バイトなどの犯罪行為

闇バイトとは、SNSなどで短時間で高収入を得ることをうたい、高額な報酬と引き換えに詐欺の受け子などの犯罪行為に加担させるものです。

たとえば、求人の募集要項に次のような記載があった場合は闇バイトの可能性があります。

- 求人広告に「高額収入」「即日現金」「ハンドキャリー」などの記載がある

- 仕事内容に対して高額な報酬額が提示されている

- 「受け子」「出し子」「叩き」などの隠語が記載されている

- 匿名性の高いアプリ(「Telegram」「Signal」など)でのインストールを求められる など

一度でも闇バイトに加担してしまった場合、逮捕されるまで犯罪組織から抜け出せなくなってしまうケースも少なくありません。

万が一、闇バイトに関わってしまった場合は速やかに警察に相談してください。

※参考:警察庁「#BAN 闇バイト」

Q3 法人や個人事業者の借入れも総量規制の対象になる?

そもそも、法人の事業用借入れは総量規制の対象外です。

また、個人事業者に対する貸付け(事業計画、収支計画、資金計画により返済能力を超えないと認められる場合)や、新たに事業を営む個人事業者に対する貸付けは例外貸付になります。

- 個人事業者に対する貸付け(事業計画・収支計画・資金計画により返済能力を超えないと認められる場合)

- 新たに事業を営む個人事業者に対する貸付け(要件は上記と同様)

※参考:日本貸金業協会「総量規制の「例外貸付け」に分類される契約」

Q4 PayPayなどのスマホアプリも総量規制対象になる?

近年では、スマホアプリで手軽にお金を借りられるさまざまなキャッシングサービスが登場しています。

ただし、これらの利用であったとしても、総量規制の対象となる場合があります。

たとえば、スマホアプリの運営会社が貸金業者の場合、総量規制の対象になるため注意しましょう。

一方、銀行が提供するスマホアプリの場合は、総量規制の対象外となります。

| サービス名 | 運営会社 | 業態 | 総量規制の対象 |

|---|---|---|---|

| PayPay | PayPay銀行株式会社(旧ジャパンネット銀行) | 銀行 | ✕ |

| ペイディ | 株式会社Paidy | その他金融業 | ✕ |

| バンドルカード | 株式会社カンム | その他金融業 | ✕ |

| LINEポケットマネー | LINE Credit 株式会社 | 貸金業 | 〇 |

| FamiPay ローン | 株式会社ファミマデジタルワン | 貸金業 | 〇 |

| au PAY スマートローン | auフィナンシャルサービス株式会社 | 貸金業 | 〇 |

| みんなの銀行Loan | 株式会社みんなの銀行 | 銀行 | ✕ |

| J.Score | 株式会社ジェイスコア* | 貸金業 | 〇 |

*株式会社ジェイスコアは、みずほ銀行とソフトバンクの共同運営会社ですが、貸金業として登録されているため貸金業法が適用されます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも