- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「今の借入金利は本当に適正なの?」

カードローンや消費者金融を利用していると、契約書や明細を見ても数字が正しいのか判断しづらくなりますよね。

利息制限法は貸付金利の上限を定めた法律です。

10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%と規定されています。

つまり、この数字を基準にすることで、現在の借入条件が妥当かどうかを整理しやすくなります。

また過去に上限を超える金利で借りていた場合、過払い金として取り戻せる可能性もあります。

もし「自分の借入は大丈夫なのか」「返済をどう計画すればよいのか」と感じたら、一人で悩まずご相談ください。

弁護士法人・響では24時間365日・無料相談を受け付けています。

状況に合わせた具体的なアドバイスで、不安を軽減するお手伝いをいたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

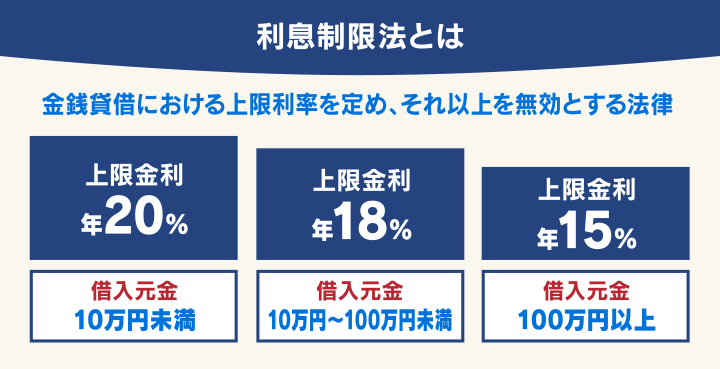

利息制限法とは貸付金利の上限を定めた法律

「利息制限法」とは、お金の貸付け時の金利の上限を定めた法律です。

上限を超えた金利は無効であると、法律で規定されています。

- 利息:お金を貸付ける対価として発生する金額。「利子」ともいいます。

- 金利:貸付金額に対する利息の割合を示す言葉。「%」で表します。

利息制限法で定められている上限金利は、貸付額によって次のように決められています。

| 貸付額 | 金利(年利) |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

法律には次のように記載されています。

(利息の制限)

第1条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

※引用:e-GOV「利息制限法」

利息制限法で定められている上限金利を超えた利息分は「過払い金」として、すでに支払ってしまった分について返還請求も可能です。

これを「過払い金返還請求」といいます。詳しくは後述する「グレーゾーン金利の借入れは「過払い金」として取り戻せる」で解説します。

高金利で苦しむ人を助けるために利息制限法が制定された

利息制限法は、借り手を保護するために昭和29年に制定され、貸付けにおける金利の上限などを定めました。

お金に困っている人は、高い金利だとわかっていても借りるしか選択肢がない場合もあり、そこにつけ込んで高金利で貸付けを行う貸金業者が、かつては多かったのです。

こうした高金利での過剰な貸付けや、それにともなう過酷な取り立てなどによって、返済に苦しむ債務者(お金を借りる側)が増え、社会問題となりました。

このような状況を改善し、債務者を守るために利息制限法が制定されました。

昭和39年には、最高裁判所において「利息制限法による上限金利を超えた利息は無効」といった判決がされたことにより、上限金利を超えての貸付けは違法であることが認知されています。

〈最高裁判所の裁判例〉

債務者が、利息制限法所定の制限をこえる金銭消費貸借上の利息、損害金を任意に支払つたときは、右制限をこえる部分は民法四九一条により残存元本に充当されるものと解するを相当とする。

(中略)

債務者が利息、損害金の弁済として支払つた制限超過部分は、強行法規である本法一条、四条の各一項により無効とされ、その部分の債務は存在しないのであるから、その部分に対する支払は弁済の効力を生じない。

引用:裁判所「裁判例検索」最高裁判例 昭和35(オ)1151 貸金請求(昭和39年11月18日)

利息制限法には罰則がないが出資法には刑事罰がある

前述したとおり、利息制限法では上限を超えた金利は無効ですが、上限を超えた金利で貸付けをしても罰則はありません。

しかし、利息制限法と同じく貸金業者が守るべき法律である「出資法」では、年20%を超える貸付には「5年以上の拘禁刑もしくは1,000万円以下の罰金」という刑事罰が科されます。

(高金利の処罰)

第5条 金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の拘禁刑若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

2 前項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年二十パーセントを超える割合による利息の契約をしたときは、五年以下の拘禁刑若しくは千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

※引用:e-GOV「出資の受入れ、預り金及び金利等の取締りに関する法律」

なお出資法の上限金利は、2010年6月18日に29.2%から20%に引き下げられました。

詳しくは下記「利息制限法と出資法の不備が生んだ「グレーゾーン金利」」で解説しています。

利息制限法を守らない貸金業者は「ヤミ金」

利息制限法の上限金利を超えた金利で、貸付けを行っている貸金業者は「ヤミ金(ヤミ金融)」といえます。

ヤミ金の中には、年利換算で1,000%を超えるような常識外れの高金利を設定しているケースもあります。

Web上では「ブラック歓迎」や「審査不要」「誰でも必ず借りられる」などの惹句を使ったり、堂々と「ソフト闇金」と名乗っている業者もあります。

用語集

用語集国(財務局)もしくは都道府県の登録を受けずに、無登録で貸金業を営む業者の俗称です。法律に違反するような高金利で貸付けを行ったり、悪質な取り立てを行ったりする業者もヤミ金融業者と呼ばれています。

用語集強硬な取り立てをしないなど「対応がソフトなヤミ金」の俗称です。審査なしですぐ融資などの広告を出している業者の中には、金利が年200%~1,000%といった超高金利の場合もあります。

このような業者のWebサイトには貸付条件についての詳細な記載がなく、金利がわかりづらいことが多いようです。

ソフト闇金のWebサイトに記載されている貸付条件を年利に換算してみると、次のようになりました。

| 記載の例 | 年利換算 |

|---|---|

| 返済周期1ヶ月・貸付額の1割 | 121% |

| 1週間5% | 260% |

| 10日周期・融資確定額の30% | 1,095% |

| 返済周期1週間・一律30% | 1,564% |

このように年利換算すると、利息制限法を大きく逸脱していることがわかります。

正確な金利(年利)に換算するには、次の式に当てはめて計算します。

利息割合÷返済周期×365

「返済周期1週間で30%」の場合を年利換算してみると、次のようになります。

30÷7×365=1,564(%)

なお、法律(貸金業法)では年109.5%以上の高金利での貸付けは無効と規定されています。ヤミ金からのこのような高金利での借入れは、利息を返済する必要がないといえます。

(高金利を定めた金銭消費貸借契約の無効)

第42条 貸金業を営む者が業として行う金銭を目的とする消費貸借の契約(手形の割引、売渡担保その他これらに類する方法によつて金銭を交付する契約を含む。)において、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。)の契約をしたときは、当該消費貸借の契約は、無効とする。

※引用:e-GOV「貸金業法」

また、ほかにも次のような違法な貸金業者も存在するので、注意が必要です。

- SNSを通じて金銭の貸し借りを行う「個人間融資」

- 売掛債権の買い取りを装い高額な手数料をとる「給与ファクタリング」

- 商品を購入後キャッシュバックをする「後払い現金化」 など

利息制限法の対象として定められている上限金利

利息制限法では、次のような金額に対して上限金利が定められています。

- 金銭を目的とした貸付け

金融機関や貸金業者からだけでなく個人間の貸付けにも適用されます。

- 手数料や諸経費などの「みなし利息」

元金以外の手数料、諸経費などの費用も利息とみなされます。

- 返済を滞納した際の「遅延損害金」

遅延損害金は「延滞利息」といわれるものです。

遅延損害金の上限金利は「個人間の貸付け」と「貸金業者からの貸付け」で異なります。

以下で詳しく解説します。

金銭を目的とした貸付け

銀行などの金融機関や、消費者金融などの貸金業者からだけでなく、個人間の貸付けに対しても上限金利が定められています。

利息制限法で定められている上限金利は、次のように貸付額によって異なります。

| 貸付額 | 金利(年利) |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

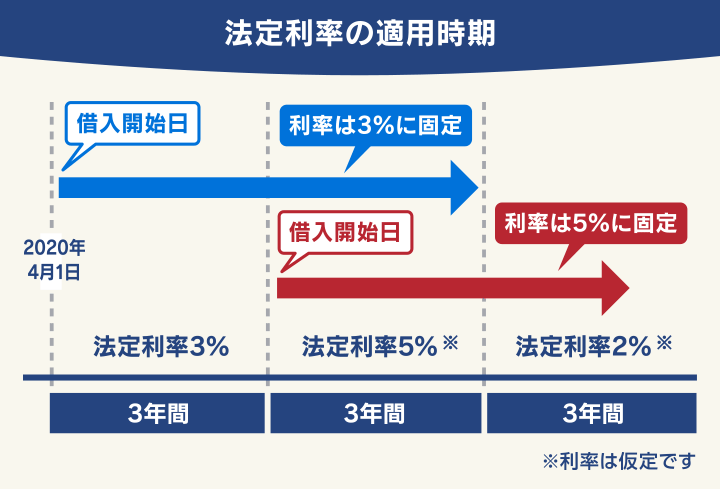

ただし、個人間の貸し借りなど当事者間で利率(約定利率)を決めていない場合は、民法で定められた「法定利率」が適用され、この場合の上限金利は3%となります。(2020年以前に契約した場合は5%)

| 貸付額 | 金利(年利) |

|---|---|

| 貸付金額に関わらず年3.0%* |

*2026年3月31日まで。以降は未確定

法定利率は、2020年の民法改正時に5%から3%に引き下げられており、3年ごとに見直しされる変動制と規定されています。

(法定利率)

第404条 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年三パーセントとする。

3 前項の規定にかかわらず、法定利率は、法務省令で定めるところにより、三年を一期とし、一期ごとに、次項の規定により変動するものとする。

※引用:e-GOV「民法」

2026年3月31日までは3%であることが発表されていますが、2026年4月1日以降は未確定で変動の可能性があります。

※参考:法務省「令和5年4月1日以降の法定利率について」

通常は、銀行や消費者金融などからの貸付契約には約定利率が定められています。そのため銀行や消費者金融などからの借り入れに法定利率が適用されることは、ほぼありません。

法定利率については以下の記事で詳しく解説しています。

手数料や諸経費などの「みなし利息」

利息制限法では、元金以外の手数料、諸経費などの費用も利息とみなされることが法律で規定されています。これを「みなし利息」といいます。

金利は、このみなし利息を含めて利息制限法の上限金利に適用させる必要があります。

例えば、お金を借入れる際に手数料が必要な場合は「実際の利息+手数料の合計額」が利息とみなされ、元金に対して上限金利の範囲内で収めないと違法になります。

(みなし利息)

第3条 前二条の規定の適用については、金銭を目的とする消費貸借に関し債権者の受ける元本以外の金銭は、礼金、割引金、手数料、調査料その他いかなる名義をもってするかを問わず、利息とみなす。ただし、契約の締結及び債務の弁済の費用は、この限りでない。

※引用:e-GOV「利息制限法」

みなし利息には、おもに次のような費用が挙げられます。

- 手数料:事務手数料・審査手数料 など

- 保証金:借入時の保証金 など

- 調査料:ローン契約時の審査・不動産審査 など

- 割引金:手形割引料 など

前述したソフト闇金などは、利息とは別に手数料を徴収していることも多く、この点からも違法といえます。

また、みなし利息の対象外として認められているものもあります。

次のような費用は利息に含まれません。

- カード再発行の手数料

- 公租公課(印紙代や登録免許税など)

- 強制執行の費用、担保権の実行費用

- ATM手数料(1万円以下=110円まで、1万円超=220円まで)

返済を滞納した際の「遅延損害金」

返済が滞納した際に加算される賠償金である「遅延損害金」の金利についても、上限金利が定められています。

遅延損害金の上限金利は「個人間の貸付け」と「貸金業者からの貸付け」で異なります。

- 個人間の遅延損害金の上限金利は29.2%

利息制限法では、遅延損害金の上限金利は「貸付金利の1.46倍」と定められています。営業を目的としない個人間の貸付けの場合は、この上限金利が適用されます。

(賠償額の予定の制限)

第4条 金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

※引用:e-GOV「利息制限法」

たとえば貸付金利が年20.0%の場合は、その1.46倍の年29.2%が遅延損害金の上限金利になります。

| 貸付額 | 貸付金利の上限 | 遅延損害金金利の上限 |

|---|---|---|

| 10万円未満 | 年20.0% | 年29.2% |

| 10万円以上100万円未満 | 年18.0% | 年26.28% |

| 100万円以上 | 年15.0% | 年21.9% |

なお前述したとおり貸付時に契約を交わしていない場合は、民法で定められた「法定利率」が適用され、この場合の上限金利は3%となります。(2020年以前に契約した場合は5%)

| 借入額 | 金利(年利) |

|---|---|

| 貸付金額に関わらず年3.0%* | |

*2026年3月31日まで。以降は未確定

- 貸金業者の遅延損害金の上限金利は20.0%

営業を目的とする貸金業者の貸付けの場合は、遅延損害金の上限金利は20.0%と定められています。

利息制限法には「特則」があり、営業的金銭消費貸借(貸金を業としている場合)では、貸付額に対して年20%を超えた金利は無効としています。

(賠償額の予定の特則)

第7条 第四条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。

※引用:e-GOV「利息制限法」

実際に消費者金融やクレジットカード会社(キャッシング利用の場合)では、遅延損害金の金利を18%~20%に設定しています。

| 種別 | 遅延損害金の上限金利 |

|---|---|

| 貸金業者から貸付け(約定利率) | 貸付金額に関わらず年20% |

| 貸金業者名 | 遅延損害金利率(年率) |

|---|---|

| アイフル | 20.0% |

| アコム | 20.0% |

| プロミス | 20.0% |

| JCBカード | 20.0%* |

| セゾンカード | 融資利率の1.46倍の年率

ただし20.0%が上限* |

| 三井住友カード | 20.0%* |

*キャッシング利用の場合

遅延損害金については以下の記事で詳しく解説しています。

ショッピングローンやクレジットカードの遅延損害金の上限金利は14.6%

ショッピングローンやクレジットカードのショッピング利用分(一括払い・リボ払い)の返済を滞納した場合は、遅延損害金の上限金利は14.6%となります。

これらは、貸付け(借金)ではないため金銭消費貸借契約には該当しません。そのため利息制限法ではなく「消費者契約法」が適用されるためです。

消費者契約法では、遅延損害金の上限金利は14.6%と規定されています。

(消費者が支払う損害賠償の額を予定する条項等の無効等)

第9条 次の各号に掲げる消費者契約の条項は、当該各号に定める部分について、無効とする。

(中略)

二 当該消費者契約に基づき支払うべき金銭の全部又は一部を消費者が支払期日(支払回数が二以上である場合には、それぞれの支払期日。以下この号において同じ。)までに支払わない場合における損害賠償の額を予定し、又は違約金を定める条項であって、これらを合算した額が、支払期日の翌日からその支払をする日までの期間について、その日数に応じ、当該支払期日に支払うべき額から当該支払期日に支払うべき額のうち既に支払われた額を控除した額に年十四・六パーセントの割合を乗じて計算した額を超えるもの

※引用:e-GOV「消費者契約法」

遅延損害金の上限金利14.6%が適用される利用例は、次のようなものです。

- 一般的なショッピングローン

- クレジットカードのショッピング利用分(一括払い・リボ払い*1)

- 商品の購入代金

- 携帯電話の利用料金(通信料)

- 賃貸住宅の家賃や管理費

- 慰謝料などの損害賠償金*2 など

*1 2回以上の分割払い・ボーナス払い・スキップ払いなどには適用されません。

*2 当事者同士の合意がない場合は法定利率(現在は3%)が適用されます。

スマホ端末などの分割払いの遅延損害金上限金利は3.0%*

携帯電話やスマホ端末の分割払いや、クレジットカードの分割払い(2回以上)・ボーナス払いを滞納した場合は、遅延損害金の上限金利は3.0%*です。

これらの分割払いは「割賦販売法」が適用されます。

割賦販売法では、遅延損害金の金利上限は「法定利率を超えない額」と規定されていますので、現在は3.0%*となります。

*2023年11月10日現在。法定利率は変動性なので、将来的に変わる可能性があります。

(契約の解除等に伴う損害賠償等の額の制限)

第30条の3 包括信用購入あつせん業者は、包括信用購入あつせん関係受領契約であつて第二条第三項第一号に規定する包括信用購入あつせんに係るものが解除された場合には、損害賠償額の予定又は違約金の定めがあるときにおいても、当該契約に係る支払総額に相当する額にこれに対する法定利率による遅延損害金の額を加算した金額を超える額の金銭の支払を購入者又は役務の提供を受ける者に対して請求することができない。

※引用:e-GOV「割賦販売法」

クレジットカードの遅延損害金は、複数の上限金利が設定されているので、以下で整理しておきます。

| 契約種別 | 適用される法律 | 遅延損害金金利の上限 | |

|---|---|---|---|

| ショッピング利用 | ・一括払い

・リボ払い |

消費者契約法 | 年14.6% |

| ・2回払い以上の分割払い

・ボーナス一括払い ・スキップ払い |

割賦販売法 | 法定利率

(年3.0%*) |

|

| キャッシング利用 | 利息制限法 | 年20.0% | |

※2023年11月10日現在。将来的に変わる可能性があります。

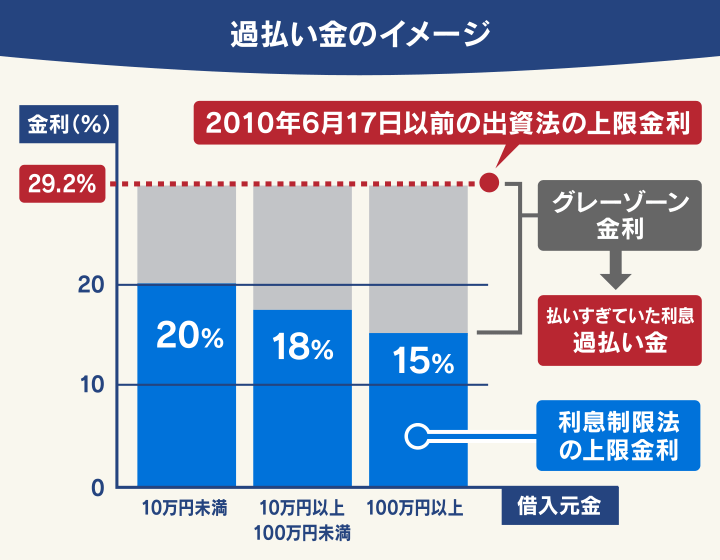

利息制限法と出資法の不備が生んだ「グレーゾーン金利」

かつて「グレーゾーン金利」と呼ばれる、利息制限法の上限金利を超えた金利で貸付けが行われていたことがあります。

法律を順守していないため違法といえるのですが、利息制限法と旧出資法に不備があったため、貸金業者の間で常態化されていたのです。

以下で詳しく解説します。

グレーゾーン金利については以下の記事で詳しく解説しています。

利息制限法と旧出資法の上限金利の間が「グレーゾーン金利」

グレーゾーン金利とは、利息制限法と旧出資法の上限金利が異なることで生じた金利帯のことです。

かつて(2010年6月18日まで)貸付金利には「利息制限法」と「出資法」という2つの法律で、異なる上限金利が設定されていました。

利息制限法の上限金利と、出資法の上限金利の間の「違法ともいえる金利」が、グレーゾーン金利といわれているものです。

利息制限法の上限金利を超えた貸付けに対しては罰則が規定されておらず、出資法の上限金利を超さなければ刑事処分や行政処分の対象になりませんでした。

そのため、利息制限法の上限利息を大きく超える、年29%に近い貸付金利を設定する貸金業者もあったのです。

| 法律名 | 上限金利 | 上限金利を超えた場合の罰則 |

|---|---|---|

| 利息制限法 | 年15~20% | なし |

| 出資法 | 年29.2%

※現在は20% |

あり |

2010年の出資法の改正でグレーゾーン金利は消滅した

かつてはグレーゾーン金利で貸付けを行う貸金業者が多く存在し、返済に行き詰る利用者が増え社会問題にもなっていました。

しかし、2006年(平成18年)に、最高裁判所が「利息制限法を超える金利については違法」という判決を下したことにより、グレーゾーン金利で発生した利息分は無効とされるようになります。

貸金業法43条1項にいう「債務者が利息として任意に支払った」とは、債務者が利息の契約に基づく利息の支払に充当されることを認識した上、自己の自由な意思によってこれを支払ったことをいい、債務者において、その支払った金銭の額が利息の制限額を超えていることあるいは当該超過部分の契約が無効であることまで認識していることを要しないと解される(中略)けれども、債務者が、事実上にせよ強制を受けて利息の制限額を超える額の金銭の支払をした場合には、制限超過部分を自己の自由な意思によって支払ったものということはできず、法43条1項の規定の適用要件を欠くというべきである。

引用:裁判所 最高裁判例「平成16(受)1518 貸金請求事件」(平成18年1月13日判決)

2010年6月18日には出資法が改正され、上限金利が利息制限法と同じ20%に引き下げられました。また貸金業法の「みなし弁済(後述)」規定も廃止されました。

これにより、事実上グレーゾーン金利は消滅したのです。

2010年6月以前にグレーゾーン金利で借入れをしていた場合は、利息を払いすぎていた可能性があります。これを「過払い金」といいます。

過払い金については以下の記事で詳しく解説しています。

グレーゾーン金利の借入れは「過払い金」として取り戻せる

過去に利息制限法の上限金利を超えたグレーゾーン金利で借入れをした場合は、貸金業者へ返還請求を行うことで過払い金として取り戻すことが可能です。

なお過払い金は一定の期間が経過すると「時効(消滅時効)」になり、過払い金返還請求をすることができなくなります。

過払い金が消滅時効になるのは、次の2つの場合です。

- 最終取引日から10年以上経過した場合

- 権利を行使できることを知ったときから5年が経過した場合*

*2020年4月1日施行の民法改正で追加された要件

過払い金の時効については以下の記事で詳しく解説しています。

グレーゾーン金利で支払った過払い金の計算方法

過払い金の計算は、ごく簡単にいってしまうと次のようになります。

払いすぎた利息(グレーゾーン金利で借入れた利息)ー 正当な金利で借入れた利息

※正確な過払い金が計算できるわけではありません。

実際に消費者金融から借入れた場合は、毎月(あるいは決められた日数ごと)の返済によって元金が減っていくため、利息の計算はもう少し複雑になります。

より詳しく利息を計算するには、金融機関などが提供している返済シミュレーションツールを利用してみましょう。

100万円を借入れて5年で返済した場合の実際の利息は、おおよそ次のようになります。

| 借入金利 | 利息額 |

|---|---|

| 年25%(グレーゾーン金利)の場合 | 76万1,060円 |

| 年15%(正当な金利)の場合 | 42万7,340円 |

※金融広報中央委員会「しっかりシミュレーション」で計算(元利均等払い)

※概算のため実際の利息や過払い金額を保証するものではありません。

この場合は「グレーゾーン金利の利息約76万円」ー「正当な金利の利息約43万円」で過払い金は約33万円と想定されます。

過払い金の計算については以下の記事で詳しく解説しています。

過払い金のシミュレーション

では実際に、過払い金のシミュレーションをしてみましょう。

たとえば50万円をグレーゾーン金利(28%)で借入れた場合と、正当な金利(18%)で借入れた場合の利息を比較すると、次のようになります。

| 返済回数 | グレーゾーン金利(年利28%)の場合 | 正当な金利(年利18%)の場合 | ||||

|---|---|---|---|---|---|---|

| 返済額 | 利息分 | 元金残高 | 返済額 | 利息分 | 元金残高 | |

| 1 | 15,000円 | 11,899円 | 496,890円 | 15,000円 | 7,643円 | 492,643円 |

| 2 | 15,000円 | 10,672円 | 492,562円 | 15,000円 | 6,802円 | 484,445円 |

| 3 | 15,000円 | 11,713円 | 489,275円 | 15,000円 | 7,406円 | 476,851円 |

・

・ ・ |

||||||

| 46 | 15,000円 | 5,706円 | 238,682円 | 15,000円 | 546円 | 22,511円 |

| 47 | 15,000円 | 5,676円 | 229,358円 | 15,000円 | 344円 | 7,855円 |

| 48 | 15,000円 | 5,278円 | 219,636円 | 7,971円 | 116円 | 0円 |

・

・ ・ |

||||||

| 64 | 15,000円 | 1,060円 | 30,668円 | ー | ー | -240,000円 |

| 65 | 15,000円 | 705円 | 16,373円 | ー | ー | -255,000円 |

| 66 | 16,762円 | 389円 | 0円 | ー | ー | -271,762円 |

| 累計 | 976,762円 | 476,762円 | 697,971円 | 197,971円 | ||

※利息計算ソフト(名古屋消費者信用問題研究会)で計算(元利均等払い)。概算のため返済額を保証するものではありません。

グレーゾーン金利である年利28.0%では完済するまでに66回の返済が必要ですが、正当な金利である年利18.0%では48回で完済となります。

そして、正当な金利では完済したあとに払った金額(赤文字部分の-271,762円)が「過払い金」となります。

過払い金の計算については以下の記事で詳しく解説しています。

貸金業者から「みなし弁済」を主張される場合もある

過払い金返還請求の際は、貸金業者が「みなし弁済」を主張し、争点となることもあります。

かつて、一定の要件を満たす場合は利息制限法の上限利率を超えた利息でも有効(返済の義務が発生する)とみなすという「みなし弁済」という制度が存在しました。

みなし弁済が成立するのは、次のような要件でした。

- 貸主が、貸金業登録されている貸金業者であること

- 貸付けの際に契約書(貸金業法第17条が定める書面)を借主に交付したこと

- 借主が、納得して(利息の支払いと認識して)利息を支払ったこと

- 借主が任意で利息を支払った(貸主からの強制ではない)こと

- 弁済のたびに、受取証書(貸金業法第18条が定める書面)を借主に交付したこと

2006年(平成18年)の最高裁判所の判決で、みなし弁済の有効性が否定されました。さらに2010年の貸金業法の改正によって、みなし弁済は完全に撤廃されています。

とはいえ、過払い金返還請求において貸金業者がみなし弁済を主張してくると、一般の方には対応が難しいでしょう。

このような場合は、弁護士へ相談することも検討しましょう。

みなし弁済については以下の記事で詳しく解説しています。

過払い金の相談は弁護士法人・響へご相談ください

「過払い金をしっかり返還請求したい」「過払い金の時効が成立しているか確認したい」という場合は、弁護士法人・響にご相談ください。

弁護士法人・響は、過払い金返還請求の相談料・着手金は無料です。実績・訴訟実績が豊富で、交渉のみでも高い返還率をキープしています。

ご相談いただくと、交渉と訴訟によるそれぞれの返金額や、返金までに要する時間などをしっかりご説明します。

ご依頼者様にご納得いただいたうえで、最大限の利益を提供できるよう手続きを進めていきます。

弁護士法人・響にご依頼いただくと、次のようなことをすべておまかせいただけます。

- 貸金業者からの取引履歴の取り寄せ

- 正確な引き直し計算

- 取引履歴がない場合は推定計算

- 貸金業者への請求・交渉

- 返還金額にご納得いかない場合は訴訟へ移行

弁護士法人・響は24時間365日受付、全国対応可能。相談は何度でも無料なのでまずはお気軽にご相談ください。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

弁護士法人・響について、詳しくは以下をご覧ください。

【参考】2006~2010年における貸金三法の改正について

利息制限法の他にも、金銭の貸借や金利について定めた法律には「出資法」と「貸金業法」があります。これらは利息制限法と合わせて「貸金三法」と呼ばれています。

それぞれ規定している内容に違いがあります。

- 出資法

正式名称は「出資の受入れ、預り金及び金利等の取締りに関する法律」といいます。

おもに以下のような内容を規定しています。

- 「必ず儲かる」といって出資金を集める行為の禁止

- 預金や積立金といった名目で、不特定多数から資金を預かる行為の禁止

- 高金利や高額な手数料の制限、禁止 など

また出資法は、違反すると次のような罰則がある点も、利息制限法とは異なります。

(高金利の処罰)

第5条 金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の拘禁刑若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

※引用:e-GOV「出資の受入れ、預り金及び金利等の取締りに関する法律」

2006〜2010年の間に、「貸金業の規制等に関する法律等の一部を改正する法律」が段階的に施行され、利息制限法や出資法もそれに合わせて改正されました。

この間の法改正による大きな変更点として、「上限金利の統一」と「総量規制の導入」の2点があります。

- 貸金業法

貸金業者の事業登録や業務について、利用者の利益保護を目的に、その適正化を図るための規制を定める法律です。

貸金業法のおもな内容は以下です。

- 借りすぎ、貸しすぎを防止する「総量規制(後述)」の規定

- 貸金業者に対する取り立てや契約に関する規制

- 指定信用情報機関制度の導入

これらの貸金三法は、改訂を重ねて現在の状態に整備した経緯があり、かつては貸金三法の間で一部矛盾が起きていました。

中でも、利息制限法と出資法では上限金利が異なっていたため、「グレーゾーン金利」と呼ばれる金利帯が生じ、高金利での貸付を引き起こす原因となっていました。

貸金三法のおもな改正内容について、以下で解説します。

利息制限法と出資法の上限金利が統一

大きな変更点として、出資法の上限金利が、利息制限法と同じ20%に統一された点が挙げられます。

2010年6月18日の出資法の改正により、上限金利が29.2%から利息制限法と同じ20%にまで引き下げられました。

出資法の上限金利が引き下げられたことで、20%を超える金利で貸付けをすることは、出資法違反となり、罰則の対象となったのです。

これにより、グレーゾーン金利は実質消滅しました。

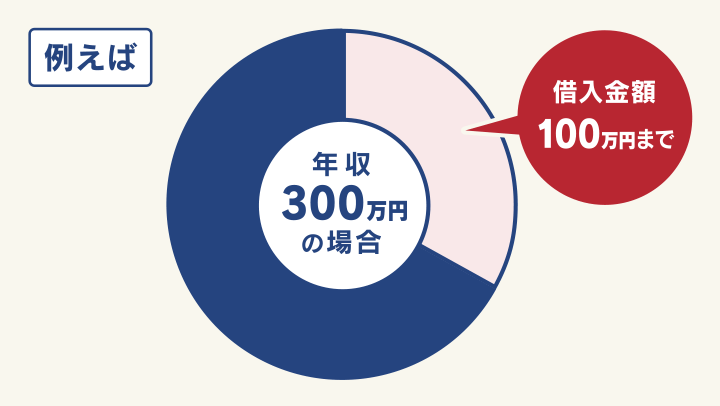

総量規制の導入

2010年6月18日の貸金業法の改正では、借りすぎ、貸しすぎを防止するために、借りられる総額の制限を設ける「総量規制」が定められたことも変更点のひとつです。

総量規制とは、貸金業者に利用者の年収の3分の1を超える貸付けを禁止するものです。

※住宅ローンや自動車ローンなど銀行などからの借り入れは総量規制対象外。

たとえば年収300万円の場合には、合計で100万円までしか借りることができません。

また、上記2点のほか、以下の項目も改正されています。

- みなし利息の範囲が変更になった

みなし利息とは利息以外の名目で徴収する手数料、礼金、割引料、調査料などのことです。

これらもすべて利息とみなすことで、利息制限法の上限金利が適用されることになりました。

- 保証料も上限金利の対象になった

貸金業者との借金の契約をする際、保証業者が「保証料」を別途取得する場合、保証料と利息を合算したものが、上限金利の規制の対象と定められました。

- 元金額区分の特則が適用された

同じ貸金業者などから複数回に分けて借り入れているケースでも、それらの合計額を「借入額」とし、利息制限法の上限金利を適用することになりました。

たとえば、3回借り入れをして、それぞれの借入額が30万円、50万円、40万円だとすると、借入額は合計で120万円となり、金利の上限は15%となります。

総量規制については以下の記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも