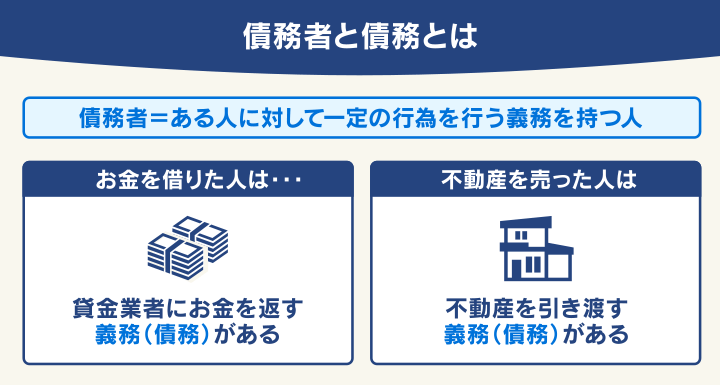

「債務者」とは、特定の相手に対して約束した義務を果たすべき人のことを指します。

借金の場合を例にすると

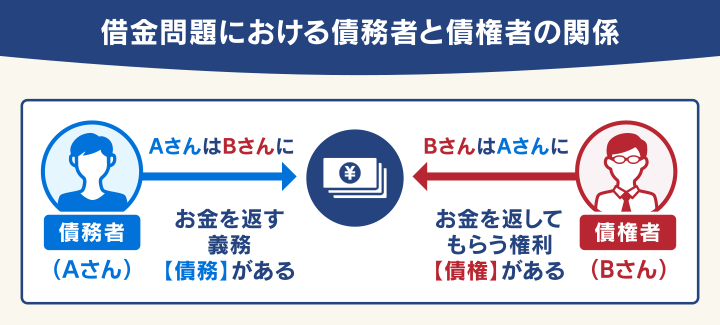

- 債務者:お金を返す義務がある人(借りた人)

- 債権者:お金を返してもらう権利がある人(貸した人)

となります。

この記事では、「債務者」と「債権者」の違いや、債権者に認められた法的な権利などを弁護士が詳しく解説します。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

債務者とは?

「債務者」とは、特定の相手に対して約束した義務を果たすべき人のことを指します。

約束した義務を「債務」といいます。

例えば貸金業者からお金を借りた人は、元金に利息を加えて返済する義務(債務)がある債務者となります。

債務には、ほかにも次のようなものがあります。

| 債務の種別 | 具体例 |

|---|---|

| 物を引き渡す義務 | 代金と引き換えに商品を渡す・発送する など |

| サービスを提供する義務 | 代金と引き換えにマッサージをする・髪を切る など |

| 物を使わせる義務 | 代金と引き換えに賃貸住宅を貸す・レンタカーを貸す など |

| 特定の行為をしない義務 | 秘密を漏らさない・ペットを飼ってはいけない など |

このように、お金の貸し借りだけでなく、「約束した義務」はすべて債務になります。

債務者と「債権者」の関係

債務者に対して、義務を要求する権利を持つ人を「債権者」と呼びます。

債務者と債権者は裏表のような関係であり、一方が存在するときには必ずもう一方も存在します。

日常生活の中でよく使うケースでは

- 債務者=お金を返す義務がある人(借りた人)

- 債権者=お金を返してもらう権利がある人(貸した人)

となります。

お金のやり取りだけでなく、サービスや商品の提供といったあらゆる「契約」において、この双方向の関係性が成立します。

債務者と債権者は入れ替わる場合もある

日常生活におけるさまざまな契約でも、債務者と債権者の関係が成立します。

身近によくある債務者と債権者の関係を、紹介します。

たとえば、お店でパソコンを購入した場合は、次のような関係になります。

- あなた:代金を払う義務がある(債務者)

- お店:代金を受け取る権利がある(債権者)

一方で、次のような関係にもなります。

- あなた:パソコンを受け取る権利がある(債権者)

- お店:パソコンを渡す義務がある(債務者)

このように注目する行為によって、双方が債務者・債権者どちらにもなりえるのです。

| 債務者として | 債権者として | |

|---|---|---|

| あなた | 家賃を払う義務がある | 部屋を使う権利がある |

| 家主 | 部屋を使わせる義務がある | 家賃を受け取る権利がある |

| 債務者として | 債権者として | |

|---|---|---|

| あなた | 契約通りに働く義務がある | 給与を受け取る権利がある |

| 会社 | 給与を払う義務がある | 契約通りに働かせる権利がある |

借金の場合は、お金を借りた側(債務者)は返済する義務を負いますが、契約が成立したあとは相手に何かを請求する権利を持たないため、債権者になることはありません。

つまり借金においては、債務者と債権者が入れ替わることはないのです。

債務者にも種類がある

債務者には、1人で義務を負う「単純債務者」のほかに、次のような種類があります。

- 連帯債務者

- 第三債務者

以下で詳しく解説します。

連帯債務者=同じ義務を負う債務者

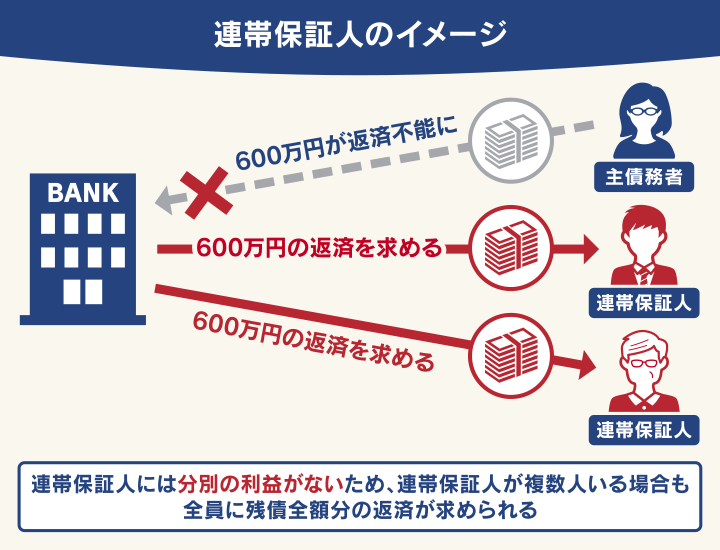

「連帯債務者」とは、主債務者と全く同じ内容の義務を負う債務者のことです。

複数人で一つの債務を追う契約で、住宅ローンを夫婦で組む「ペアローン」などで適用されます。

この場合債権者は、連帯債務者のどちらにでも義務の行使(返済)を求めることができます。

つまり、複数人でひとつの債務を分け合うのではなく、債務者全員が当事者としての返済責任を負うことになります。

また、連帯債務者と似たような言葉で「連帯保証人」があります。

用語集

用語集債務者が借りたお金を返済できなくなった場合に、債務者に代わって返済することを約束した人です。つまり債務者の借金を「肩代わり」する人です。

連帯保証人は債権者から返済を請求された際は、直ちに支払わなければなりません。

連帯保証人については、こちらの記事で詳しく解説しています。

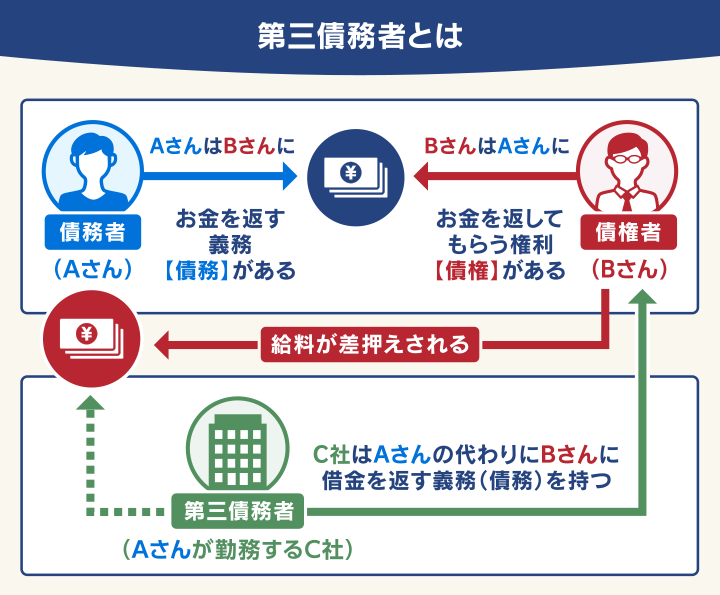

第三債務者=債務者に対して別の債務を負う人

第三債務者とは、債務者に対してお金を支払う義務(債務)を持っている第三者のことです。

例えば債務者が借金を滞納すると、債権者は裁判所を介して、債務者の給与を差し押さえ(強制執行)することができます。

債権者は、債務者が勤務する会社に対して、差し押さえた給与を払うよう請求できるのです。

このケースでは、債務者が勤務する会社が第三債務者にあたります。

会社はあなたに給与を支払う義務があるため、債権者から見ると、勤務先の会社が第三債務者となるのです。

給与差押えについて詳しく知りたい方は、下記記事をご覧ください。

債務者が義務を果たさないと債権者はなにができる?

債務者が約束した義務を果たさないと(債務不履行といいます)、どうなるのでしょうか。

債権者には、法律で認められたさまざまな権利(効力)があり、状況に応じて段階的に行使することができます。

ここでは、債権者が持つ3つの権利(効力)と、それによって債務者が受ける影響について簡潔に解説します。

債権を法的に認められる(訴求力)

「訴求力」とは、債務者が義務を果たさない場合に、債権者が裁判所に訴訟を起こしてその権利を確認してもらう効力です。

債務者が借金を約束通りに返済しない場合、債権者は裁判所に訴訟を起こして、借金の存在を明らかにすることができます。

強制執行・差押えを申立てられる(執行力)

「執行力」とは、債務者が義務を果たさない場合に、裁判所による強制執行(強制的な回収)を申立てできる効力です。

債権者が借金を返済しない場合、債権者は裁判所へ強制執行による財産差押えなどを申立てることができます。

実際に強制執行・差押えができる(掴取力)

「掴取力(かくしゅりょく)」とは、裁判所による強制執行を実行して、実際に債務を回収させる効力です。

債権者が借金を返済しない場合、強制執行によって実際に財産差押えなどの方法で強制的に借金を回収することができます。

債務者に関してよくある疑問

ここでは債務や債務者に関するよくある疑問と、その回答を紹介します。

債務者が亡くなった場合はどうなる?

債務者が亡くなった場合、借金(債務)が自動的に消滅することはありません。

原則として、亡くなった方のすべての財産や権利・義務は、配偶者や子どもなどの「法定相続人」に引き継がれます。

つまり、プラスの財産だけでなく、マイナスの財産(借金)も相続人が返済する義務を負うことになるのです。

引き継ぐ借金が多すぎて返済しきれない場合は、相続の開始を知ったときから3ヶ月以内に家庭裁判所で「相続放棄」の手続きを行う必要があります。

相続放棄が認められれば、借金を返済する義務から解放されます。しかしその場合は、財産や権利を承継することもできません。

債務には時効はある?

法律では、債務には「消滅時効」が存在します。

銀行や消費者金融からの借入や、個人間の貸し借りであっても、返済期日または最終返済日から回収されることなく5年がたつと時効によって消滅*します。

*債権の成立時期によっては10年の場合があります。

ただし、5年が経過すれば自動的に借金がなくなるわけではありません。

時効を成立させるには、債務者が債権者に対して「時効なのでもう支払いません」と意思表示をする(時効の援用)必要があります。

また時効期間中に裁判を起こされて判決が確定したり 、1円でも返済するなど「債務を承認」すると、時効のカウントはリセットされてしまいます。

長期間返済していない借金がある場合は、一度弁護士に「時効の可能性」を相談することをお勧めします。

弁護士法人・響でも、時効の援用についてご相談を受け付けています。お気軽にご相談ください。

時効で借金を消滅させる方法については、以下の記事も参考にしてください。

家族が借金をしていたら、自分も返済義務を負う?

「家族が作った借金は(親や配偶者である)自分も一緒に返さないといけないの?」という不安を抱く方もいるでしょう。

しかし、原則として返済義務はありません。

法律上、夫婦や親子であっても財産や債務は個々に独立しているため、本人の借金を家族が肩代わりする法的根拠はないからです。

ただし、借金の「連帯保証人」になっている場合は、返済義務が生じます。

この場合は契約者本人と同じ返済義務があるため、本人が返済を怠れば、代わりに全額を支払う義務を負うことになります。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ