- 弁護士会所属

- 第二東京弁護士会(第36318号)

- 出身地

- 京都府

- 出身大学

- 立命館大学法学部

- 専門分野

- 債務整理・借金問題・交通事故

- コメント

- 弁護士に相談に来られる方は、皆さん、辛い思いを抱えていらっしゃいます。 まずはその思いにしっかり寄り添うことが大事。そして、その辛い思いを抱えている方々の権利や利益を守り抜くために、諦めずに戦うこと。諦めずに戦えば、絶対に突破口は見えてきます。 お困りごとがありましたら、気がねなくお気軽にご相談ください。様々な法的ニーズにお応えできるよう、誠心誠意ベストを尽くしてまいります。

親族や知人に頼まれて断れず、気づけば連帯保証人になっていた、という方は少なくありません。

そして借主が返済できなくなり、突然「あなたに返済を求めます」という通知を受け取って戸惑っている方も多いのではないでしょうか。

実は、連帯保証人は「普通の保証人」とは大きく異なります。

借主が返済できなくなった時点で、債権者は連帯保証人へすぐに全額の返済を請求できます。

このとき猶予や交渉の余地はなく、信用情報や生活への影響も避けられません。

この記事では、連帯保証人の責任の重さや通常の保証人との違い、請求を受けたときのリスクと対応方法についてわかりやすく解説します。

もし突然の請求や取り立てに直面しているなら、一人で抱え込まずご相談ください。

弁護士法人・響では24時間365日・無料相談を受け付けています。

状況に合わせて最善の対応策を提案し、生活を守るための一歩をお手伝いします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

連帯保証人とは?

お金を借りたり、部屋の賃貸契約を結んだりする際に、契約する人(主債務者)がお金を払えなくなった時に代わりに支払う(支払いを保証する)人を立てるよう求められることがあります。これが保証人です。

連帯保証人とは、法律上、保証人とは別の立場で、特に「催告の抗弁権」「検索の抗弁権」「分別の利益」を持たない保証人をいいます。

この3つの権利がないことによって、連帯保証人は主債務者本人と同様の返済義務を負うことになります。

たとえば主債務者が借金を滞納してしまうと、貸金業者は即座に連帯保証人に対して返済を迫ることができ、このとき連帯保証人は反論できません。

また、連帯保証人が支払いに応じることができなかった場合、連帯保証人の資産を差し押さえられる可能性があります。

このように、連帯保証人になることは主債務者本人と同じ、重い責任を負うことを意味します。

連帯保証人と保証人の違いとは?

債権者にとって、保証人は主債務者の肩代わりをさせることができる立場です。まず主債務者に契約の履行を求め、できなかった部分を保証人に請求します。

一方、連帯保証人は債権者にとって、主債務者とまったく同じように支払いを請求できる立場です。

一見、それほど大きな差がないように思われますが、連帯保証人は保証人よりも大きな責任を負っています。

| 連帯保証人 | 保証人 | |

|---|---|---|

| 位置付け・責任 | 主債務者と同じ | 保証債務のみ |

| 借金の返済範囲 | 全額 | 保証人の数で割った金額 |

| 裁判所からの強制執行 | 反論できない | 主債務者を強制執行をした後 |

ここまで大きく立場が異なるのは、連帯保証人には

「催告の抗弁権」

「検索の抗弁権」

「分別の利益」

がないからです。

保証人についてはこちらの記事で詳しく解説しています。

催告の抗弁権とは?

催告の抗弁権とは、契約の相手方(債権者)から保証人が支払い請求を受けた時に、自分よりまず主債務者本人に請求するよう主張できる権利です。

保証人は催告の抗弁権を持つので、債権者に支払いの請求を受けた際に、まず債務者本人に請求するよう求めることができます。

一方、連帯保証人は仮に主債務者より先に支払いを請求されたとしても、それを拒否することができません。

催告の抗弁権がないことにより、債権者にとって、連帯保証人は主債務者と同様に返済を求めることができる相手となります。

検索の抗弁権とは?

検索の抗弁権とは、債権者に対して、自分よりも先に主債務者本人の財産をまず差し押さえるよう主張できる権利のことをいいます。

保証人は検索の抗弁権を持つので、主債務者・保証人ともに支払い不能となった際に、まず主債務者本人の資産や収入を差し押さえるよう求めることができます。

一方、連帯保証人は主債務者に対してより先に差押えの手続きを取られたとしても、それを食い止めることができません。

検索の抗弁権がないことにより、債権者にとって、連帯保証人は主債務者と同様に差押えを求めることができる相手となります。

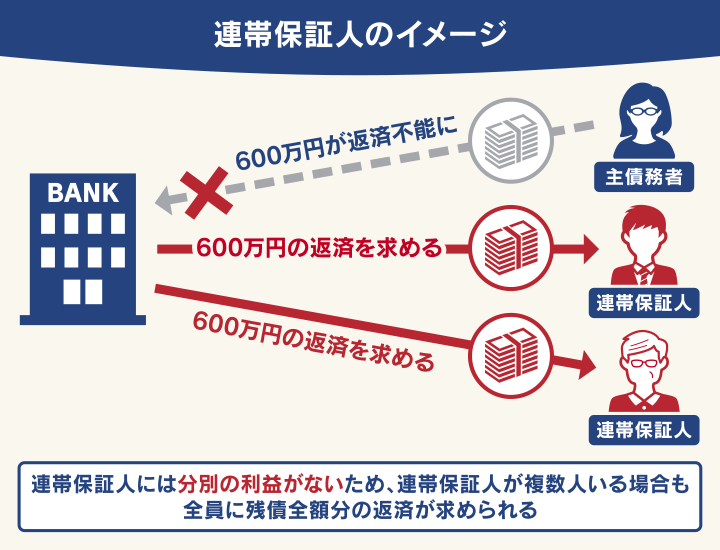

分別の利益とは?

分別の利益とは、主債務者に代わって複数の保証人が返済を行う場合、それぞれの保証人は、その人数で割った分だけの金額を支払えばよいとされる権利です。

A・B、2人の保証人がいたとして、Aは自分の負担分だけを支払えばよく、Bが支払わなかったとしてもAには関係ありません。

一方、連帯保証人には分別の利益はありません。

そのため、Aが連帯保証人、Bが保証人の借金に対して、Bが支払わなければ、Aが請求されることになります。

主債務者と同様に全額を支払う義務があるため、仮に連帯保証人が何人いたとしても、それぞれが借金の全額を返済する義務を負うのです。

分別の利益についてはこちらの記事で詳しく解説しています。

連帯保証人になれる条件とは?

連帯保証人は誰でもなれるというわけではありません。

たとえばお金を借りる契約の場合であれば、元金を返済する能力が求められますし、部屋や土地等の賃貸の場合であれば、家賃を支払える能力が求められます。

したがって、連帯保証人は債権者の求めに応じて、本人確認書類や収入証明、財産証明を債権者に提出しなければなりません。

非常に責任が重いので、一般的には、主債務者の親や配偶者等の近い親族がなるケースが多くなっています。

連帯保証人にはなってはいけない?責任やリスクと民法改正による限度額設定

連帯保証人が負う責任やリスクは大きいため、連帯保証人になる場合は慎重に判断する必要があります。

連帯保証人になると、主債務者が返済を滞納して債権者から返済を求められた際には、主債務者に代わって借金全額を返済する義務を負うことになります。

先述のように、連帯保証人は保証人とは異なり、検索の抗弁権がありません。

そのため極端にいえば、主債務者からの返済が滞ると、債権者は主債務者を差し置いて、手っ取り早く連帯保証人に借金の返済を求めることができます。

連帯保証人になることは、自分が借金をしたり、部屋等の賃貸契約をするのと同じだけの責任を負っているのです。

借金の場合は、契約にもよりますが、連帯保証人が支払うべきものは一般的に、借金の元金だけでなく、利息、違約金、遅延損害金も含まれます。

部屋や土地等の賃貸契約の場合は、滞納となった家賃だけでなく、借主(主債務者)が負担すべき修繕費や、原状回復費用なども含まれます。

すなわち、連帯保証人が負うリスクは、借金の元本や家賃の返済だけではありません。

主債務者が負うべき遅延損害や物件につけた傷の保証は、すべてにわたって支払いをしなければならないリスクを負うことになるのです。

主債務者が自己破産・個人再生したときも返済義務を負う

主債務者が自己破産または個人再生を行なった場合は、主債務者が免除された金額を、連帯保証人が債権者に対して返済する義務を負うことになります。

自己破産の場合

連帯保証人は借金の全額を債権者に支払う義務があります。

個人再生の場合

減額となった分を債権者に対して支払う義務があります。たとえば個人再生によって債務が5分の1に減額されたときは、5分の4を債権者に支払う必要があります。

ただし、債権者はその前に連帯保証人に全額の支払を求めることができるため、実際には借金の全額を連帯保証人が支払うケースが多くなっています。

また、自己破産・個人再生が行われた場合、連帯保証人は残債を一括返済することになります。

債権者との交渉によって分割返済が認められることもありますが、その可能性は高くありません。そのため、結局は連帯保証人も債務整理を検討することになるケースが多くなっています。

個人再生についてはこちらの記事で詳しく解説しています。

自己破産についてはこちらの記事で詳しく解説しています。

2020年の民法改正で連帯保証人にも返済限度額が適用

連帯保証人が負う責任やリスクが重すぎるため、2020年の民法の大改正で連帯保証人制度も改正されました。

これまで連帯保証人には適用されていなかった「極度額」が適用されることになったのです。

極度額とは、連帯保証人が負う可能性がある最大負担額のことです。これを契約の際に明記することが義務付けられました。

民法改正前はたとえば借金の連帯保証人は、主債務者が借りた全額に対して、返済義務を負っていました。

一方で、改正後は、連帯保証人は契約または契約更新時に取り決めた極度額を負担すればよいことになりました。

さらに個人(法人を含めない)が保証人となる場合、「極度額は●万円とする」「賃料及び共益費の●ケ月分」など、金額がはっきりわかるように記載していない保証契約は無効とされるようになりました。

ただし、借金の場合は、主債務者が契約時に借りた金額(元本)ではなく、主債務者が借りられる金額の上限(極度額)を根保証(継続的な取引から生じる不特定の債務を保証すること)にすると、後に主債務者が追加融資を受けた分も返済義務が発生するので、注意が必要です。

連帯保証人を辞めたいときは無効・解除できる?

連帯保証人になってしまった場合、それを無効にしたり契約を解除したりすることは、基本的にできません。

しかし、以下のような場合は無効とすることや、解除することが可能です。

- 本人に無断で連帯保証人の契約を結ばれた

- 詐欺によって連帯保証契約をしてしまった

ようなケースでは無効を主張できます。

また、債権者が合意すれば連帯保証契約を解除することも可能です。

以下で詳しく解説していきます。

無効にできるケース:無断・詐欺行為で勝手に連帯保証契約された

本人に無断で勝手に連帯保証人の契約を結ばれてしまった場合や、詐欺によって連帯保証契約をしてしまった場合には、連帯保証契約の無効を主張できます。

民法第522条1項は、「契約は、契約の内容を示してその締結を申し入れる意思表示(以下「申込み」という。)に対して相手方が承諾をしたときに成立する」と定めています。

このように、契約はあくまでも両者の合意によって成立するものです。

したがって、「勝手に契約された」「詐欺にあった」場合には、その旨を主張することで、連帯保証契約を無効にできる可能性があります。

連帯保証契約の無効を主張する際に注意すべきなのが、債権者の求めに応じて、金銭を支払ってしまわないことです。

また、詐欺に関しては債権者が詐欺をはたらいたことを認めないと、契約を無効とすることは難しいといえます。

連帯保証契約を無効にできるかどうかは、法律に明るい専門家でなければ正しい判断はできません。もし、無断で連帯保証契約を結ばれたり、詐欺的に連帯保証人にされたりした場合は、弁護士に相談しましょう。

解除できるケース:債権者と合意した

連帯保証契約は、両者が合意すれば解除することが可能です。

民法には「契約自由の原則」があります。

個人の契約関係は、契約当事者の自由な意思に基づいて結ばれ、国が干渉や妨害をすることはないという原則です。

契約自由の原則に基づき、両者合意の上であれば一度結んだ連帯保証契約を解除することができます。

とはいえ、現実には連帯保証契約を簡単に解除することはできません。

一般に、一度結んだ連帯保証契約を解除することは、連帯保証人にとっては有利ですが、債権者にとっては不利になることがほとんどだからです。

債権者に契約解除を納得してもらうためには、別の連帯保証人を用意するといった手段が考えられます。

連帯保証契約をスムーズに解除するために、経験豊富な弁護士に相談してみましょう。

離婚すれば連帯保証人は解除される?

夫名義の住宅ローンがあり、妻が連帯保証人だった場合、離婚しても連帯保証契約は解除されません。

連帯保証契約は離婚をしても解除されるわけではなく、主債務者と同等の責任を負うのが原則です。

ただし、前述のとおり、連帯保証契約は債権者の同意があれば解除が可能です。

連帯保証人が死亡すると相続される?

連帯保証人が死亡した場合、その地位は遺族に対して相続されます。

たとえば、父親が他人と結んだ契約について、連帯保証人となっていたとします。

この場合、父親が死亡した際に、その連帯保証人の地位は、いわばマイナスの財産として子どもに相続されます。

生前の連帯保証人が負っていた返済義務は、相続によって法定相続分に応じて負担されることとなります。

子どもが二人いた場合、返済義務は二人の子にそれぞれ50%ずつ相続されます。

ただし、相続人が連帯保証人の地位を承継したくない場合には、相続放棄をすることで回避できます。

相続放棄した人は、「はじめから相続人ではなかった」という扱いになるので、資産も負債も一切承継しません。

連帯保証人になってしまい困ってる方は弁護士に相談

連帯保証人は、主債務者とほぼ同様の責任を負うことになります。

非常に責任の重い立場であり、気軽に応諾すべきではありません。

本人が望まない連帯保証契約をしてしまった場合は無効を主張できますし、債権者の同意があれば解除も可能ですが、連帯保証契約を無効・解除できる場合は、ごく限られます。

連帯保証契約を無効としたり、解除したりすることを検討している人には、無料で相談できる弁護士事務所もあります。

保証債務を軽減するためのアドバイスも受けられるので、困っている方は相談をおすすめします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも