- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

個人再生を検討する中で、「もし業者に反対されたら…」と不安を感じるのは当然です。

実際、再生計画に反対する業者は存在し、最高裁判所事務局が出しているデータによると近年は増加傾向にあるようです。

大口債権者や、過半数の債権者の反対で再生計画が認められなかった場合、小規模個人再生は手続きが中止となります。

この場合、給与所得者再生や自己破産への切り替えを検討することになります。

この記事では、個人再生に反対した実績のある業者の例を具体的に紹介します。

どのような状況で反対されてしまうのか、その理由についても解説していきます。

個人再生手続きに不安があるようでしたら、弁護士法人・響にご相談ください。

業者による反対なども想定のうえ、再生計画案の作成をサポートいたします。

相談は24時間365日、何度でも無料で受け付けております。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

個人再生の再生計画を業者に反対されることはある?

件数は多いとはいえませんが、実際に再生計画に反対(不同意)する業者は存在します。

近年では反対(不同意)する債権者は増加傾向といえます。

小規模個人再生申立件数 11,910件

再生手続廃止:3.38%(403件)

再生手続不認可:0.20%(24件)

債務整理の一つである個人再生には

- 小規模個人再生

- 給与所得者等再生

の2つの手続き方法があります。

小規模個人再生の場合には、債権者である業者(金融機関や貸金業者など)は再生計画について反対(不同意)することができます。

債権総額の過半数を超える大口債権者もしくは、過半数を超える債権者が反対した場合は個人再生手続きは廃止(中止)となり、借金の減額が叶わないまま手続きが終了してしまうことになります。

個人再生については以下の記事で詳しく解説しています。

給与所得者等再生は債権者の決議がないので反対されない

個人再生の手続の一つである「給与所得者等再生」では、債権者への意見聴取のみが行われ「債権者による決議」という工程は行われません。

そのため「給与所得者等再生」の場合は業者に反対(不同意)されることはありません。

給与所得者等再生手続は小規模個人再生手続の「特則」という位置づけで、おもに会社員を対象としています。

ただし以下のように満たすべき条件が多いため、会社員でも小規模個人再生手続を選択するケースが少なくないようです。

- 借金総額(住宅ローンを除く)が5,000万円以下であること

- 返済の見込みがあること

- 継続的な収入を得ていて、その収入が給与で安定していて変動が小さいこと

- 「可処分所得の2年分の金額」を最低限返済すること

- 過去7年以内に自己破産や給与所得者等再生、ハードシップ免責を行っていないこと

給与所得者等再生については以下の記事で詳しく解説しています。

小規模個人再生の場合は業者に反対されることがある

小規模個人再生の手続きでは、申立人は裁判所に再生計画案を提出する必要があります。

再生計画案は各債権者に送付され、再生計画について同意もしくは反対(不同意)を確認する「書面決議」が行われます。

用語集

用語集債権者が裁判所に集まることなく、書面によって同意することで決議されるとみなされる手続きです。この場合は反対の場合のみ意思表明をすればよく、無回答の場合は同意したとみなす消極的同意という方法で議決されます。

再生計画を認めない業者は、不同意の意思表明をすることで反対することができます。

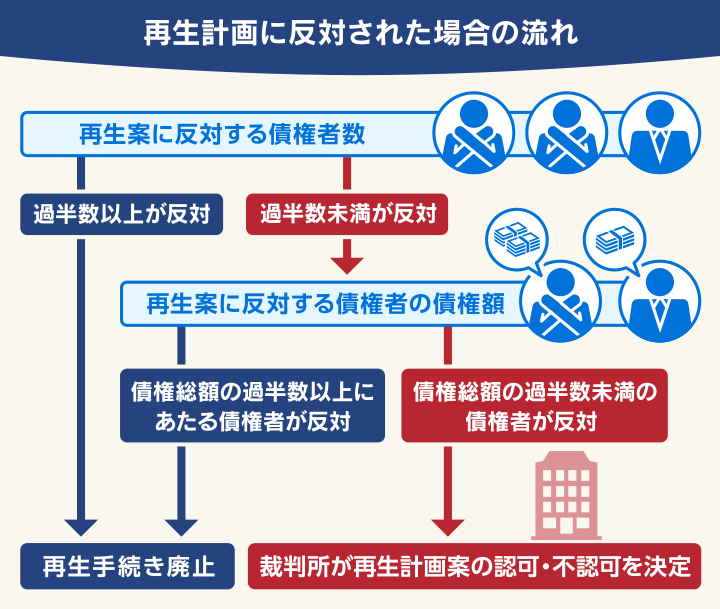

債権者の反対(不同意)が次のような結果になった場合は、再生手続は廃止(中止)となります。

- 債権者の過半数が反対(不同意)を表明した場合

過半数以上の債権者が反対した場合は、再生手続きは廃止になります。 - 反対(不同意)を表明した債権者の債権額が総額の過半数以上の場合

反対した債権者の債権額の合計が過半数以上の場合や、1社で債権総額の過半数以上の債権を持つ大口債権者が反対した場合です。

個人再生が反対によって廃止される2つのケースについては、以下で詳しく解説しています。

小規模個人再生については以下の記事で詳しく解説しています。

業者が小規模個人再生に反対する理由は?

債権者が再生案に反対(不同意)する理由は、具体的に次のようなものがあります。

業者に内部基準があり、その基準に該当する場合は不同意とすることが決まっている場合

- 取引内容の良し悪しに関わらず不同意の意見が出される。

- 以前は不同意を出すことのなかった業者でも、社内方針が変わり基準を設定して、該当すれば不同意を出すこともある。

債務者の取引内容が悪い場合

- 換金目的とした高額決済を繰り返している(ギフト券の購入やブランド品、iPhoneの購入など)

- 明らかに浪費といえる買い物を繰り返している。

- 個人再生申立て直前に高額決済をしている。

- 個人再生申立ての数ヶ月前に数百万円単位で融資を受けている。

- 負債の状況や返済見込みなどについて虚偽の申告をして融資を受けている。など

個人再生に反対した債権者の例

個人再生に反対(不同意)する可能性がある、あるいは実際に反対(不同意)した業者・団体の例を紹介します。

記載した業者や団体が必ずしも反対するとは限りませんが、注意したほうがよいといえます。

再生計画に反対した信用保証協会・債権回収会社の例

信用保証協会は、信用保証協会法にもとづき事業者の債務を保証する機関です。

その原資は税金で運営されているため、債務整理などによる残債の債務免除や減額に容易に応じない可能性もあります。

また銀行や貸金業者から債権を買い取った民間の保証会社の場合も、強硬な姿勢で反対する可能性があります。

- 株式会社東京スター・ビジネス・ファイナンス

- アイアール債権回収株式会社

- エム・ユー・フロンティア債権回収株式会社

※必ずしも反対するわけではありません。

再生計画に反対した消費者金融・クレジットカード会社・保険会社の例

消費者金融・クレジットカード会社は、必ずしも反対するわけではありません。

しかし次のようなケースでは、反対することもあるようです。

- 貸付してから間もない場合

- ほとんど返済していない場合

- 高額の貸付の場合 など

また一部の消費者金融、クレジット会社は再生計画に反対(不同意)してくることがあります。

- 楽天カード株式会社

- 三井住友カード株式会社

- 新生パーソナルローン株式会社

- 株式会社ジェーシービー

- 新生パーソナルローン株式会社

- オリックス・クレジット株式会社

- 株式会社やまぎんカード

- 損害保険ジャパン株式会社

※必ずしも反対するわけではありません。

日本政策金融公庫

日本政策金融公庫は、政府系の金融機関です。

国民生活金融公庫と中小企業金融公庫が統合されて2008年に設立されましたが、旧国民生活金融公庫の時代には再生計画の書面決議に反対することが少なくなかったようです。

そのため現在でも、再生計画の書面決議に反対する可能性があるといえそうです。

※必ずしも反対するわけではありません。

公務員や学校教職員などが加入する共済組合

公務員や私立学校職員などが加入する共済組合も、再生計画に反対する可能性があります。

共済組合から借入れをしている場合は、注意が必要です。

個人の債権者

債権者が友人・知人・親類など個人の場合は「貸したお金は返すのが当然」などと感情的になって反対(不同意)の意見を出すことも考えられます。

個人の債権者にはあらかじめ事情を伝えて、理解を求めることが重要となります。

個人再生が反対されるとどうなる?再生計画が廃止される2つのケースとは

個人再生の再生計画が反対されると、再生計画が廃止され、借金の減額が叶わないまま手続きが終了してしまうことになります。

債権者に反対(不同意)されて個人再生が廃止となるのは、おもに次の2つのケースがあります。

- 過半数を超える債権者が反対する

- 債権総額の過半数を超える大口債権者が反対する

図で表すと、下記のような流れになります。

以下で詳しく説明します。

過半数を超える債権者が反対する

債権者の過半数が反対した場合は、個人再生は廃止となります。

この場合は債権額は関係ありません。

合計債務額=320万円

A社 同意 債権額=170万円

B社 反対 債権額=60万円

C社 同意 債権額=50万円

D社 反対 債権額=30万円

E社 反対 債権額=10万円

上記のような場合はA社、C社の2社が同意しても、債権者の過半数である3社が反対したため個人再生は廃止となります。

債権額が過半数を超える大口債権者が反対する

総債権額の過半数を有する大口債権者が反対した場合は、個人再生は廃止となります。

「不同意債権者の有する債権額が、債権総額の2分の1超」という再生計画案の不認可要件を満たしてしまうためです。

合計債務額=320万円

A社 反対 債権額=170万円

B社 同意 債権額=60万円

C社 同意 債権額=50万円

D社 同意 債権額=30万円

E社 同意 債権額=10万円

上記のような場合はB社、C社、D社、E社が同意しても、総債権額の過半数を有するA社が反対したため個人再生は廃止となります。

個人再生申立てをして債権者の反対で廃止になった体験談

弁護士法人・響で個人再生の申し立てを行った結果、債権者の反対(不同意)によって手続廃止になった体験談をご紹介します。

Aさん(会社員)

債務額:住宅ローン約2,700万円、その他約800万円

800万円のうち楽天カードの債務が約450万円あったため、申立前にAさんに対して不同意による否決が見込まれました。

Aさんは、給与所得者等再生手続を行う場合は、最低弁済額は可処分所得の約460万円になってしまうことから「ダメ元でも小規模個人再生手続での申立てを行い、否決された場合に給与所得者等再生手続として申立てを行いたい」と希望されました。

その意向どおり小規模個人再生手続の申立てをし書面決議に進んだものの、楽天カードから不同意の意見がでたため廃止になってしまいました。

Bさん(会社員)

債務額:住宅ローン約1,900万円、その他約700万円

Bさんは、住宅を残すために小規模個人再生手続を希望されました。

可処分所得が高額で最低弁済額は債務総額を上回るため、給与所得者等再生は不可だったためです。

書面決議に進んだところ、債務額700万円のうち約460万円の再生債権をもつ三井住友カード株式会社から不同意の意見がでたことにより、議決権総額の2分の1を超えたため再生手続は廃止になってしまいました。

このように、債権額の過半数を有している債権者がいる場合は再生計画に反対される場合があります。

またこれらの実例では、クレジットカード会社から反対されています。

個人再生を業者に反対されて失敗した場合の対処法

個人再生を業者の反対によって廃止された場合には、次のような対処法が考えられます。

- 給与所得者等再生を利用する

- 自己破産など他の債務整理に切り替えて手続きを行う

以下で詳しく説明します。

給与所得者等再生を利用する

前述のとおり給与所得者等再生の場合は、債権者の同意は必要ありません。

ただし給与所得者等再生の手続きを行うためには、以下のような条件が必要となり、利用するための難易度が高いといえます。

- 借金総額(住宅ローンを除く)が5,000万円以下であること

- 返済の見込みがあること

- 継続的な収入を得ていて、その収入が給与で安定していて変動が小さいこと

- 過去7年以内に自己破産や給与所得者等再生、ハードシップ免責を行っていないこと

さらに、再生計画が認可されたあとに支払う弁済額の最低額が「可処分所得額の2年分の金額」という要件が加わります。

このため最低弁済額が上がるケースもあるのです。

用語集可処分所得は、自分で自由に使えるお金のことです。

一般的には、収入から税金(所得税・住民税など)や社会保険料(健康保険料、介護保険料、年金保険など)を差し引いた手取り収入をさします。

自己破産など他の債務整理に切り替えて手続きを行う

再生計画案を再提案しても、同意されるとは限りません。再度反対(不同意)される可能性もあります。

再度反対されることが予想される場合は、自己破産などのほかの債務整理に切り替えて手続きをすることも検討してみましょう。

再び反対されてしまうと、費やした時間や費用が無駄になってしまいます。

「自己破産」とは裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

残っている借金は、税金や養育費などの非免責債権を除いてほぼ全額免除(免責)になります。

自己破産を行った場合は家や車などの財産は残せませんが、生活に必要な最低限の現金や生活必需品は手元に残すことが可能です。

どのような債務整理の手続きが適切なのかは、弁護士に相談してみましょう。

個人再生の失敗については以下の記事で詳しく解説しています。

個人再生で借金の返済を検討するなら弁護士法人・響に相談を

弁護士法人・響では、個人再生や自己破産など債務整理に関する相談を無料で受け付けています。

個人再生をご検討されている場合は、業者による反対なども想定のうえ、再生計画案の作成をサポートいたします。

また依頼者様の借金の状況や収入、ご希望などによって個人再生以外の債務整理もご提案します。

自己破産を強要することはありませんので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ