- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

借金の返済が遅れてしまった、審査に通らない…そのような状況の中で、「ブラックリスト」への不安が大きくなっていませんか。

クレジットカードや消費者金融への返済を2ヶ月以上滞納してしまうと、いわゆる「ブラックリスト入り」という状態になります。

この状態になると、新たな借り入れが難しくなっていきます。

「ブラックリスト」の解除には、「完済すること」「完済から約5年の期間が経過すること」という条件が必要になります。

返済できない・終わらない状態が続くと、いつまでも情報が残ってしまうのです。

この記事では、ブラックリストに載る影響や解除までの期間、信用情報の確認方法などを解説します。

「もう支払いが苦しく、完済の目処も立ちそうにない」状況であれば、弁護士法人・響にご相談ください。

ブラック入りしてしまった方からの相談実績もございます。お気軽にお問い合わせください。

-

借金問題について

相談できます!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

ブラックリストに載るとは?

いわゆる「ブラックリストに載る」とは、実際にそのようなリストがあるわけではなく、正確には信用情報機関に事故情報(異動情報)が登録されることをいいます。

つまり、クレジットカードの利用やローンなど借入れができない状態であるとも言い換えられるでしょう。

信用情報機関では個人の金融情報を管理し、長期間にわたる滞納や債務整理をした場合、事故情報として記録されます。

金融機関は審査時に、信用情報機関に登録された情報を参照する義務があります。

そのため、事故情報があると返済能力に問題があると判断され、金融機関の審査に通るのが難しくなってしまうのです。

もっとも、この事故情報は永久に記録されるわけではなく、一定期間経過後に削除されます(詳しくは後述します)。

ブラックリストに載るおもな条件

ブラックリストに載るおもな条件は次のとおりです。

- 2ヶ月以上にわたり支払い遅延(延滞・滞納)をした

- 債務整理をした

- 借金返済中に過払い金返還請求を行った

2ヶ月以上にわたり支払い遅延(延滞・滞納)をした

消費者金融などからの借入れに限らず、携帯電話端末の分割払いや奨学金などの返済を2〜3ヶ月以上滞納した場合も同様に、事故情報が登録されます。

参考:独立行政法人日本学生支援機構(JASSO)「個人信用情報機関への個人情報・個人信用情報の登録」

債務整理をした

債務整理とは、裁判所を通じた手続きや債権者(お金を貸した側)との交渉によって借金を減らしたり、支払いを免除してもらったりする方法の総称です。

債務整理をすると、返済能力に問題があると判断され、信用情報機関に事故情報として登録されます。

債務整理については、下記記事で詳しく解説しています。

借金返済中に過払い金返還請求を行った

借金の返済中に過払い金返還請求をしたものの、返還額で借金を完済できなかった場合は事故情報が登録されます。

これは、債務整理(正確には任意整理)を行った扱いになるためです。

過払い金返還請求については、下記記事で詳しく解説しています。

ブラックリストに載っているか確認する方法は?

信用情報機関には本人開示制度があり、ご自身がブラックリストに載っているかを自分で確認することができます。

ただし、弁護士を含め第三者が信用情報を調査することはできないため、ご自身で手続きをしなければなりません。

各信用情報機関の開示請求先と開示請求方法、手数料は次のとおりです。

確認できる信用情報

- クレジットカードや信販会社、消費者金融の利用状況

- 携帯電話端末の分割払い など

開示手数料

- インターネット:500円

- 郵送:1,500円~1,650円

※速達などは別途料金が必要

確認できる信用情報

- クレジットカードや消費者金融の利用状況

- 携帯電話端末の分割払い など

開示手数料

- スマホ:1,000~1,300円

- 郵送:1,300円

※スマホによる請求の場合は、専用アプリが必要

※速達などは別途料金が必要

確認できる信用情報

- 銀行や信用金庫、信用組合の利用状況

- 信用保証協会への滞納 など

開示手数料

- インターネット:1,000円

- 郵送:1,679円~1,800円

※速達などは別途料金が必要

※金額はすべて税込

※2025年3月時点の情報です。最新の情報は各信用情報機関のWebサイトで確認してください(CIC、JICC、KSC)

ブラックリストの確認方法については、下記記事で詳しく解説しています。

ブラックリストへの掲載期間は?

ブラックリストの掲載は永久に続くわけではなく、基本的に5年(最長7年)です。

具体的な期間は、信用情報機関や債務整理の方法によって異なりますが、大まかに次のとおりです。

※個人再生・自己破産について、KSCの場合は5〜7年

上記の期間を経過すると事故情報は削除され、新たにローンを組んだりクレジットカードを契約したりできるようになります。

なお、ブラックリストが影響するのはご自身の事故情報のみです。

配偶者やご家族の信用情報への影響はありません。

ブラックリストへの掲載期間については、下記記事で詳しく解説しています。

ブラックリストに載ると生活はどうなる?

ブラックリストに載ると、ご自身の生活に次のような影響が出ます。

- クレジットカードの利用・新規契約ができない

- 住宅ローンや車のローン・キャッシングなど新たな借入れができない

- 賃貸契約ができない場合がある

- 携帯電話端末の分割購入ができない

- ローンや奨学金などの保証人になれない

以下では、対処法とともにそれぞれ解説します。

クレジットカードの利用・新規契約ができない

ブラックリストに載ると、原則としてクレジットカードの利用や新規契約ができなくなります。

具体的には、次のような影響が発生します。

- クレジットカードの新規契約:原則できない

- 現在使用しているクレジットカード:原則として更新時に利用できなくなる

- クレジットカードに付帯しているETC:原則として利用できない

ただし、クレジットカードが利用できない期間中は、次に挙げた決済方法で代替することも可能です。

- デビットカードやキャリア決済などを利用する

- 事前に保証金を預ける「デポジット型クレジットカード」を利用する

- ETCカードはETCパーソナルカードを発行する(詳細:ETCパーソナルカードWebサービス)

ブラックリスト掲載後のクレジットカードの利用については、下記記事で詳しく解説しています。

ローンやキャッシングなどの新たな借入れはできない

ブラックリストに載っている間は、原則として住宅や自動車ローンの利用、キャッシングなどの新たな借入れはできません。

これはクレジットカード同様に、契約時の審査で信用情報が照会されるためです。

信用情報に事故情報が登録されていると、基本的に審査に通ることはありません。

特に、住宅ローンは借入額が大きいため審査は厳しくなります。

もし年収が高かったり、連帯保証人を追加できたりしても、ブラックリストに載っていると審査に通ることは難しいでしょう。

- 家や車を購入したい場合:中古など価格の安いものの現金での購入や、ブラックリストに載っていない家族の名義でのローン契約を検討する

- 一時的に収入が減るなど、経済的に厳しくなった場合:「緊急小口資金」など、公的な貸付制度を利用する(利用には条件があります)

ブラックリスト掲載後のローン利用については、下記記事で詳しく解説しています。

賃貸契約ができない場合がある

ブラックリストに載ったとしても、賃貸借契約自体は可能です。

ただし、賃貸保証会社を利用する場合は契約できない可能性もあります。

不動産仲介会社を介して物件を契約する際には、賃貸保証会社による審査が行われます。

例外的なケースではありますが、賃貸保証会社がいわゆる「信販系」と呼ばれる会社の場合は、信用情報機関に加盟しており、入居審査時に必ず信用情報が照会されます。

その際、事故情報が載っていることが発覚すると「家賃の支払い能力に問題がある」と判断され、審査に通ることが非常に難しくなるでしょう。

おもな対処法は次のとおりです。

- 信用情報機関に加盟していない賃貸保証会社を利用する

- 連帯保証人を立てる

- UR賃貸や公営住宅、シェアハウスを検討する

- 不動産会社に相談する

ブラックリスト掲載後の賃貸契約については、下記記事で詳しく解説しています。

携帯電話端末の分割購入ができない

携帯電話やスマートフォン端末の分割払いは、原則として「割賦(かっぷ)購入契約」です。

割賦購入契約時には信用情報を照会されるため、ブラックリストに載っていることが発覚すれば、分割払いによる購入が認められない可能性が高いといえます。

そのため、携帯電話の買い替えなどの際は、次のような対処法を取る必要があります。

- 一括払いで購入する

- SIMカードのみ契約して中古品や格安端末を購入する

- プリペイド携帯やレンタル携帯を利用する

- 低額(10万円未満など)の機種を購入する

ブラックリスト掲載後の携帯電話の利用については、下記記事で詳しく解説しています。

ローンや奨学金などの保証人になれない

ブラックリストに載っている期間中は、ローンなどの借金の保証人になることができません。

保証人は債務者(お金を借りた側)本人が返済できなくなったときに、代わりに支払う立場にあります。

そのため審査時に保証人の信用情報を参照し、十分な返済能力があるかの審査が行われるのです。

奨学金にも保証人を求められるのが一般的ですが、学生の親がブラックリストに載っていると、その親は保証人になれないと考えておいた方がよいでしょう。

ブラックリストに載っている期間中に、子どもの奨学金を借りたい場合は、次のような対処法を検討しましょう。

- もう一方の親や、兄弟・親戚などに保証人になってもらう

- 機関保証制度(日本国際教育支援協会など)を利用する

ブラックリストの解除方法はある?

原則として、今すぐブラックリストを解除する方法はありません。

基本的に信用情報機関ごとに定められた登録期間が過ぎるのを待つしかなく、金融機関や信用情報機関が解除の要望に応じることはないでしょう。

ブラックリストへのおもな登録理由と解除の条件・期間は、それぞれ次のとおりです。

- 借金を滞納した場合:完済(契約終了)から5年

- 任意整理をした場合:完済から5年程度

- 自己破産、個人再生をした場合:手続き後5~7年

※2022年11月4日以前に債務整理した場合は5〜10年 - 代位弁済された場合:完済日から5年程度

- クレジットカードやローンの審査に関する情報:6ヶ月程度

用語集

用語集債務者が借金を返済できなくなった場合に、保証会社などの第三者が代わりに返済をすること。

情報に誤りがある場合は解除できる

ただし、登録された事故情報に事実と異なる情報がある場合は、訂正もしくは削除の請求が可能です。

その際は、次のいずれかの方法で行います。

- 情報を登録したクレジットカード会社や貸金業者に問い合わせる

- 信用情報機関へ直接問い合わせる

なお、訂正要求の方法は信用情報機関や状況によって異なるため、各信用情報機関のWebサイトを確認してください。

参考:JICC「開示結果の内容に心当たりがない場合や事実と異なる記載がある場合は、JICCが訂正してくれますか?|「開示結果の見方」のよくある質問」、CIC「開示した結果、登録情報に誤りがある場合は、訂正などをしてもらえますか?|よくあるご質問」、KSC「登録情報開示報告書の見方」(p.6を参照)

信用情報機関への訂正要求については、下記記事で詳しく解説しています。

債務整理と滞納、ブラックリストへの影響に違いはある?

ここまで解説したように、債務整理や滞納はいずれもブラックリストに登録される原因となります。

しかし理由がどちらであったとしても、ブラックリストに載った際のデメリットは変わりません。

特に滞納が原因でブラックリストに載った場合は、督促を無視し続けていると、最終的には財産が差し押さえられる可能性もあります。

そのようなリスクを避けるためにも、返済が苦しくなってきたと感じたら、なるべく早い段階で何らかの対処をすることが重要です。

借金の滞納によるリスクについては、下記記事で詳しく解説しています。

借金の滞納は放置せず、弁護士法人・響へご相談を

「審査に落ちたのはブラックリスト入りしているから?」「督促を止めたい」とお悩みの方は、弁護士法人・響までご相談ください。

ブラックリスト掲載の解除、または掲載の回避のためにどのような方法を取るべきかをアドバイスいたします。

現在の借金額や収入を踏まえたうえで、債務整理をすべきかどうかの判断も可能です。

債務整理をするとブラックリストに載りますが、滞納を放置するよりも早期に借金を解決できます。

つまり、ブラックリストに載る期間を短くできるということです。

また、ブラックリストに載っている期間中は、生活への影響を最小限に抑える方法についてお伝えすることもできます。

ご相談いただいた結果、債務整理をする必要がない場合には、手続きを無理に勧めることはありません。

弁護士法人・響は、債務整理の相談実績が80万件以上*あります。

ご相談は24時間365日、無料で受け付けていますので、まずはお気軽にご相談ください。

*2025年3月現在

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

よくある質問

最後に、ブラックリストに関するよくある質問と回答を紹介します。

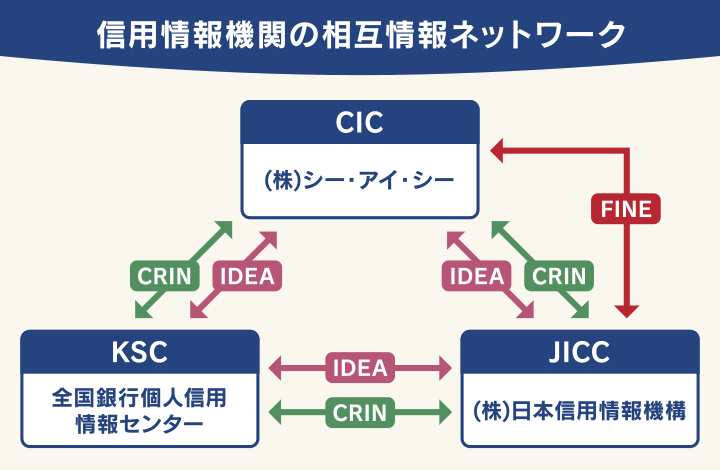

信用情報機関ってどんなところ?

信用情報機関とは、個人の収入や住所、ローンやクレジットカードの利用情報などを管理している機関のことです。

日本には、3つの信用情報機関があります。

これらの機関は相互交流ネットワークで結ばれ、

- 利用者の本人情報

- ローンやキャッシングなどの契約情報

- 残高情報

- 支払いや遅延情報

などの情報が共有されています。

信用情報機関については、下記記事で詳しく解説しています。

信用情報の確認方法を知りたい

信用情報機関には本人開示制度があり、ブラックリストに載っているかを自分で確認することが可能です。

ただし、弁護士を含め第三者が信用情報を調査することはできないため、ご自身で手続きを行う必要があります。

詳しくはこちらをご覧ください。

ブラックリストは何年たったら消える?

ブラックリストへの掲載期間は、信用情報機関や債務整理の方法によって異なりますが、基本的に5年(最長7年)です。

いわゆる「申し込みブラック」はいつまで残る?

いわゆる「申し込みブラック」とは、短期間のうちに借入の申し込みを複数したことで、審査が通りにくくなった状態をいいます。

この申し込みブラックの状態は、最後の申込みから半年(6ヶ月)ほど続きます。

こうした情報は信用情報機関に登録されるわけではありませんが、

- お金に困っている

- 他の金融機関の審査に通らない要因がある

などと判断される可能性があるため注意しましょう。

クレジットカードの審査については、下記記事で詳しく紹介しています。

住宅ローンの審査に落ちたのは、ブラックリストに載ったせい?

ブラックリストに載ると、住宅ローンや自動車ローン、キャッシングなどの新規借入は原則としてできません。

これは審査時に信用情報が照会され、ブラックリスト入りしている(事故情報が登録されている)状態だと判断されるためです。

銀行口座の開設に影響はある?

ブラックリストに載っていても、銀行で口座を開設することはできます。

これは、口座開設時に信用情報を照会するような審査は基本的に行われないためです。

ただし、ブラックリストに載っている間は、カードローンやクレジット機能付きのキャッシュカードを発行・利用することはできません。

携帯回線の契約はできる?

借金やクレジットカードの利用、債務整理によってブラックリストに載っていたとしても、携帯回線の契約に影響はありません。

携帯回線の契約時には、携帯電話の利用状況に関する情報を扱う「TCA(電気通信事業者協会)」という協会が持っている情報が照会されます。

よって、信用情報機関の事故情報は関係ないものの、携帯電話料金の滞納などがある場合は、携帯回線の契約に影響が出る可能性は高いでしょう。

なお、携帯電話端末に関しては、上で解説しているとおり、信用情報機関の情報が照会されるケースもあります。

ブラックリストと携帯回線については、下記記事で詳しく解説しています。

結婚や子どもなどへの影響はある?

ブラックリストに載っても結婚は可能ですし、ブラックリストの情報が戸籍に残るようなことはありません。

ブラックリストに載っていることが周囲の人に言いふらされるようなこともないため、子どもの進学や就職への直接的な影響はないでしょう。

ただし、ブラックリストに掲載されている期間中は

- クレジットカードやローンの利用・契約ができない

- 奨学金の保証人になれない

などにより、間接的に影響が及ぶ可能性はゼロではありません。

-

借金問題について

相談できます!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも