- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

任意整理したことで、賃貸契約に不安を感じていませんか?

任意整理(債務整理)をしても、新規の賃貸契約は可能です。また、今住んでいる賃貸住宅を追い出されることもありません。

ただし「信販系の保証会社」を利用する物件は、審査が厳しい場合があります。あらかじめ不動産会社に保証会社を確認してみましょう

賃貸契約を含め、任意整理後の生活について不安があれば、弁護士法人・響にご相談ください。

ご相談は24時間365日受け付け、何度でも無料なのでお気軽にお問い合わせください。経験豊富な弁護士が、適切な解決策をご提案します。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理(債務整理)しても賃貸契約はできる?

任意整理をすることで今後住む家に困らないか、不安に感じることもあるでしょう。

実際は、任意整理をしたとしても、原則として新規の賃貸契約に影響はありません。

賃貸契約をする場合は、クレジットカードの申し込みなどと同様に、審査があります。

ただし、クレジットカードの審査と異なり、信用情報を照会されることはありません。

信用情報を照会できるのは、信用情報機関に加盟している金融機関などであり、賃貸契約の貸主(大家や不動産管理会社)の多くは信用情報機関に加盟していないからです。

そのため、任意整理による事故情報が発覚し、審査に落とされることはほとんどありません。

任意整理をすると、信用情報機関に事故情報が5年程度登録されます(いわゆる「ブラックリストに載る」状態)。

信用情報とは、個人のクレジットカード・ローンなどの契約内容や、支払い状況(残高や滞納情報を含む)のこと。

審査の際に金融機関などから照会されるため、登録期間中は、新規の借り入れやクレジットカードの利用ができなくなります。

ただし、例外もありますので、以下で解説します。

なお、当記事では債務整理のうち、おもに任意整理をする場合の影響について解説します。自己破産後の賃貸契約については、以下の記事をご参照ください。

信販系の賃貸保証会社は利用できなくなる

賃貸物件の賃貸保証会社が信販系の場合、任意整理後は審査に通らない可能性があります。

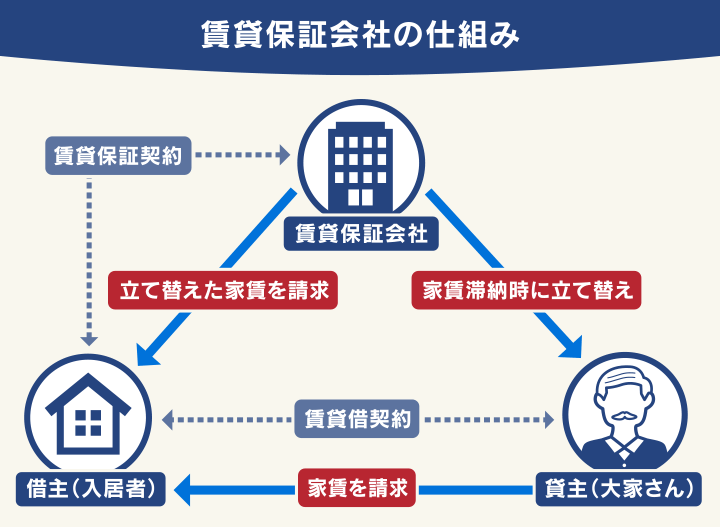

賃貸保証会社とは、借主(入居者)の家賃を保証する会社のこと。借主が家賃の支払いを滞納した際に、借主に代わって家賃を立て替えます。

賃貸契約において、連帯保証人を立てられない場合に利用されるのが一般的です。

賃貸保証会社にはいくつか種類がありますが、「信販系」に該当する会社は注意が必要です。

- アプラス賃貸保証

- エポスカード(ROOM iD)

- オリコフォレントインシュア

- ジャックス(セキュアレントシステム)

- セディナSMBCファイナンスサービス(旧セディナ)

信販系の保証会社は、信用情報機関に加盟しているため、入居審査の際に信用情報を照会します。

その際に、事故情報が載っていることが発覚すると、「家賃の支払い能力に問題がある」と判断され、審査に落とされてしまいます。

借主は、賃貸保証会社を自ら選ぶことはできません。そのため、希望する賃貸物件の賃貸保証会社が信販系であった場合は、別の賃貸物件を選ぶ必要があります。

賃貸保証会社が信販系か不明な場合は、不動産管理会社に物件の資料を請求し、賃貸保証会社の名前を確認しましょう。

対象の会社が信販系であるか(信用情報機関に加盟しているか)は、以下、信用情報機関のサイトにアクセスし、加盟会員の一覧ページで名前を検索することで確認できます。

【独自取材】不動産会社の契約時の対応を公開

当メディアでは、不動産会社の勤務ご経験者2名に独自取材をして、実際の賃貸契約時の対応についてお話をお聞きしました。

以下で紹介します。

不動産仲介会社が物件を紹介する場合は、必ず賃貸保証会社の審査を行うことになります。

信販系の保証会社の場合は、ブラックリストに載っている方は「ほぼ審査に通らない」ですね。

私の勤めていた会社では信販系保証会社のみの取引だったので、それ以外の保証会社で審査をすることはできませんでした。残念ながら保証会社の審査が通らない方には、物件を紹介することはできません。

ただし例外的に次のような方法で契約できる場合もあるので、不動産会社へ相談してみてはいかがでしょうか。

- 連帯保証人を立てる

- 家賃の数ヶ月分前払いをする

- 個人ではなく法人(勤務先会社など)として契約する

いずれの方法でも家主様の承諾が必要なので、必ず契約ができるわけではありません。

賃貸契約時には申込み書に勤務先や年収、緊急連絡先などを書いていただき、賃貸保証会社で審査をしてもらいます。

まずは信販系の保証会社へ審査に出しますが、ブラックリストに載っている場合はすぐに不承認の連絡がきてしまいます。

信販系の保証会社が通らない場合は、次に独立系の保証会社へ審査を出します。こちらはやや審査方法が異なるので、通る可能性はあります。やや厳しい場合でも、通帳のコピーを提出して収入を確認できれば通せるといった提案をいただける場合もあります。

お客様が保証会社を選択することはできませんが、物件ごとに保証会社は異なりますので、違う物件をご紹介することで通る場合もありますね。

また保証会社の審査に通らなくても、最終的に家主様が承諾すれば契約はできます。あえて交通の便が悪い、築年数が古いなど条件の悪い物件を狙うことで、契約できる場合もあります。

※取材日:2024年1月26・29日。個人の見解も含まれるため内容を保証するものではありません。

自己破産の賃貸契約については、下記記事で詳しく解説しています。

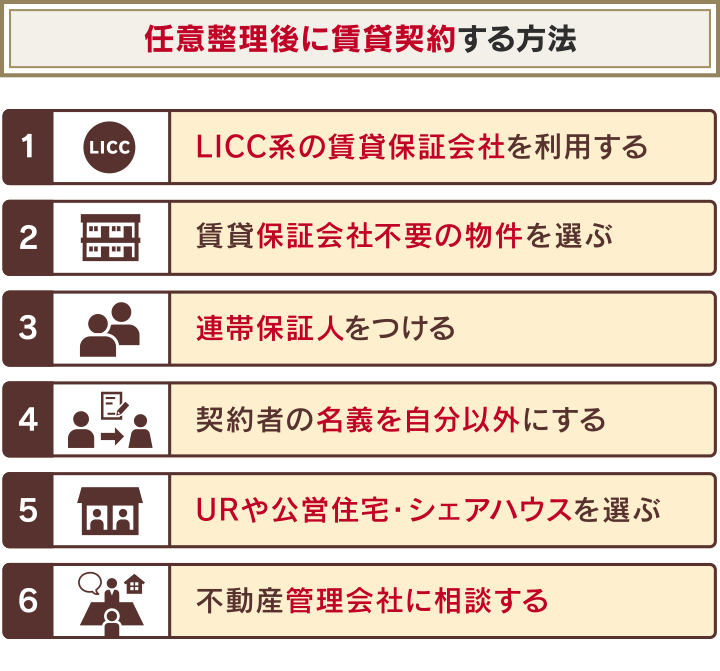

任意整理(債務整理)後に賃貸契約する方法

任意整理後、信販系の賃貸保証会社では、賃貸契約が難しいと述べました。

全ての賃貸保証会社が信販系というわけではなく、また信販系だからといって必ず審査に通らないわけではありません。そのため、影響が出るケースは限られます。

とはいえ、少しでもリスクを抑えることを考えれば、信販系の賃貸保証会社を利用する以外の方法をとるべきでしょう。

具体的な方法としては、以下が考えられます。

それぞれ、詳しく解説します。

LICC系の賃貸保証会社を利用する

賃貸契約の際、「LICC系」の賃貸保証会社であれば、任意整理後も利用できる可能性が高いといえます。

LICC系の賃貸保証会社とは、一般社団法人全国賃貸保証業協会(LICC)に加盟している賃貸保証会社です。

LICC系の賃貸保証会社は、賃貸契約の審査において、独自の審査基準を設けているため、個人の信用情報を照会することは多くありません。

LICC系の賃貸保証会社には、以下のような会社があります。

- エルズサポート株式会社

- ジェイリース株式会社

- 全保連株式会社

- エイト賃貸保証

(参照元:全国賃貸保証業協会「正会員一覧」)

ただし、すでに他のLICC系の賃貸保証会社を利用している場合は、注意が必要です。

LICCでは、家賃滞納や保証会社による代位弁済(家賃の支払いの立て替え)などの履歴が登録されています。

家賃の支払いが難しく滞納をしていた場合などは、これらの履歴が登録されている可能性が高いため、審査に通らないケースもあるでしょう。

契約中の物件や、新規契約を検討している物件について、賃貸保証会社がLICC系か確認したい場合は、全国賃貸保証業協会「正会員一覧」のページで該当の会社名を検索するとよいでしょう。

賃貸保証会社不要の物件を選ぶ

賃貸保証会社が不要の物件を選べば、任意整理の影響は原則としてありませんので、賃貸契約できる可能性は高まるでしょう。

ただし、賃貸保証会社が不要の物件は、相対的に少ないといえます。

貸主の立場からすると、家賃の滞納で収益が出なくなることを避けたいので、できるかぎり家賃を保証してくれる賃貸保証会社を利用したいと考えます。

また、賃貸保証会社を利用すれば、借主の収入や勤続年数などを調べてくれるため、審査をしやすくなるという理由もあります。

賃貸保証会社が不要な物件は、家賃が安いなどのメリットもあるため、選択肢として検討してもよいでしょう。

連帯保証人をつける

賃貸保証会社を利用する代わりに、連帯保証人をつけることができれば、任意整理の影響を受けることはありません。

連帯保証人は、借主が家賃を滞納した場合に、借主に代わって家賃の支払い義務を負う人のことです。

貸主にとっては、賃貸保証会社と同様に、家賃の支払いを保証する存在といえるでしょう。

一般的には、親や兄弟姉妹など、親族に依頼することが多いといえます。

ただし、連帯保証人を立てる際には審査があり、以下のような要件を満たしている必要があります。

- 安定した収入があるか

- 信用情報に問題はないか

- 年齢は高齢すぎないか

契約者の名義を自分以外にする

契約者の名義を、配偶者にするという方法もあります。夫婦の場合は、名義をどちらにしても問題ありません。

また、3親等以内の親族(父母・子ども・兄弟・祖父母など)に「代理契約」をしてもらうことが可能な場合もあります。

代理契約する人は、家賃の支払い能力があるか審査されます。その際に、代理契約者の住民票や印鑑証明書、源泉徴収票などが必要になるため、あらかじめ準備しておくとよいでしょう。

契約時には「代理契約」であることを明言しておくことが大切です。

賃貸住宅に契約者と異なる人物が住むことは「無断転貸」となる場合があり、契約解除される可能性もあるためです。

(賃借権の譲渡及び転貸の制限)

第612条 賃借人は、賃貸人の承諾を得なければ、その賃借権を譲り渡し、又は賃借物を転貸することができない。

2 賃借人が前項の規定に違反して第三者に賃借物の使用又は収益をさせたときは、賃貸人は、契約の解除をすることができる。

※引用:e-GOV「民法」

URや公営住宅・シェアハウスを選ぶ

一般的に次のような物件は、賃貸保証会社や連帯保証人は不要なので、任意整理後も賃貸契約をしやすいといえます。

- 公営住宅(市営・県営・都営など)

- UR賃貸住宅

- シェアハウス*

*賃貸保証会社との契約や連帯保証人が必要な場合もあります。

用語集

用語集都市再生機構(UR都市機構)が管理・運営している賃貸住宅。家賃債務保証会社との契約や連帯保証人が不要。

(参考:URくらしのカレッジ「UR賃貸住宅」)

ただし、公営住宅やUR賃貸住宅は物件数が少ないため、希望する地域に住めない可能性もあります。また収入などの条件もあるため、注意しておきましょう。

| 家賃額 | 基準月収額 |

|---|---|

| 8万2,500円未満 | 家賃額の4倍 |

| 8万2,500円以上 20万円未満 | 33万円(固定額) |

| 20万円以上 | 40万円(固定額) |

(参考:UR賃貸住宅「お申込み資格」)

不動産管理会社に相談する

任意整理によって事故情報が登録されている場合は、そのことを正直に不動産管理会社に相談するというのも、一つの方法です。

不動産管理会社は基本的に、事故情報の登録の有無によって不動産の紹介を断ることはありません。

賃貸保証会社が不要な物件や、入居審査に通りやすい物件も取り扱っていますので、状況を踏まえて柔軟に対応してもらえる可能性もあるでしょう。

また、宅建業法では、不動産管理会社の守秘義務が定められています。不動産管理会社から事故情報の事実が漏れることはありませんので、その点は安心できるでしょう。

任意整理(債務整理)しても賃貸住宅を追い出されない?

任意整理をしても、原則として新規の賃貸契約はできると解説してきました。

一方で、現在住んでいる賃貸住宅への影響はどうでしょうか?

原則としては、任意整理をしたからといって、現在住んでいる賃貸アパートやマンションの退去を求められることはありません。

貸主によって強制退去が命じられるのは、長期滞納や無断転貸など、重大な契約違反があったときです。任意整理はこれに該当しません。

また、契約更新を断る場合は、更新日の6ヶ月以上前に通達しなければなりません(借地借家法第26条)。

つまり、少なくとも、前触れもなく即時の退去を求められることはないということです。

(建物賃貸借契約の更新等)

第26条 建物の賃貸借について期間の定めがある場合において、当事者が期間の満了の一年前から六月前までの間に相手方に対して更新をしない旨の通知又は条件を変更しなければ更新をしない旨の通知をしなかったときは、従前の契約と同一の条件で契約を更新したものとみなす。ただし、その期間は、定めがないものとする。

※引用:e-GOV「借地借家法」

ただし、例外として以下のケースでは、現在の賃貸住宅に住み続けられない可能性もあります。

- 信販系の賃貸保証会社を利用している

- 家賃を3ヶ月以上滞納している

それぞれ、詳しく見ていきましょう。

信販系の賃貸保証会社を利用している場合更新は難しい

賃貸保証会社を利用している場合、賃貸契約の更新の際も審査を受けます。

信販系の賃貸保証会社を利用している場合は、前述したとおり審査の際に信用情報もチェックされるため、事故情報が発覚すれば、更新を断られる可能性があります。

そのようなリスクを回避したい場合は、賃貸保証会社を変更するというのも一つの方法です。

ただし、賃貸保証会社を変更できるかどうかは、貸主の判断にもよりますので、契約更新の前に相談するようにしましょう。

家賃を3ヶ月以上滞納していれば強制解約の可能性も

任意整理による直接の影響ではありませんが、家賃を3ヶ月以上滞納していた場合は、強制解約を通達される可能性もあります。

任意整理をしているかどうかに関わらず、滞納つまり債務の不履行があった場合は、催告をしたうえで、契約を解除できるからです(民法第541条)。

(催告による解除)

第541条 当事者の一方がその債務を履行しない場合において、相手方が相当の期間を定めてその履行の催告をし、その期間内に履行がないときは、相手方は、契約の解除をすることができる。ただし、その期間を経過した時における債務の不履行がその契約及び取引上の社会通念に照らして軽微であるときは、この限りでない。

※引用:e-GOV「民法」

契約解除を行う期間について、法律上の定めは特にありませんが、一般的には3ヶ月が目安となります。

なお、契約解除の通知後も立ち退かなかった場合、裁判所から強制退去を命じられる可能性もあります。

家賃滞納による強制解約については、以下の記事で詳しく解説しています。

任意整理(債務整理)後はカードでの家賃支払いができなくなる

賃貸契約とは直接関係はありませんが、任意整理後は、クレジットカードでの家賃の支払いができなくなりますので、注意しましょう。

クレジットカード会社は、利用状況の審査のため、クレジットカードの更新時などに信用情報を照会します(途上与信といいます)。

このタイミングで任意整理による事故情報が確認されれば、クレジットカード会社との契約に基づき、強制解約されることがほとんどです。

つまり、家賃をクレジットカード払いにしている場合は、支払いができなくなり、滞納が発生するおそれがあるということです。

そのような状況になる前に、任意整理をすることが決まった段階で、支払方法を銀行振込などに変更しておくようにしましょう。

任意整理によるクレジットカードへの影響については、以下の記事で詳しく解説しています。

任意整理(債務整理)の影響について不安があれば弁護士法人・響にご相談を

任意整理による影響について不安がある場合は、弁護士法人・響にご相談ください。

当記事で解説した賃貸契約への影響も含め、生活にどのような影響が生じるか、お伝えいたします。

また、できるだけ生活に支障が出ないようにする方法についても、ご案内可能です。

もちろん、任意整理をする必要がない場合に、無理に手続きを勧めることはありませんので、ご安心ください。

弁護士法人・響は、債務整理の相談実績が80万件以上ありますので、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ