「債務整理後にクレジットカードが使えなくなると困る…」

借金問題を解決したいと債務整理を検討しているものの、その後の生活への影響で悩んでいるのではないでしょうか。

実際、債務整理をするとクレジットカードは作成・利用できなくなりますが、約5〜7年後には新たに作成し使えるようになります。

たしかに不便な期間は続きますが、弁護士として受け取る依頼者様の感想では、借金の精神的な重圧から解放されることは「クレカが使えない不便さ」よりもメリットが大きいという声が多いです。

もし「借金から抜け出したい」とお悩みで、踏み出せない理由がクレジットカードの問題なら、代わりに使える決済方法などの対処法もあります。

弁護士法人・響では借金に関する無料相談を行っておりますので、債務整理をすべきか迷っている場合は、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

クレジットカードは債務整理して約5〜7年後に作成・使用できる

債務整理後はクレジットカードが使用できなくなり、新しいクレジットカードを作成できるようになる目安は完済してから約5〜7年後です。

債務整理をすると、信用情報機関に事故情報として登録されます(いわゆるブラックリストに載る状態)。

この情報が削除されるまでの期間が約5〜7年なのです。

クレジットカードが5年から7年も使えないと聞くと、長いと感じ不安になるお気持ちもわかります。

たしかに使えない期間は不便ですが、カードがない日々は「使いすぎを避け、生活を立て直すための準備期間」として生かすこともできます。

弁護士として多くのご相談を受けるなかで実感するのは、「かえって無駄な支出が減り、家計管理がしやすくなった」という方が少なくないということです。

また、クレジットカードの中でも、家族カードやETCカードは継続して使えるのかについても続けて解説いたします。

家族カードは自分名義じゃなければ使える

ご家族への影響が心配な方にとって、家族カードへの影響は気になる点でしょう。

債務整理の対象者であるあなた自身の名義のクレジットカードは、原則としてすべて利用停止・解約となります。

一方、配偶者などご家族が主契約者となっている家族カードについては、引き続き利用できる可能性が高いです。

ただし、あなたが債務整理の対象としたカード会社、またはそのグループ会社の家族カードは、影響が及んで使えなくなる可能性が高いため、事前の確認と対策が必要です。

ETCカードは使えなくなるが、代わりのカードもある

仕事で車を使う場合、ETCカードが使えなくなるのは大きな問題です。

クレジットカードに紐づいたETCカードも、本体のカードが解約されると同時に使えなくなります。

対策としては、高速道路会社が発行する「ETCパーソナルカード」を利用する方法があります。

これは事前に保証金を預けることで利用できるカードで、信用情報とは切り離して申し込むことが可能です。

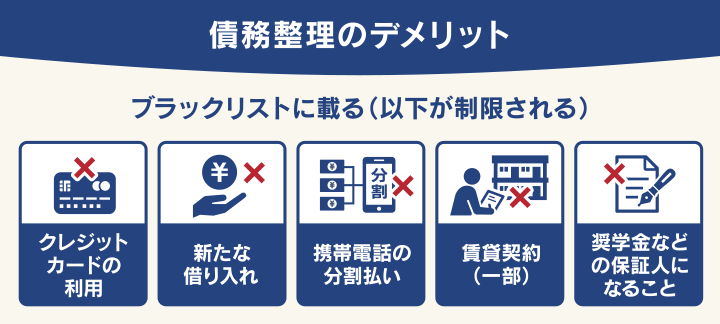

ブラックリストでクレジットカードが使えない理由

ブラックリストとは、あなたの返済や借入れに関する情報を管理している信用情報機関に、「債務整理をした」という事故情報が登録されている状態を指します。

クレジットカード会社は、申し込みがあった際、必ず信用情報機関に照会して審査します。

債務整理の情報が残っていると、金融機関は「過去に返済能力に問題があった」と判断せざるをえず、審査に通ることは極めて困難になります。

ブラック状態により審査に通らないことで、クレジットカード以外にもローンが組めない、賃貸契約が一部できない場合があるなどの影響もあります。

【独自取材】クレジットカード契約時の審査方法を公開

当メディアでは、信販会社(クレジットカード・各種ローン取り扱い)の勤務ご経験者に独自取材をして、クレジットカード契約時の実際の審査方法についてお話をお聞きしました。

以下で紹介します。

【新規契約時の審査】

ローンやクレジットカードの新規ご契約時には、必ず審査を行うことになります。審査項目は、属性(居住年数、勤務先、勤続年数、年収など)と信用情報です。

審査はシステム化されており、必要項目を入力すると1分程度ですぐに結果が出ます。信用情報も自動的に参照する仕組みになっているため、事故の記録がある場合は例外なく審査に通りません。

債務整理の記録があれば当然審査に通りませんし、延滞が2ヶ月以上の記録があれば、やはり契約はお見送りになります。

【途上与信】

ご契約者様の信用情報は、1年に1回途上与信します。属性に変更がないか、信用情報に事故情報がないかの確認をしますが、これも自動化されています。

滞納や債務整理によってブラックリストに載ってしまうと、この途上与信のタイミングでクレジットカードが利用停止・強制退会になってしまいます。

※取材日:2024年3月11日。個人の見解も含まれるため内容を保証するものではありません。

債務整理の種類別・カード契約可能時期の早見表

債務整理は任意整理・個人再生・自己破産のおもに3種類ありますが、種類によってブラックリストに載る期間が異なります。

| 債務整理の種類 | 信用情報登録期間の目安 | カード作成の目安 |

|---|---|---|

| 任意整理 | 完済から約5年 | 完済から約5年後 |

| 個人再生 | 完済または手続開始決定から約5〜7年 | 完済または手続開始決定から約5〜7年後 |

| 自己破産 | 完済または手続開始決定から約5〜7年 | 完済または手続開始決定から約5〜7年後 |

個人再生や自己破産で7年という期間が必要になる可能性があるのは、裁判所を通したことで国の機関紙である「官報」に載るためです。

信用情報機関の一つである全国銀行個人信用情報センターでは、自己破産や個人再生の決定情報(官報情報)は、その決定日から最長で7年間登録されることになっています。

任意整理は裁判所を通さない手続きのため、官報には載ることがなく、ブラック状態の解除までは完済から5年となっています。

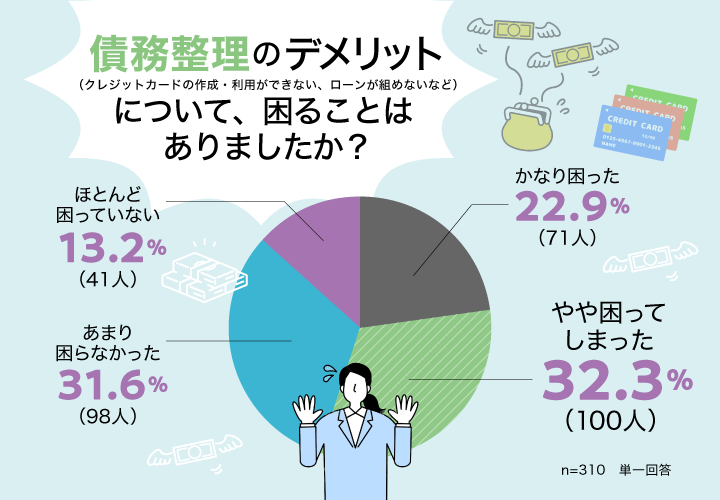

「クレカ使えない」問題は影響ある?体験者のアンケート結果

債務整理を経験された方々にとって、クレジットカードが使えない問題はどのくらい影響があったのでしょうか。

当メディアでは、債務整理をしたことがある310人に債務整理のデメリットであるブラックリストの影響について調査しました。

債務整理をしたことがある男女310人(男性160人、女性150人)

調査地域:全国 調査期間:2025年8月1日~9月30日

調査主体:借金返済の相談所編集部 調査委託先:crestep、アンケートツール調査

「クレカ使えない問題」も含め、ブラックリストに載る影響は実際にどうなのか?について聞いてみました。

結果は「やや困ってしまった」が一番多く32.3%だったものの、「あまり困らなかった」の31.6%とほぼ同じ割合になりました。

クレジットカードが使えないことに対しては、「QRコード決済で代用」「プリペイドカードを使った」という対処法を実践していた方が多くいらっしゃいました。

結果を見ると、そういった工夫をして乗り切っている方は「あまり困らなかった」と感じているようです。

また、クレジットカードで日々の生活を送っていた方が、これを機に生活を見直せたという経験談もありました。

| 借金額200〜300万円未満を任意整理 | 転職をして収入が減った結果、毎月返済に充てるお金がどんどん足りなくなり、返すために借りるという悪循環の生活になってしまいました。 債務整理をしたことで、クレジットでしか生活できなかった日々を抜けて、現金の上手な使い方をこの機会で学べています。 |

|---|

債務整理後でも使えるカードと決済方法5選

債務整理中、または債務整理後、クレジットカードが使えなくなった人でも利用できる決済方法には、以下のようなものがあります。

- デビットカード

- 家族カード

- QRコード決済

- デポジット型クレジットカード

- プリペイドカード

前述の調査では、クレカの代わりの手段はPayPayなどの「QRコード決済」が人気のようでした。

詳しく解説していきます。

デビットカード|クレジットカードと同様に使える

デビットカードは、クレジットカードとほぼ同じように使える場面も多い決済方法です。

VISAやJCBなどの国際ブランドがついたものであれば、クレジットカードの加盟店の多くやネットショッピングなどで利用できます。

| J-Debit(ジェイデビット) | 銀行のキャッシュカードをそのままデビットカードとして利用できます。ただし、ネットショッピングでは利用できないので注意 |

| 国際ブランドデビット | VISAやJCBなどの国際ブランドクレジットカード系のデビットカードです。海外やネットショッピングでも利用可能です |

クレジットカードは、決済した金額が後で銀行口座から引き落とされますが、デビットカードはカードで支払ったそのとき、その金額が銀行口座から引き落とされます。

現金を用意せずに買い物ができるという利便性はクレジットカードと同じです。

これに加えて、デビットカードは銀行口座にある残高以上の額のお金は使えないので、お金を使いすぎてしまうような人でも歯止めがかかります。

一部、デビットカード非対応のサービスなどはあるものの、近年では利用可能な店舗、サービスも増加傾向にあり、利用者も増えています。

見た目もクレジットカードとほぼ変わらないため、外出先で利用する際に気後れすることもないでしょう。

家族カード|主契約者が家族なら使用可能

債務整理を行うと、本人名義のクレジットカードは基本的に使えなくなってしまいます。

しかし一般的に、家族が契約しているクレジットカードの家族カードであれば利用可能なことが多いでしょう。

家族の誰かが債務整理をしても、他の家族のメンバーの信用情報へ影響を与えることは基本的にないため、独自にクレジットカードを持つことは可能です。

家族カードであれば、支払い自体はクレジットカードを持っている家族が行うので、多くの場合、特に支障はありません。

QRコード決済|PayPayなど、スマホ決済派の方向け

QRコード決済サービスでは、銀行口座と連携しておくことでキャッシュレス決済ができます。

- PayPay

- LINE Pay

- 楽天ペイ

- d払い

- メルペイ

- au PAY

なお、債務整理前から利用している決済サービスがクレジットカード連携になっている場合、連携先を変更しておきましょう。

デポジット型クレジットカード|審査が不安な方向け

デポジット型クレジットカードと呼ばれるカードの場合、審査通過の可能性はゼロではないといえるでしょう。

デポジット型クレジットカードを発行する際には、利用上限額と同じ金額の保証金(デポジット)をカード会社に預ける必要があります。

保証金を担保とすることで、審査に不安がある人にも申し込みの門戸を広げているのです。

保証金は、支払いの滞納などがなければ、カードを解約するときに返金されます。

デポジット型クレジットカードの例を以下にあげておきます。

| ライフカード

(デポジット型) |

「過去に延滞がある人」「初めてクレジットカードを作る人」「審査に不安のある人」なども対象にしている |

|---|---|

| Nexus Card

(デポジット型) |

「カードの審査が不安」「過去に審査落ちなどの嫌な思いをした人」なども対象にしている |

参考:クレジットカードはライフカード 、Nexus Card _ Nexus Card

どうしてもクレジットカードが必要な場合、デポジット型クレジットカードは選択肢の一つとなるでしょう。

とはいえ、審査に必ず通るとはかぎりません。

審査に通ってカードを利用することができても、限度額を上げたいときにはさらに高額の保証金を預ける必要があります。

クレジットカードの代わりに使える決済手段も増えているため、まとまった額の保証金を払ってもクレジットカードを作る必要があるか、検討してみるのがよいでしょう。

プリペイドカード|チャージ式で使いやすい

プリペイドカードとは、あらかじめお金をチャージすることで、その金額分の商品やサービスを購入することができるカードです。

事前に支払った分しか利用できないため、原則、審査は必要ありません。

大まかに分けて、以下のようなカードがあります。

- 流通系:nanaco、WAON、楽天Edy など

- 交通系:Suica、ICOCA、PASMO など

- 国際カードブランド:VISA、Mastercard、JCB

国際カードブランドであるVISA、Mastercard、JCBはそれぞれプリペイドカードを発行しており、各加盟店でクレジットカードと同様に使用できます。

ただし、一括払いのみで、リボ払いや分割払いには対応していません。

参考:エポスVisaプリペイドカード|クレジットカードはエポスカード

【約5〜7年後】新しいクレジットカードをつくるための流れとコツ

ブラック状態の期間を経て、やっと信用情報が回復となると、なるべくスムーズにクレカ生活を復活させたいところです。

そこで、新しいクレジットカードに申し込む際の具体的な流れとコツをまとめてご紹介します。

まずは自分の信用情報を開示請求してみる

「確実にブラックリストが解除されているのか」を確認するため、まずは信用情報機関にご自身の信用情報を開示請求してみましょう。

解除されていない状態で申し込みを繰り返すと、それ自体がネガティブな情報として残り審査に不利になるため、時期の見極めは重要です。

信用情報機関には以下の3つがあり、加盟している金融機関の業種や事故情報が残る期間が異なります。

| 信用情報機関 | 加盟している金融機関 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | おもにクレジットカード(信販)会社が加盟 |

| 株式会社日本信用情報機構(JICC) | おもに消費者金融が加盟 |

| 全国銀行個人信用情報センター(KSC) | おもに銀行や信用金庫、信用保証協会などが加盟 |

まずは、上記の各信用情報機関の検索ページから、ご自身の借入先やクレジットカード会社がどの信用情報機関に加盟しているかをチェックします。

もし複数の債権者から借入れをしているならそれぞれ確認し、該当する機関すべてに開示請求を行うのがよいでしょう。

信用情報の開示請求の方法は、アプリ・インターネット・郵送などの方法があり、信用情報機関によって異なります。

信用情報機関別の具体的な確認方法については、下記記事で紹介しています。

クレジットカードの利用実績(クレヒス)をつくる

信用情報が回復したばかりの方は、過去の利用実績がない「スーパーホワイト」と呼ばれる状態です。

金融機関は実績がない人を審査で避ける傾向があるため、利用実績をつくるとよいでしょう。

やり方としては、前述のデポジット型クレジットカードもクレヒスを積む有効な手段です。

ただし、ここでクレジットカードの支払いを滞納するような事態になると、再び事故情報が信用情報機関に登録されてしまいます。

返済できる額をしっかり把握し、無理のない利用を心がけましょう。

また、携帯電話本体の価格を分割払い(個別割賦販売契約)で期日どおりに支払い続けるという方法もあります。

この実績は、将来的に住宅ローンを組む際などに重要な信用材料となります。

債務整理の対象になったカード会社は避ける

債務整理した会社のクレジットカードは、申し込んでも基本的に審査に通らないので、避けたほうがよいでしょう。

前述したように、債務整理の対象となった金融機関とその系列会社が、社内で顧客の信用情報を共有しているためです(「社内ブラック」と呼ばれる状態)。

「社内ブラック」は半永久的に残ることがあります。

債務整理をした会社とその系列会社は避けて、他社のクレジットカードを検討しましょう。

【独自取材】信販会社社員に聞く!クレジットカード審査の実態

当メディアでは、信販会社の現役社員の方への独自取材に成功しました。

クレジットカード申込時の審査についても詳しくお話をお伺いしたので、実話をもとに一部紹介します。

信販会社で金融サービスの企画開発に従事

Q. 債務整理後はクレジットカードを作れますか?

債務整理の記録があると、クレジットカードの契約はほぼ不可能でしょう。債務整理の情報は信用情報機関に登録され、5~7年程度残るためです。

年収が高い方や有名企業にお勤めの方でも、契約は難しいでしょうね。

特に債務整理をした会社のクレジットカードは、将来的にも作れないと考えてください。自社内には債務整理の情報が半永久的に残るため、審査を通過することは非常に困難です。

他社であれば、信用情報機関から事故情報が削除された後であれば、クレジットカードを作れる可能性はあります。

Q.途上与信はどのくらいの頻度で行われますか?

ご契約者様の信用情報は、1年に1回途上与信します。属性に変更がないか、信用情報に事故情報がないかの確認をしますが、これも自動化されています。

滞納や債務整理によってブラックリストに載ってしまうと、この途上与信のタイミングでクレジットカードが利用停止・強制退会になってしまいます。

体験談の全文は下記記事をご覧ください。

いきなり複数社に申し込まない

クレジットカードの申し込みをする際は、やみくもに複数社に申し込むのではなく、1社ずつ申し込むとよいでしょう。

仮に審査に落ちても理不尽なクレームを入れるようなことはせず、少し期間を空けて別のクレジットカード会社に申し込むようにしてください。

クレジットカードの申し込みを受けた会社では、審査担当者が個人信用情報機関に照会して、信用情報をすぐに確認できます。

このとき、複数の会社に同時に申し込みをしていると、信用情報機関にクレジットカードの申し込み記録がいくつも残ることになります。

これを見たときに、審査担当者はあまり良い印象を抱きません。

というのも、

- 他社でも審査に通らなかった

- 何枚もカードを作り、総量規制(年収の3分の1)を超えて使用する可能性がある

- 貸し倒れのリスクがある

などと解釈され、審査に落ちる可能性が高くなってしまうのです。

また、理不尽なクレームを入れるような行為をするといわゆる「社内ブラック」となり、今後その会社でクレジットカードを作成できなくなる可能性もあります。

債務整理後のデメリットが心配なら弁護士法人・響までご相談ください

これまで見てきたように、債務整理をすると、クレジットカードの利用・作成が難しくなるため、不安で身動きがとれない人がいるかもしれません。

しかし、返済の滞納を続けていると、信用情報機関に事故情報が記載されてしまうので、債務整理をしなかったとしても、クレジットカードが使えなくなってしまうのは同じです。

さらに、債務整理をしないまま借金を滞納してしまうと、督促が続き、生活の立て直しが難しくなるといえるでしょう。

それなら、債務整理で早期に借金の悩みを解決し、事故情報を早くなくすことを考えてみるのもよいのではないでしょうか。

弁護士法人・響では、借金についての無料相談を24時間・365日受け付けています。

債務整理案件の解決実績豊富な弁護士によるアドバイスも可能ですので、借金に困ったらまずはご相談ください。

債務整理後のクレジットカードに関するよくある質問

債務整理にまつわるクレジットカードの問題は細かい疑問が生じやすいため、ここではよく問い合わせがある質問に関して解説いたします。

債務整理後にクレジットカードが使えなくなるタイミングは?

債務整理後にクレジットカードが使えなくなるタイミングとしては、「受任通知がクレジットカード会社に届いたとき」と「更新時など途上与信が行われたとき」です。

前述のように、債務整理の依頼を受けた弁護士から受任通知を受け取ったカード会社は、その段階で利用規約に基づいてクレジットカードを強制解約します。

ちなみに任意整理の場合は、整理する対象に含めなかったクレジットカードは、任意整理を開始してもしばらくの間は使用できることがあります。

ただし、クレジットカードの契約更新時など、途上与信が行われるタイミングで利用できなくなる可能性が高いでしょう。

用語集

用語集クレジットカードやローンなどの契約後、利用者の信用状況を継続的に審査することです。

返済遅延の未然防止や不正利用の発見、そして利用限度額の見直し(減額や増額)などを目的としています。

債務整理でクレジットカードが使えなくなる前にやっておくべきことは?

受任通知がカード会社に届くとクレジットカードが使えなくなるため、その前に以下の対策を完了させましょう。

1. 公共料金・サブスクの支払い方法を口座振替に変更する

クレジットカード払いにしている電気・ガス・水道などの公共料金や携帯電話料金、サブスクリプションサービスの支払いが滞ってしまいます。

これらの支払いを口座振替などに変更しておきましょう。

2. ETCカードの代替手段を確保する

仕事で車を使用する方にとっては、ETCカードの利用停止は業務に直結する大きな問題です。

代替手段として先に紹介したETCパーソナルカードへの切り替えや、他の移動手段への切り替えを検討する必要があります。

3. 家族カードの使用状況を確認する

配偶者が主契約者の家族カードであっても、あなたが債務整理の対象としたカード会社のものは使えなくなる可能性があります。

どのカード会社が債務整理の対象となるかを確認し、配偶者の方が使用している家族カードがないかチェックしてください。

4. 証券口座や電子マネー残高を確認する

債務整理の対象となるクレジットカードに紐づいている電子マネーやポイントがないか確認しましょう。

電子マネーに紐づいているカードが解約されると、チャージ残高が使えなくなるリスクがあります。事前に使い切っておきましょう。

自己破産や個人再生を検討している場合は、証券口座の残高など保有している資産も手続きに影響することがあります。

弁護士に相談する際、保有資産を正確に申告することが、手続きをスムーズに進めるためには必要になります。

クレジットカードを現金化していると債務整理できない?

クレジットカードを現金化していると、債務整理が難しくなるケースがあります。

クレジットカードの現金化とは、カードのショッピング枠を利用して現金を得る方法で、以下のような行動を指します。

- クレジットカードを使って金券やブランド品などを購入し、買い取り業者に売ることで現金を得る

- 業者からクレジットカードで安い商品を高額で購入し、その特典として現金をキャッシュバックしてもらう

クレジットカード会社は、利用規約で現金化目的でのクレジットカードの利用を禁止しています。

現金化を行った顧客に対して、カード会社は任意整理でも非常に厳しい態度をとり、和解しづらくなります。

自己破産を行おうとしても、現金化は免責不許可事由にあたるとして、自己破産が認められないケースがあります。

クレジットカードを現金化したことがある旨は隠さず、弁護士に相談してみましょう。

家賃がクレジットカード払いの場合は債務整理するとどうなる?

債務整理をしても、家賃滞納がなければ、基本的に賃貸契約が解消されることはありません。

家賃の支払いをクレジットカードで行うと決めている賃貸物件であっても、基本的に同様です。

ただし、債務整理でクレジットカードが使えなくなった後の支払い方法は大家さんと話し合う必要があります。

クレジットカードと同じように使える、デビットカードでの支払いを受け付けてくれる大家さんもいるでしょう。

なお、家賃を滞納している場合、自己破産や個人再生を行うと滞納している分が全額は支払われないことになるため、立ち退きを迫られることもありえます。

債務整理しなくてもクレジットカードの支払いは時効になる?

借金には「消滅時効」と呼ばれる制度が設けられており、消滅時効が成立すれば、借金を返済する必要はなくなります。

しかし、以下のような条件を満たしていなければなりません。

- 最後の取引から5年以上が過ぎていること

- 「時効援用」の手続きがされていること

さらに、時効成立以前に「時効の更新」がされた場合、時効期間のカウントはゼロに戻ります。

クレジットカード会社は、基本的に債務者への督促や、裁判所を通しての手続きで時効の更新を図ることが多いので、消滅時効を狙って成立させることは難しいでしょう。

さらに、クレジットカード会社が裁判所に申し立てれば、給与や財産などが差押えにあう可能性があります。

債務整理をしたほうが生活への影響が小さくなることが多いといえるでしょう。

クレジットカードの時効について詳しくは以下の記事を参照ください。

ショッピング利用分を払えないときに債務整理は有効?

債務整理は、クレジットカードのショッピング利用について、リボ払いに関しては有効です。

債務整理の方法にはおもに以下の3つがあり、どの方法が適しているかは借金額や状況などによって異なります。

- 任意整理:おもに、将来利息(和解成立後、完済までの間に発生する利息)をカットすることで返済額の減額をはかり、3〜5年程度で返済が終わるようにスケジュールを立て直す

- 自己破産:原則、借金全額の支払い義務が免除される

- 個人再生:借金を最大5分の1〜10分の1程度に減額し、原則3年で返済する

※ 最低100万円は返済義務が残ります

クレジットカードの任意整理について詳しくは以下の記事を参照ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ