「50万円のリボ払い、ちゃんと返せるのかな…」そんな不安を感じていませんか?

毎月1万円ずつ返しても、利息を含めれば総額は80万円近く、完済まで7年もかかることがあります。

気づけば利息だけで30万円…頑張っているのに減らない残高は、とてもつらいですよね。

もし返済のために大切な時間や心の余裕を失っているなら、任意整理という方法があります。

将来の利息をなくし、月々の返済負担を減らせる可能性があります。

弁護士法人・響は、借金に関するご相談を24時間365日、何度でも無料でお受けしています。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

リボ払い50万円は何年で返せる?返済期間と利息をシミュレーション

リボ払いの残高50万円について、毎月の返済額・返済期間・利息額(手数料額)をシミュレーションすると、下の表のとおりです。

| 月の返済額 | 返済期間 | 利息額 |

|---|---|---|

| 1万円 | 6年7ヶ月 | 28万9,501円 |

| 1万5,000円 | 3年8ヶ月 | 15万823円 |

| 2万円 | 2年7ヶ月 | 10万3,248円 |

| 2万5,000円 | 2年 | 7万8,959円 |

| 3万円 | 1年7ヶ月 | 6万4,195円 |

| 4万円 | 1年2ヶ月 | 4万7,115円 |

| 5万円 | 11ヶ月 | 3万7,511円 |

※元利定額方式、金利(手数料率)は年15.0%の場合

※下記のリボ払いシミュレーションツールで算出した目安の金額です。

※実際の支払額は異なる場合があります

表からわかるとおり、リボ払いは、月の返済額が少ないほど返済期間が長期化し、利息額も大きく膨らんでしまいます。

逆に、月の返済額を5,000円増やすだけでも、返済期間・利息額ともに圧縮可能なことがわかります。

ご自身のケースについては、リボ払いシミュレーションツールでご確認ください。

月々ずつ返済すれば、ご希望ので完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 返済月数 ・・・・・・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

月々ずつ返済すると、で完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 月々の返済希望金額 ・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

- ※既存の残高や追加利用がないものとして計算します。計算結果は目安ですので、実際の返済額とは異なる場合があります。

リボ払いの減額方法については、以下の記事で詳しく解説しています。

リボ払いの返済を早く終わらせるには?

利用残高50万円のリボ払いの返済を早く終わらせたい場合、まずリボ払いの追加利用をやめ、一括払いか分割払いのみを利用するようにしてください。

追加で残高が増えていくかぎり、早期完済は望めません。

そのうえで、以下の方法で返済のスピードアップを図るといいでしょう。

- 収支を見直して毎月の返済額を上げる

- 「一括返済」をする

- 「繰り上げ返済」をする

なお、リボ払いを完済するだけであれば、カードローンに借り換えるという方法もありますが、リスクも大きいため、あまりおすすめできません。

次の項から、それぞれの方法について解説します。

収支を見直して返済額を上げる

着実に返済スピードをアップしたい場合、以下のように現在の収支を見直し、返済額アップを試みるといいでしょう。

月の収支を洗い出す

家計簿のアプリなどを使い、直近数ヶ月の収入と支出を項目ごとに簡単にまとめましょう。浪費がないか見直す

収入に対し、多すぎる項目(=浪費)があった場合、行動パターンを変えられないか考えます。例:パチンコ店の前を通らないルートで帰宅する、ショッピングアプリを消す など

固定費を見直す

例:格安SIMや新電力の利用、過剰な保険や利用頻度の低いサブスクの解約 など

収入を増やせないか考える

現職で副業が可能な場合、月の収入が上乗せできないか考えてみましょう。例:派遣バイト、スポットバイト、クラウドソーシングサービスを利用した在宅ワーク など

返済に回せる額を再計算する

収支の見直しで捻出できそうな金額をもとに、返済に充てられる金額を計算し直します。

ある程度突発的な支出を想定し、無理のない金額を考えるようにしてください。リボ払いの支払額を変更する

5で算出した返済額をもとに、リボ払いの毎月の支払額を変更します。

変更は、各カード会社の会員サイトやアプリ、電話などを通して申し込み可能です。

リボ払いを含む借金返済のコツは、以下の記事で詳しく解説しています。

「一括返済」をする

「一括返済」とは、リボ残高の全額を一度に返す返済方法です。

一括返済をすると利用残高(元金)がなくなるため、以降の利息を支払う必要がなくなります。

早期に残高をゼロにできるうえ、返済総額を少なくできるのです。

ボーナスなどで手元にまとまったお金ができた場合には、一括返済を検討してみるのもよいでしょう。

ただし、一括返済によって家計が圧迫されないよう、無理のない範囲で行うことが大切です。

他社からの借り入れで一括返済することも避けましょう(詳しくは後述)。

リボ払いの一括返済については以下の記事で詳しく解説しています。

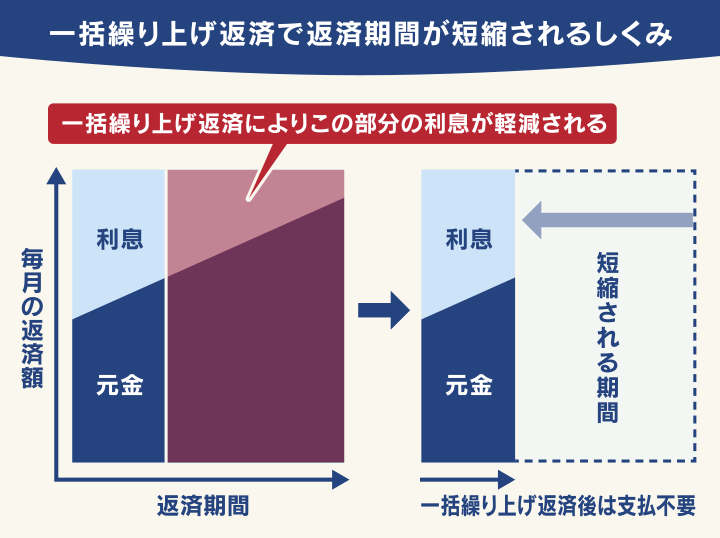

「繰り上げ返済」をする

「繰り上げ返済」とは、月々の返済とは別に、利用残高の一部を返済する方法です。

あらかじめ決められた毎月の返済額よりも多い金額を支払うことで、利用残高の一部を減らせます。

繰り上げ返済で利用残高の一部を減らすことができれば、その分利息の支払総額が少なくなり、返済回数を減らすことも可能です。

カードローンへの借り換えはおすすめできない

クレジットカードのリボ払いを早く終わらせるには、カードローンへ借り換えるという選択肢も考えられます。

借り換えをする際には、カードローンで借りた資金を元手に、リボ払いの利用残高を一括返済することになります。

カードローンの金利がリボ払いの金利(手数料率)よりも低ければ、その金利差の分だけ支払う手数料額を抑えられる可能性があるのです。

しかし、カードローンへの借り換えはおすすめとはいえません。

リボ払いを別のローン会社からの借り入れで返済するのは、借金を借金で返すようなものです。

弁護士として借金問題の解決に携わるなかで、それが習慣化され、結果として多重債務に陥るケースが多々見受けられます。

さらに、借り換えには以下のような注意点もあります。

- カードローンは必ずしも低金利とはいえない

- 借り換え後に返済総額が高くなるケースもある

それぞれについて次の項から解説します。

リボ払いの借り換えについては、以下の記事で詳しく解説しています。

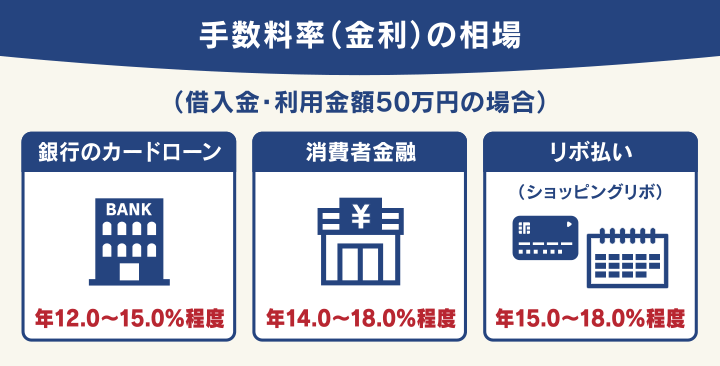

カードローンは必ずしも低金利とはいえない

リボ払いの金利(手数料率)相場に対し、カードローンの金利の相場は低いわけではありません。

おもなカードローンの金利をまとめると以下のとおりです(2024年7月時点)。

アコム:年3.0〜18.0%

レイク:年4.5~18.0%

バンクイック(三菱UFJ銀行):年1.8~14.6%

三井住友銀行カードローン:年4.0~14.5%

参考:カードローン|アコム 、【レイク公式】レイクならお急ぎの方もすぐにお借入れ!|カードローン・キャッシングのレイク、カードローン「バンクイック」|三菱UFJ銀行、カードローン 商品詳細について|三井住友銀行

特に消費者金融のカードローンを選ぶと、リボ払い残高50万円を借り換えるケースでは、カードローンの方が金利が高くなってしまうこともありえます。

借り換え後に返済総額が高くなるケースもある

利息(手数料)は、利用残高(元金)に対して発生するものです。

カードローンに借り換えをしても、返済負担を減らしたいがために毎月の返済額を少なく設定すると、なかなか元金が減っていきません。

結果、借り換えによって返済期間が長期化し、結局返済総額が増えてしまう場合もあるのです。

綿密な返済計画を立てないと、長期的な負担が増えてしまうかもしれません。

リボ払いの返済が厳しいなら「債務整理」を考える

「リボ払いの返済を続けていくのは厳しいかも…」

「リボ払いをしばらく払えずにいたら、一括請求がきてしまった!」

という場合は、債務整理という方法で支払額を減らすことを考えましょう。

債務整理とは、正当に借金の負担を軽くする交渉や手続きのことで、おもに「任意整理」「個人再生」「自己破産」といった方法があります。

リボ払いの返済が苦しい場合に使われることが多いのは、任意整理です。

任意整理は、カード会社などの債権者(お金を貸した側)と交渉し、和解後に発生する利息(手数料)をカットして無理のない返済計画を目指す方法です。

リボ払いが減らない原因は、高額な利息(手数料)の支払いに追われることにあります。

利息をカットすれば返済額がそのまま利用残高の返済に充てられるため、完済しやすくなるのです。

任意整理については、以下の記事で詳しく解説しています。

リボ払いの返済に悩んだら弁護士法人・響にご相談ください

リボ払いの返済が苦しく、毎月の返済に悩んでいる場合、弁護士法人・響にご相談ください。

弁護士法人・響は、問合せ・相談実績80万件以上の弁護士事務所です。

豊富な債務整理案件の解決実績から、相談者様の状況に最も合った解決方法を提案し、必要に合わせてスムーズに交渉・手続きを進められます。

さらに、債務整理をご依頼いただいた場合、「受任通知」を送ることで、すぐにカード会社からの請求や取り立てをストップさせることも可能です。

受任通知には、債権者が受け取った段階で督促を止めなくてはいけないという法的効力があるのです(貸金業法第21条1項9号)。

なお、リボ払いの残高が50万円あっても、収支の状況などによっては、債務整理は不要なこともあります。

そのような状況で、ご相談の場で債務整理を無理におすすめすることは一切ございませんので、まずは一度、お気軽にご相談ください。

弁護士法人・響に債務整理の無料相談をするリボ払いの利用残高がなかなか減らない理由とは?

上のシミュレーション結果からもわかるとおり、リボ払いでは、月の返済額を少なく設定してしまうと、利用残高がなかなか減りません。

リボ払いは毎月の返済金額が一定にできる一方、残高の15%程度の利息(手数料)が発生する仕組みだからです。

ここからは、リボ払いの仕組みを解説するとともに、残高がなかなか減らない理由を解説します。

リボ払いのデメリットについては、以下の記事で詳しく解説しています。

リボ払いは毎月利息(手数料)が発生する

リボ払いとは「リボルビング(=反復)払い」の略で、クレジットカードの利用回数や金額にかかわらず、事前に設定した一定額および利息(手数料)を支払う方法です。

リボ払いでは、月々の支払額を一定額に固定して、元金とともに手数料も返済していきます。

ショッピング利用の場合、この利息は実質年率15.0%程度に設定されているのが一般的です。

「リボ払いの残高がなかなか減らない…」と感じるのは、この利息のためです。

元金(リボ払いの利用残高)×年利×利用日数÷365(日)

- 利用残高50万円のリボ払いの利息

- 毎月の返済額が1万円(返済1回目)の場合

50万円×15.0%×30日÷365日=6,164円

10,000円-6,164円=3,836円しか元金が減らない

※元利定額方式、実質年率15.0%、1年は365日として計算

月の返済額が少ないと、元金(利用残高)が減っていかない

リボ払いでは、月の返済額が少なく設定されている場合、元金(利用残高)がなかなか減りません。

上のシミュレーションからもわかるように、月々1万円ずつ返済した場合の手数料は、月々3万円ずつ返済した場合の約4.5倍にもなるのです。

特に「元利定額方式」「残高スライド方式」は元金が減りづらい傾向があるため注意が必要です。

どの支払い方式になっているかは、カード会社や支払いコースによって異なります。

利用しているカードの支払い方式がわからない場合、利用明細書やカードの約款を確認しておくことをおすすめします。

参考:「カードご利用代金明細書」の見方|クレジットカードなら、JCBカード

リボ払いの支払い方法3つについて、下の項から解説します。

元利定額方式:毎月の返済額は変動しない

元利定額方式は、元金と手数料分を足した金額を一定額に固定して返済する方式で、毎月の返済額は変動しません。

ただし、返済の初期は利息分の割合が大きいため、元金が減りにくいのがデメリットです。

元金定額方式:毎月の返済額は徐々に減っていく

元金定額方式は、元金を一定額に設定し、手数料をあわせて毎月支払う方法です。

支払い当初は、手数料の額が高くなるため負担が大きくなりますが、支払いが進むにつれ利息の割合が下がるため、支払額も下がっていきます。

元利定額方式と比べて元金が減りやすいため、最終的な返済総額を抑えられ、支払いスピードも早いのが特徴です。

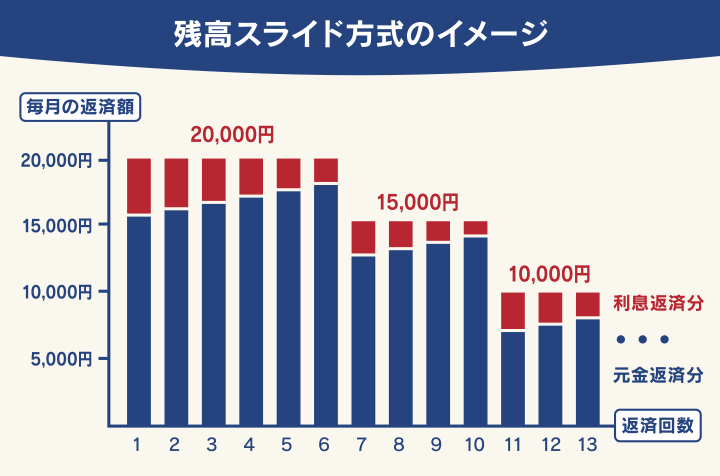

残高スライド方式:利用残高に応じて毎月の返済額が増減する

残高スライド方式は、利用残高に応じて月々の返済額が段階的に変動(スライド)する方式です。

利用残高によって、月々の返済額が決められています。

- 利用残高20万円以下:1万円

- 利用残高20万円超、50万円以下:1万5,000円

- 利用残高50万円超、100万円以下:2万5,000円 など

利用残高と比例して返済額も減ることで返済期間が長期化し、返済総額も増えやすいのがデメリットといえます。

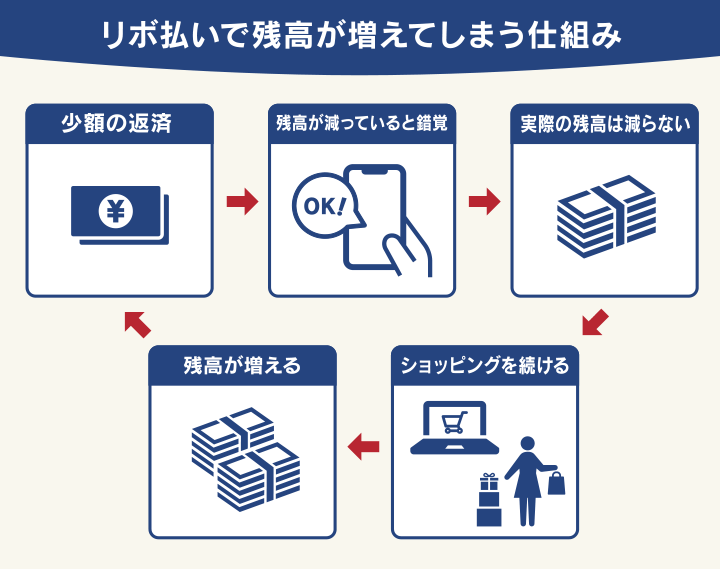

いつの間にか残高が増えてしまうケースも多い

クレジットカードのリボ払いは、指定した口座から、毎月一定額が自動的に引き落とされます。

これによって、月の返済額が少なくリボ払いの残高が減っていない状態でも「順調に返済が進んでいる」と錯覚してしまいがちです。

その感覚で追加利用を続け、リボ残高がさらに増えていってしまうことも少なくありません。

特に、前述した「元利定額方式」の場合、利用残高が増えても月の支払金額は変わらないため、さらに元金が減りづらくなるという悪循環に陥りがちなのです。

リボ払いの元金が減らない理由は、以下の記事で詳しく解説しています。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも