- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

複数のクレジットカードでリボ払いを利用していると、毎月の返済がかさみ「気づけば10万円近く支払っている」というケースも珍しくありません。

当事務所にも、毎月返済しているのに残高が減らずに不安を感じている方から、同じようなご相談が多く寄せられます。

リボ払いは金利が高いため、複数を抱えると返済総額が雪だるま式に膨らみやすくなります。そこで検討されるのが「まとめる」という方法です。

おまとめローンや借り換えによって返済先を一本化できれば、金利の軽減や月々の返済額を減らせる可能性があります。ただし安易な借り換えは総支払額がかえって増えるリスクもあるため、注意が必要です。

この記事では、複数のリボ払いをまとめる方法やそのメリット・デメリット、利用時の注意点をわかりやすく解説します。

弁護士法人・響では24時間365日・無料相談を受け付けています。あなたの状況に合わせた最適な返済方法を一緒に考え、不安のない生活への第一歩をサポートいたします。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

リボ払いはまとめるべき?一本化すれば返済額を減らせる?

リボ払いの支払いが複数ある場合、返済先をまとめてを一本化すれば、毎月の返済負担をも減らせる可能性があります。

借入先の金利が高い、リボ払いの返済先が多く管理しきれていないときには、まとめることを検討しましょう。

ここでは、

- リボ払いの一本化の仕組み

- リボ払いの一本化が有効なケース

について、解説します。

リボ払いの一本化の仕組み

リボ払いの一本化とは、複数のリボ払いを、おまとめローンなどを利用してひとつにまとめることをいいます。

実際には、新規に契約するローンの借り入れによって、一度現在利用している複数のリボ払いを完済します。

その後、新規契約のローンを返済していくことなりますが、以前よりも金利が低くなっていれば、借入額が同額でも、最終的な返済総額を減らせることになります。

以下は、借金の一本化のイメージです。

おまとめローンの金利が低い傾向にある理由は、ローンの利用額が多くなりやすいからです。

ローンの上限金利は、利用額に応じて決まりますが(利息制限法)、基本的に利用額が多いほど、金利が低くなります。

なお、一本化と似た言葉に「借り換え」があります。どちらも他社からの借金を、別の会社に借りて返済するという点では同じですが、実は借入先の数によって使い分けられています。

借金一本化の場合は、複数社からの借金を、一社にまとめることを指します。対して借り換えは、一社からの高金利のローンなどを、低金利のものに借り換えることをいいます。

借金の借り換えについては以下の記事で詳しく解説しています。

リボ払いの一本化が有効なケース

一本化によって金利を下げられると、返済負担が減る可能性があると述べましたが、実際どのようなケースであれば、一本化が有効といえるのでしょうか?

一般的に、クレジットカードのリボ払いの金利は、年15.0〜18.0%程度です。それに対して、カードローンの金利は、年1.5〜18.0%程度(2022年12月時点)。

つまり、現在リボ払いの金利が18.0%程度の場合は、カードローンへの一本化によって、返済総額を減らせる可能性があるということです。

例として、200万円の元金を2年間で返済するケースを考えてみましょう。

以下は、「年利18%」のクレジットカード会社A・B・C社のリボ払いを、「年利15%」のD社のローンにまとめたときのシミュレーションです。

| A社 | B社 | C社 | 合計 | |

|---|---|---|---|---|

| 借入額・手数料 | 80万円 年利18% |

70万円 年利18% |

50万円 年利18% |

200万円 |

| 返済総額 | 95万8,529円 | 83万8,714円 | 59万9,079円 | 239万6,322円 |

| 月々の返済額 | 3万9,939円 | 3万4,946円 | 2万4,962円 | 9万9,847円 |

| 利息分 | 15万8,529円 | 13万8,714円 | 9万9,079円 | 39万6,322円 |

| D社 | |

|---|---|

| 借入額・利息 | 200万円 年利15% |

| 返済総額 | 232万7,348円 |

| 月々の返済額 | 9万6,969円 |

| 利息分 | 32万7,348円 |

年利18%の複数社のリボ払いから、年利15%のローンへまとめることで、手数料(利息)が約7万円減っていることがわかります。

リ複数のクレジットカードをリボ払いにするのはリスクが大きい

複数のクレジットカードの支払いをリボ払いにすることで、以下のようなリスクが生じます。

- 残高が膨らんでいることに気づきにくい

- 返済管理がしづらく支払い忘れが生じる可能性も

リボ払い自体の危険性については以下の記事で詳しく解説しています。

残高が膨らんでいることに気づきにくい

リボ払いはそもそも、利用残高が膨らんでいることに気づきにくいという特徴があります。

リボ払いは、毎月の返済額を一定にできる仕組みのため、毎月返済をしていると、元金の返済も進んでいるものと勘違いしやすいものです。しかし、実は返済のほとんどが手数料に充てられているというケースも少なくありません。

リボ払いの手数料は、リボ払いの利用額に応じて、一定の割合(金利)で発生します。

一般的にリボ払いの金利は、年率15.0%程度。分割払いの金利(3回以上の分割で発生)が年率12.0~15.0%程度ですので、比較的高い水準といえます。

たとえば、ショッピングでリボ払いを利用し、その返済が終わる前に、新たにリボ払いを利用するといった行為を繰り返していると、手数料がかさみ、元金の返済が一向に進まない可能性があります。

以下は、利用残高が「10万円の場合」と「100万円の場合」で、元金の返済に充てられる金額を比較した表です。

| 利用残高 | 手数料(15%) | リボ設定額 | 元金の返済に充てられる金額 |

|---|---|---|---|

| 100,000円 | 約1,250円 | 20,000円 | 18,750円 |

| 1,000,000円 | 約12,500円 | 20,000円 | 7,500円 |

残高100万円に対してリボ支払額が2万円の場合、残高は7,500円しか減っておらず、返済額の半分以上が手数料に充てられていることがわかります。

リボ払いの手数料については以下の記事で詳しく解説しています。

返済管理がしづらく支払い忘れが生じる可能性も

リボ払いの返済日は、クレジットカード会社ごとに異なります。

複数のリボ払いを利用していれば、当然、返済管理の手間がかかります。場合によっては、引き落とし用の口座に入金することを忘れて、一部のリボ払いの返済が遅れてしまうといったケースも発生するかもしれません。

口座入金を忘れて滞納してしまうと、返済日の翌日から遅延損害金が発生するため、注意が必要です。

遅延損害金とは、借金の返済などを滞納した場合にかかる損害賠償金の一種です。借金の返済期日までに返済しなかった場合その翌日から発生し、以降、完済するまで加算され続けます。

遅延損害金について詳しくは、以下の記事をご覧ください。

リボ払いの一本化ができる銀行・貸金業者は?金利・審査基準も

おまとめローンは、銀行や消費者金融、全国労働金庫などの金融機関が取り扱っています。

銀行(東京スター銀行、auじぶん銀行、ろうきん)の場合は、リボ払いより金利が低くなるケースが多いですが、消費者金融会社(アイフル、プロミス)の場合は、リボ払いより金利が高くなる傾向があります。

以下は、おまとめローンの商品の一例です(上限金利の低いものから掲載)。

| 商品名 | 金利 |

|---|---|

| ろうきん(中央労働金庫) カードローン「マイプラン」 |

年3.875~7.075% |

| auじぶん銀行カードローン 借り換えコース*1 |

年0.98%〜12.5% |

| 東京スター銀行 スターワン乗り換えローン |

年9.8%・12.5%・14.6% |

| アイフル おまとめMAX・かりかえMAX*2 |

年3.0%~17.5% |

| プロミス おまとめローン |

年6.3%~17.8% |

(2023年1月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。)

*1 借り換えコースでは、以下の条件を満たすことで、「誰でもコース」の金利より年0.5%の金利優遇があります。

- 判定日時点でauじぶん銀行でau ID登録(状況)が有効となっていること

- 借り換えを希望し、auじぶん銀行所定の審査結果が借入可能上限額(限度額)100万円以上となること

- auじぶん銀行からの借入金で他社の借入金を返済すること(他社の借入金が100万円未満の場合でも借り換えコースの対象となる)

リボ払いの借り換えについては、以下の記事で詳しく解説しています。

複数のクレジットカードのリボ払いを一本化するときの注意点

うまく活用すればメリットのあるリボ払いの一本化ですが、利用する際にいくつか注意すべき点があります。

- 住宅ローンなど異なる用途のローンに一本化することはできない

- 安定した収入がなければ審査に通らない

- 総量規制により一本化に必要な金額を借りられない可能性も

- 返済が長期化すると返済総額が増えてしまう

以下で、それぞれ解説します。

住宅ローンなど異なる用途のローンに一本化することは難しい

リボ払いは原則として、住宅ローンなど異なる用途のローンに一本化することはできません。

ローンはその種類ごとに異なる金利が設定されています。たとえば、リボ払いと住宅ローンの金利は、以下のように異なります(2022年12月時点)。

- リボ払い:年15.0〜18.0%程度

- 住宅ローン:年0.4~0.7%

(参照元:いろはに投資「【2023】住宅ローン金利相場をチェック!利上げの状況は?今後の住宅ローン金利について解説」)

このように金利に大きな差があることで、一本化することが難しくなります。

ただし、一部ですが、条件付きで利用できるケースもあります。

たとえば、ろうきんの「住宅プラス500」では、ろうきん住宅ローンを利用する際に、他金融機関で返済中の無担保ローンを最大500万円まで一本化できます。

詳しくは、ろうきんの「住宅ローン500」の紹介ページをご覧ください。

安定した収入がなければ審査に通らない

一本化の手段であるおまとめローンを利用するためには、審査に通らなければなりません。

しかし、一般的に金利の低いローンほど、審査が厳しい傾向があります。

たとえば、年収が少ないと、安定した返済ができない可能性があると見なされて、審査に落とされる可能性があります。

審査に通るためには、最低でも1年以上の安定した収入を得ている期間があることが望ましいといえます。

総量規制により一本化に必要な金額を借りられない可能性も

リボ払いの利用残高が多すぎる場合、一本化できない可能性があります。

おまとめローンでは利用できる金額に限度があり、目安として、年収の3分の1を超えるような金額を借り入れることはできません。

これは、おまとめローンを提供する貸金業者が、総量規制に則った貸付けを行っているからです。銀行は、総量規制は適用されませんが、総量規制に準じたルールを適用していることがほとんどです。

用語集

用語集消費者金融などの金融機関は、個人に対して年収の3分の1を超える貸付けをしてはならないというルール。2010年に施行された貸金業法という法律で定められている。

現在、リボ払いの利用残高が年収の3分の1を超えるような場合は、そもそも一本化が難しいと考えた方がよいでしょう。

総量規制については以下の記事で詳しく解説しています。

返済が長期化すると返済総額が増えてしまう

リボ払いを一本化することで、返済総額を減らせる可能性があります。

だからといって今よりも毎月の返済額を大幅に減らしてしまうと、返済期間が長期化します。そうすると、その分利息がかさむため、返済総額がかえって増えてしまうケースがあります。

たとえば、おまとめローンの利用により、毎月の返済額を約10万円から約7万円に減らした例を見てみましょう。

| おまとめローン利用前 | おまとめローン利用後 | |

|---|---|---|

| 借入額・利息 | 200万円 年利18% |

200万円 年利15% |

| 返済総額 | 239万6,322円 | 249万5,888円 |

| 支払い回数 | 24回 | 36回 |

| 月々の返済額 | 9万9,847円 | 6万9,330円 |

| 利息分 | 39万6,322円 | 49万5,888円 |

支払い回数が、24回から36回に増え、完済までの期間が1年長くなっています。

その結果として、利息が増え、返済総額が約10万円増えていることがわかります。

リボ払いを一本化する際は、一時的に返済額を減らしたら、収入の増加や節約に努め、一本化以前の返済額水準に戻して、早めの完済を目指すことが大切です。

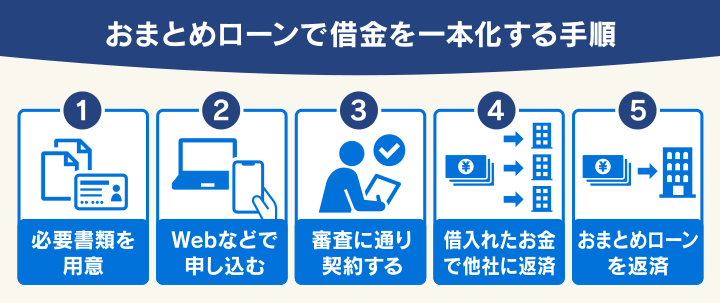

リボ払いをまとめて一本化する方法

複数のリボ払いを、おまとめローンなどで一本化する手順は以下のとおりです。

一本化の手順の詳細については、以下の記事をご覧ください。

リボ払いの一本化以外で返済負担を減らす方法

ここまで、リボ払いを一本化する方法について解説してきましたが、先述したとおり、申し込み時点で一本化を利用できなかったり、一本化しても返済負担が減らない可能性もあります。

リボ払いの返済負担を減らす方法は、一本化だけではありません。ここでは、リボ払いの一本化以外の解決方法について、解説します。

- 一括返済をする

- 繰り上げ返済をする

- 債務整理で借金を減額・免除してもらう

一括返済をする

一括返済とは、すべての残高を一括で返済する方法です。

複数のリボ払いを一括返済できれば、月々の支払いから解放されます。

ただ、残高と手数料を一括返済するためのお金が必要なので、複数のリボ払いで月々の返済が厳しい場合、現実的な方法ではないかもしれません。

一括返済は、まとまった臨時収入が入った場合に検討するといいでしょう。

リボ払いを一括返済する方法は、以下の記事で詳しく解説しています。

繰り上げ返済をする

繰り上げ返済とは、月々の支払い額とは別に、追加で返済する方法です。

繰り上げ返済した分はすべて残高に充てられるため、着実に残高を減らせます。

毎月の支払い額に加えて繰り上げ返済のためのお金が必要になるので、繰り上げ返済の負担が生活を圧迫しないようにご注意ください。

臨時収入が入ったものの一括返済は難しい、しかしリボ払いの返済に回すだけの余裕がある、といった場合に活用を検討するといいでしょう。

リボ払いを繰り上げ返済する方法は以下の記事で詳しく解説しています。

債務整理で借金を減額・免除してもらう

債務整理とは、裁判所への申立てまたは債権者との交渉によって、借金を減額・免除してもらう手続きをいいます。

おもに任意整理、個人再生、自己破産という3つの手続きがあり、抱えている借金の負担や収入などの状況によって最適な方法が異なります。

それぞれの債務整理の特徴は以下のとおりです。

- 任意整理

債権者と交渉することで、将来利息や遅延損害金をカットし、原則元金のみを3~5年で返済するための解決方法 - 個人再生

裁判所に申立てをし、再生計画の認可決定を受けることで、借金総額を1/5~1/10程度に減額してもらう手続き。原則3年間(最長5年)で返済を行う - 自己破産

裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう手続き

債務整理については以下の記事で詳しく解説しています。

複数のリボ払いの利用により、返済が厳しいケースでは、特に任意整理が有効な可能性があります。

任意整理は、銀行カードローン、消費者金融のような借金だけでなく、カードショッピングやキャッシングのリボ払いについても、整理の対象に含められます。

また、原則として債権者との和解締結後は元金のみの返済となるため、リボ払いの利用でかさんでいた手数料を支払う必要がなくなります。

リボ払いを減額する方法について詳しくは以下の記事をご覧ください。

複数のリボ払いで返済が厳しい方は弁護士法人・響にご相談ください

リボ払いの一本化以外で毎月の返済負担を減らす方法を紹介しましたが、どの手段を選ぶべきか、迷うこともあるでしょう。

また、債務整理を利用するとしても、どの手続きを行うべきかわからない、あるいはご自身で手続きをすることに不安を感じるかもしれません。

そのような場合は、弁護士法人・響にご相談ください。

ご相談者様のリボ払いの利用状況、返済総額、現在の収入などを加味し、最適な解決方法をご提案いたします。

また、任意整理をご依頼いただいた場合は、リボ払いを利用されているクレジットカード会社の交渉をお任せいただけます。

任意整理の交渉を法律の専門家である弁護士が代理することで、手続きがスムーズに進むだけでなく、有利な条件で和解契約を締結できる可能性もあります。

弁護士法人・響は、債務整理のご相談実績が80万件以上あるため、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

- 相談実績は80万件*以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

- リボ払いを複数利用していると、気づかぬうちに、利用残高が膨らむといったリスクがあります。

- おまとめローンなどを利用し、複数のリボ払いを一本化して金利を下げられれば、毎月の返済負担を減らせる可能性があります。特に、現在のリボ払いの金利が18.0%程度であれば、効果を感じられるでしょう。

- ただし、現在安定した収入がない、あるいはリボ払いの利用残高が多すぎると、おまとめローンの審査に通らず、一本化できないケースもあります。

- リボ払いの返済負担を減らす方法としては、一本化以外にも、一括返済や繰り上げ返済、債務整理といった手段も考えられます。

- 現在、リボ払いの返済が厳しい方は、弁護士法人・響にご相談ください。ご状況に応じて最適な解決手段を提案させていただきます。

-

リボ払いの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも