- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

dカードの支払いが遅れて不安を感じていませんか?

2回目の滞納であっても、すぐに支払いをすれば大きな問題にはならないことがほとんどです。

しかし、もし滞納が頻繁に続いたり、滞納期間が長期にわたったりした場合には、dカードの利用停止や強制解約、さらには信用情報に影響が出る可能性が高まります。

まずはdカードセンターへの連絡が重要ですが、それだけでは解決が難しい場合もあります。

この記事では、dカードの支払いが遅れることによる影響と対処法について解説します。

「督促を止めたい」「家族にバレたくない」など、借金問題に関する悩みでお困りの方は、弁護士法人・響までご相談ください。

dカードの滞納だけでなく、その他の借金問題も同時に解決できる可能性があります。24時間365日受け付け、全国対応可能なので、まずはお気軽にご相談ください。ご相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

【期間別】dカードの支払い遅れが2回目のときに起こる影響とは?

一度ならまだしも、dカードの支払い遅れが2回目となると、焦りの気持ちが募るのも当然です。

dカードは、支払期日に1日でも返済が遅れてしまうと一時的に利用停止となってしまいます。

店頭だけでなくネットショッピングや、キャッシングもすべて利用できなくなるため注意が必要です。

これは初回滞納時と同様ですが、2回目以降はあなたの信用に傷がつき、1回目と比べてより厳しい対応をとられる可能性があります。

しかし、落ち着いてすぐに支払えば、大きな問題に発展することはほとんどありません。

引き落とし口座に入金し忘れたといった場合は、できるだけ早く滞納を解消することが大切です。

以下では、dカードの支払いが遅れた場合の影響について期間別に解説します。

【翌日以降】遅延損害金が発生する

dカードの支払いが期日に遅れると、その翌日から入金日までの間、遅延損害金が加算されます。

遅延損害金とは、返済が滞ったことによる損害賠償金です。

これは単なる金銭的なペナルティにとどまらず、あなたの信用が少しずつ失われていることを示す、無視できない警告のようなものでもあるのです。

遅延損害金の請求は、滞納した月の翌々月(2ヶ月後)の利用料金と併せて行われます。

dカードの遅延損害金の利率は規約によって決まっており、キャッシング利用分とショッピング利用分とで異なります。

| 分類 | 遅延損害金利率(年利) |

|---|---|

| キャッシング利用分 | 18.0% |

| ショッピング利用分 | 14.5% |

※カードの種類によって異なります。

参考:ニッテレ債権回収「Q. 支払いが遅れるとどうなる?」

遅延損害金は滞納した日数に対して加算され、次の計算式で求めることができます。

滞納している金額×遅延損害金利率÷365*×滞納日数

*うるう年は366

また、dカードの支払いが遅れた場合は、回収事務手数料として1ヶ月あたり440円(税込)が上乗せされます。

たとえ少額の滞納であっても、この遅延損害金は日々膨らんでいきます。

特に支払い遅延が2回目となると、日を追うごとに増える遅延損害金に焦りを感じるかもしれません。

遅延損害金については、下記記事で詳しく解説しています。

【7~10日】ドコモdカード受託センターから通知文が届く

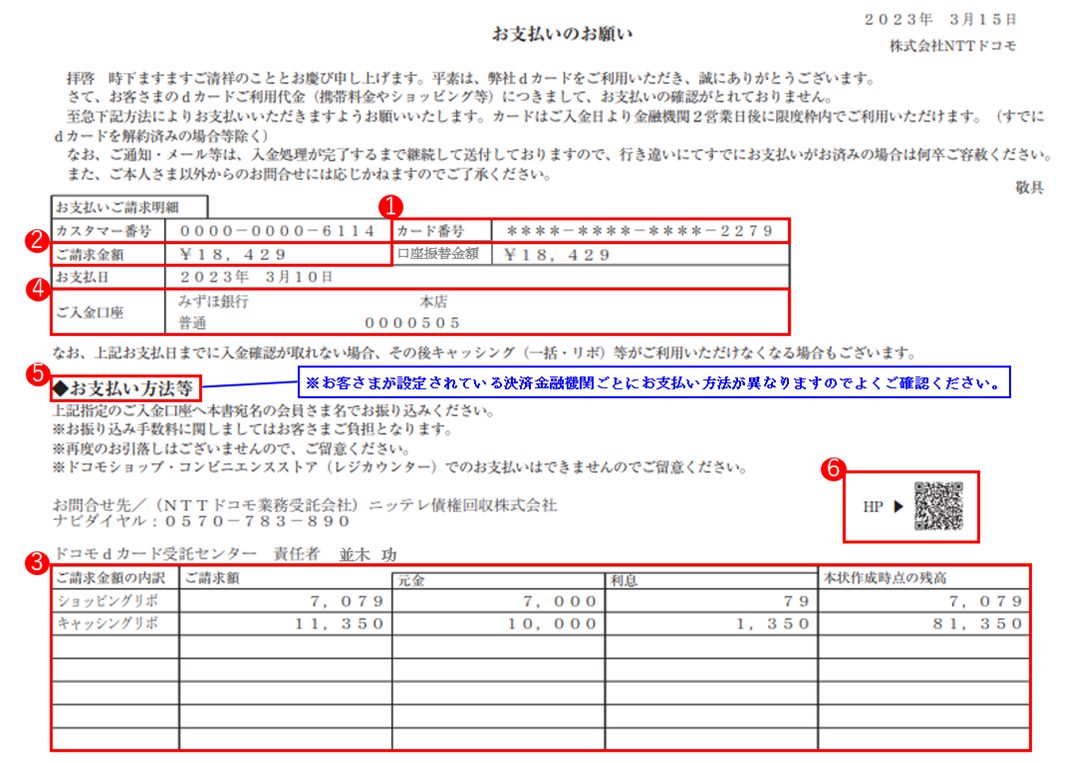

すでにご存じの方もいるかもしれませんが、支払期日に支払いが遅れた場合は、3~5日程度で「お支払のご案内」などと記載された通知文(はがき)が届きます。

この通知文は「ドコモdカード受託センター」から送付されますが、「dカードの支払いが遅れたときの対処法」内で紹介するニッテレ債権回収の社名が書かれている場合もあります。

前回支払いが遅れてしまったときと同様、無視せずにはがきの内容を確認しましょう。

※⑴ カード番号、⑵請求金額、⑶請求内訳、⑷お支払先(ご入金口座)、⑸お支払い方法、⑹ニッテレ債権回収のホームページへ遷移するQRコード

※利用しているカード、設定されている決済金融機関により書式や支払い方法が異なります。

画像引用元:ニッテレ債権回収「各種ご通知の見方(督促状等)」

※2025年9月現在の情報です。

通知文を無視すると電話で督促される場合も

支払期日に支払いが遅れた場合は、通知文(はがき)だけでなく、ドコモdカード受託センターから督促の電話がかかってくる場合もあります。

2回目の滞納の場合、連絡頻度が増える可能性も考えられます。

支払いが遅れる場合、もしくは遅れそうな場合は、あらかじめドコモdカード受託センター(ニッテレ債権回収)へ連絡して状況を説明しておくとよいでしょう。

気後れする気持ちも理解できますが、速やかに連絡をしてください。

【20〜30日】dカードで支払っているドコモの携帯電話が利用停止になる

もしNTTドコモの携帯電話料金をdカードで支払っている場合、事態はさらに深刻になる可能性があります。

携帯電話が使えなくなることは、あなたの生活に大きな影響を与え、大きな不安につながるでしょう。

dカードの支払いが遅れて利用停止になると、ドコモの利用料金も滞納扱いになります。

この場合、すぐにドコモ携帯電話の利用が停止されることはありませんが、滞納20日目から30日目程度で利用停止になります。

Q.未払いの料金がある場合はいつ利用停止になりますか?

A.お支払い期限日より20日目〜30日目頃に、ご利用を停止させていただきます。

【1ヶ月】dカードが強制解約になる

dカードの支払い遅れが1ヶ月続くと、dカードが強制解約になる可能性があります。

dカードの支払期日は毎月10日ですが、滞納した場合は翌月10日までに入金しないと強制解約になってしまうのです。

支払い遅れがある場合は、翌月の支払い期日までに対処する必要があります。

引き落とし日の翌月10日(土日祝の場合は翌営業日)までにご入金の確認ができなかった場合、dカード契約は解約され、すべてのdカードサービスをご利用いただけなくなりますのでご注意ください。

出典:dカード「よくある質問」より抜粋

dカードが強制解約になると残債の一括返済を請求される

dカードの支払いが遅れて強制解約となってしまった場合は、「期限の利益」を喪失して残債を一括請求されます。

用語集

用語集債務者(お金を借りた側)が決められた期日が到来するまで返済をしなくてもよいという権利(利益)のことです。期限の利益を喪失すると、債権者(お金を貸した側)は一括返済を求めることができるようになります。

dカードの規約では、dカード契約が解約になるとこの「期限の利益」を失い、すべての債務を速やかに支払う必要があると明確に記載されています。

1 本会員に次のいずれかの事由があるときは、本会員は、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに債務の全額をお支払いいただきます。

(1) 当社に支払うべき債務の履行を遅滞したとき(中略) 及び第36条の規定によりdカード契約が解約になったとき

※2025年9月現在の情報です。

出典:NTTドコモ「dカード利用規約(会員規約)」より抜粋

この状況は、あなたの生活に大きな打撃を与え、家族に知られるリスクも高めてしまうためくれぐれも注意が必要です。

期限の利益については、下記記事で詳しく解説しています。

dポイントは失効するが継続利用できるケースも

dカードが解約になると、原則としてdポイントも失効します。

ためていたdポイントは、すべて使えなくなってしまいます。

しかし、ドコモ回線を引き続き利用して、ドコモの携帯電話・スマートフォンにdポイントをためていた場合など一部のケースでは、引き続きdポイントが利用できます。

dカードが解約になりそうな場合は、あらかじめ確認、準備しておくとよいでしょう。

| 携帯電話回線 | 条件 | dポイント |

|---|---|---|

| ドコモ回線を引き続き利用する | ドコモの携帯電話・スマートフォンにdポイントをためている | 継続利用できる |

| ドコモの携帯電話・スマートフォンにdポイントをためていない | 失効する | |

| ドコモ回線を使っていない、もしくはドコモ回線を解約 | 解約前にdアカウントを発行した | 継続利用できる |

| 解約前にdアカウントを発行していない | 失効する |

※参考:dカード「よくあるご質問」

【2〜3ヶ月】信用情報機関のブラックリストに載る

dカードの支払い遅れが2~3ヶ月続くと、いわゆるブラックリストに載った(事故情報が信用情報機関に登録された)状態となります。

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

いわゆる「ブラックリストに載る」という状態で、一定期間クレジットカードやローンなどの新規契約の審査に通らなくなってしまいます。

さらに、携帯電話やスマートフォンの端末を分割払いで購入する際(割賦購入)に、審査に通らず分割払いができなくなる可能性もあります。

携帯電話やスマートフォン端末の割賦購入時には、申込者の信用情報が信用情報機関に照会されるため、この状態は利用者にとって大きな不利益となるでしょう。

ちなみに、NTTドコモ(ドコモ・ahamo)の加盟する信用情報機関は次の2つです。

※2025年9月現在の情報です。

携帯電話は生活に欠かせないものですから、利用できなくなれば生活にも影響が出てしまうでしょう。

このため、1日も早く滞納を解消することが重要といえます。

この「事故情報」は、借金完済後も約5年間は残り続けるため注意が必要です。

dカードに連携したETCカードも利用できなくなる

dカードと連携しているETCカードを利用している場合は、注意が必要です。

dカードの追加カードである「dカード ETCカード」は、ETCの利用料金をdカードで支払う専用カードです。

ETC車載器は、ETCカードの有効期限を読み取って認証しています。

そのため、dカードが一時的に利用停止になっている場合であっても、有効期限内であればETCカードは使える場合が多いものと考えられます。

しかし、dカードが解約になった場合にはdカード ETCカードも同時に解約となってしまいます。

そのため、そのまま高速道路へ進入すると開閉バーが開かない可能性もゼロではありません。

このような予期せぬ事態を避けるためにも、dカードが解約になった場合は、速やかに車載器からETCカードを抜いておくようにしましょう。

【3ヶ月~半年以上】裁判や差押えの強制執行になることも

滞納が3ヶ月以上の長期間にわたると、債権回収会社が裁判所に申立てを行い「支払督促」「訴状」などが届きます。

支払督促に対しては督促異議申立書を提出し、訴状に対しては答弁書を提出したうえで裁判所に出廷する必要があります。

こうした対処をせずにいると、強制執行による差押えが行われる可能性があります。

用語集債権者の申立てにより、簡易裁判所が債務者に対して金銭の返済を命じる法的な手続き。

差押えの対象は、次のとおりです。

- 給与*

- 預貯金・生命保険

- 自動車・バイク・貴金属・骨とう品

- 土地・建物などの不動産

*原則として給与の手取り額の4分の1まで。ただし、44万円超の場合は33万円を超過した分

このうち、特に差押えの優先度が高いのは給与と預貯金です。

給与の差押え時には勤務先に通知されるため、滞納の事実が周囲に知られてしまうことになります。

差押えによる影響は決して小さいとはいえないため、早急に対処しましょう。

支払督促については、下記記事で詳しく解説しています。

差押えについては、下記記事で詳しく解説しています。

dカードの支払いが遅れたときの対処法

dカードの支払いが二度も遅れてしまって焦りや不安を感じているかもしれませんが、まずは落ち着いて現状を整理しましょう。

dカードの支払い遅れを放置すると、家族にも影響が及ぶ可能性があります。

対処法は、あなたの状況によって以下の2つが考えられます。

- 支払いが可能な場合: 指示に従い入金する

- 返済が困難な場合: 弁護士に相談する

それぞれのケースについて、以下で詳しく説明します。

支払える場合は指示に従い入金する

支払期日を過ぎたdカードの利用料金に関する連絡は、ニッテレ債権回収株式会社(以下、ニッテレ債権回収)から届くことがあります。

これは、ドコモの代わりにニッテレ債権回収が支払いを回収することになった、という正式な通知です。

不安な気持ちはよく理解できますが、まずは冷静にdカード(ニッテレ債権回収)からの通知・連絡かを確認し、速やかに入金してください。

振り込みもしくは引き落としの確認ができた場合は、再びカードが利用できるようになります。

利用再開のタイミングはクレジットカード番号によって異なるため、詳細はdカードのWebサイトをご確認ください。

もし「電話で話すのは気が重い…」と感じる場合は、専用チャットでの問合せも可能です。

少しでも気が楽になる方法で、できるかぎり早めに対応しましょう。

参考:ニッテレ債権回収株式会社「NTTドコモ dカードに関するご相談」

※一部の債権回収業務は、NTS総合弁護士法人へ再委託しています。

※2025年9月現在の情報です。

ニッテレ債権回収は、「債権管理回収業に関する特別措置法(サービサー法)」に基づいて法務大臣から許可を受けた民間企業です。

債権者(お金を貸した側)からの委託や債権の買い取りによって、債務者(お金を借りた側)からの債権回収業務を行っています。

通常、債権回収を行えるのは弁護士のみですが、一定の条件を満たした債権回収会社も債権回収業務を行うことが例外的に認められているのです。

そこで近年では、数多くの金融機関やクレジットカード会社などが、滞納した顧客からの取り立てを債権回収会社に委託しています。

ニッテレ債権回収については、下記記事で詳しく解説しています。

どうしても支払いが難しい場合は弁護士へ相談する

携帯料金の支払いが、もはや自力ではどうにもならないと感じているのなら、どうか一人で抱え込まず、弁護士などの専門家を頼ってください。

もしかするとこの状況は、「債務整理」という方法であなたの人生を立て直すタイミングともいえるかもしれません。

債務整理とは、裁判所への申立て・または債権者(貸主)との交渉によって、借金を減額・免除してもらう方法の総称です。

債務整理には、おもに「任意整理」「個人再生」「自己破産 」の3種類があります。

債務整理についてさらに詳しく知りたい方、あるいはご自身の状況に合った解決策を知りたい方は、ぜひ弁護士法人・響へご相談ください。

あなたの不安を少しでも和らげられるよう、親身にサポートさせていただきます(詳しくは後述します)。

債務整理については、下記記事で詳しく解説しています。

支払い遅れが2回目の場合、どんなリスクがある?

初回滞納時でも利用停止や遅延損害金は発生しますが、2回目以降の滞納となると事態はさらに深刻化し、より厳しい措置がとられる可能性が格段に高まります。

dカード会員規約では、延滞が頻繁に発生するなど、支払い状況が良好でない場合にdカードの利用を停止する条件が定められています。

(中略)

(4) 延滞が頻繁に発生する等、dカード利用代金等の支払状況が良好でないと当社が認めるとき

(後略)

第36条(当社の解約による契約終了)

1 当社は、会員が以下の各号のいずれかに該当した場合には、何らの通知又は催告等を行わずにdカード契約を解約してこれを終了させることができます。

(中略)

(3) dカード利用代金等当社に対する債務の履行を怠ったとき

出典:NTTドコモ「dカード利用規約(会員規約)」より抜粋

※2025年9月現在の情報です。

dカードの利用規約には、dカード利用代金などの債務の履行を怠った場合には、解約となる旨が規定されています。

特に複数回にわたる支払い遅延は、次のようなリスクを高めてしまうでしょう。

- 強制解約のリスクが高まる:

dカードを強制解約された場合、カード利用停止に加えて、残債の一括返済を求められます。 - ブラックリストに載る:

いわゆるブラックリストに載ると一定期間、さまざまな金融取引に深刻な影響が出てしまいます。 - 携帯電話サービスの停止になる:

dカードでドコモの携帯電話料金を支払っている場合、連絡手段が途絶えることは大きな支障となるでしょう。 - 裁判や差押えのリスクも:

滞納が長期化すると、dカードから法的な措置に移行する可能性が高まります。 特に支払い遅れが2回目以降の場合、より早期に手続きが進む可能性も否定できません。

このような事態を防ぐためには、計画的な利用を心がけ、事前に支払い額を調整するなどの対策を講じるようにしましょう。

特に2回目以降の滞納となってしまった場合は、できるかぎり早急に弁護士などの専門家に相談し、適切な対処をすることが不可欠です。

支払い遅れによる具体的な影響については、以下で詳しく解説します。

ブラックリストに載った場合の影響については、下記記事で詳しく解説しています。

dカードの支払いが遅れそうなときの対処法

dカードの支払いが遅れそうなことがわかっている場合は、あらかじめ対処することができます。

支払いが遅れそうなときは、次のような方法が考えられます。

- 事前に支払い方法を変更する

- dカードセンターへ相談する

以下で詳しく説明します。

事前に支払い方法を変更する

支払日前なら、dカードの支払い方法を変更することができます。

dカードには、次のように3つの支払いを変更する方法があります。

- あとからリボ:

1回払い・2回払い・ボーナス一括払いの利用分を、あとからリボ払いに変更することができます。 - あとから分割:

1回払い・2回払い・ボーナス一括払いのご利用を分割払いに変更できます。利用できる金額に制限があります。 - 返済額の臨時の変更:

リボ払いにかぎり、毎月のお支払いを臨時に減額することができます。

それぞれの支払い方法には、引き落とし口座に設定している金融機関によって申込期限があります。

詳細は、dカードのWebサイトでご確認ください。

dカードセンターへ相談する

dカードの支払いが遅れそうな場合は、あらかじめdカードセンター(ゴールドカードの場合はdカードゴールドデスク)に電話連絡して、支払いの相談をしてみましょう。

dカードセンターでは、支払い状況や今後の見通しについてヒアリングし、状況に応じたアドバイスや、支払い方法の変更に関する具体的な案内を受けることができます。

たとえば、一時的な金銭的な困難であれば、既存の支払い方法の中から、ご自身の状況に合わせた変更(例:あとからリボ、あとから分割)を検討できる可能性があります。

また、より深刻な状況の場合は、専門家への相談を促されるなど、問題解決に向けた適切な情報を提供してもらえます。

誠実な対応をすることで、dカード側も状況を理解し、強制解約や信用情報への影響といったリスクを最小限に抑えるために協力的な姿勢を見せてくれるケースもあるようです。

支払いが滞る前に、まずは相談の電話を入れてみましょう。

ドコモ携帯から:*8010

ドコモ携帯以外の電話から:0570-030-360

受付時間:10:00~20:00(年中無休)

ドコモ携帯から:*9010

ドコモ携帯以外の電話から:0570-030-360

受付時間:10:00~20:00(年中無休)

債務整理に関する無料相談は弁護士法人・響へ

「借金の悩みを誰にも相談できずつらい」「家族にバレてしまうかも…」

そんな不安や心配を、一人で抱え込んでいませんか?

弁護士法人・響では、借金問題や債務整理に関するお悩みを、無料でじっくりお伺いしています。

もし債務整理を希望される場合は、借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉のほとんどをお任せいただけます。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

ご相談いただくと、次のようなメリットがあります。

- 債務整理をすべきかアドバイスをしてくれる

- 債務整理手続の多くを任せられる

- 受任通知の送付で督促や支払いを止められる

- 弁護士費用の分割払いが可能

債務整理をすべきかアドバイスをしてくれる

「dカードの支払いが遅れたときの対処法」内でも触れたように、債務整理にはおもに3つの方法があります。

あなたの抱えるお悩みに寄り添い、最適な道筋を見つけるためのサポートをいたします。

それぞれの特徴は次のとおりです。

- 任意整理

裁判所を介さずに直接債権者と交渉することで、おもに利息(将来利息)をカットしてもらい、元金を3〜5年で分割返済していく方法です。

「職場や家族には内緒にしたい」など、誰にも知られずに解決したい方の気持ちに、最も寄り添える可能性のある方法といえるでしょう。

※ ただし、すべての債権者が交渉に応じてくれるわけではありません。 - 個人再生

裁判所に申し立てて借金総額を1/5〜1/10程度に減額してもらい、原則3年(最長5年)で返済する手続きです。

※減額の下限は100万円。

「この家だけは手放したくない」「車がないと仕事に影響が出てしまう…」など、どうしても守りたい大切な財産がある方に適した方法です。 - 自己破産

裁判所に申し立てて、ほぼすべての借金の支払義務を免除(免責)してもらう手続きです。

ただし、家などの財産を回収されるなどのデメリットもあります。

持ち家などの財産が回収されるなど、他の2つと比較して生活への影響も大きいことから、最終的なセーフティーネットといえるでしょう。

弁護士法人・響では、債務整理に関する問合せ・相談実績が80万件以上と豊富です。

あなたの状況に最も合った債務整理の方法をご提案し、スムーズに交渉・手続きを進めることができます。

債務整理手続の多くを任せられる

債務整理を行うためには、さまざまな準備が必要です。

特に個人再生や自己破産では、裁判所への申立てに多くの書類の準備が必要となり、一般の方がミスなく進めることは容易ではありません。

ですが、「複雑な手続きは苦手…」と心配されている方もご安心ください。

弁護士法人・響へご依頼いただければ、ほとんどの手続きをお任せいただくことができます。

※必要な資料や書類の準備はご依頼者様自身で行っていただきますが、わからない点はていねいにサポートいたします。

また、任意整理を行う場合にはご依頼者様の代理人として債権者と交渉いたします。

「自分で話すのは気が重い…」というあなたの負担を少しでも減らせるよう、将来利息の減額や長期分割返済などの有利な条件で和解できるよう尽力いたします。

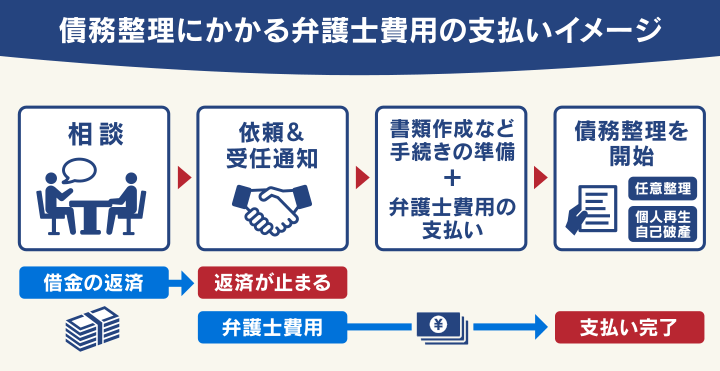

受任通知の送付で督促や返済を止められる

弁護士法人・響へ債務整理をご依頼いただくと、即日~1週間程度で借入先の金融機関・貸金業者に受任通知(介入通知)を送ります。

これにより督促や返済を一時的にストップさせることができます。

まずは心のゆとりを取り戻し、落ち着いて次のステップを考えられるようにしましょう。

受任通知については、下記記事で詳しく解説しています。

弁護士費用の分割払いが可能

弁護士法人・響では、弁護士費用の分割支払いが可能です。

そのため「まとまったお金をすぐに用意できない」という方でも、安心してご依頼いただくことが可能です。

前述したように債務整理の依頼後、債権者が受任通知を受け取ると督促・支払いが一時的にストップします。

支払いが止まっている間に、それまで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただくことが可能です。

弁護士法人・響の債務整理の費用(着手金・報酬金)

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

弁護士法人・響は、弁護士費用の分割払いも可能です。

また、無理に債務整理を勧めることはありません。

ご相談は24時間365日無料で受け付け、全国対応可能なのでまずはお気軽にご相談ください。

「家族に知られたくない」というご希望にも、最大限配慮いたします。

弁護士法人・響については下記をご覧ください。

dカードの支払いが遅れたときのよくある質問

最後に、dカードの支払いの遅延に関するよくある質問をご紹介します。

債権回収会社から通知文が届かない場合、どこに連絡すればいい?

通知文が届かない場合はまず、dカードに登録した住所を確認しましょう。

住所変更が必要な場合は、ドコモdカード受託センター(0570-783-890)へ連絡してください。

また、dカードの裏面にある「会員専用デスク」やニッテレ債権回収に電話し、現状の延滞状況と支払い方法を確認することも重要です。

※NTTドコモ携帯電話部門の住所変更とdカードのご住所変更は、それぞれ手続きが異なります。

ドコモショップなどで携帯電話の登録情報を変更しても、dカードには反映されないため注意が必要です。

他にも、問合せフォーム に必要な情報を入力すると、請求済金額・支払い先(お振込口座)がSMSで届きます。

債権回収会社からの通知文を紛失したらどうすればいい?

支払期日に引き落としができない場合は、7~10日程度で「お支払のご案内」と記載された通知文(はがき)が届きます。

紛失した場合は、ドコモdカード受託センターであるニッテレ債権回収へ電話で確認する必要があります。

支払いが遅れそうなとき支払日の変更はできる?

dカードの利用料金の支払日は毎月10日(土日祝日の場合は翌営業日)ですが、支払日の変更はできません。

なお利用額の明細は、dカードWebサイトの「Web明細サービス」もしくはdカードアプリで確認できます。

参考:dカード「dカード利用料金の支払日は変更できますか。」

dカードゴールドの支払いが遅れた場合はどうする?

dカードゴールドを利用している場合も、基本的に「dカードの支払いが遅れたときの対処法」と同様の方法で対処しましょう。

もし支払いの遅れが予想される場合は、dカードゴールド専用の窓口へ連絡し、支払いの相談をしましょう。

ケースによっては、支払い方法の変更(あとからリボ、あとから分割など)を検討できる場合があるようです。

5年たてば時効は成立する?

法律上、dカードなどの滞納は、起算日(最終返済日など)から5年で時効が完成するとされています。

しかし、現実的には時効を成立させることは難しいと考えられます。

これは「時効の更新」という制度があり、次のような条件で時効のカウントがリセットされてしまうからです。

- 裁判上の請求があった場合:

強制執行による差押えや仮差押えなど、裁判上の請求があった場合に時効が更新されます。 - 債務を認める行為をした場合:

督促を受けた際に「後から支払う」と発言したり、少額でも返済したりすると、債務を認めたことになり時効が更新される可能性があります。

クレジットカード会社や債権回収会社は、このような時効制度を理解しているため、dカードの支払いを時効によって消滅させられる可能性は低いでしょう。

時効を待っている間も遅延損害金は増え続けるため、滞納を続けるほど返済額は膨らみます。

時効を期待するのではなく、できるだけ早く適切な対処をするのが賢明といえるでしょう。

iDはどうなる?

dカードが利用停止になった場合でも、原則として電子マネー「iD」は引き続き利用可能です。

ただし、「iD」の支払いタイプに「ポストペイ型」を選択し、dカードと連携させている場合は、dカードが利用できないと「iD」による決済もできなくなる可能性があります。

もっとも、「プリペイド型」や「デビット型」を選択している場合は、dカードが利用停止になってもiDを継続して利用することが可能です。

d払いはどうなる?

dカードの支払いが遅れて利用停止になった場合でも、d払い自体は引き続き利用できる可能性があります。

d払いの支払い方法には、dカードを連携させている場合の「電話料金合算払い」や「d払い残高から支払う」などがあります。

- 電話料金合算払いを利用している場合:

dカードの支払い遅れによって、ドコモの携帯電話料金も滞納扱いとなります。

滞納が続くと、最終的に携帯電話が利用停止になる可能性があります。このとき、「電話料金合算払い」も利用できなくなるため注意が必要です。 - d払い残高を利用している場合:

d払い残高にチャージした金額から支払う場合は、dカードの利用停止とは直接関係がないため、引き続きd払いが利用可能です。

なお、dカードの支払い遅れによって携帯電話の利用停止が起きる時期は、支払期限日から20日目〜30日目程度とされています。

参考:NTTドコモ「未払いの料金がある場合はいつ利用停止になりますか?」 「d払い残高について教えてください」

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも