- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「期限の利益」とは、約束した期日がくるまではお金を返さなくてもよいという、債務者(借りた側)側の権利のことです。

期限の利益があるからこそ、毎月決まった期日に返済する分割払いが可能になっているのです。

しかし、次のような理由で、期限の利益を喪失(失う)することがあります。

- 法律上の理由:債務者が担保を壊したり価値を下げる行為をした など

- 契約上の理由:借金の返済を滞納した など

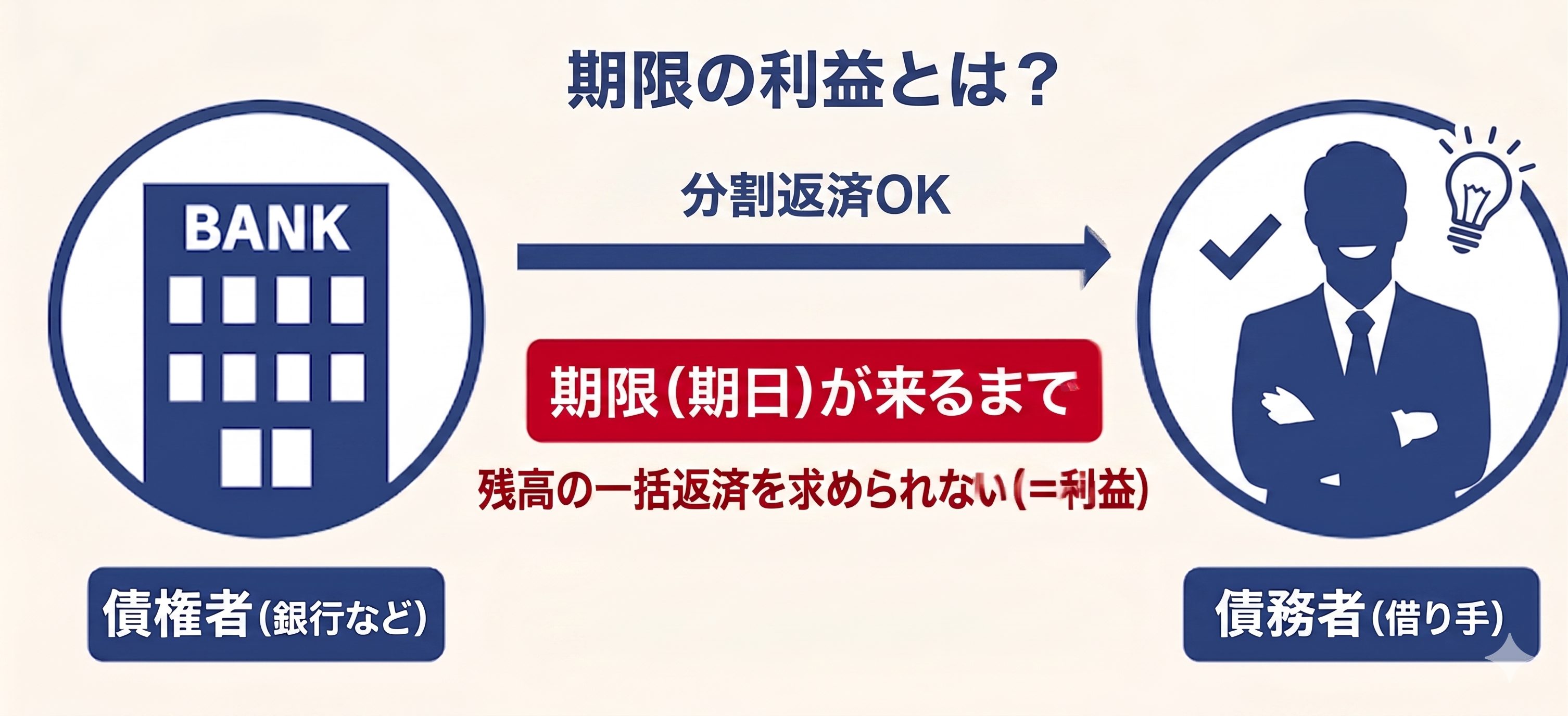

期限の利益を喪失すると、残高の一括返済を求められ、担保がある場合は回収されることになるでしょう。

この記事では、期限の利益の仕組みや失った場合に起こることと、その対処法などを詳しく解説します。

弁護士法人・響では、借金問題について24時間365日・無料相談を受け付けています。借金問題にお困りの方はお気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

期限の利益とは?

「期限の利益」とは、約束した期日がくるまではお金を返さなくてもよいという、債務者(借りる側)側の権利やメリットのことです。

これは法律(民法)で定められており、借金などの分割返済が認められる根拠となります。

(期限の利益及びその放棄)

第136条 期限は、債務者の利益のために定めたものと推定する。

※引用:e-GOV法令検索「民法」

例えば、50万円を借りて「毎月27日に1万円ずつ返済する」という契約の場合、期日である毎月27日より前に債権者から「今すぐ支払え」「全額返済しろ」と要求されることはありません。

期限の利益は債務者を保護するための重要なルールであり、債務者は安心して生活や事業の計画を立てられるのです。

期限の利益を「喪失」するとは?

「期限の利益の喪失」とは、文字通り期限の利益が失われることです。

これまで認められていた「期日まで待ってもらえる権利が消滅する」ことを意味します。

返済滞納などで事前に合意していた内容に反してしまうと、期限の利益を喪失します。

これによって債務者は、本来であれば分割で返済するはずだった借金の全額を、直ちに返済しなければならない義務を負うことになります。

債権者は「もう分割払いは認めない。今すぐ全額を一括で返しなさい」と主張できる状態になるということです。

期限の利益を喪失した場合の対処法は後述します。

期限の利益を「放棄」するとは?

「期限の利益の放棄」とは、債務者が自らの意思で、期日を待たずに権利を捨てることを言います。

- 住宅ローンや自動車ローンの繰り上げ返済

- クレジットカードのリボ払いや分割払いの一括清算

- 個人間の借金を予定より早く返す など

期限の利益は債務者のための権利ですから、自ら放棄することは自由です。

(期限の利益及びその放棄)

2 期限の利益は、放棄することができる。ただし、これによって相手方の利益を害することはできない。

※引用:e-GOV法令検索「民法」

ただし、前倒しで返済することで債権者に利息分の損害が出るような場合は、その損害を賠償する必要があります。

たとえば住宅ローンを全額繰り上げ返済する場合は、銀行側の「本来請求できるはずだった将来の利息」を補填するために、繰り上げ返済手数料を請求されることもあります。

| 金融機関名 | 手数料の例 |

|---|---|

| 三菱UFJ銀行 | 1万6,500~3万3,000円* |

| りそな銀行 | 1万1,000~3万3,000円* |

| 三井住友銀行 | 無料~3万3,000円* |

| ソニー銀行 | 無料 |

*1 全額完済の場合。手続方法や金利タイプによって異なります。

※2026年6月8日現在の情報です。

法律上、債務者は期限の利益を自由に放棄できますが「前倒しで返しても、本来支払うべき利息が免除されるわけではない」という点に注意が必要です。

期限の利益が喪失する事由

では、どんなときに期限の利益を喪失するのでしょうか。

期限の利益を喪失するきっかけ(喪失事由)には、大きく分けて次の2種類があります。

- 法律上の理由

- 契約上の理由

以下でくわしく解説します。

【法律上の理由】民法の喪失事由に該当した

法律(民法)では、特定の事由が発生した場合に、債務者は期限の利益を主張できなくなると定めています。

具体的には、次のようなケースです。

- 自己破産の手続を始めた場合:

債務者が自己破産の手続きを始めた(裁判所が破産手続き開始を決定をした) - 担保を壊したり価値を下げる行為をした場合:

住宅ローンを返済中に、担保となる家を壊してしまったり(滅失)、壁や柱を傷つけたり(損傷)、敷地の一部を勝手に売ってしまう(減少) など - 担保を提供する約束があるのに提供しなかった場合:

契約時に「土地を担保にする」とか「連帯保証人をつける」と約束したにもかかわらず、いつまでも手続きをしない など

(期限の利益の喪失)

第137条 次に掲げる場合には、債務者は、期限の利益を主張することができない。

(中略)

一 債務者が破産手続開始の決定を受けたとき。

二 債務者が担保を滅失させ、損傷させ、又は減少させたとき。

三 債務者が担保を供する義務を負う場合において、これを供しないとき。

※引用:e-GOV法令検索「民法」

このような事態が起きると、債権者はお金が回収できない危険性が高まります。

そのため法律によって強制的に期限の利益を失わせ、全額を回収できるよう配慮されているのです。

【契約上の理由】貸金業者との契約上の喪失条項に該当した

法律とは別に、消費者金融やクレジットカード会社との個別の契約で定めた「期限の利益喪失条項」に該当する場合に、期限の利益は喪失されます。

喪失条項で定められている内容は契約によって異なりますが、おもに次のような内容です。

- 借金の返済を滞納した

- 契約が強制解約された

- 虚偽の申告が発覚した

- 強制執行・差押えになった

- 住所不明になった

ここでは、実際の貸金業者の規約とともに詳しく解説します。

借金の返済を滞納した

借金の契約では、一般的に「期日までに返済がない」場合に期限の利益を喪失すると定められています。

続きを読む規約の例

第14条(期限の利益の喪失) 会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知または催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。

(1)約定支払日に第2条の返済金額(全部または一部)の支払を怠るなど、本契約に基づく債務を期限までに支払わなかったとき。

※引用:アイフルカード規約

実際には、返済期日を過ぎたらすぐに一括返済を求められることは少なく、滞納が数ヶ月に及ぶと一括請求されることが多いでしょう。

契約が強制解約された

契約が強制解約されたり会員資格が取り消された場合、期限の利益を喪失することが一般的です。

続きを読む規約の例

第24条(期限の利益喪失)

1.会員は、次のいずれかの事由に該当するときには、何らの通知、催告を受けることなく当社に対する一切の未払債務について当然に期限の利益を喪失し、その債務全額を直ちに支払うものとします。

(中略)

(11)当社が会員資格を取消したとき

※引用:PayPayカード規約

虚偽の申告が発覚した

契約時に勤務先や収入などを偽って申告し、それがバレた場合、期限の利益を喪失する可能性があります。

規約では直接的に「虚偽の申告をしたら期限の利益を喪失する」と書いていない場合があります。

しかし規約を読み解いてみると「虚偽の申告が判明したら会員資格を喪失する」「会員資格を喪失したら期限の利益を喪失する」とセットで書かれてあることがあります。

続きを読む規約の例

第38条 (期限の利益の喪失)

(7)第39条第4項(1)、(2)、(4)、(10)または(11)のいずれかの事由に基づき会員資格を喪失したとき。

第39条 (退会および会員資格の喪失等)

4. 会員は、次のいずれかに該当する場合(中略)当社が会員資格の喪失の通知をしたときに、会員資格を喪失します。

(1) 会員が入会時に虚偽の申告をしたことが判明したとき。

※引用:JCBカード規約

強制執行・差押えになった

借金を滞納して裁判所から強制執行による財産差押えになると、期限の利益が喪失されると定められていることも多いでしょう。

差押えを受けた段階で、その後の返済に支障が生じることが想定されるためです。

続きを読む第22条(期限の利益の喪失)

1.本会員は、次のいずれかの事由に該当した場合、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払うものとします。

(1)仮差押、差押、競売の申請、または破産もしくは再生手続開始の申立等の法的な債務整理手続の申立があったとき。

強制執行や差押えについて詳しくは、以下の記事で解説しています。

住所不明になった

返済期間中に債務者と連絡がとれなくなると、期限の利益が喪失される条項が定められていることも多くあります。

これは「今後の回収が困難になった」と判断されるためです。

続きを読む規約の例

第12条(期限の利益の喪失)

①本人会員は、次のいずれかの事由に該当した場合は、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに当行に対する未払債務をお支払いいただきます。

(中略)

(へ)行方不明となり、当行から宛てた通知が届出住所に到達しなくなったとき

※引用:イオンカード規約

引越しをした際に借入先へ住所変更の届け出を怠ると、このような事態になってしまうので注意が必要です。

契約書に期限の利益喪失条項がない場合はどうなる?

万一、契約書に「期限の利益喪失条項」が記載されていない場合は、債務者が期日に返済しないなどの理由で、一括返済を求めることができません。

この場合は、前述した民法の喪失事由に該当しない限り、期限の利益は維持されます。

ただし金融機関や貸金業者との契約において、期限の利益喪失条項が漏れているケースは極めて稀です。

一般的なお金の貸し借りの契約(金銭消費貸借契約)には、「期限の利益喪失条項」が、ほぼ例外なく盛り込まれているでしょう。

なぜなら、いざというときに全額回収できる取り決めがないと、貸す側(債権者)のリスクが高いからです。

期限の利益喪失条項がないケースは、個人間のお金の貸し借りや売買など、ごく一部のケースといえます。

期限の利益の喪失通知が届くタイミング

期限の利益を喪失すると、債権者から「期限の利益喪失通知」といった文書が送られてきます。

この通知が送られてくるのは、債権者や契約内容によって異なりますが、一般的に滞納が2~3ヶ月続いたタイミングが目安となります。

返済期日を数日過ぎた程度であれば、電話やSMSでの督促が中心で、期限の利益喪失には至らないことが多いでしょう。

しかし督促を無視して2回目、3回目の期日も過ぎてしまうと、債権者は「これ以上の分割継続は困難」と判断します。

まずは最終通告として「0月00日までに滞納分を返済しなければ期限の利益を喪失します」という文書(期限の利益喪失予告書)が届き、その後、本当に期限の利益を喪失したことを知らせる「期限の利益喪失通知」が届くことが一般的な流れです。

期限の利益を喪失するタイミングは、一般的に「期限の利益喪失通知を受領したとき」です。

しかし契約書に「00回滞納したら当然に期限の利益を喪失する」「催告後00日以内に返済しなかったら当然に期限の利益を喪失する」などと記載がある場合は、記載の事実が起きた時点で自動的に期限の利益を喪失してしまうので注意が必要です。

期限の利益を喪失すると起きること

期限の利益を喪失すると、具体的に何が起きるのでしょうか。

一般的に次のような流れで、リスクが拡大していきます。

- 期限の利益喪失通知が届く

- 遅延損害金をふくむ残高の一括返済を求められる

- 担保がある場合は回収される

- 保証人や連帯保証人が一括返済を求められる

- 訴訟や差押えに発展することも

順を追って解説していきます。

期限の利益喪失通知が届く

期限の利益が喪失されると「期限の利益喪失通知」などと呼ばれる書面が届きます。

この書面は債権者によって記載が異なり「一括返済催告状」「残債務一括請求書」といった名称になっていることもあるようです。

おもに、以下のような内容が記載されています。

- 残高の一括返済を求める内容

- 一括返済の期限・支払い方法

- 保証人などに請求が及ぶ可能性への言及(保証人がいる場合。詳しくは後述)

- 法的手段に及ぶ可能性へ言及

遅延損害金をふくむ残高の一括返済を求められる

期限の利益を喪失すると、遅延損害金をふくむ借金残高の一括返済が求められます。

用語集

用語集返済が遅れたことに対する、損害賠償金です。滞納している期間中は、借金全額に対して、日割りで加算されます。

遅延損害金や計算方法については、以下の記事で詳しく解説しています。

担保がある場合は回収される

期限の利益を喪失すると、債権者によって担保を回収されることがあります。

住宅ローンや自動車ローンなど、購入した物件に「抵当権」や「所有権留保」などの担保が設定されている場合、期限の利益を喪失すると債権者は担保の回収手続きに踏み切るでしょう。

用語集借入れを行う際、土地や建物などに担保として設定される権利のことです。

用語集商品を分割払いで購入する際に、代金が完済されるまでローン会社が商品の所有権を持つことです。

住宅ローンを滞納した場合は、保証会社が代位弁済を行った後、裁判所を介して強制的に家を売却される「競売(けいばい)」となってしまいます。

自動車ローンを滞納した場合は、車を引き揚げられて処分されることになります。

所有権留保が設定されている場合、ローンの完済までは車の所有権はローン会社にあるため、滞納すると、ローン会社には車を返還させる正当な権利があるからです ※実際の回収には債務者の同意が必要です。

代位弁済について詳しくは、下記記事で解説しています。

保証人や連帯保証人が一括返済を求められる

借入れやローンに保証人・連帯保証人が設定されている場合は、期限の利益喪失によって、保証人・連帯保証人へ請求がいきます。

保証人・連帯保証人は、債務者(主契約者)本人が返済不能に陥った際に代わりに返済する立場にあるためです。

法律(民法)では、期限の利益の喪失から2ヶ月以内に保証人に連絡することが定められています。

(主たる債務者が期限の利益を喪失した場合における情報の提供義務)

第458条の3 主たる債務者が期限の利益を有する場合において、その利益を喪失したときは、債権者は、保証人に対し、その利益の喪失を知った時から二箇月以内に、その旨を通知しなければならない。

※引用:e-GOV法令検索「民法」

すでに期限の利益が喪失されているため、保証人・連帯保証人は残高の一括返済を求められることになります。

保証人のリスクや対応方法については、以下の記事で詳しく解説しています。

訴訟や差押えに発展することも

借入れの際に担保を設定せず、保証人や連帯保証人を立てていない場合には、債権者は裁判所を介した手続きを使って返済を求めることになります。

おもに「支払督促」の申立てや「民事訴訟の提起」といった手段が用いられます。

これらの手段が講じられた後でも債務者が返済に応じない場合には、債権者は裁判所を通じて強制執行による財産差押えを行うことができます。

差押えの対象は、おもに次の3種別です。

- 給与や預貯金(債権差押え)

- 持ち家や土地(不動産差押え)

- 車や貴金属、美術品など(動産差押え)

となります。

支払督促については、以下の記事で詳しく解説しています。

差押えの対象やリスクなどについては、以下の記事で詳しく解説しています。

期限の利益喪失通知が届いた場合の対処法

「期限の利益喪失通知」が届いたからといって、「もう対処法がない…」と考える必要はありません。

おもに次のような対処法があります。

- 一括返済をする

- 債権者と交渉する

- 債務整理をする

- 時効の援用を行う

以下で詳しく解説します。

一括返済をする

期限の利益喪失通知が届いた場合、記載された内容に従って一括返済をすることが最初の選択肢になります。

とはいえ実際にお金が用意できなければ、一括返済をするのは難しいことが多いでしょう。

債権者と交渉する

一括返済が難しくても、分割であれば返済できる見込みがあるなら、債権者と交渉してみることが次のステップです。

消費者金融やクレジットカード会社では、コンタクトセンターなどの窓口で相談に応じてくれることが多いので、まずは連絡してみましょう。

窓口では次のようなことを伝えるといいでしょう。

- 一括返済が難しい事情を説明する

- 毎月払える額を具体的に伝える

- 希望の返済期日や返済回数を伝える

返済に前向きな姿勢を見せることで、交渉に応じてくれる可能性があります。

※返済期間を延ばしたり返済回数を増やすと、利息が増えてしまうこともあるので注意してください。

債務整理をする

上記のような交渉ができず返済が難しい場合は、「債務整理」という方法で解決を目指せます。

債務整理とは、債権者との交渉や裁判所での手続きによって借金問題を解決する方法の総称です。

※個人再生の最低弁済額は100万円です。 そのため減額幅が80%未満の場合もあります。

たとえば「任意整理」なら、期限の利益を喪失した後であっても、弁護士が債権者と交渉することで、3~5年程度の分割返済にすることも可能です。

おもに将来利息をカットできるので、月々の返済額も当初より減らせるでしょう。

債務整理を行うためには、弁護士にご相談ください。

弁護士法人・響では、借金問題の無料相談を受け付けています。

ご相談者様の状況やご希望をお伺いしたうえで、任意整理をはじめとするさまざまな借金解決方法をご提案。交渉や手続きのほとんどをお任せいただけます。

ぜひ一度ご相談ください。

債務整理の種類やメリット・デメリットについては、以下の記事で解説しています。

時効の援用を行う

5〜10年といった長期間返済していない借金の返済を、突然求められたようなケースでは「時効の援用」によって、借金が消滅する場合があります。

時効の援用とは「時効が成立した」ということを債権者に主張する手続きです。

- 返済期日や最終返済日から5年もしくは10年以上が経過している

- 時効の更新(中断)がないこと

時効が成立するまでに次のようなことがあると「時効の更新」となり、時効期間のカウントがリセットされてしまいます。

- 債務者本人が借金の返済意思を示した(債務の承認)

- 裁判上の和解等の確定判決が出た

- 財産の差押えが行われた

時効が成立しているかの判断は、一般の方には難しいといえます。そのため時効の援用を行うには、弁護士にご相談ください。

弁護士法人・響でも時効の援用に関するご相談・ご依頼を受け付けています。

まずはお気軽にご相談ください。

借金の時効による借金の消滅については、以下の記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも