エポスカードの支払いが遅れてしまい、不安を抱えていませんか?

遅れた理由が「うっかり」の場合、すみやかに指定口座へ振り込めば、影響は最小限にとどめることができます。

一方、今すぐには払えない場合も、放置してはいけません。

エポスカードの支払いが遅れると、2ヶ月以上の滞納でいわゆる「ブラックリスト」に登録されてしまいます。

また遅延損害金も加算されるため、滞納が長引くほど事態は悪化してしまいます。

「払いたいけどお金がない」

「毎日のように督促が来て苦しい」

とお悩みであれば、弁護士に相談するのも有効な解決策の一つです。

債務整理という方法により、返済の負担を軽くできる可能性があります。

弁護士法人・響では、借金や滞納に関する相談を24時間365日受け付けております。

あなたの状況を責めるようなこともありませんので、借金や滞納のお悩みがある方はぜひご相談ください。相談は何度でも無料です。

-

滞納に関する無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは気軽にチェックしたい方へ

目次

【滞納期間別】エポスカードを滞納するとどうなる?

もし「うっかりしていただけ。すぐに支払うことができる」という場合は、すぐにエポスカードに連絡し、指定口座に振り込みましょう(詳しい方法は記事下部で解説しています)

一方で「今は手持ちがないから、お金ができたときに払おう」などと考えている方は要注意です。

滞納を続けると、以下のように事態は悪化していきます。

| 滞納期間 | 起こること |

|---|---|

| 滞納1日~ | ・エポスカードが利用停止になる ・遅延損害金が発生する |

| 滞納数日~1ヶ月程度 | ・ハガキや電話、SMSなどで督促が始まる ・信用情報機関に延滞の記録が残る |

| 滞納2ヶ月 | ・いわゆるブラックリストに載る |

| 滞納2~3ヵ月程度 | ・エポスカードが強制解約になる ・残債の一括返済を請求される |

| 滞納3ヵ月~半年以上 | ・裁判所から支払督促や訴状が届く |

それぞれ、具体的に解説していきます。

【滞納1日~】エポスカードが利用停止になる

エポスカードの支払いが遅れると、早ければ翌日からカードが利用停止になります。

ただし、利用停止になった場合も早い段階で支払いを完了すれば、約2~3日後には再びカードが利用できるようになります。

【滞納1日~】遅延損害金が発生する

支払いが遅れた翌日から、遅延損害金が発生します。

遅延損害金とは滞納に対するペナルティに相当するもので、「延滞利息」「遅延利息」などとも言われます。

仮に、ショッピング利用で30万円のカード支払いを滞納した場合、遅延損害金は以下のようになります(年率14.6%で計算)

| 滞納日数 | 遅延損害金 |

|---|---|

| 1日 | 40円 |

| 1週間(7日) | 280円 |

| 1ヶ月(30日) | 1,200円 |

| 3ヶ月(90日) | 3,600円 |

滞納日数が数日のレベルであればそれほど大きな金額にはなりませんが、滞納期間が長くなるほど高額になるので、注意が必要です。

遅延損害金については、以下の記事で詳しく解説しています。

【滞納数日~1ヶ月程度】ハガキや電話、SMSなどで督促が始まる

「督促(とくそく)」とは、「早く支払ってください」と催促する連絡のこと。

滞納数日〜1ヶ月ほどすると、クレジットカード会社から督促状(ハガキ)が届いたり、電話がかかってきたりするようになります。

もし同居している家族がいるなら、滞納していることがバレる可能性も高まるでしょう。

【滞納数日~1ヶ月程度】信用情報機関に延滞の記録が残る

エポスカードの支払いが遅れると、信用情報機関に「支払いが遅れた」という記録が残ります。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

数週間の滞納であれば、クレジットカードやローンの審査に大きく影響する「ブラックリスト」の状態にはなりません。

しかし「遅れた」という記録自体は残りますし、ブラックリスト一歩手前の状態でもあることを忘れてはいけません。

※参考:エポスカード「信用情報機関・指定紛争解決機関について」

【滞納2ヶ月】いわゆるブラックリストに載る

エポスカードに限りませんが、もし滞納が約2ヶ月(61日)以上に及ぶと、いわゆるブラックリストに載った(信用情報機関に事故情報が登録された)状態となります。

こうなると、一定期間にわたり以下のような不利益が生じることになります。

- クレジットカードの利用ができない

- 住宅ローンやカードローンなど借入ができない

- ローンや奨学金の保証人になれない

- 賃貸契約ができない可能性もある(家賃保証会社による)

- 携帯・スマホ端末の分割購入ができない

もしもあなたが現時点で2ヶ月以上の滞納をしているのなら、すでにブラックリストには載っている状態です(つまり上記の不利益を避けられません)

このまま放置していてもブラックリストから消えることはないので、弁護士などの専門家に相談し、債務整理も検討しましょう。

ブラックリストについては、以下の記事で詳しく解説しています。

【滞納2~3ヵ月程度】エポスカードが強制解約になる

エポスカードの支払いを数ヶ月間にわたり滞納すると、強制解約(会員資格の取り消し)になる場合があります。

エポスカードは、会員資格の取り消しの条件を次のとおり規定しています。

続きを読む第23条(会員資格の喪失、退会およびカードの利用停止等)

[1] 当社は、会員が次のいずれかに該当した場合には、会員に通知することなくカードのご利用停止、ご利用可能枠の変更、会員資格の喪失等の措置をとることがあります。それらの場合に当社が会員に対しカードの返却、一時預かりを求めたときは、会員はこれに応じていただきます。なお、会員資格を喪失した場合、当社が会員に対して、残債務の一括返済を求めたときは、これに応じていただきます。

(中略)

(2) 当社に対する債務の返済が行われないとき。なお、延滞が解消された後も、一定期間利用を制限すべきと当社が判断した場合を含みます。

※参考:エポスカード「エポスカード規約 (2025年9月30日版)」

会員資格の取り消しになる具体的な期間は明記されていないものの、一般的に2~3ヶ月程度滞納が続くと取消しになると考えられます。

【滞納2~3ヵ月程度】残債の一括返済を請求される

滞納が3ヶ月以上の長期間にわたると、債権回収会社から「一括請求通知」が届き、滞納している全額の支払いを求められる可能性があります。

一括返済を求める書状は「催告書(さいこくしょ)」と呼ばれることもあり、これは裁判所への申立てをする前の最終勧告という意味合いもあります。

エポスカードの場合、滞納が続くと株式会社エムアールアイ債権回収(以下、エムアールアイ債権回収)に債権が譲渡されるケースが多く、この場合はこの会社から通知が届くことになります。

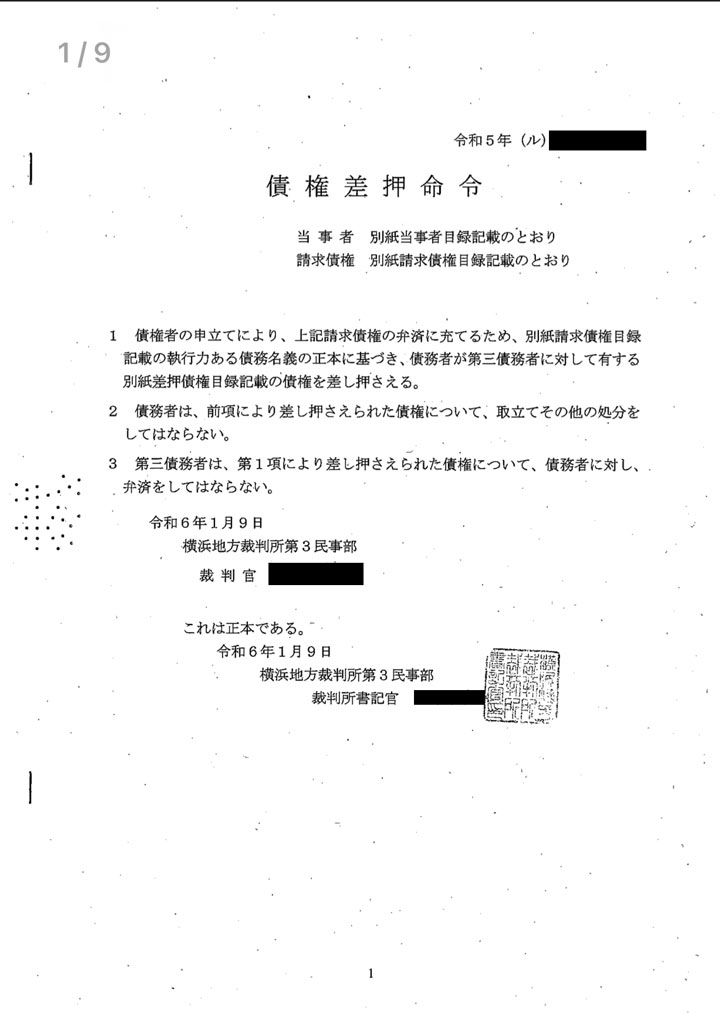

【滞納3ヵ月~半年以上】裁判所から支払督促や訴状が届く

一括請求を無視しているとエムアールアイ債権回収が裁判所に申立てを行い、裁判所から「支払督促」や「訴状」といった書類が届きます。

もしこれらの書面が手元に届いているなら、すでに差押えが差し迫っている可能性が高いでしょう。

こうした書類が届いた場合、支払督促に対しては督促異議申立書を、訴状に対しては答弁書を提出し、裁判所に出廷する必要があります。

対処せずにいると、最終的に強制執行による差押えが行われる可能性があるため、くれぐれも注意しましょう。

用語集債権者の申立てにより、簡易裁判所が債務者に対して金銭の返済を命じる法的な手続き。

おもな差押えの対象となるのは、以下のようなものです。

- 給与

- 預貯金、生命保険

- 自動車、バイク、貴金属、骨とう品

- 土地、建物などの不動産

特に差押えの優先度が高い給与の場合、勤務先の企業に通知されるため、借金の滞納が会社にバレてしまいます。

※原則として給与の手取り額の4分の1まで。ただし、44万円超の場合は33万円を超過した分

差押えについては、下記記事で詳しく解説しています。

実際に給与が差し押さえられた方の実例

当メディアでは、借金を滞納して給与差押えになった方にインタビューを行っています。その方の実例をご紹介します。

| 【債務総額】 | 約170万円(5社) |

|---|

【滞納の経緯】

引っ越しや生活費のためにクレジットカードや消費者金融から借入れを繰り返していましたが、気が付くと5社から総額170万円ほどになっていました。

毎月6~8万円の返済をしていましたが、家賃や光熱費の支払いに追われて返済ができなくなってしまいました。

【差押えに至る経緯】

督促をすべて無視していると、約半年後に裁判所から「訴状」が届きました。差出人は債権回収会社で、クレジットカードの滞納分(約69万円分)について一括返済を求めるものでした。

裁判所への出廷を命令する「呼出状」と、言い分を記載する「答弁書」も同封されていましたが、出廷もせず答弁書も提出しないでいると、2ヶ月後に「判決(口頭弁論調書)」が届きました。

これには「事実を自白したもの」として、請求額全額を支払えと記載されていました。

払えないのでそのまま放置していると、その約4ヶ月後に自宅と勤務先に「債権差押命令」が届き、本当に給与の差押えが実行されてしまいました。

※インタビュー日:2024年4月18日

※画像はご本人の許可を得て掲載しています。

※弁護士法人・響で受任した案件ではありません。また個人の見解も含まれますので内容を保証するものではありません。

この方は、差押えにより毎月給与の1/4が自動的に差し引かれて、債権回収会社に振り込まれることになったといいます。

もちろん差押えになれば会社の人にもバレますし、給与も1/4が引かれるので、金銭的にも精神的にも厳しい生活になっていくことが容易に想像できます。

体験談の全文は以下の記事をご覧ください。

エポスカードの支払いが遅れたときの対処法は?

ここまでの解説を読んで、「どうしよう…」と怖くなっている方もいるかもしれません。

しかし、問題を放置しても解決はしません。対処法は、あなたの状況によって2つに分かれます。

- 支払いが可能な場合:指示に従い入金する

- 支払いが困難な場合:弁護士に相談する

支払える場合は指示に従い入金する

エポスカードは再引き落としに対応していません。

支払日に引き落としができなかった場合、エポスATMやインターネット入金(ペイジー)、コンビニレジのバーコード返済などを利用して、速やかに入金する必要があります。

「うっかり入金を忘れていた」「振り込みで入金したい」といった状況であれば、エポスカードのコールセンターに連絡をしましょう。

遅延損害金は発生しますが、いわゆるブラックリストに載る事態は避けられます。

エポスカードからの電話にかけ直す際は、次のポイントを伝えるとよいでしょう。

- 支払う意思があること

- 支払いができなかった理由・事情

- 支払いが可能になる日

これらを踏まえたうえで、支払い方法や支払額を相談しましょう。

事情によっては、利用料金の支払いを分割払いやリボ払いへの変更に応じてくれる場合もあるようです。

※参考:エポスカード「引落しができませんでした。再引落しはできますか?」

どうしても支払いが難しい場合は弁護士に相談を

エポスカードの支払いが、もはや自力ではどうにもならないと感じているのなら、どうか一人で抱え込まず、弁護士などの専門家を頼ってください。

弁護士法人・響では、ご相談の際に、あなたの状況を責めたり怒ったりすることは一切ありませんのでご安心ください。

もしかするとこの状況は、「債務整理」という方法で将来の不安を取り除くことができるタイミングともいえるかもしれません。

「債務整理」と聞くと難しく感じるかもしれませんが、これは毎月の返済額を合法的に下げたり、借金自体を減らしたりして、生活を立て直すための解決策の総称です。

債務整理には、おもに「任意整理」「個人再生」「自己破産」の3種類があります。

それぞれにメリット・デメリットがあるため、どの方法が適しているのかは、返済総額や収入などによって異なります。

債務整理については、下記記事で詳しく解説しています。

-

滞納に関する無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは気軽にチェックしたい方へ