「また引き落とし日を過ぎてしまった…」

クレジットカードの支払い遅れ、一人で悩んでいませんか?

預金口座への入金忘れならすぐにカード会社に連絡すれば、2〜3日後には利用再開できます。

しかし、この「うっかり」が度重なると、やがてあなたの信用情報に深く傷がつき(いわゆるブラックリスト入り)、将来の住宅ローンや車の購入にも影響が出かねません。

残金の一括請求や裁判に発展し、大切な財産が差し押さえられる可能性もあります。

家族や職場にも、この苦しい状況を知られたくないという思いで、誰にも相談できずにいるのではないでしょうか。

そのような方は一人で抱え込まず、まずは弁護士に相談してみませんか? 弁護士法人・響は、あなたの状況を丁寧にヒアリングし、最適な解決策をご提案します。 24時間365日相談受付、ご相談は何度でも無料です。

-

支払い遅れの対処法を

相談したい- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

クレジットカードの支払いが遅れたら?滞納1日〜1ヶ月に起きるリスク

クレジットカードの支払いが1日でも遅れてしまうと、下記のようなリスクが発生します。

- カードが利用停止される

- 遅延損害金が発生する

- メールや電話、ハガキによる督促される

- 信用情報機関に延滞の履歴が残る

※上記は一般的なカード会社の対応であり異なる場合があります。

ただし、滞納1週間程度であれば、カード会社に連絡し速やかに入金することで、カードの利用も再開できますし、生活に支障をきたす心配もありません。

滞納によるリスクについて、時系列に沿って解説していきます。

滞納1日〜クレジットカードは利用停止

クレジットカードの支払いを滞納すると、カード会社にもよりますが、早ければ滞納後1日でカードが利用停止になります。

滞納後、早い段階で入金すれば、約2〜3日後にはカードの利用が再開されます。

なお、交通系ICカードなどの機能はこのタイミングでは使えることが多いようです。

カード払いにしている税金や公共料金なども滞納状態になるので注意

家賃や税金・公共料金などをクレジットカードで支払っている場合、カードが利用停止になるとこれらの料金も滞納状態になるので注意してください。

電気や水道などの公共料金を滞納することで、サービスの停止や遅延利息(遅延損害金)の発生などのリスクがあります。

クレジットカードの利用停止にともない、これらの料金を滞納してしまった場合、送付される振り込み用紙などで忘れずに支払うようにしましょう。

公共料金の滞納については、以下の記事で詳しく解説しています。

遅延損害金が発生する

支払日の翌日から滞納分を支払うまで、遅延損害金が発生します。

用語集

遅延損害金とは?

用語集

遅延損害金とは?

遅延損害金は、借金の返済を滞納した場合に発生する損害賠償金の一種です。

「延滞利息」や「遅延利息」とも呼ばれ、返済日の翌日から発生します。

遅延損害金の金利(手数料)は「滞納に対するペナルティ」という性質から、通常のクレジットカードの利用金利よりも高く設定されていることが一般的です。

(利息制限法により上限利率が定められており、クレジットカード会社や消費者金融などの場合は上限年20%)

遅延損害金は、支払いが遅れた日数と金額に応じて以下の計算式で算出されます。

滞納額× 遅延損害金の年率(%)÷365(日)(※)× 滞納日数

※ うるう年は366日

遅延損害金の年率は、カード会社によって異なりますが、

- ショッピング利用:14.6%

- キャッシング利用:20.0%

が一般的です。

ショッピング利用で30万円のカード支払い代金を滞納したときを例に、遅延損害金を計算すると以下のようになります。(遅延損害金の年率14.6%)

| 日数 | 損害金 |

|---|---|

| 1日 | 40円 |

| 1週間(7日) | 280円 |

| 1ヶ月(30日) | 1,200円 |

| 3ヶ月(90日) | 3,600円 |

上記からもわかるとおり、滞納日数が少なければ遅延損害金はそれほど大きな金額にはなりません。

しかし、滞納日数が延びるほど高額になりますので、早めに支払うようにしましょう。

遅延損害金については、以下の記事で詳しく解説しています。

滞納数日〜1ヶ月でハガキや電話の督促を受ける

滞納数日〜1ヶ月すると、クレジットカード会社から督促状のハガキが届いたり、督促の電話がきたりすることが多いでしょう。

カードによっては、会員サイトなどで督促の内容が表示されるケースもあるようです。

督促状は何度かにわたって届きますが、最初は以下のような文面で、支払い方法などをアナウンスされることが多いでしょう。

ご入金のお願い

拝啓 平素より格別のお引き立てを賜り、厚く御礼申し上げます。

さて、早速ではありますが、ご利用いただきました下記ご請求金額につきまして、〇〇日に指定口座よりお引き落としできませんでした。

つきましては、下記いずれかの方法にて、至急ご入金いただきますようお願い申し上げます。

なお、ご送金が本状と行き違いになっておりましたらご容赦のほどお願い申し上げます。

敬具

(支払い方法の案内など)

督促の電話は、カード会社によっては非常に頻繁にかけてくる場合もあるようです。

それらを無視していると、職場に連絡をされるケースもあります。

督促状については、以下の記事で詳しく解説しています。

信用情報機関に延滞(滞納)の履歴が残る

クレジットカードの支払いが1日でも遅れると、信用情報機関に「クレジットカードを滞納した」という記録が残ります。

用語集ローンやクレジットカードなどの契約や利用に関する情報(信用情報)を収集・管理する機関です。

過剰な貸付けを行わないよう、消費者金融や金融機関、クレジットカード会社などが利用者の信用情報を信用情報機関でチェックしています。

信用情報機関には、以下の3つがあります。

株式会社シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

ただし、数週間の滞納であれば、クレジットカードやローンの審査に大きく影響するブラックリスト状態ではありません。

つまり、記録は残るものの何かしらのペナルティは生じない状態です。

滞納期間が2ヶ月(61日)を超えると、事故記録が掲載されることになります(=ブラックリスト)。※ブラックリストについては後述します。

信用情報の確認方法

自分の信用情報がどうなっているのか?は信用情報機関に問い合わせをすれば、知ることができます(本人のみ)。

- 株式会社シー・アイ・シー(CIC)

-

-

確認できる信用情報

・クレジットカードや信販会社、消費者金融の利用状況

・携帯電話端末の分割払い など -

開示手数料

・インターネット:500円

・郵送:1500円~※速達などは別途料金が必要

-

- 株式会社日本信用情報機構(JICC)

-

-

確認できる信用情報

・クレジットカードや消費者金融の利用状況

・携帯電話端末の分割払い など -

開示手数料

・スマホ:1,000~1,300円

・郵送:1,300円※スマホによる請求には専用アプリが必要です

※速達などは別途料金が必要

-

- 全国銀行個人信用情報センター(KSC)

-

-

確認できる信用情報

・銀行や信用金庫、信用組合の利用状況

・信用保証協会への滞納 など -

開示手数料

・インターネット:1,000円

・郵送:1,679円~1,800円※速達などは別途料金が必要

-

※金額は税込

※2025年10月時点の情報です。最新の情報は各信用情報機関のWebサイトで確認してください(CIC、JICC、KSC)

クレジットカード会社の多くが加盟しているCICでは、滞納情報や事故情報(ブラックリスト)を以下のように掲載しています。

クレジットカードの支払い状況は、上図の「入金状況」に以下のように記号で記載されます。

- $:支払日に入金があった

- A:支払日に入金されなかった(延滞した)

- P:支払日に請求額の一部が入金された

- 空欄(またはー):クレジットカード会社から請求がなかった

※参考:CIC公式サイト

カード会社によって異なりますが、クレジットカードの支払いがおおむね2週間遅れると、「A」のマークが書き込まれます。

前述のとおり、入金状況に「A」や「P」マークが掲載されているだけでは、ブラックリスト状態ではありません。

その上部にある「異動発生日(事故情報)」に記載されることで、ブラックリスト状態となります。

また上図のとおり、延滞(滞納)の記録が残るのは2年間です。

2・3回連続で滞納すると審査落ちの可能性も

クレジットカード会社によって異なりますが、うっかり残高不足になっていたことによる1回の支払い遅れでは信用情報に傷がつくということはほぼないと考えてよいでしょう。

もちろん支払い遅れは好ましい状況ではありませんが、すぐに入金できれば、大きな問題にはなりません。

しかし、以下のような場合は注意が必要です。

- それぞれの期間は短くても、連続で2回以上支払いが遅れた

- クレジットカードの利用開始から、累計3回以上支払い遅れが遅れた

こういったケースでは、利用者の支払い能力に問題があると見なされ、クレジットカードやローンの審査に影響を及ぼす可能性があります。

クレジットカードを約2ヶ月滞納するとブラックリストに!どんな影響が?

滞納から約2ヶ月(61日)以上たつと、信用情報機関に異動(事故)情報が登録されます。

いわゆる「ブラックリストに載っている」状態です。

ブラックリスト状態は、取引終了後(請求額をすべて支払ってから)5年間程度続きます。

その間は以下のようなリスクが生じます。

- クレジットカードの利用ができない

- 住宅ローンやカードローンなど借入ができない

- ローンや奨学金の保証人になれない

- 賃貸契約ができない可能性もある

- 携帯・スマホ端末の分割購入ができない

以下で詳しく解説します。

クレジットカードの利用ができない

クレジットカードの作成は、信用情報をもとに審査をします。

そのため、事故情報が登録されている間は、審査に通るのは難しいと考えてよいでしょう。

また、滞納しているカード以外のクレジットカードも、使用できなくなる可能性があります。

これは、クレジットカード会社が、定期的に「途上与信」という中間審査を行っているためです。

住宅ローンやカードローンなど借入ができない

信用情報に事故情報が残っている間は、返済能力に問題があると見なされるため、原則として、借り入れ審査が通らなくなります。

銀行や消費者金融のカードローンなどはもちろん、自動車ローン、住宅ローンなども利用できなくなる可能性が高いです。

ローンや奨学金の保証人になれない

家族や第三者の保証人や連帯保証人になることができない可能性も高いでしょう。

特に連帯保証人は、支払い義務のある契約者本人が支払いをできなくなった際に、代わりに支払う義務があります。

事故情報が登録されていると、返済能力を疑問視されて保証人と認められないことも少なくありません。

子どもが奨学金のために保証人を必要としている場合などは、家族内の別の人を保証人として立てることや、保証会社の利用なども検討しましょう。

賃貸契約ができない可能性もある

ブラックリスト状態であっても、賃貸契約は可能です。

しかし、対象物件の家賃保証会社が「信販会社」の場合は、契約の際に信用情報が閲覧され、賃貸契約や更新を断られてしまう可能性があります。

株式会社アプラス

株式会社エポスカード

株式会社オリエントコーポレーション(オリコ)

株式会社ジャックス

株式会社クレディセゾン

SMBCファイナンスサービス株式会社(旧株式会社セディナ)

ライフカード株式会社

SBIギャランティ株式会社

携帯・スマホ端末の分割購入ができない

ブラックリストが携帯電話端末の分割払いに影響が出るケースもあります。

携帯電話やスマートフォン端末の分割払いは原則「割賦(かっぷ)購入契約」と呼ばれるものです。

割賦購入契約時には申込者の信用情報を照会されるため、事故情報を確認され、分割購入ができないケースがあります。

ただし携帯契約自体は信用情報機関とは関係がないため、携帯料金の滞納などがなければ、ブラックリストに載っていても携帯契約を結ぶことは可能です。

信用情報機関やブラックリストについては、こちらの記事でも詳しく解説しています。

滞納が2ヶ月を超えると強制解約や一括請求の可能性も

クレジットカードの支払い遅れが、2ヶ月を超えると

- クレジットカードが強制解約される

- 催告書が届き一括返済を迫られる

など、さらにリスクが大きくなります。

これらのリスクがどんな影響を及ぼすのか、以下で詳しく解説します。

強制解約になる

滞納後2・3ヶ月程度で「強制解約通知」が届き、通知が届いた後も滞納を続けた場合には、カードを強制解約されてしまう可能性があります。

一度強制解約をされてしまった場合は、その後支払いを終えてもカード利用の再開は難しいでしょう。

強制解約を免れたとしても、利用限度額が引き下げられてしまう場合もあります。

クレジットカードの長期滞納時のリスクについて、以下の記事でも詳しく解説しています。

催告書が届き一括返済を迫られる

強制解約と同時期に「催告書(さいこくしょ)」が届きます。

督促状と催告書は、いずれも税金や借金を滞納した際に、支払いを請求するために届く点では同じもので、明確な違いはありません。

しかし実際には、督促状を複数回にわたって送付されても滞納を続けた場合に催告書が送られてくることが多く、より強く返済を迫るものとして扱われています。

催告書は裁判所への申立て前の最終勧告として、支払いがなければ法的措置をとるといったような内容が記載されている場合が多いでしょう。

同時に催告書では、カード支払額と手数料に遅延損害金を加えた金額を一括返済するよう求められます。

一括返済はリボ払いや分割払いも含まれますので、これらを利用していた場合、返済額が数十万単位になる可能性もあります。

督促状や催告書については、以下の記事で詳しく解説しています。

債権回収会社から連絡がくるケースも

クレジットカードの支払いを長期滞納をした場合、債権回収会社と呼ばれる、借金などの回収を専門に行う業者から連絡がくることがあります。

債権回収会社は、委託を受けたり債権を譲渡されたりして、もとの債権者(ここではクレジットカード会社)に代わって債権の管理回収を行う業者です。

「サービサー」とも呼ばれます。

「債権管理回収業に関する特別措置法(サービサー法)」にのっとって法務省の認可を受けて営業しており、違法な取り立てを行うことはありません。

債権回収会社については、以下の記事で詳しく解説しています。

ブラックリスト状態だと一括返済は難しい

カード会社から一括返済を迫られる状況は危機的状況といえます。

なぜなら、一括返済を迫られた時点でほぼ確実にブラックリストに載っているからです。

滞納したカード代金を支払う手段のひとつに、カードローンなどでお金を借りてカード代金を支払う、ことが挙げられます。

いわゆる自転車操業に陥る可能性があるためあまり好ましい方法ではありませんが、他の金融機関からの借入によって、少なくとも滞納によるリスクは回避できるでしょう。

しかし、ブラックリスト状態では、ほとんどの場合でカードローンの審査に通らず借入ができません。

一括返済を迫られても、手段がそれほど残されていない状況に陥るのです。

カード会社から一括返済を迫られたときの解決方法のひとつに、弁護士に依頼して債務整理の手続きを行う、ことが挙げられます。

弁護士に手続きの依頼をすると、カード会社からの督促を止めることができます。

一括請求を放置すると、カード会社が裁判を起こす可能性があります。

そうならないためにも、早めの対応が大切です。

詳しくは「クレジットカードの支払いができない状態になったら早めに弁護士に相談を」の項で解説します。

滞納が3ヶ月を超えると裁判や差し押さえになることも

クレジットカードの支払い遅れが3ヶ月を超えると、カード会社が裁判により支払額の回収を試みる可能性があります。

裁判に負けてしまうと、最終的に財産が差押えられ、銀行口座や給与から強制的に没収されます。

差押えになると、家族・職場などにも連絡が行く可能性もあり、無視することはできない状況といえるでしょう。

ただし、裁判といっても、ある日突然に裁判所に呼び出されるわけではなく、いくつかの手順を踏んでからになります。

以下で詳しく解説します。

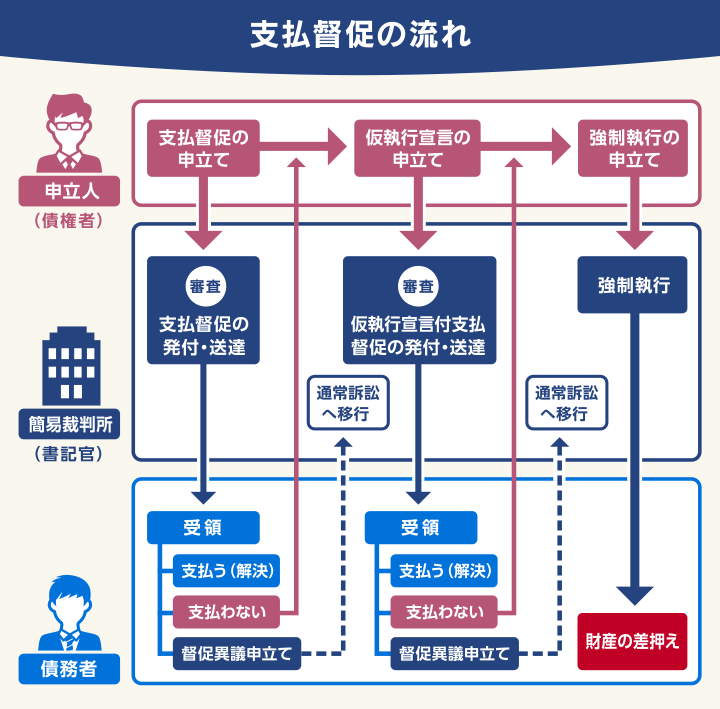

簡易裁判所から支払督促や訴状が届く

催告書が届いても滞納を続け、最初の支払日から3〜6ヶ月程度経つと、債権者(ここではクレジットカード会社や債権回収会社)が裁判所への申立てをする可能性があります。

申立てが受理されると、裁判所から債務者(ここではクレジットカードの利用者)に「訴状」または「支払督促」が届きます。

- 訴状=裁判を起こされたことを意味する通知

- 支払督促=金銭の支払い命令を意味する通知

それぞれの書面が届いた後の流れは以下で解説します。

答弁書を提出のうえ裁判所に出頭する義務が生じる。

それを無視した場合、一般的に「仮執行宣言付判決」「確定判決」などが出る。

2週間以内に「督促異議申立書」を提出しなければ、債権者は裁判所に「仮執行宣言」を求めることが可能になる。

債権者の求めが受理されると、「仮執行宣言付支払督促」が債務者に送付される。

訴状や支払督促が届いた時点で、裁判や差押えを止める方法は

- カード代金を全額支払う

- 弁護士に相談して債務整理の手続きを行う

の2つが挙げられます。

支払督促については以下の記事で詳しく解説しています。

訴状や支払督促を無視すると財産が差し押さえになることも

「仮執行宣言付判決」「確定判決」が出た場合や「仮執行宣言付支払督促」に2週間異議申立てがなかった場合は、債務名義が取得され、差し押さえの強制執行が可能になってしまいます。

差し押さえの対象になるのはおもに以下のものです。

- 債権(預貯金、給与など)

- 不動産(土地、家屋など)

- 動産(貴金属、現金、小切手、株券など)

差し押さえについては以下の記事で詳しく解説しています。

クレジットカードの支払いが遅れる場合の対処法

クレジットカードの支払いが遅れそうな場合にとれる方法は、状況により異なります。

- うっかりで支払いが遅れてしまった場合→Webや電話で支払い方法を変更する

- 一時的に生活が困窮し、支払いが遅れてしまった場合→公的貸付などの利用も検討する

それぞれについて見てみましょう。

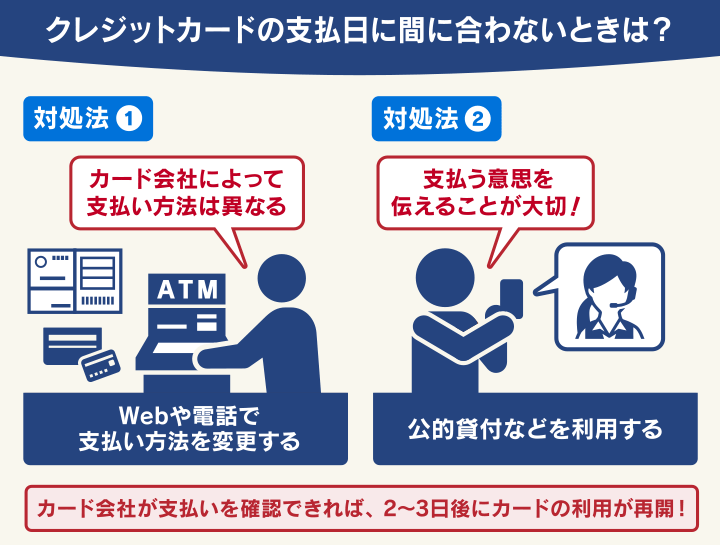

うっかりで支払いが遅れてしまった場合

引き落とし予定の代金に対して口座のお金が足りない、とわかったら、Webサイトや電話、アプリなどから分割払いやリボ払いへ支払い方法を変更するのが手です。

支払い方法を変更できる締切日は、各クレジットカード会社により異なり、毎月の引き落とし日よりも前に設定されています。

一括払いを分割払いにしたり、分割払いをリボ払いにすることで、支払いを継続できる可能性がありますし、支払いを継続できればカードの利用停止などのリスクを抑えられます。

ただし、3回以上の分割払いやリボ払いを利用する場合には、手数料がかかります。

元々使った額よりも支払う額が増える点には注意が必要です。

おもなカード会社の支払い方法変更の仕方を以下の表にまとめました。

| カード会社 | 支払い変更方法 |

|---|---|

| 楽天カード | 会員専用オンラインサービス「楽天e-NAVI」で「あとから分割払い」「あとからリボ払い」の利用が可能 |

| JCBカード | 会員専用オンラインサービス「MyJCB」で分割払い、リボ払いへの支払い方法変更が可能 参考:ショッピング分割払い|クレジットカードなら、JCBカード |

| オリコカード | 会員専用オンラインサービス「eオリコサービス」で「あとリボ」「支払PASS(※)」の利用が可能 ※支払いをリボ払いにしたうえで、引き落としを1ヶ月遅らせるサービス |

| イオンカード | リボ払いへの支払い方法変更が可能 参考:リボ払い _ イオンカード 暮らしのマネーサイト |

| 三井住友カード | 会員向けWebサービス「Vpass」で、「あとからリボ」への支払い変更が可能 |

| ライフカード | 会員向けWebサービス「LIFE-Web Desk」または電話にて「あとリボ」に変更可能 |

| エポスカード | 会員向けWebサービス「エポスNet」または電話にて「分割払い」「リボ払い」に変更可能 |

| セゾンカード | 会員向けWebサービス「Netアンサー」、スマホアプリ「セゾンPortal」または電話にて、「あとからリボ」に変更可能 |

| アプラスカード | 会員向けWebサービス「NET station* APLUS」にて「分割払い」「リボ払い」へ変更可能 |

※ カード会社によって変更手続きの可能期間(支払日の何日前か)などの条件が異なります。

※ 2023年8月時点の情報です。ご利用の際は各社のWebサイトで最新情報をご確認ください。

クレジットカードの支払いの滞納によって、カードが利用停止になってしまった場合には、いつ回復できるのでしょうか。

カード会社ごとにも異なりますが代金の支払い後、2・3営業日(遅い場合は5営業日)後を目安に、カード利用が再開となる場合が多いでしょう。

滞納した代金の支払い方法は、カード会社によって異なりますので、滞納に気づいたタイミングでカード会社に連絡し、確認するようにしてください。

もしクレジットカード会社専用のATMがある場合、それを利用することで早めに利用再開できるケースが多いようです。

ただし、滞納期間が長期に渡りカード会社から強制解約された場合は、そのカードは2度と利用できなくなります。

一時的に生活が困窮している場合

一時的な減収で世帯が困窮し、クレジットカードの利用料金の支払いができなくなりそうな場合、以下のような制度を活用できることがあります。

| 制度 | 概要 |

|---|---|

| 緊急小口資金 | 申し込みから1週間以内を目安に、最大10万円の融資を受けられる公的融資制度。 |

| 総合支援資金 | 離職・減収により日常生活全般に困難を抱えた世帯の生活の立て直しのために、生活費および一時的な資金の貸付けを行う公的融資制度。 |

| 生命保険の利用者貸付 | 契約している生命保険の解約返戻金の一定範囲内で、お金を借りられる制度。 |

※ 2023年8月時点の情報です。利用の際は各参考サイトや自治体・福祉協議会窓口などで最新の情報を確認してください。

なお、支払いが厳しくなっている状態でほかのカードのキャッシング利用や消費者金融などから借り入れを行うのは危険です。

キャッシングやカードローンの貸付金利は比較的高く設定されているため、一時的に急場はしのげても、結果的に返済不能に陥る可能性があるのです。

クレジットカードの支払いができない状態になったら早めに弁護士に相談を

クレジットカードの支払い遅れが解消できず、滞納で困ったら、早めに弁護士などの法律の専門家に相談するのがよいでしょう。

弁護士への相談には、以下のようなメリットがあります。

- 債務整理によって支払い額を減額できる

- カード会社からの督促を止られる

- 過払い金が発生しているか確認してくれる

弁護士法人・響では無料相談を受け付けています。

クレジットカードの支払いに不安を感じているのであれば、まずはご相談ください。

弁護士相談のメリットについて、次から詳しく解説します。

債務整理によって支払い額を減額できる

弁護士へ相談し債務整理を行うことで、法律に基づいてクレジットカードの支払額を減額できる可能性があります。

債務整理とは、任意整理・個人再生・自己破産によって、クレジットカード代金や借金を減額・免除する制度です。

中でもクレジットカードの支払いには任意整理が利用されることが多いといえます。

任意整理とは?

任意整理は、債権者(カード会社や金融機関など)に以下のお願いをし、話し合いによって和解を目指すのが一般的です。

- 将来利息(任意整理の和解日から発生する利息)のカット

- 遅延損害金のカット(返済を滞納していた場合。債権者によってはカットできないこともある)

- 返済期間の再設定(36〜60回での分割払い)

クレジットカードの支払いにおいて、一括払いでは利息(手数料)がかかりませんが、分割払いやリボ払いを使用した場合には、金利は決して低くはありません。

任意整理で将来利息(手数料)をカットすることで、無理のない返済計画を立てられる可能性があるのです。

一方で任意整理するとブラックリストに載る、というデメリットもあります。

しかし、前述のとおり、滞納を放置しているといずれにせよブラックリスト入りします。

またブラックリスト入りをした後は、借り入れで支払いを補うことはできませんし、放置を続けると裁判で訴えられる可能性もあります。

クレジットカードが解約になったり、滞納が2ヶ月に及んだりした時点で債務整理を行うことで、こういった法的措置の回避も可能だといえるでしょう。

任意整理については、以下の記事で詳しく解説しています。

ほかに借金がある場合などは自己破産や個人再生が適することも

自己破産・個人再生はいずれも裁判所を介した手続きで、それぞれの概要は以下のとおりです。

自己破産:裁判所に支払い不能を申し立て、借金の返済を原則全額免除(免責)してもらう

個人再生:裁判所に再生計画を認めてもらうことで、家を手元に残しながら借金の大幅な減額を目指す(最低100万円は支払いの義務が残る)

これらの方法は裁判所を通した手続きであるため、差し押さえが始まっていても止められるという特徴があります。

- クレジットカードの支払い以外に多額の借金がある

- 収入と借金額が全く釣り合っていない

- 差し押さえが始まっている

こうしたケースでは、選択肢になることもあるでしょう。

ただし、これらの方法は任意整理と違って交渉対象を選べないため、財産や保証人への影響が避けられないことがあります。

特に自己破産は、一定以上の財産を回収されてしまうため、デメリットは小さくありません。

カード会社からの督促を止られる

弁護士に相談して債務整理の手続きを弁護士に依頼すると、カード会社からの督促を止めることができます。

依頼後は、クレジットカード会社などの債権者に「受任通知」が発送されます。

受任通知とは、弁護士などの法律の専門家が債権者に「代理人として手続きを進める」ことを知らせる通知です。

カード会社がこの受任通知を受け取ると、以降は督促・取り立てができない決まりになっています(貸金業法第21条)。

督促・取り立てによる精神的な負担が減るだけでなく、裁判や差押えなど法的措置の回避も可能といえるでしょう。

受任通知については、以下の記事で詳しく解説しています。

過払い金が発生しているか確認してくれる

債務整理を行う際、2010年以前からクレジットカードでのキャッシングを利用していれば、過払い金が発生している可能性もあり、返還請求ができるかもしれません。

弁護士に依頼をすれば、過払い金が発生しているか、請求が可能かを判断してくれます。

クレジットカードのキャッシング利用における過払い金については、こちらで詳しく解説しています。

-

支払い遅れの対処法を

相談したい- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも