- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

2000万円もの借金を抱え、将来の不安でいっぱいではないですか。

しかし安心してください。解決する方法はあります。

2000万円の借金の解決には、次のような方法が考えられます。

- 自宅を残して大幅減額を目指す「個人再生」

- 借金をほぼゼロにする「自己破産」

- 自宅を「任意売却」して借金残高と相殺する

どの方法をとるべきか判断に迷ったら、まず弁護士に相談をしてみましょう。

弁護士法人・響では、借金問題に関する無料相談を受け付けています。

経験豊富な弁護士が、あなたの状況やご希望をお伺いして、適切な解決方法をご提案します。

ご相談は24時間365日受け付け、何度でも無料なのでお気軽にどうぞ。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金2000万円が返せないときは自己破産すべき?返済方法を紹介

借金が2000万円ある場合、返済方法としては以下のような方法が返済方法として挙げられます。

- 個人再生をする

- 自己破産をする

- 事業者向け公的貸付などの利用を検討する(事業を営んでいる場合)

- 自宅を売却する

借金が返せなくなると自己破産しかないと思い込みがちですが、他の方法で借金に対処できる可能性はあります。

たとえば個人再生は、2000万円ある借金を300万円まで減らしてもらえる可能性がある方法です。

自己破産と同じように、借金の返済の負担を軽くする「債務整理」と呼ばれる方法の一種ですが、自宅を手元に残すことができます。

それぞれの返済方法について、詳しく紹介します。

借金返済の方法については、以下の記事で詳しく解説しています。

個人再生で自宅を残しながら借金の大幅減額を目指す

個人再生を選択することで、自宅を手元に残しながら借金を大幅に減らせる可能性があります。

個人再生では、借金を返済ができないことを裁判所に申立て、認可を受けることで借金を5分の1〜10分の1程度に減額できる可能性があります(※)。

減額を認めてもらった借金は、原則3年(最長5年)で返済を行っていくことになります。

個人再生のメリットは、次のとおりです。

- 借金2000万円であれば、300万円まで減額できる可能性がある

- 借金の理由は問われないため、浪費やギャンブルなどの借金も対象となる

- 住宅ローン特則(住宅資金特別条項)を利用すれば、自宅を残すことができる

- 自動車ローンを完済している場合は、手元に残すことが可能

一方で、個人再生には次のような気をつけるべき点があります。

- 保有する財産が多い場合などは、手続き後の返済額が高くなる可能性がある

- 手続きが複雑で、かかる期間も長い

- 5〜7年程度、信用情報機関に事故記録が登録される(いわゆるブラックリスト入り)

個人再生が行える条件としては以下のようなものがあります。

- 継続した収入があり、再生計画に沿って返済ができること

- 住宅ローンをのぞく借金額が5000万円以下であること

※借金額が比較的少ない場合も、100万円未満に減額できることはありません

個人再生について、詳しくは以下の記事で解説しています。

収支や財産の状態によっては自己破産すべきこともある

個人再生は自宅を手元に残せるという点で、収入や財産の状態によっては自己破産を選択したほうが負担を減らせるケースもあります。

自己破産とは、裁判所の許可を得ることによって、法律上のほぼすべての借金の返済義務が免除される手続きをいいます。

破産法によって定められた救済制度であり、主なメリットは次のとおりです。

- 原則、すべての借金の返済義務が免除(免責)される

- 金融機関からの取り立てや強制執行を解除できる

- 生活保護受給者や無職でも手続きが可能

- 自己破産後に得た財産・生活に必要な財産は回収されない

自己破産をしても生活のための最低限の財産は手元に残ります。

借金の返済で身動きが取れなくなっているのであれば、重荷から解放されて生活を立て直すきっかけをつかむことができるでしょう。

一方、以下のとおりデメリットも小さくはありません。

- 自宅や車など、財産的価値が高いものを失う

- 職業や資格に制限がかかり、仕事に支障が出る恐れがある(自己破産の手続き期間のみ)

- 5〜7年程度は信用情報機関に事故記録が残り、ローンやクレジットカードの利用ができなくなる(いわゆるブラックリスト入り)

- 官報に住所や名前が掲載される

- 引っ越しや海外旅行に制限がかかることもある(自己破産の手続き期間のみ)

自己破産について、詳しくは以下の記事で解説しています。

ギャンブル・FXなどでの借金は自己破産できない可能性が

ギャンブル・FXなどでの借金は「免責不許可」となり、自己破産できない可能性があります。

免責不許可とは、自己破産を裁判所に申し立てたとしても、免責(借金の返済義務の免除)が認められないことです。

自己破産で免責されない事由は、破産法第252条1項に免責不許可事由として明記されており、具体的には以下のものが挙げられます。

- 浪費または賭博などの射幸行為(ギャンブル・株・FXなど)が原因で借入を行った場合

- 返済できないとわかっていて借入を行った場合

- 過去7年以内に自己破産によって免責を受けている場合

ただし、免責不許可事由に当てはまるときであっても、裁判所が免責を妥当と判断することで免責される「裁量免責」という制度もあります。

ご自分のケースで自己破産すべきか、自己破産できるのか迷ったら、弁護士に相談してみましょう。

免責不許可事由については、以下の記事で詳しく解説しています。

任意整理で借金2000万円を返すのは難しいことが多い

債務整理には、任意整理という方法がありますが、借金が2000万円ある場合は、任意整理に適していないことが多いといえます。

そもそも任意整理とは、これは債権者(お金を借りた先)と今後の返済計画について直接交渉を行う方法です。

任意整理には以下のようなメリットがあります。

- 将来利息(和解後から完済まで払う利息)をカット(減免)できる可能性がある

- 督促や取り立てが原則として止まる

- どの債務を整理するかが選べる

- 自宅や車などの財産を残せる

- 家族や仕事に影響が出づらい

しかし、借金が2000万円ある場合、将来支払う分の利息をすべてカットしてもらったとしても、5年で完済をする場合には毎月33万円程度を支払う必要があります。

任意整理については、以下の記事で詳しく解説しています。

事業者向け公的貸付などの利用を検討する

事業を営んでいて、借金が膨らんでしまった場合には、公的制度を活用して経営改善を試みるのも一つの方法です。

下記のように、さまざまな制度が用意されているので、利用を検討してみましょう。

- 納税の猶予

(参考:納付の猶予制度関係_国税庁) - セーフティネット貸付

(参考:経営環境変化対応資金(セーフティネット貸付)|日本政策金融公庫) - セーフティネット保証

(参考:中小企業庁_セーフティネット保証制度 概要) - 緊急経営安定貸付け

(参考:緊急経営安定貸付け|小規模企業共済(中小機構)) - 経営セーフティ共済

(参考:経営セーフティ共済|経営セーフティ共済(中小機構)) - マル経融資

(参考:マル経融資(小規模事業者経営改善資金)|日本政策金融公庫)

自宅を売却する

借金問題を解決するには、自宅を売却し、返済に充てるという選択肢があります。

特に、自宅を借金の担保としているときは、借金の返済ができなくなると自宅を競売にかけられる恐れがあります。

競売の場合は相場よりも低い価格で売却されることが多いため、借金残高と相殺できない可能性が高くなってしまいます。

競売になる前に少しでも高い価格で売却し、今後の生活の再建を図った方がよいケースもあるでしょう。

借金2000万円の返済に困ったら弁護士法人・響に相談しよう

2000万円もの借金があると、精神的に苦しくなるものです。

借金の返済に困ったときは一人で抱え込まずに、弁護士法人・響に相談してみましょう。

弁護士法人・響に相談することのメリットは以下のとおりです。

- 何度でも納得するまで無料で相談できる

- 適切な債務整理の方法を提案してくれる

- 手続きをスムーズに進めてくれる

- 過払い金が発生していれば返還請求可能

それぞれの点について、さらに詳しく解説します。

何度でも納得するまで無料で相談できる

弁護士法人・響への借金相談は、何度でも無料です。

2000万円はまとまった金額なので、人生に与える影響も大きなものがあるでしょう。

弁護士法人・響では、相談のための費用を気にせず、納得するまで何度でも相談できます。

「プライベートな悩みなので、人に話すのが不安…」という方でも心配はいりません。

弁護士には守秘義務があるため、周囲に秘密がバレることはないからです。

まずは状況を冷静に把握し、考えを整理するためにも一度相談をしてみましょう。

適切な債務整理の方法を提案してくれる

弁護士法人・響は、80万件以上(2022年12月時点)の問合せ・相談実績があります。

債務整理案件の解決実績が豊富な弁護士が所属しており、法的知識と実務経験の両方に基づいたアドバイスを行うことが可能です。

ご相談者様の財産・収支・家族構成などを踏まえたうえで、債務整理の適切な方法をご提案させていただきます。

手続きをスムーズに進めてくれる

借金問題を解決するために債務整理を行おうとしても、一般の方には難しいと感じることも多いでしょう。

特に個人再生や自己破産では、裁判所への申立て手続きなどが必要になるため、慣れない手続きに負担が生じることは避けられないでしょう。

弁護士法人・響に在籍する実務経験が豊富な弁護士に依頼をすれば、手続きの多くを代行してもらえるのでスムーズです。

さらに、債務整理を弁護士などの法律の専門家に依頼すれば、債権者に対して受任通知が送付されるので借金の督促や支払いが一時的にストップします。

毎月の支払いや取り立てが収まることで、精神的な負担を軽減できるでしょう。

過払い金が発生していれば返還請求可能

返済してきた借金に過払い金がある場合、過払い金返還請求を行うことでお金を取り戻すことが可能なこともあります。

過払い金が発生している可能性があるのは、以下の条件を満たしているケースです。

- 2010年6月17日以前に消費者金融やクレジットカード会社から「グレーゾーン金利」で借り入れていた(後述)

- 借金の最終返済日から10年たっていない

弁護士法人・響に相談いただければ、過払い金の有無を確認し、必要に応じて返還請求を行うことが可能です。

用語集

用語集過払い金とは、利息制限法の上限利率を超過して払っていた利息です。

2010年以前は、出資法という法律で定められた上限金利である年29.2%に近い金利で貸付けを行う金融機関(消費者金融やクレジットカード会社)がありました。

しかし、もう一つの利息制限法という法律で定められた上限金利は最高でも年20.0%(借金額により異なる)で、これを超えた貸付は本来であれば違法でした。

出資法の上限金利の差分に当たる金利は「グレーゾーン金利」と呼ばれています。

2006年に最高裁でグレーゾーン金利での返済を無効とするという判決が下ったことで、適切な手続きを行えば、過払い金が返還されるようになりました。

2010年には出資法も改正されたため、以降過払い金は発生していません。

過払い金については以下の記事で詳しく解説しています。

2000万円以上の借金を債務整理で解決できた例を紹介

実際に2000万円以上の借金を抱えてしまった人が、債務整理で問題解決できた方の体験談を紹介します。

前夫の使い込みによる借金2400万円を自己破産で解決した例(40代・女性)

この方は、前夫の使い込みによる借金2400万円で自己破産をし、生活の再スタートを切られました。

- 年代:40代

- 性別:女性

- 職業:自営業

- 自己破産時の月収:5万円

クレジットカード会社5社:1150万円

信用金庫3社:1300万円

→借入総額:2400万円

- 債務整理の種類:自己破産(少額管財)

- 相談から解決までの期間:7ヶ月

- 手続きにかかった費用の総額:83万円

借金額:2400万円→0円

前夫にお金の無心をされクレジットカードを作成、キャッシング利用して渡していましたがその後は彼にカードごと渡して何に使用していたかわからない状態でした。

前夫が浪費・不貞行為を繰り返したため、離婚をしましたが、私は精神を病んでしまい強迫性障害・妄想性障害・双極性障害との診断を受け、仕事に就けず収入がなくなり返済が困難になりました。

その後、病状は落ち着きましたが、母の介護や実家の喫茶店の手伝い等で外に働きに行けず、自営で化粧品やペットフードなどのネット販売を始めましたが大きな収入には繋りませんでした。

返済総額が2000万円を超えてしまい、収入も少なかったので、自力での完済は不可能。

自分で債権者に月の返済の減額を交渉したりしましたが、自力での返済を続けるのは厳しかったため、自己破産をする決意をしました。

自己破産前は借金のことが頭から離れませんでしたが、再出発をするためにも破産を選んでよかったと思っています。

破産後は毎月の返済や借金のことを考えずに済み、母の介護や実家の手伝いに専念することができるようになりました。

前夫に言われるがままカードを渡して甘やかしてしまった自分を反省して、これからは借金をしない生活を送りたいと思います。

ギャンブル・浪費による借金など2100万円を個人再生で解決した例(30代・男性)

この方は、お金の管理をせずにギャンブル・浪費で借入額を増やしてしまったことから個人再生を選び、借金問題を解決されました。

- 年代:30代

- 性別:男性

- 職業:正社員

- 自己破産時の月収:30万円

- 住宅ローン1社:1600万

- クレジットカード会社4社:400万円

- 消費者金融2社:100万円

→借入総額:2100万円

- 債務整理の種類:個人再生

- 相談から解決までの期間:1年2ヶ月

- 手続きにかかった費用の総額:65万円

借金額:2100万円→1700万円(うち住宅ローンが1600万円)

住宅ローン特則を利用したため、住宅ローンの金額はそのまま残っています

ギャンブル癖とお金にだらしない性格でお金の管理ができていない状況でした。

自分がいくら借金があり、どのぐらい月に使用しているのかわからない状況を数年過ごしていましたが、そのうち返済が追いつかない状況に陥ってしまいました。

妻には借金を返済しないと離婚すると切り出され、債務整理を依頼させていただきました。

手続きでは、家を残したく個人再生を選びました。

家計簿をつけたり書類を集めたりするのが大変でした。

また、先生とのやり取りの途中もキャンブルをしていることが発覚するほどのギャンブル癖があり、それをなくすことに苦戦しました。

しかし、債務整理をしてみて、借金がどのぐらいあるか、何に毎月どのぐらいお金を使用していたのか、整理できたのがよかったです。

債務整理で後悔したことは借金が複数社からあることが妻にわかってしまったことですが、最終的に妻にも理解してもらい協力して手続きができました。

債務整理後は、お金を管理するようになり、そのことで貯金ができるようになりました。

妻にも隠し事がなくなったので、心が楽になりました。

親・配偶者に借金2000万円あることがわかった!どうすべき?

親・配偶者に借金2000万円あることがわかった場合の対処法は、ケースごとに以下のように異なります。

- 本人が存命中の場合:債務整理を検討してもらう

- 本人が亡くなっている場合:相続放棄や時効の援用などを検討する

それぞれ解説します。

本人が存命中であれば債務整理を検討してもらう

存命中の親や配偶者に借金2000万円がある場合、返済が困難になっていることも少なくないでしょう。

返済のめどが立たなくなっているときは、本人に債務整理を検討してもらうのが解決策として挙げられます。

債務整理は原則として、債務者本人しか行えません。

保証人や連帯保証人でなければ、家族であったとしても債権者から返済を迫られることはない点を押さえておきましょう。

安易に肩代わりをしてしまうと、税金が発生するケースもあります。

返済することが贈与と見なされてしまうことがあるためです。

あくまで債務者本人の問題として、手続きを進めていくようにしましょう。

親の借金については、以下の記事で詳しく解説しています。

借金を原因に配偶者との離婚を希望する場合、以下の記事をご参照ください。

本人が亡くなっていれば相続放棄や時効の援用などを検討する

親や配偶者が亡くなって、借金が2000万円あることがわかったとき、何も手続きを行わないままでいると借金の返済義務が相続されてしまいます。

しかし、一定の条件を満たしている場合、相続放棄・時効の援用の手続きをとることで、返済義務を引き継がないで済んだり、返済義務をなくせたりする可能性があります。

ただし、相続放棄や時効の成立には下記の条件があるので注意しておきましょう。

- 債務者が亡くなってから手続きを行うこと

- 相続開始を知ってから3ヶ月以内に家庭裁判所へ申述すること

- 相続財産を受け取っていない・使っていないこと

- 返済期日または最後の返済から、5年もしくは10年が経過していること

- 時効援用の手続きをとっていること

- 「時効の更新(中断)事由*」がないこと

*時効の更新とは、時効の期間がリセットされること。裁判所からの支払督促や、債務者の借金の存在を認める言動(債務の承認)などによって起きる。

どのような方法が適しているかはケースバイケースといえるので、弁護士などの専門家に相談するのが良いでしょう。

借金の相続放棄については、以下の記事で詳しく解説しています。

時効の援用については、以下の記事で詳しく解説しています。

住宅ローン2000万円の返済がきつい!どうしたらいい?

住宅ローンの残債が2000万円ほどあり、返済が難しいときには以下のような対処法が考えられます。

- 住宅ローンの借り換えを検討する

- 債権者に返済スケジュールの変更を相談する

- 自宅を任意売却する

- リースバックや親族間売買を検討する

- 債務整理を検討する

それぞれの方法について、詳しく解説します。

住宅ローンの借り換えを検討する

住宅ローンの借り換えとは、他の金融機関で新たに住宅ローンの契約を結び、現在組んでいる住宅ローンを一括返済することをいいます。

住宅ローンは金額が大きなものであるため、差は小さくても金利が低いローンに借り換えることで負担額が減り、返済しやすくなる可能性があります。

ただし、借り換えには以下のようなデメリットもあるので注意が必要です。

- 手続きに事務手数料がかかる

- 新規申し込み時と同様に審査が行われる

- 住宅ローンそのものの返済はなくならない

すでに住宅ローンの返済が難しい収支の状態だと、借り換えの審査が通らなかったり、借り換え後の返済も結局ままならない可能性もあります。

返済のシミュレーションを念入りに行い、検討するようにしてください。

債権者に返済スケジュールの変更を相談する

住宅ローンの返済が難しいときには、金融機関などの債権者に対して、返済のスケジュールを変更(リスケ)してもらうのも一つの方法です。

返済プランが現実的なものであれば、双方が合意をしたうえで、一定期間の返済額を減らすことも可能です。

ただし、リスケはあくまで返済スケジュールの見直しや猶予であって、支払いの免除ではない点に気をつけておきましょう。

具体的には、次のような注意点があります。

- 返済期間が延びる分だけ、返済総額が大きくなる

- 一時的に負担を減らしても、後からの負担が大きくなる

自宅を任意売却する

住宅ローンの返済が難しくなったときは、任意売却を検討してみましょう。

任意売却とは、住宅ローンが支払えなくなった場合に、債権者である金融機関の同意を得て、自宅を売却することを指します。

返済ができずに滞納が続いてしまうと、自宅が競売にかけられて相場よりも安く売られてしまう可能性が高くなります。

住宅ローンを長期滞納してしまう前に、選択肢として検討した方がよいケースもあるでしょう。

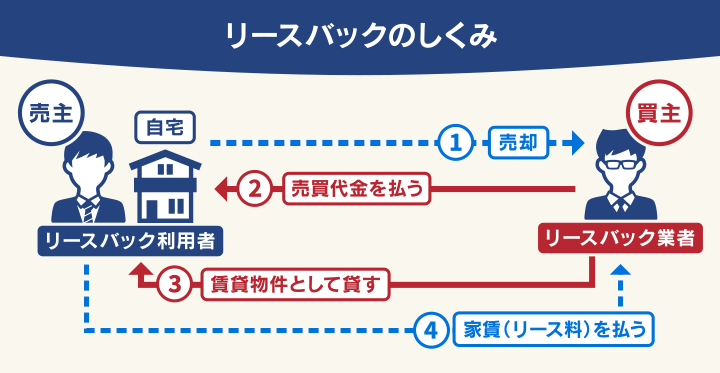

リースバック・親族間売買を検討する

条件がそろえば、リースバック・親族間売買と呼ばれる方法をとるのも一つの手です。

- リースバック:自宅を売却した後に改めて買主と賃貸借契約を結ぶ方法。自宅に住み続けられるが、成功率は高くない

- 親族間売買:文字どおり親族間で不動産を売買すること。円滑な話し合いが期待でき、売却後も割安な価格で住み続けられる場合が多い。ただし、財力のある親族がいないと成立しない

債務整理を検討する

自宅の任意売却を行っても、住宅ローンの残債と相殺できないことがあります。

借金が残ってしまった場合は、先に述べたような債務整理を行ってみるのも一つの方法です。

残った借金に困ったら、弁護士に相談をしてみましょう。

- 借金が2000万円まで増えてしまった場合、解決方法としては以下のような方法が挙げられます。

・個人再生で手元に自宅を残しながら借金の大幅圧縮を目指す

・自己破産で借金をゼロにする

・(事業を運営している場合)事業者向け公的貸付の利用などを検討する

・自宅を売却して借金残高と相殺する - 多額の借金の返済に困ったときは、法的知識と豊富な実務経験を備えた弁護士に相談するのがよいでしょう。

弁護士法人・響では、借金に関するご相談を何度でも無料で承っております。

一人で悩まずに、まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも