- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

亡くなった親に借金があり、負債の相続という形で借金の連鎖に巻き込まれるのではないかと、不安を抱えていませんか。

被相続人(亡くなった人)に借金があった場合でも、相続人が相続放棄すれば、借金返済の義務はなくなります。

しかし「相続された借金を一部返済してしまった」「相続発生を知ってから手続きをせず3ヶ月以上たった」という場合は、相続放棄ができないケースもあります。

相続してしまった借金に困っている方は、弁護士に相談することで解決法が見つかるかもしれません。

この記事では、相続放棄で借金を回避する具体的な手順と、放棄ができない場合の対処法について、体験談や専門家の知見を交えて詳しく解説します。

弁護士法人・響では24時間365日、無料相談を受け付けています。複雑な相続問題で精神的に疲弊する前に、まずはご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

相続放棄したら借金を払う義務はなくなる?相続放棄のデメリットは?

相続放棄すると、借金を返済する義務はなくなります。

相続放棄とは、被相続人の財産を引き継ぐ「相続人」という立場自体を放棄する行為だからです(民法第939条)。

ただし、相続放棄には以下のようなデメリット・注意点もあります。

- 預金や不動産といったプラスの価値がある遺産も相続できなくなる

- 一度相続放棄すると撤回できない

- 相続放棄ができないケースもある(詳しくは後述)

相続放棄によって支払い義務がなくなる借金(負債)は、以下のようなものです。

- 被相続人名義の金融機関からの借入

- 被相続人名義の各種ローン(※)

- 被相続人が滞納していた税金、社会保険料

- 被相続人が支払い義務を負っていた損害賠償金

- 被相続人の事業による借金(買掛金や各種未払金を含む) など

※ 住宅ローンには「団体信用保険」がついており、名義人の死亡時に支払い義務がなくなることも多い。

相続放棄したら借金はどうなる?誰が払う?

相続放棄したからといって、借金自体が消滅するわけではありません。

一人の相続人が相続放棄した場合、他の相続人に借金の返済義務が移ります。

相続人全員が相続放棄をしたらどうなるかも含めて詳しく解説します。

相続人のうちの誰かが相続放棄すると、他の相続人に返済義務が移る

相続人のうちの誰かが相続放棄すると、他の相続人が借金の返済義務を負担することになります。

通常の相続では、相続人が複数人いる場合、相続される借金の額は人数に応じて分割されます。

しかし、一人の相続人が相続放棄をすると、他の相続人の相続割合が増えて借金の負担額が上がったり、次の順位の相続人が返済義務を負ったりするのです。(相続順位と法定相続割合については後述します)

被相続人に1,000万円の借金があり、家族に妻(被相続人の配偶者)と子ども(長男・長女)がいる場合の、通常の相続のケースと長女が相続放棄をしたケースを見てみましょう。

| 相続人 | 相続される借金額 |

|---|---|

| 妻(被相続人の配偶者 | 500万円(2分の1) |

| 長男 | 250万円(4分の1) |

| 長女 | 250万円(4分の1) |

| 相続人 | 相続される借金額 |

|---|---|

| 妻(被相続人の配偶者) | 500万円(2分の1) |

| 長男 | 500万円(2分の1) |

| 長女(相続人ではなくなる) | なし |

法定相続人が全員相続放棄した後は、連帯保証人が支払い義務を負う

相続人が全員相続放棄した後は、借金の連帯保証人が支払い義務を負います。

たとえば子どもが亡くなった父親の借金の連帯保証人となっていたような場合、相続放棄をしても借金の返済義務はなくなりません。

相続放棄には、連帯保証人の立場を返上する効力はないためです。

連帯保証人については以下の記事で詳しく解説しています。

最終的には相続財産管理人が管理し、プラスの財産からの返済が図られる

相続人全員が相続放棄をしたうえ、連帯保証人がいなかったり、連帯保証人が返済不能で自己破産したりした場合「相続財産管理人」が選出されます。

相続財産管理人とは、債権者(被相続人にお金を貸していた人)が家庭裁判所に申し立てた場合などに選出される弁護士です。

相続財産管理人は、被相続人の財産を調査してプラスの財産があればそれらを換金し、債権者に配当します。

債権者への返済分を配当した後にも残っている財産があれば、手続きをして国の所持するものとします(国庫帰属)。

借金の相続権はどこまでが対象?法定相続人の範囲とは

借金を含む相続財産の相続権がある人を「法定相続人」と呼び、その範囲は民法に定められています。

順位が上の法定相続人がいない場合や全員が相続放棄をした場合、次の順位の法定相続人に相続権が移っていきます。

法定相続分(相続される財産の割合)についてとあわせ、以下で見ていきましょう。

なお、被相続人が遺書をのこしている場合、原則、ここで紹介する法定相続分よりもその内容が優先されます(民法964条)。

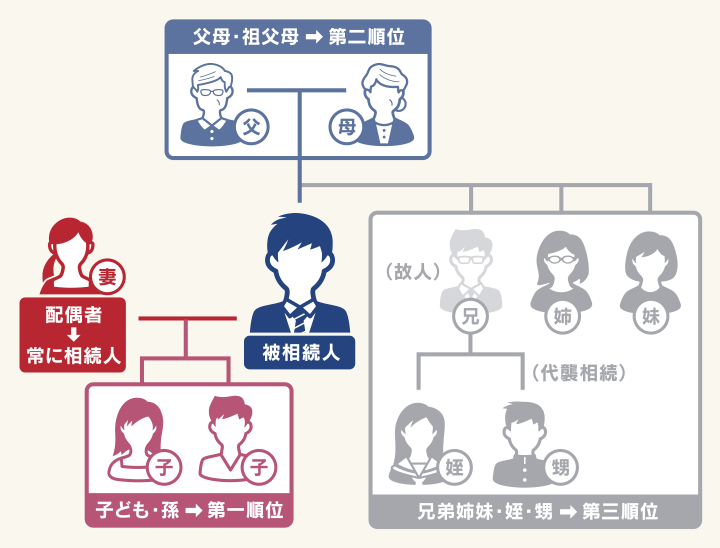

夫や妻は必ず法定相続人になる

被相続人に配偶者がいるときには、配偶者は必ず相続人となります。

どれだけ他に法定相続人がいたとしても、配偶者がいる場合は、必ず相続財産を配偶者と分割することになるということです。

なお、これは配偶者は相続放棄ができないという意味ではありません。

第一順位は子どもや孫

被相続人に子どもがいる場合、子どもが相続の第一順位です。

被相続人の養子も実子と同様の扱いです。

また、非嫡出子(婚姻関係のない相手との間に生まれ、被相続人に認知された子ども)がいるときにも、嫡出子と同じ相続権があります。

なお、子どもがすでに亡くなっており、その子ども(被相続人の孫)がいる場合は、子どもに相続されるはずだった財産はそのまま孫に相続されます。

これを「代襲相続」と呼びます。

配偶者と子どもが相続人である場合の法定相続分は、配偶者が2分の1、子どもが2分の1です。

子どもが複数人いる場合、何番目の子どもかは関係なく等分されます。

第二順位は両親や祖父母

被相続人に子どもがいない場合、もしくは子どもが全員相続放棄した場合、相続順位第二位である被相続人の両親や祖父母が相続人になります。

親と祖父母の両方がいる場合、被相続人に世代が近い親の方が優先され、相続人となります。

配偶者と親や祖父母が相続人である場合の法定相続分は、配偶者が3分の2、親や祖父母が3分の1です。

相続人となる親、祖父母が複数名いる場合、3分の1の相続財産がさらに等分されます。

第三順位は兄弟姉妹や甥・姪

被相続人に第一順位、第二順位に当たる続柄の人がいない、もしくは全員相続放棄をした場合、被相続人の兄弟姉妹が相続権を持ちます。

兄弟姉妹が亡くなっている場合、代襲相続が起き、相続人の甥や姪に当たる人が相続人となることもあります。

相続人が配偶者と第三順位の相続人の場合、法定相続分は配偶者が4分の3、兄弟姉妹が4分の1です。

兄弟姉妹が複数名いる場合は4分の1の相続財産がさらに等分されます。

借金の相続放棄ができない場合とは?

相続人が借金の返済義務から逃れられる相続放棄ですが、相続放棄が認められないケースもあります。

以下の場合は相続放棄ができないこともあるため、注意してください。

- 被相続人が存命中の場合

- 相続財産を手元に置いておきたい場合

- 相続された財産を使用、処分してしまった場合

- 相続された借金を一部でも返済してしまった場合

- 相続発生を知ってから、手続きをせず3ヶ月以上たった場合

それぞれについて、以下で解説します。

被相続人が存命中の場合

相続放棄は、被相続人が亡くなってからしかできません。

つまり、被相続人の存命中に、相続人が借金ごと相続放棄をする、ということは不可能です。

もし存命中の被相続人がすでに借金返済に苦しんでいる場合は、債務整理をすることで借金を減額したり、なくしたりできるかもしれません。

債務整理とは、正当な借金解決の方法です。

詳しくは後述します。

相続財産を手元に置いておきたい場合

相続放棄すると、借金のみでなく、被相続人の名義の家や土地、車といった財産を手元に残しておくことはできなくなります。

相続財産を手元に置いておく必要があれば、相続放棄は選択肢から外れるといえるでしょう。

相続財産を使用・処分してしまった場合

相続した財産を売却する、被相続人の銀行預金を解約して使うなど、相続財産に手をつけてしまった場合、単純承認したと見なされます。

単純承認とは、被相続人の財産や借金などをすべて引き継ぐ相続方法です。

相続財産の全部または一部の処分は、民法に定められた単純承認事由に当てはまるためです(民法第921条1号)。

なお、被相続人の医療費を相続財産から支払ったケースなどは、単純承認事由に当てはまらないとされることもあります。

相続された借金を一部でも返済してしまった場合

相続放棄の手続きをする前や手続き中に、相続した借金を少しでも返してしまうと、単純承認したと見なされることがあります。

たとえば、金融機関や保証協会などから相続人となった人に通知が送られ、通知を見た相続人があわてて返済するケースが見られます。

その返済が単純承認と見なされ、そのまま借金の返済義務を負ってしまうことも少なくないのです。

まず、借金を相続するべきかをきちんと検討してから対処を決めた方がよいといえます。

相続放棄をした場合、「相続放棄申述受理通知書」のコピーや「相続放棄申述受理証明書」などを債権者に送ることで、取り立てを受けることはなくなります。(詳しくは後述します)

相続発生を知ってから3ヶ月の期限を過ぎた場合

相続人は、原則として、相続の開始があったことを知ったときから3ヶ月以内に相続放棄の手続きをしなければなりません。(民法915条)

この3ヶ月は熟慮期間と呼ばれ、相続人は被相続人の借金や財産を調べたうえで相続の方法を決めることが許されています。

もし3ヶ月では調査がしきれない場合などは、家庭裁判所に延長を申し立てることができます。

延長の手続きもせずに3ヶ月がたってしまった場合、単純承認事由に当てはまり、自動的に相続人が単純承認をしたと見なされてしまうのです。(民法第921条2項)

借金を相続放棄できない場合の対処法は?負担を軽減する方法を紹介

さまざまな理由で借金を相続放棄できない場合、相続する借金の返済負担を軽減することが必要なこともあるでしょう。

その場合、選択肢となるのは単純承認や債務整理です。

それぞれについて解説します。

まだ単純承認をしていなければ限定承認も選択肢

「家業の道具を相続する必要がある」などで相続放棄ができない場合、単純承認に当たる行為をしていなければ「限定承認」で借金の返済義務の負担を軽減することが選択肢の一つとなります。

限定承認とは、相続財産のうち、プラスの価値がある財産の分を限度として、借金などのマイナスの財産も相続することです。(民法第922条)

ただし限定承認は相続人全員で合意することが必要で、かつ家庭裁判所を介した手続きやその後の税務処理なども難しくなるため、ハードルが高いのが実情です。

また、相続放棄と同じく、相続を知ってから3ヶ月以内が期限なので注意しましょう。

遺産に「評価額350万円の家(プラスの財産)」と「借金1,000万円(マイナスの財産)」があった場合の例

<単純承認した場合>

相続人は家と1,000万円の借金全額を相続する

<限定承認した場合>

相続人は家を手元に残したうえで、350万円分(プラスの財産分)の借金のみを相続する

<相続放棄した場合>

相続人の手元に家は残らず、借金の返済義務も引き継がれない

債務整理をして返済の負担を軽減する

単純承認をしてしまったことで多額の借金を負ってしまったり、限定承認をしても借金額が大きかったりする場合、「債務整理」をすることで借金返済の負担を軽減できる可能性があります。

債務整理とは正当な借金問題の解決法で、「任意整理」「個人再生」「自己破産」などの方法があります。

それぞれの方法について解説します。

債務整理については以下の記事で詳しく解説しています。

任意整理は、債権者と直接交渉して返済プランを見直す方法

任意整理は、借金の返済方法について債権者と直接交渉する方法です。

相続した借金の将来利息(これから払う利息)などをカットし、無理のない返済計画に調整できる可能性があります。

減額後の借金は原則3〜5年程度で返済することを目指すのが一般的です。

任意整理をすると、残債の完済から5年ほど、事故情報が信用情報機関に登録されてしまうというデメリットがあります(いわゆる「ブラックリストに載る状態」)。

この期間中、クレジットカードが使えなくなったり、ローンが組めなくなったりといった影響が生じます。

しかし、任意整理は交渉の対象にする債権者が選べるので、家や自動車のローン、連帯保証人のついている借金を対象外にし、影響を抑えられるというメリットもあります。

債務整理を検討する際、一定の収入がある場合や借金額が大きくない場合では、任意整理が最も選びやすい方法になることが多いでしょう。

任意整理については、以下の記事で詳しく解説しています。

個人再生は、裁判所に申し立て、大幅に借金減額を図る方法

個人再生は、再生計画を裁判所に申し立て、認可決定を受けることで借金を減額してもらう方法です。

再生計画が認可されれば、借金を1/5程度〜1/10程度に減額したうえで、原則3年(最長5年)で分割返済できる可能性があります。

相続してしまった借金が多額であっても、借金が返済可能になるケースもあるでしょう。

個人再生のデメリットは、任意整理より大きくなる傾向があります。

- 手続き後5〜10年ほど、事故情報が信用情報機関に登録される(いわゆる「ブラックリストに載る状態」)

- 国の広報誌である「官報」に載る

- 保証人・連帯保証人がいる場合は影響が出る

個人再生については以下の記事で詳しく解説しています。

しかし個人再生では、「住宅ローン特則(住宅資金特別条項)」を利用することで、住宅ローン返済中の住宅も手放すことなく住み続けることができます。

住宅ローン返済中の家がある場合、大きなメリットとなるかもしれません。

個人再生の住宅ローン特則については以下の記事で詳しく解説しています。

自己破産は、裁判所に申し立て、返済を免除(免責)してもらう方法

自己破産は、返済不能であることを裁判所に申し立て、認められれば借金を原則全額免責(支払い義務免除)される方法です。

借金が原則全額免除となる自己破産のデメリットは、比較的大きくなる傾向があります。

- 手続き後10年ほど、事故情報が信用情報機関に登録される(いわゆる「ブラックリストに載る状態」)

- 国の広報誌である「官報」に載る

- 保証人・連帯保証人がいる場合は影響が出る

- 家や車など、一定以上の価値がある財産は回収される

なお、借金が返済不能と判定されない場合、借金理由がギャンブルや浪費など(免責不許可事由に当てはまる)の場合、免責が認められないこともあります。

免責不許可事由については以下の記事で詳しく解説しています。

相続した借金と相続人の収入が著しく釣り合わないケースや、相続人に収入がないケースなどに検討する方法といえるでしょう。

自己破産については、以下の記事で詳しく解説しています。

相続された借金の対処に迷ったら、まずは弁護士に無料相談してみよう

相続されてしまった借金返済に困ったら、まずは無料相談を受け付けている弁護士に相談するとよいでしょう。

弁護士への相談には、以下のようなメリットがあります

- 相続問題にも専門知識があるため、より適切な対応が可能になる

- すでに相続人への督促が行われている場合「受任通知」を発送することで止められる(貸金業法第21条1項9号)

- 代理人として債務整理の手続きの多くを行ってくれるため、手間や負担を抑えられる

借金の督促が止まったり、債務整理の手続きを依頼できたりすることで、生活を立て直す余裕が出るケースも多いでしょう。

なお、債務整理を司法書士に依頼することも可能ですが、以下のような制限があるため注意してください。

- 司法書士は依頼人の法定代理人になれないため、裁判所への申立て、出廷などは依頼人が自ら行う必要がある

- 請け負うことができる借金額の上限が140万円(司法書士法第3条)

相続した借金が多額な場合や、債務整理の方法が決まっていない場合などは、弁護士に依頼した方が手続きがスムーズなことも多いでしょう。

借金を含む相続放棄をする方法とは?手続きの流れ・注意点を解説

借金を含む相続放棄の手続きは、以下のような流れです。

- 被相続人の財産を調査し、相続方法を決める

- 相続放棄申述書など、必要書類を準備する

- 家庭裁判所に必要書類を提出する

- 送付される照会書に回答し返送

- 「相続放棄申述受理通知書」を受け取る

- 相続放棄したことを債権者や他の相続人に通知する

手続きにおける大きな注意点は、上記の1から3までを、相続を知ってから3ヶ月以内に終える必要があるというものです。

もし必要書類の提出を3ヶ月以内に終えられない場合、相続の承認または放棄の期間の伸長を申し立てなければいけません。 参考:相続の承認又は放棄の期間の伸長 _ 裁判所

これらの手続きを自分で行う場合の費用は、切手代や手数料としての印紙代などをふくめて約3,000~5,000円程度でしょう。

なお、財産調査などは煩雑なので、弁護士などに依頼して代理で行ってもらうことも可能です。

以下から、手続きの各ステップについて解説します。

1. 被相続人の財産を調査し、相続方法を決める

まず被相続人の財産をプラスのもの、マイナスのものすべて調査し、相続方法を決定します。(被相続人の借金の調べ方は後述します)

相続すべき財産はないか、相続財産の内訳でプラスとマイナスどちらが多いか、などをチェックし、相続放棄が必要と判断した場合、次のステップに移ります。

もし自力では相続財産の調査が難しい場合は、弁護士などの法律の専門家に依頼するのも手です。

2.相続放棄申述書など、必要書類を準備する

相続放棄に必要な書類を準備します。

そろえるものは、おもに以下のような書類、謄本などです。

- 相続放棄申述書(※1)

- 被相続人の住民票除票または戸籍附票

- 相続放棄を申し立てる人の戸籍謄本

- 被相続人の死亡時の戸籍謄本(※2)

※1 成人と未成年で形式が異なる

※2 配偶者の場合。申立人と被相続人との関係により、提出書類は異なる

なお、納める手数料は申述人一人につき収入印紙800円分、郵便切手84円×5枚、10円×5枚が目安となっています。(裁判所によって異なることがあります)

参考:相続放棄の申述関係書式 _ 裁判所 、相続放棄の申述に必要な書類等について_甲府家庭裁判所

3.家庭裁判所に必要書類を提出する

必要書類がそろったら、家庭裁判所に一式を提出します。

提出は郵送でも問題ありません。

提出先の家庭裁判所は、被相続人の最後の住所地を管轄する家庭裁判所と定められています。

相続放棄では、この提出までを3ヶ月以内に終える必要があります。

4.送付される照会書に回答し返送

家庭裁判所に必要書類を提出すると、10日〜2週間程度で照会書という書類が送付されてくることが多いでしょう。

照会書とは家庭裁判所からの質問状であり、以下のような内容の質問が記載されています。

- 被相続人の死亡を知った日と死亡を知った経緯

- 相続放棄の手続きは自分で行ったか、代理人に依頼したか

- 相続放棄は真意によるものかどうか

- 相続放棄の理由

- 相続財産を使ったかどうか

こういった質問に間違いなく回答し、家庭裁判所に返信してください。

特に「被相続人の死亡を知った日と死亡を知った経緯」については、矛盾や意味の取り違いが出ないよう、ていねいに記述しましょう。

5.相続放棄申述受理通知書を受け取る

照会書の内容などに問題がなければ、相続放棄が承認され、相続放棄申述受理通知書が交付、郵送されてきます。

なお相続放棄申述受理証明書を別途発行してもらうことも可能です。

これは債権者への相続放棄の証明や、不動産の名義変更などのために使います。

6.相続放棄したことを債権者や他の相続人に通知する

相続放棄が認められた後、そのことを債権者に知らせることで、債権者から督促の連絡がくることがなくなります。

また、自分が相続放棄することで次に相続人となる人にも「被相続人が亡くなった事実」「被相続人が亡くなった年月日」「相続放棄をした家庭裁判所と事件番号」などを伝えるとよいでしょう。

これらの通知は義務ではありませんが、あらかじめ知らせておいた方が、無用なトラブルが避けられると考えられます。

相続放棄手続きの流れや費用については、以下の記事でくわしく解説しています。 「相続放棄をすべき場合とは?手続きの流れと費用やその後の注意点まで徹底解説」

借金の相続放棄についてのQ&A

借金の相続放棄について、よくある質問に答えていきます。

借金の存在を知らなかった場合、後から相続放棄できる?

被相続人が亡くなっていることを知ってからしばらくたった頃、債権者からの請求などをきっかけに借金の存在が発覚することもあるでしょう。

上で解説した条件に照らし合わせると、相続の開始があったことを知ったときから3ヶ月以内に相続放棄の手続きを取っていないことで単純承認となり、相続放棄は不可能です。

しかし、以下の3つの条件を満たしていれば、例外的に相続放棄ができる場合があります。

- 被相続人に借金が全くないことを信じていた

- 上記のように信じる相当な理由があった

- 相続財産の有無の調査を期待することが難しい事情があった

ただし、相続財産を処分した場合などは、条件を満たしていても相続放棄ができないことがあります。

また、条件を満たしていることを家庭裁判所に認めてもらう必要があるため、通常の相続放棄よりハードルが上がることは避けられないでしょう。

生活保護受給中の場合、借金の相続放棄はできる?

生活保護を受給していると原則、相続放棄はできません。

しかし、借金などのマイナスの財産がプラスの財産よりも多い場合、相続放棄が認められる可能性は高いといえます。

生活保護の受給条件は「生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用すること」です。(生活保護第4条1項)

プラスの財産を相続した場合はそれを生活の維持に使うことが求められ、相続放棄で財産を手放すことは認められません。

しかし、マイナスの財産を相続しても、生活の維持には寄与しません。

さらに、生活保護費の用途は生活に困窮した人の生活費などに限定され、借金返済も認められていないのです。

つまり、相続の結果、生活保護受給者に借金が残る場合は返済が一切できなくなるため、例外的に相続放棄が認められる、ということになります。

生活保護受給中に借金が相続されてしまうことがわかったら、担当のケースワーカーに確認し、必要な手続きを進めるようにしましょう。

生活保護受給中の借金返済などについて、以下の記事で詳しく解説しています。

生前贈与を受けていても借金の相続放棄は可能?

生前贈与を受けていても、相続放棄をすることは可能です。

生前贈与と相続放棄は全く別の制度であり、干渉し合うことはありません。

ただし、生前贈与で「相続時精算課税制度」を利用した場合には、相続放棄をしても、相続税は課税される可能性があります。

相続時精算課税制度を利用した場合、60歳以上の親や祖父母から18歳以上の子どもや孫に生前贈与をするとき、最大2500万円までの贈与分にかかる贈与税の支払いが免除されます。

その後、相続時、生前贈与された財産とその他の相続財産を合計した価額をもとに相続税評価をして相続税が課税されるのです。

相続放棄をしても、この相続税は支払い義務がなくなることはありません。

故人に借金があるかわからない場合はどうする?

故人に借金があるかどうかは、まずは郵便物や預金通帳などを調べ、督促や定期的な引き落としがないか確認するのが一般的です。

しかし、最近は利用者と金融機関とのやりとりがWebに限られていたり、通帳がアプリになっていたりと、調べづらいケースもあるかもしれません。

もしはっきりと借金の有無がわからない場合、信用情報機関に情報開示を依頼することで、金融機関からの借金について調べることができます。

信用情報とは、個人の支払い能力を判断するための情報のことで、借金の借入時期や借入額などを含みます。

信用情報の集積や管理を行っている信用情報機関に問い合わせれば、故人が金融機関から借入れていたお金の有無や金額を知ることができるのです。

ただし、信用情報機関に登録されている情報では個人からの借金の有無、金額などはわかりません。

故人に友人・知人などからの多額の借金があるかもしれないケースでは、相続放棄や限定承認の手続きを取るのも一つの選択肢です。

信用情報機関への問い合わせ方法と手数料

日本の3つの信用情報機関であるCIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の情報の確認方法と手数料について、以下の表にまとめました。

| 信用情報機関名 | 確認できる借金の例 | 情報開示の依頼方法と手数料(税込)※ |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | おもにクレジットカード(信販)会社からの借金 | ・インターネット:1,000円 ・郵送:1,000円 |

| 株式会社日本信用情報機構(JICC) | おもに消費者金融からの借金 | ・スマートフォン専用アプリ:1,000円 ・郵送:1,000円 |

| 全国銀行個人信用情報センター(KSC) | おもに銀行や信用金庫、信用保証協会などからの借金 | ・インターネット:1,000円 ・郵送:1,124~1,200円 |

※2022年7月13日時点の情報です。ご利用の際は各機関のWebサイトで最新情報をご確認ください。

親が離婚している場合や親と絶縁している場合も、借金の相続放棄は必要?

親が離婚している場合や、実の親と戸籍を分籍している場合、他の人の養子になったりしている場合でも、相続放棄の手続きは必要です。

法律上の親と子どもの関係を消滅させる方法は、現状は存在しないためです。

相続放棄を望む場合は、親とどれだけ疎遠になっていたとしても、相続が発生したことがわかってから3ヶ月以内に手続きをする必要があります。

親の借金について、詳しくは以下の記事で詳しく解説しています。

「特定の人に借金を相続させる」という旨の遺言があった場合は?

上でもふれたとおり、被相続人が遺書をのこしている場合、法定相続分よりもその内容が優先されます(民法964条)。

しかし、被相続人の遺言に「借金を特定の相続人に相続させる」という旨があった場合、その項目は無効となります。

たとえば借金を特定の相続人にだけ負担させ、他の相続人は家や預金を受け取る、というような内容は、社会常識に照らし合わせても不適切だといえるためです。

ただし、遺言の一部が無効となっても、遺言の全体が無効になるわけではありません。

遺言の内容をすべて拒否して遺産分割を行いたい場合は、相続人全員の同意が必要となります。

借金の相続放棄後も家に住み続けたい場合は?

上でふれたとおり、相続放棄をすると相続財産は手元に置いておくことができません。

家が被相続人の名義だった場合、相続人が相続放棄すると、住み続けることは基本的にできなくなってしまいます。

この場合、相続放棄ではなく、限定承認をすれば家を相続しながら借金返済の負担を軽減できることもあります。

限定承認については、上で解説しています。

借金を相続放棄しても、生命保険金は受け取れる?

被相続人の借金を相続放棄しても、保険金受取人に指定されていれば、生命保険の保険金を受け取ることは可能です。

生命保険金は、被相続人の財産でなく保険の受取人固有の財産という扱いになるためです。

ただし、相続放棄をすると、受け取る保険金にかかる相続税が高くなるケースがあるので、注意しましょう。

生命保険には法定相続人の人数に応じて非課税金額が設けられていますが、相続放棄をした本人は相続人ではなくなり、非課税金額の適用が受けられなくなるためです。

参考:死亡保険金が相続税の対象となる場合、必ず税金を負担するの?|税金に関するQ&A|生命保険Q&A|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター

親や兄弟姉妹などから借金が相続されても、相続放棄すれば借金を払う義務はなくなります。

ただし、相続放棄をしても借金そのものがなくなるわけではなく、相続人のうちの誰かが相続放棄すると、他の相続人に返済義務が移ります。

法定相続人が全員相続放棄した後は、連帯保証人が支払い義務を負います。

連帯保証人も自己破産をした場合などは最終的に「相続財産管理人」が管理してプラスの財産からの返済が図られ、国庫帰属とされることになります。ただし、以下のような場合、相続放棄ができなくなる可能性があります。

・被相続人が存命中の場合

・相続財産を手元に置いておきたい場合

・相続財産を使用、処分してしまった場合

・相続された借金を一部でも返済してしまった場合

・相続発生を知ってから、手続きをせず3ヶ月以上たった場合上のような条件に当てはまるなどで相続放棄ができない場合は、限定承認や債務整理で返済の負担を軽減する方法が考えられるでしょう。

限定承認とは、相続財産のうち、プラスの価値がある財産の分を限度として、借金などのマイナスの財産も相続することです。

相続人全員で合意する必要があるほか、手続きや税務処理が複雑になるので、ハードルも高いでしょう。債務整理には任意整理、個人再生、自己破産などの方法があります。自分に合った方法を探す場合、弁護士に相談してみるのがよいでしょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも