- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

無職での借金返済、心が押しつぶされそうになっていませんか。

返済の目処が立たず、生活費もままならない状況で、「もう打つ手がない」と感じるかもしれません。

信用情報や、家族に知られることへの不安も大きいのではないでしょうか。

基本的に、無職の方は新たに借金をすることはできません。

ですが、公的な支援制度や、借金を減額・免除できる「債務整理」という解決策があります。

この記事では、無職の方が利用できる具体的な支援制度や債務整理の方法を詳しく解説します。

借金の返済に限界を感じているという状況であれば、弁護士法人・響にご相談ください。

収入がなく、費用をすぐに用意できな方でも、分割・積み立てにより債務整理できる可能性があります。

24時間365日、無料相談を受け付けています。

お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

無職の方は借金や借り換え審査に通らない

無職の方は、原則として新たに借金をすることはできません。

借り入れや借り換えを申し込んだ際に、金融機関等の審査に通ることが難しいからです。

通常、借り入れの申し込みを受けた金融機関は、職業や収入、過去の取引情報などをもとに、申込者の返済能力を審査します。

このとき無職で収入がなかったり、延滞などを繰り返していることが発覚すると、返済能力が低い、つまり「貸したお金を回収できないリスクが高い」と判断されてしまいます。

そうなれば、審査を通過することが難しくなります。

「無職でも融資可能」「審査なし」の広告には闇金の可能性が

時折、「無職でも融資可能」「審査なし」をうたった広告を見かけますが、これらは「闇金」である可能性があります。闇金とは、貸金業者として登録していない、違法な事業者です。

正当な金融機関であれば、返済能力を問わずに融資を行うことはありません。

闇金が無職で収入がない人にも融資をするのは、それと引き換えに、貸金業法で定める上限金利(20.0%)を上回る金利で、貸付をしているからです。

闇金を利用してしまうと、非合法な取り立てを受ける危険性もありますので、くれぐれも注意してください。

闇金を利用してしまった場合は、すみやかに弁護士や警察に相談しましょう。

なお、その業者が闇金かどうかは金融庁のサイトでわかります。闇金は、本来貸金業を営む際に必要な都道府県の登録を受けていません。

金融庁の「登録貸金業者情報検索入力ページ」で業者名を検索すると、登録業者かどうかが確認できます。

無職の方は借金の前に支援制度の活用を

現在、無職で生活が厳しい場合は、新たに借金をすることを考えるのではなく、国や自治体が用意している公的な支援制度を活用しましょう。

以下は、無職や低収入の人が利用できる支援制度です。

- 求職中の方は「求職者支援資金融資制度」

- 職探しが難しい方は「教育訓練給付制度」

- 高齢・障害者の方は「生活福祉資金貸付制度」

- ひとり親の方は「母子父子寡婦福祉資金貸付」

- ケガやうつ病の方は「傷病手当金」

- 自立して生活を立て直したい方は「生活困窮者自立支援制度」

いずれも利用するための条件がありますが、金融機関などからの借り入れとは異なります。

これらを利用することで、生活を立て直せる可能性があるでしょう。

公的支援制度は、返済の必要がなかったり(給付金)、低金利での融資であったりするので、返済負担も比較的小さくなります。

制度を利用したい場合は、居住区の自治体の相談窓口に問い合わせるようにしましょう。

以下、各支援制度について解説します。

求職中の方は「求職者支援資金融資制度」

「求職者支援資金融資制度」とは、国の「求職者支援制度」を活用して「職業訓練受講給付金」を受給する予定の求職者を対象にした貸付制度です。

以下の両方を満たしていること

- 職業訓練受講給付金の支給を受けている

- ハローワークで、求職者支援資金融資要件確認書の交付を受けている

- 同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合:

月額10万円(上限) × 受講予定訓練月数(最大12ヶ月) - 上記以外の場合(単身者など):

月額 5万円(上限) × 受講予定訓練月数(最大12ヶ月)

- 年3.0%(信用保証料0.5%を含む)

※元金と利息の返済が遅れた場合は、遅延している元金に対し、年14.5%の損害金(遅延利息)の支払い義務が発生

返済は、借り入れをした月の翌月以降、月末に口座引き落としを利用して行います。

詳しくは、住まいの地域のハローワークに問い合わせてみましょう。

職探しが難しい方は「教育訓練給付制度」

「教育訓練給付制度」とは、働く方の能力開発、キャリアアップを支援するため、厚生労働大臣の指定した教育訓練講座を受講した際の費用の一部を給付するものです。

一般教育訓練給付と特定一般教育訓練給付、専門実践教育訓練給付の3種類があり、それぞれ条件や支給金額、支給対象講座が異なります。

(専門実践教育訓練は指定される講座が高度であるため、ここでは説明を省略します。)

次の1または2のいずれかに該当する方で、厚生労働大臣が指定する一般教育訓練を修了した方。

- 雇用保険の一般被保険者等

一般教育訓練の受講開始日に、支給要件期間(同一の事業主に一般被保険者等または短期雇用特例被保険者として雇用された期間)が3年以上ある方。 - 雇用保険の一般被保険者等であった方 一般被保険者等の資格を喪失した日(離職日の翌日)以降、受講開始日までが1年以内であり、かつ、支給要件期間が3年以上ある方。

- 受講の際に支払った額の20%

訓練終了日の翌日から、1ヶ月以内にハローワークに申請に行くと、申請後5〜10日程度で支給されます。

高齢・障害者の方は「生活福祉資金貸付制度」

「生活福祉資金貸付制度」とは、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けを行う制度です。

障害者世帯、高齢者世帯などの世帯単位で、生活再建のための資金(「生活支援費」)や、技能習得に必要な経費、大学などに就学するための費用などを貸し付けます。

- 低所得者世帯(市町村民税非課税程度)で、失業や収入の減少などによって生活に困窮していること

- 公的な書類などで本人確認が可能であること

- 現在住居のある人、または、住居確保給付金の申請を行い、住居の確保が確実に見込まれること

- 法に基づく自立相談支援事業などによる支援を受けるとともに、社会福祉協議会とハローワークなど関係機関から、継続的な支援を受けることに同意していること

- 社会福祉協議会などが貸付け及び支援を行うことにより、自立した生活を営むことが可能となり、償還を見込めること

- 他の公的給付または公的な貸付けを受けることができず、生活費をまかなうことができないこと

- 「生活支援費」の場合:2人以上の世帯で月20万円以内(生活再建までの間に必要な生活費用として)

- 連帯保証人ありの場合:無利子

- 連帯保証人なしの場合:年1.5%

ひとり親の方は「母子父子寡婦福祉資金貸付」

「母子父子寡婦福祉資金貸付」とは、20歳未満の子どもを養育していて配偶者がいない方が利用できる貸付金です。

- 事業開始資金

- 修学資金

- 生活資金

たとえば、「生活資金」は、以下のような状況にある方の生活を安定・継続させることを目的に生活補給資金として貸し付けられます。

- 知識技能を習得している

- 医療もしくは介護を受けている

- 母子家庭または父子家庭になって間もない(7年未満)

- 失業中

以下のいずれかに該当する方

- 母子家庭の母

- 父子家庭の父

- 寡婦または寡夫

- 一般:月額108,000円

- 技能習得分:月額141,000円(知識技能を習得する期間中5年以内)

- 連帯保証人ありの場合:無利子

- 連帯保証人なしの場合:年1.0%

ケガやうつ病の方は「傷病手当金」

「傷病手当金」とは、病気休業中に被保険者とその家族の生活を保障するために設けられた制度です。

被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

以下の条件をすべて満たしているときに支給されます。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

- 月給の2/3程度

※正確には、傷病手当金の支給開始日の属する月以前の直近の協会けんぽの被保険者期間(任意継続の期間を含む)で継続した12ヶ月間の各月の標準報酬月額を平均した額の1/30に相当する額の2/3に相当する額

※支給期間は、支給を開始した日から通算して1年6ヶ月

すでに借金を抱えている方は「自治体の相談窓口」へ

すでに借金を抱えている方は、居住地の自治体の相談窓口に相談することも検討しましょう。

多くの自治体では、地域住民を対象にしたさまざまな無料相談会を、月1〜3回程度開催しています。

法律相談も受け付けており、弁護士から直接アドバイスをもらうこともできます。

相談できる日や時間帯、相談時間などに制限がありますが、どのような支援を受けられるかなどアドバイスを受けると、これからやるべきことが見えてきます。

自立して生活を立て直したい方は「生活困窮者自立支援制度」

生活困窮者自立支援制度とは、生活保護に至る前の段階で、あなたの自立を支援し生活を立て直すことを目的とした公的な制度です。

大きく8つの事業があり、支援員が生活再建に向けた手助けをしてくれます。

- すべての基本「自立相談支援事業」

- 家賃の不安を解消「住居確保給付金」

- 働く自信を取り戻す「就労準備支援事業」

- 家計の立て直しをサポート「家計改善支援事業」

- あなたに合った働き方を見つける「就労訓練事業」

- 子どもの未来を守る「子どもの学習・生活支援事業」

- 緊急時の仮住まい「一時生活支援事業」

- その他、あなたに必要な支援

詳細については下記の記事でも紹介しています。

無職の方が銀行・消費者金融以外から借金する方法4つ

前述の支援制度を利用しても、なお生活が厳しいというケースもあるかもしれません。

借金を重ねる行為は、弁護士の立場からはおすすめできませんが、どうしてもというときは、新たに借り入れをして生活資金をまかなうという選択肢もあります。

以下で、銀行・消費者金融以外から借金をする方法を解説します。

- 不動産担保ローンを利用する

- 生命保険の解約返戻金(契約者貸付)を受け取る

- 質屋で高級ブランド品などを担保に入れる

- クレジットカードのキャッシング枠を利用する

- 信頼できる親族・友人から借りる

不動産担保ローンを利用する

「不動産担保ローン」は、所有している不動産を担保にすることで利用できる融資です。

無職で収入がなくても、親から相続した土地やマンションなど、担保に入れる不動産を持っており、その不動産の価値が高ければ、融資の審査に通るかもしれません。

借入可能額は、不動産の評価額に一定比率(60〜80%程度)を乗じた金額をもとに決められます。

たとえば、不動産評価額が2,000万円の場合、借入可能額の目安は1,200万円~1,600万円となります。

ただし、借りたお金は計画どおりに返さなければなりません。

もし返済が滞れば、金融機関はその不動産を売却し、貸し付けたお金を回収しようとするため、債務者(お金を借りている側)は不動産を失うことになります。

詳しくは、不動産担保ローンを提供している金融機関に確認しましょう。

生命保険の解約返戻金(契約者貸付)を受け取る

「解約返戻金」制度がある生命保険に加入していて、契約者貸付を利用できる場合は、審査なしでお金を借りることができます。

解約返戻金とは、積立型の生命保険を解約したときに払い戻されるお金のこと。契約者貸付であれば、生命保険を解約しなくても、まとまった額の現金を受け取れます。

なお、受け取れる金額は、解約返戻金の7〜9割が一般的です。

生命保険に契約して日が浅く、払込保険料が少ない場合は、契約者貸付によって借りられるお金も小さくなります。

解約返還金を受け取るには、保険会社への連絡が必要です。

電話で保険を解約したい旨を告げた後、書類一式が送られてきますので、必要事項を記載して返送することが一般的です。

質屋で高級ブランド品などを担保に入れる

ブランド品や宝石、高級時計など、価値のあるものを所有している場合は、それを質屋に預ける(質入れ)ことで、査定金額を借りることができます。

価値が高いほど査定金額は大きくなりますが、預けてから3ヶ月以内に返済できないと「質流れ」となり、預けた品物は戻ってこなくなります。

裏を返せば、「預けた品物を手放してもいいならお金を返す必要はない」ともいえます。

クレジットカードのキャッシング枠を利用する

クレジットカードを利用している場合は、クレジットカードのキャッシング枠を利用して借り入れをすることも可能です。

キャッシングとは、クレジットカードの限度額の範囲内でコンビニや銀行からお金を借入れできるサービスを指します。

限度額はキャッシングを使用して借入れできる上限金額のことを言い、当人の返済能力に応じて決められるのが原則です。

ただし、キャッシングの金利は、平均18%程度と他の借入手段と比べて高く設定されています。

そのため、利用するのは、確実に返済できる場合のみにした方がよいでしょう。

信頼できる親族・友人から借りる

数万円程度の少額のお金であれば、カードローンなどに頼らずとも、家族や友人に頼むことで、借りることができるかもしれません。

借金の理由や、生活が困窮している事情を正直に打ち明ければ、貸してくれる可能性はあるでしょう。

しかし、返済が滞れば信頼関係にヒビが入り、これまでどおりの付き合いが難しくなるかもしれません。

たとえ相手が家族や友人であっても、借りたお金は必ず返すようにしましょう。

無職で借金を返せない方は債務整理の検討を

無職で借金を返せない状態にある方は、「債務整理」を検討しましょう。

債務整理とは、借金の減額や免除などについて、債権者(お金を貸している側)の合意または裁判所の決定に基づいて借金問題を解決する方法です。

ブラックリストに載るなどのデメリットもありますが、いよいよ借金が返済できず生活が苦しくなったとき、有効な解決策となります。

債務整理にはおもに、以下の3つの方法があります。

- 自己破産

- 任意整理

- 個人再生

債務整理すべきか、どの債務整理の方法をとるべきか迷う場合は、弁護士に無料相談することができます。

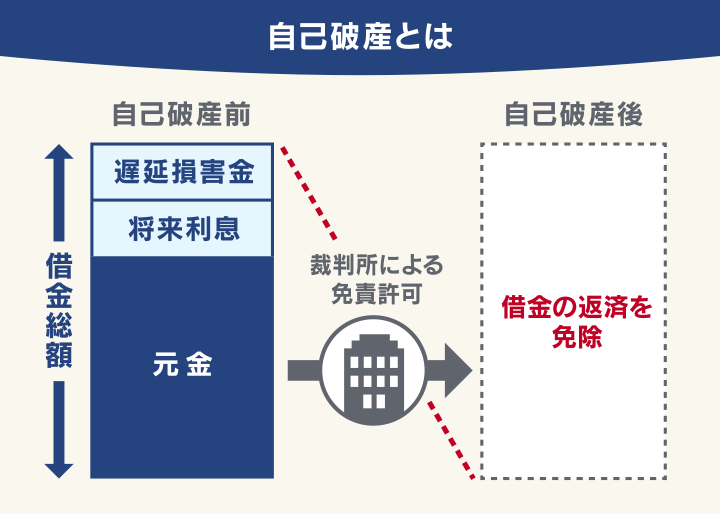

自己破産で借金の返済を免除してもらう

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続きです。

裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

自己破産は、借金を帳消しにできる一方で、家や車などの財産は原則として回収されます。

債務整理には自己破産以外の方法もありますが、無職で収入がない人にとっては、自己破産がもっとも現実的な選択肢です。

他の債務整理の方法は、手続き後も返済が続くため安定収入が必要であり、無職では難しいケースがあるためです。

また一定以上価値のある財産を回収されてしまうことも、無職で財産がほとんどない人にとっては、大きなデメリットにあたらないでしょう。

実質的に、無職の方が自己破産をすることで受けるデメリットは、ブラックリストに載ることぐらいだといえます。

自己破産については、以下の記事で詳しく解説しています。

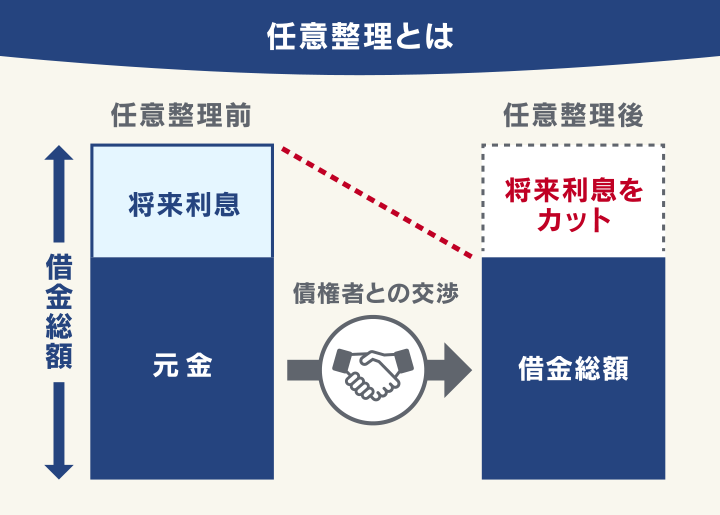

任意整理で将来利息や遅延損害金をカットしてもらう

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカットしてもらい、毎月の返済額の減額や、返済スケジュールの調整を行う解決方法です。

(※金融機関によってはカットできないこともあります)

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

任意整理は、原則的に借金が全額免除となる自己破産と違い、和解契約後も返済が続くことから、安定した収入が必要とされます。

そのため、基本的には、フリーターや専業主婦(夫)は除き、無職では和解は難しいと考えるべきです。ただし、就職活動をしながらであれば、和解に応じてもらえる可能性はゼロではありません。

任意整理については、以下の記事で詳しく解説しています。

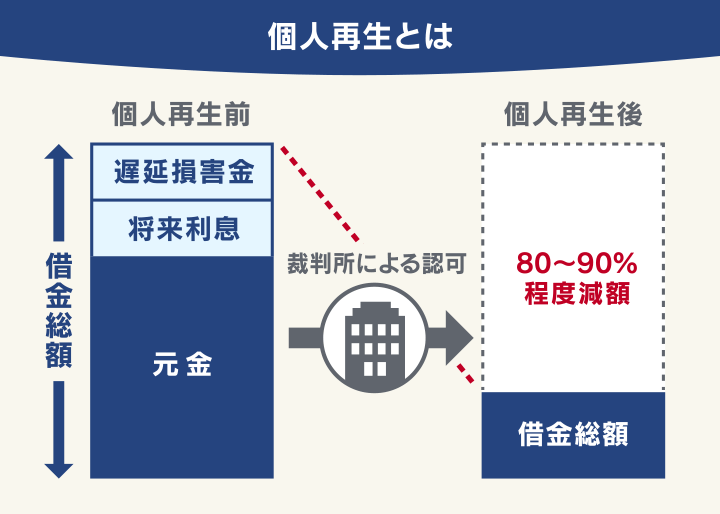

個人再生で借金を5分の1~10分の1程度に減額してもらう

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中であっても家の処分を免れる可能性があります。

ただし任意整理と同様、個人再生も返済が続きます。安定収入がない無職の方が個人再生をするのは、実質的には難しいといえます。

個人再生については、以下の記事で詳しく解説しています。

【体験談】無職で借金が2,800万円ある状態から、生活を再建するまで

- 借金総額:800万円

- 借金の理由:マンションのローン、投資運用

- 借入期間:6年

- 借金の解決方法:自己破産

【体験談】

15年正社員として勤務した勤務先を子会社の派遣会社へ転籍という形でリストラされました。さらに、転籍先の会社でパワハラを受けて退職。無職の状態になりました。

当時は、マンションのローンの他、カードローンで複数借り入れをしており、いわゆる多重債務状態でした。無職の状態では、どうにも返済できないと感じ、

弁護士事務所に相談しました。

任意整理をすればマンションを手放さずに済むと思っていたのですが、弁護士の方からは、この金額では無理と言われ、泣く泣く自己破産をし、マンションを売却しました。

その後は借金がなくなり、なんとか生活できるようになりました。

無職で借金返済を滞納した場合のリスク

無職で返済に回せる収入がないからといって、借金を放置してはいけません。

滞納期間が長引くほど、さまざまなリスクが発生します。

| 滞納期間 | 発生するリスク |

|---|---|

| 返済期日の翌日以降 | ・督促を受ける ・遅延損害金が発生する |

| 滞納2ヶ月以上 | ・ブラックリストに載る ・返済残額を一括請求される |

| 滞納3ヶ月以上 | ・財産を差し押さえられる可能性がある |

それぞれのリスクについて、具体的に解説します。

【滞納発生日(返済期日の翌日)以降】督促を受ける

滞納をしてから数日(一般的には2〜3日)すると、債権者からメールやハガキ(督促状)で督促されます。

用語集

用語集返済の滞納があった場合に、債権者から支払いを促すために送られる書面。滞納分の返済(返済期日、振込先など)について記載されている。

書面での督促に応じないと、今度は、電話で督促されるようになります。

電話での督促では、第一連絡先(携帯電話など)に連絡がつかなければ、第二連絡先(自宅など)に連絡される可能性もあります。

つまり、家族と同居している場合は、家族に知られる可能性もあるということです。

電話で督促される場合、電話口では

- 返済が遅れていること

- いつまでに返済が可能か

などを、事務的に通達、確認されることが一般的です。

【滞納発生日(返済期日の翌日)以降】遅延損害金が発生する

返済期日から1日でも遅れると、「遅延損害金」が発生します。

遅延損害金とは、返済を滞納したことによるペナルティとして発生する損害賠償金のこと。借金の返済期日の翌日から発生し、滞納期間が長引くほど増えていきます。

遅延損害金の計算方法は以下のとおりです。

遅延損害金(円)=返済が遅れている金額(円)×遅延損害金の利率(%)÷365※(日)×滞納日数(日)

※うるう年は366

遅延損害金の利率は、消費者金融やクレジットカード会社、銀行などの金融機関において、年率15.0〜20.0%が目安となります。

以下のケースで、遅延損害金がいくらになるか考えてみましょう。

- 借入額:100万円

- 遅延損害金の利率:年率20.0%

- 滞納期間:6ヶ月

計算すると、「1,000,000(円)×0.2(20.0%)÷365(日)×180(日)=約98,630(円)」

となりますので、10万円近い遅延損害金が発生していることになります。

遅延損害金については、以下の記事で詳しく解説しています。

【滞納2ヶ月以上】ブラックリストに載る

滞納期間が2ヶ月を超えると、信用情報機関に事故情報が登録される可能性があります(いわゆるブラックリストに載る状態)。

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

ブラックリストに載ると、おもに以下のような影響があります。

- クレジットカードやローンなどの新規申込時の審査に原則、通らなくなる

- 契約中のクレジットカードやカードローンなどが強制解約になる

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

滞納により事故情報が登録された場合は、完済から5年程度経過するまで、事故情報が登録されます。

つまり、最低でも5年間は新規の借り入れなどが制限されるということです。

ブラックリストに載ることの影響については、以下の記事で詳しく解説しています。

【滞納2ヶ月以上】返済残額を一括請求される

滞納期間が2ヶ月以上に及ぶと、返済残額を一括請求される可能性があります。

なぜなら、滞納期間が2ヶ月を超えた時点で「期限の利益」を喪失しているからです。

用語集契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

債務者は期限の利益を喪失すると、債権者から一括返済を求められたときに断ることができません。

債権者はそのことを知っていますので、期限の利益が喪失された時点で、一括請求を行う可能性が高いといえます。

無職で収入がない状態では、借金の一括返済をすることは厳しいでしょう。そのため、この段階で弁護士や司法書士に依頼し、債務整理を行うことが現実的です。

一括請求については、以下の記事で詳しく解説しています。

【滞納3ヶ月以上】財産を差し押さえられる可能性も

一括請求を放置していると、債権者から、裁判所を介して金銭の支払いを命じる「支払督促」が送られます。

支払督促が届いた場合、その時点で支払いができれば問題ありませんが、これを放置していると、最終的に強制執行による財産の差押えが行われる可能性があります。

「無職で財産がないのだから、差し押さえられないのでは?」と思われるかもしれませんが、そんなことはありません。

少額の現金や預貯金、また車や不動産などの財産が手元にあれば、差押えの対象になります。

- 手取り給与の4分の1、手取り額が44万円を超えるときは33万円を超過した分

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

生活に必要な財産を失うことになりますので、できるかぎり回避すべきでしょう。

差押えについては、以下の記事で詳しく解説しています。

無職で手元にお金がなくても債務整理は可能!弁護士法人・響に無料相談を

債務整理の手続きをするにもお金がかかります。

以下は、弁護士法人・響における債務整理の費用体系です。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

とはいえ、無職で収入がない方も、債務整理ができる可能性はあります。

弁護士に依頼すれば返済のストップも可能

求職者にかぎった手段ではありますが、弁護士に債務整理を依頼すると、返済を止めることができます。

依頼を受けた弁護士が債権者に送る「受任通知」には法的効力があり、受け取った債権者は債務者に対し、電話や訪問などによる請求、督促、取り立てができなくなります。

以降、債務整理の手続きが終わるまで、債務者は毎月の返済が留保されます。

この期間に就職し、収入が発生すれば、弁護士費用を積み立てることもできます(以下はイメージです)。

まずは生活の立て直しを

現在、無職で収入がなく、借金を抱えている人が最優先するべきは、生活を再建することです。

返済を焦る気持ちもわかりますが、これまで解説したとおり、無職で支払いに充てられるお金がなかったとしても、借金問題を解決する方法は残っているのです。

まずは借金の不安を取り除き、生活再建に向けて、第一歩を踏み出しましょう。

不安があれば、弁護士に相談してください。弁護士法人・響では24時間365日、無料で相談を受け付けています。

無職で借金を抱えているときのNG行動

無職で借金があると、返済できない焦りや不安から、以下に紹介する「やってはいけない」行動をとってしまうことがあります。

しかし、いずれも状況をさらに悪化させるだけです。

ここでは、無職で借金があるときのNG行動を紹介します。

- 借入先からの督促を無視する

- 借入先に退職したことを伝えない

- クレジットカードの現金化

借入先からの督促を無視する

前述のとおり、借入先からの督促を無視し、滞納の期間が長くなっていくほど、リスクは増大していきます。

くれぐれも、無視することはやめましょう。

大切なのは、督促を受けたらできるかぎり早期に対応することです。

返済が遅れている理由や、いつまでなら支払えるのかなど、誠意を持って債権者に伝えましょう。滞納が1回だけ、また数日以内の遅れなら、大きな問題にならないケースが大半です。

「いつなら払えるか」を説明できないぐらい返済が難しい場合は、この時点で弁護士に相談しましょう。

借入先に退職したことを伝えない

無職になったときは、基本的に借入先に申告する必要があります。カードローンなどの利用規約には「退職(転職)した場合の申告」が義務づけられているケースが多いためです。

申告方法は会社によって異なり、インターネットや電話、書類の郵送などで手続きを行います。

うっかり忘れることのないように、退職した時点で、すみやかに申告するようにしましょう。

クレジットカードの現金化

クレジットカードの現金化とは、カードのショッピング枠内で商品を購入し、購入した商品を転売することで現金を得るなど、ショッピング枠を現金化する行為です。

クレジットカードの現金化はただちに違法とはいえませんが、カード会社の規約に反する行為です。

発覚した場合、すぐに強制解約の措置がとられ、利用した金額の一括返済を求められる可能性もあります。

また、クレジットカードの現金化は、「不当な債務負担行為」 と見なされ、自己破産の手続きが認められなくなる(免責不許可事由となる)可能性もあります。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

※引用:e-GOV「破産法」

このように大変リスクの大きい方法となるため、くれぐれも行わないようにしてください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも