- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

借金の返済が苦しい状況で、「親に言えない」「誰にも相談できない」とお悩みではないでしょうか。

後ろめたさ、心配をかけたくない…そんな思いをお持ちの方もいるのではないかと思います。

借金問題の相談の窓口は多くありますが、弁護士もその1つです。

任意整理という方法なら、周囲にバレずに借金を解決することが可能です。

当事務所にも、「誰にもバレないように借金を解決したい」という相談が寄せられています。

弁護士法人・響は、あなたの状況をじっくり伺い、最適な解決策を秘密厳守でご提案いたします。

できるだけ家族にバレずに問題を解決できるようサポートしますので、ご安心ください。

24時間365日、無料相談を受け付けています。相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金を親に言えない場合の相談窓口と解決方法

借金のことを親に言えない場合でも、相談できる窓口は存在します。

それぞれ相談できることや解決方法が異なるため、ご自身の状況に併せて選ぶといいでしょう。

- 弁護士事務所

任意整理で親にバレずに借金問題を解決できる - 市区町村役場や社会福祉協議会の支援窓口

無利子や返済義務のない公的支援制度が利用できる - 日本貸金業協会「貸金業相談・紛争解決センター」

家計の改善アドバイスや貸付け自粛の申告ができる - 日本クレジットカウンセリング協会

多重債務に関するカウンセリングを受けられる

借金の相談窓口については下記記事で詳しく解説しています。

以下で詳しく解説します。

弁護士事務所

借金問題の根本的な解決を望むなら「弁護士事務所」に相談してみましょう。

法律の専門家である弁護士に相談することで、借金額や収入などから、さまざまな借金問題の解決方法を提案してくれます。

相談の結果、解決方法の一つである「任意整理」などをすぐに依頼することもできますので、解決までの流れがスムーズです。

また弁護士に任意整理の依頼をすると、債権者に対して「受任通知」を送付します。

受任通知を受領した債権者は、返済や督促をストップするので、精神的な負担も軽減できるでしょう。

すぐに督促や返済を止めたい場合は、弁護士に相談してみましょう。

受任通知については下記記事で詳しく解説しています。

任意整理でバレずに借金問題を解決できる

弁護士事務所に相談することで、「任意整理」という方法で借金問題を解決できる可能性があります。

任意整理とは、債権者(お金を貸した側)と直接交渉して、返済額の減額や返済期間の調整に応じてもらう解決方法です。

任意整理は他の債務整理(個人再生や自己破産)と異なり、裁判所を介する必要がないため、親や家族にバレる可能性が低いといえます。

個人再生や自己破産は、親や家族に書類の手配などの協力を依頼する必要があります。また、持ち家などの財産を回収・処分されてしまうため、バレるリスクが高いといえます。

任意整理については後述します。

任意整理については下記記事でも詳しく解説しています。

市区町村役場や社会福祉協議会の支援窓口

全国の自治体では、借金の悩みや対処法について無料で相談を受け付けています。

地域によって窓口は異なりますが、おもに次のような窓口で経済的な問題について相談にのってくれます。

- 社会福祉協議会

- 生活支援センター

- 自立相談センター

- 市区町村役場の生活福祉課・生活支援課・自立相談窓口など

相談者の経済的状況などを踏まえて、公的な支援制度(後述)などを紹介してくれます。

※参考:政府広報オンライン「様々な事情で暮らしにお困りのかたのための相談窓口があります!」

また一部の自治体では、弁護士による「法律相談会」を設けている場合もあります。法律の専門家である弁護士に、対面で借金や債務整理の相談をすることができます。

無利子や返済義務のない公的支援制度が利用できる

失職や病気などで一時的に生活が困窮し、返済が難しい状態であれば「公的支援制度」の利用を検討しましょう。

無利子、低利子で借入れができたり、返済義務のない給付金を受給できる場合があります。

- 生活福祉資金貸付制度:低所得者や高齢者などの経済生活を支援。無利子貸付あり

- 母子父子寡婦福祉資金貸付金制度:ひとり親家庭の経済的自立を支援。無利子貸付あり

- 住居確保給付金:経済的に困窮し住居を失う恐れがある場合などに支給。返済義務なし

公的支援制度は、それぞれ給付金や利用条件が異なりますので、詳細は居住地域の自治体(市区町村役場など)で確認してください。

公的貸付制度については下記記事で詳しく解説しています。

日本貸金業協会「貸金業相談・紛争解決センター」

日本貸金業協会が運営する「貸金業相談・紛争解決センター」とは、クレジットカードや消費者金融からの借入れによる問題の解決をサポートしてくれる機関です。

滞納や督促に関する相談をはじめ、多重債務、債務整理、貸金業者とのトラブルなど、借金に関するあらゆる悩みに対応してくれます。

専門の相談員が相談に乗ってくれ、状況に応じたアドバイスや情報提供を行ってくれます。一人で抱え込まずに、まずは相談してみましょう。

- 受付時間:平日9~17時(年末年始を除く)

- 所在地:東京都港区高輪3-19-15 二葉高輪ビル2階

- 電話番号:0570-051-051

家計の改善や貸付け自粛の申告ができる

貸金業相談・紛争解決センターでは、「ギャンブルがやめられない」「浪費癖がある」といった方を対象にした生活再建支援カウンセリングを提供しています。

産業カウンセラーやFP 技能士、消費生活相談員などの資格を持つ職員から、借金の原因となった行動や、家計の収支改善などのアドバイスを無料で受けることができます。

また、浪費癖やギャンブル等依存症などで借金がやめられない方は、貸金業者から借入れできないように自ら申し入れる貸付自粛制度の申告をすることもできます。

貸付自粛を申告すると、信用情報機関に自粛中であることが最大5年間登録されます。

※必ず貸付自粛が確約されるものではありません。

信用情報の見方については下記記事で詳しく解説しています。

借金の原因を根本的に解決したい方は、相談してみるといいでしょう。

日本クレジットカウンセリング協会

「日本クレジットカウンセリング協会」は、クレジットカードや消費者金融からの借入れで多重債務に陥った際に無料で相談できる公益団体です。

借金問題について電話で相談にのってくれる多重債務ほっとラインを提供しており、経済産業大臣指定の認定試験に合格した選任のカウンセラーが、電話相談に応じてくれます。

相談内容に応じて、家計のアドバイスや、適切な相談機関の紹介を行ってくれます。

複数の借金に悩んでいる方は、相談してみるといいでしょう。

- 受付時間:平日10~16時40分(12時40分~14時・年末年始を除く)

- 所在地:東京都港区高輪3-19-15 二葉高輪ビル2階

- 電話番号:0570-036-640

対面でのカウンセリングを受けられる

電話相談だけでは解決できない場合は、面談によるカウンセリングも可能です。

カウンセリングには、弁護士会から推薦された弁護士カウンセラーと、認定試験に合格した消費生活アドバイザーカウンセラーの2人1組で対応してくれます。

借金問題や家計に精通したカウンセラーとの面談によって、相談者の状況に応じた適切な解決方法の助言が期待できます。

- 債務が消費者信用の利用により生じたものであること

- 債務が消費生活の必要から生じたものであること

- 債務の弁済意思があること

- 債務の減額、弁済条件の緩和などで弁済できる可能性があること

- 本人がカウンセリングセンターや相談室に来所可能なこと

また相談者が希望する場合は、無料で任意整理を行うことも可能です。

月々の返済を減らせる任意整理とは

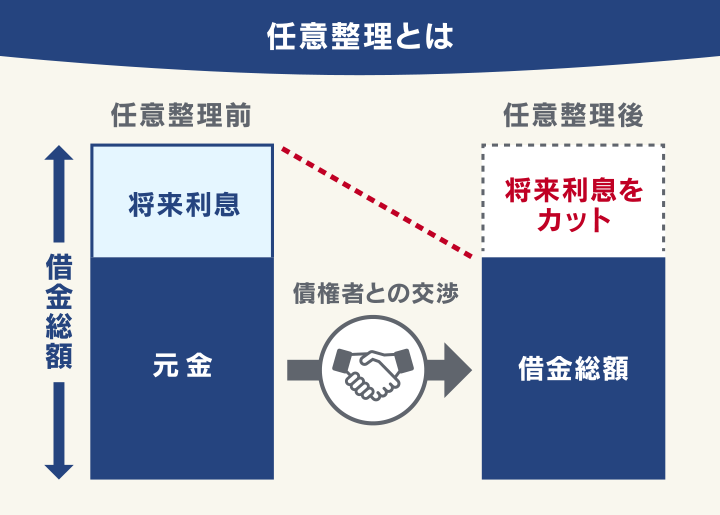

「任意整理」は債務整理の一つで、債権者(お金を貸した側)との直接交渉により、利息の減額や分割返済に応じてもらう方法です。

減額した残債は、3~5年程度で返済していきます。

元金自体は減額されないことが多いため、ほかの方法と比べて大幅な減額は見込めませんが、費用も少なく、解決までの期間も短いため、利用する方のもっとも多い方法です。

任意整理メリットを、以下で詳しく解説します。

-

将来利息のカットで毎月の返済額が減る

任意整理をすると、一般的に将来利息(和解成立日から完済日まで発生する分)のカットにより、元金のみの返済になります。

すでに残債の一括請求が届いている場合でも、3年~5年程度の分割払いにすることが可能です。

※債権者や返済状況によって、この通りの和解にならない場合もあります。毎月の返済額が減ることで、自力で完済できる可能性が高まるのです。

任意整理でカットできる利息については下記記事で詳しく解説しています。

あわせて読みたい任意整理で減額できる利息|減額できないケースや手続きのコツも解説 -

裁判所を介さないのでバレにくい

任意整理は他の債務整理(個人再生や自己破産)と異なり、裁判所を介する必要がないため、親や家族にバレる可能性が低いといえます。

個人再生や自己破産は、親や家族に書類の手配などの協力を依頼する必要があります。また、持ち家などの財産を回収・処分されてしまうため、バレる可能性が高いといえます。

-

保証人の設定された借金を整理対象から外せる

任意整理は、整理の対象とする債権者を選択できます。

そのため親が保証人・連帯保証人になっている借金を整理の対象から外せば、親に請求がいくことを回避できます。このように任意整理は「親にバレず、負担もかけない」借金の解決方法であるといえます。

任意整理と保証人については下記記事で詳しく解説しています。

任意整理については下記記事で詳しく解説しています。

誰にも言えない借金問題は弁護士法人・響へご相談を

借金の返済が厳しく、誰にも相談できない状況にある方は、弁護士法人・響にご相談ください。

借金総額や収入、ご希望などをお伺いしたうえで、適切と思われる解決方法をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に受任通知を送付しますので、債権者からの督促・返済が一時的にストップします。

弁護士費用は6回~10回の分割払いも可能(分割手数料は無料)で、返済がストップしている間にご準備いただくことも可能です。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

ご相談は24時間365日受付、何度でも無料です。

弁護士法人・響については下記をご覧ください。

親に言えない借金を任意整理で解決した事例

ここでは「親に言えない借金」を、弁護士に相談して任意整理によって解決できた事例を紹介します。

ギャンブルでつくった借金を任意整理で解決

| 〈借入総額〉 | 220万円→ 任意整理後150万円に減額 |

|---|---|

| 〈親に言えない理由〉 | 借金理由がうしろめたい |

仕事を辞め貯金も底をつき、生活費の足しにするために借金を始めました。

その後も仕事が見つからずにギャンブルで生計を立てていましたが、軍資金が足りなくなるとまた借金をするという生活でした。

借金の理由が理由なだけに、親に相談することもできず、一人で不安な毎日を過ごしていました。

弁護士の方に相談し、任意整理でなんとか完済させることができましたが、借金があったことは、いまだに家族にバレていません。

ホストにつぎ込んだ借金を任意整理で解決(20代女性)

| 〈借入総額〉 | 160万円 |

|---|---|

| 〈月々返済額〉 | 月額支払額99,000円→任意整理後 37,000円に減額 |

買い物や旅行などの一時的な出費のために、借金をしては返済をしてやりくりしていました。ある時ホストにハマり、複数社からお金を借りる生活になってしまいました。

ホストへの支払も売掛けにしたため、借金総額がいくらなのかわからなくなりました。

同居している両親には絶対に相談することもできず、周りにバレないような解決方法がないか弁護士さんに相談しました。

「そんな方法はない」と怒られるのではと思っていてダメ元で相談しましたが、優しく話を聞いてくれて、力になってくれてよかったです。

借金がなくなったわけではないですが、終わりが見える現実的な金額になったことで、心機一転がんばってやり直そうと思っています。

ホストでつくった借金の解決については下記記事で詳しく解説しています。

借金問題が親に知られるケース

借金があることを親に知られたくなくても、バレてしまうケースもあります。

次のようなケースでは、知られてしまう可能性が高いでしょう。

- 滞納して督促がくる

- 保証人・連帯保証人が設定された借金を滞納した

- 個人再生や自己破産を行った

以下で詳しく解説します。

滞納して督促がくる

借金を滞納していると、クレジットカード会社や消費者金融から郵便による「督促状」が届きます。

督促状は差出人の社名が伏せられていることもありますが、圧着ハガキなどで届くことが多いため、内容を見られてしまうと借金滞納の事実がバレてしまいます。

また自宅に、督促の電話がかかってくることもあります。この場合も個人名でかけてくることが多いですが、頻繁に電話があると怪しまれるでしょう。

督促状については下記記事で詳しく解説しています。

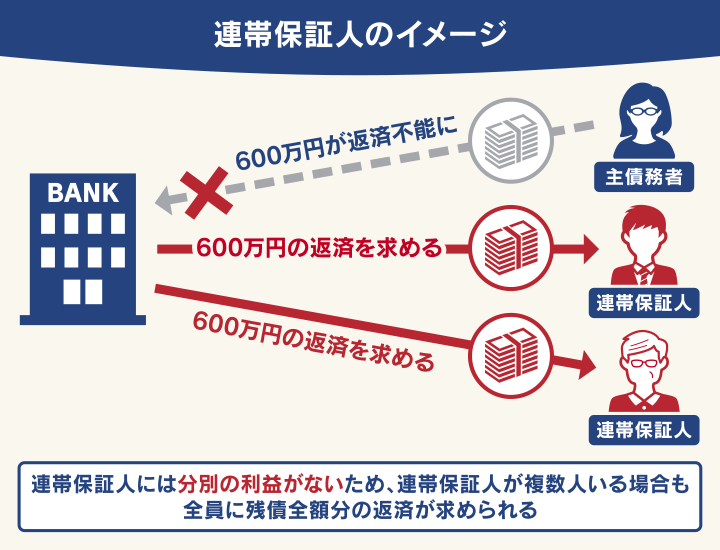

保証人・連帯保証人が設定された借金を滞納した

親が借金の保証人・連帯保証人になっている場合は、滞納すると、親宛てに督促の電話がかかってきたり、督促状が送付される可能性が高いでしょう。

親は、保証人・連帯保証人になっている時点で借金をしたことは把握していますが、直接督促がいくことで滞納していることがバレてしまいます。

また長期間滞納している場合は、連帯保証人に残債の一括返済が請求される場合もあります。

このような事態になれば、親に経済的な負担をかけることになります。

連帯保証人については下記記事で詳しく解説しています。

個人再生や自己破産を行った

債務整理には、任意再生以外にも「個人再生」「自己破産」という方法があります。

これらの方法で借金を解決すると、親に知られる可能性が高いといえます。

用語集

用語集裁判所に申立てて、再生計画を認めてもらうことで、借金を80~90%程度減額してもらう手続きです。

裁判所の許可を得ることで、ほぼすべての借金の返済義務が免除される手続きです。

個人再生については下記記事で詳しく解説しています。

自己破産については下記記事で詳しく解説しています。

どちらの手続きも、周囲に大々的に知らされてしまうようなことはありません。

しかし次のような理由によって、親に知られてしまう可能性があるのです。

- 家計全体の収支を報告する必要がある

- 個人再生や自己破産を申し立てると、裁判所に世帯全体の「家計収支表」を提出する必要があります。

親と同居している場合は、家族に書類の手配を頼む必要があるため、借金をしていると知られることは避けられません。 - 財産が回収される

- 自己破産では、持ち家などの高額な財産は裁判所に回収・処分されてしまいます。

家族と同居している場合でも、破産申立者の名義となっている持ち家は財産と見なされ回収されてしまいます。

※家族が共同名義人(共有持分権者)の場合は、共同持分には影響しません。 - 債務整理をした事実が官報に載る

- 個人再生や自己破産をすると、債務整理をした事実が「官報」に載ります。

- 弁護士や司法書士

- 金融業者・貸金業者

- 保険会社

- 信用情報機関

- 市区町村の税務担当者

- 警備会社 など

用語集法律の制定・改正など重要な事柄を国民に知らせる国の機関紙。毎日(行政機関の休日は除く)発行されています。「裁判所公告」として個人再生や自己破産の情報も掲載されます。

官報は一般の人が目にする機会はほとんどないため、親に知られる可能性は低いといえます。

しかし、次のような業界・部署に勤めている場合は、知られる可能性があります。

官報については下記記事で詳しく解説しています。

借金問題を誰にも相談できない場合のNG行動

借金問題を親などに相談できない場合でも、やるべきではないNG行為があります。

次のような方法でお金を得ることは、リスクを伴うため避けてください。

- 闇金やソフト闇金からの借入れ

- 闇バイトなどの違法行為

以下で詳しく解説します。

お金がないときのNG行動については下記記事で詳しく解説しています。

闇金やソフト闇金からの借入れ

借金問題を親に相談できない場合でも、闇金融(ヤミ金)やソフト闇金と呼ばれる業者から借入れることはやめましょう。

ヤミ金とは、貸金業者の登録を受けずに、無登録で貸金業を営む業者の俗称です。

登録貸金業者は、金融庁の「登録貸金業者情報検索サービス」で調べることができます。

法律に違反するような高金利で貸付けを行ったり、悪質な取り立てを行ったりする業者もヤミ金業者と呼ばれています。

「審査なしですぐ貸します」「ブラック歓迎」などとうたっている業者は、ヤミ金やソフト闇金の可能性が高いでしょう。中には堂々と「ソフト闇金」と名乗っている会社もあります。

用語集強硬な取り立てをしないなど「対応がソフト」「ていねいな対応」をうたう業者の俗称です。貸金業者の登録をしていない点ではヤミ金と同じです。

ヤミ金やソフト闇金からの借入れは、次のようなリスクがあるため、少額であっても利用はしないでください。

- 違法な高金利

- 正当な貸金業者は利息制限法の上限金利内(年15〜20%)で貸付利率を設定していますが、ヤミ金は年200~1,000%といった違法な高金利を設定しています。

ヤミ金業者のWebサイトには貸付条件についての詳細な記載がなく、金利がわかりづらいことがあります。 - 違法な取り立て

- 正当な貸金業者は貸金業法で取り立て行為が制限されていますが、ヤミ金業者はこれを無視した違法な取り立てを行うケースがあります。

- 個人情報の悪用

- ヤミ金業者に提供した個人情報が、詐欺などの犯罪に悪用されてしまうケースも想定されます。たとえヤミ金業者からの借金を完済できたとしても、リスクは残り続けるといえるでしょう。

利息制限法については下記記事で詳しく解説しています。

闇バイトなどの違法行為

SNSや求人サイトでは「書類を受け取るだけの高額バイト」など、短時間で高収入を得ることをうたい、応募者を募る投稿が見受けられます。

しかしその実態は、強盗や違法薬物の運搬、詐欺の受け子など犯罪行為に加担する「闇バイト」である可能性があります。

闇バイトと思われる投稿には連絡したり、個人情報を送ってはいけません。

- 「誰でも大金が稼げる」「すぐに高額報酬」「ホワイト案件」などと書かれている

- 仕事内容に不釣り合いな高額報酬が提示されている

- 「口座買取」「マネーロンダリング」などの違法行為が示されている

- 「受け子」「出し子」「UD」「叩き」などの隠語が書かれている

- 「Telegram」「Signal」などの匿名性の高いアプリでの連絡を要求される

闇バイトに加担してしまうと、逮捕されるまで犯罪組織からは抜け出せなくなる例も少なくありません。

もし闇バイトに関わってしまったら、すぐに警察に相談してください。

- 心配ごとの相談窓口:警察相談ダイヤル#9110

- 未成年者や保護者の相談窓口:都道府県警察の少年相談窓口

借金問題の解決には親に打ち明ける勇気も

前述したように、借金があることは親に知られる可能性もあります。

また相談する相手がいないといって、闇金や闇バイトに手を出すことは避ける必要があります。

そこで、親に借金があることを伝えたうえで、解決を目指すことも検討してみましょう。

借金があることを明かすのは勇気のいることですが、次のようなことに注意してみましょう。

- 返済額や返済期間を把握しておく

- 借金をしていることを親に伝える際は、毎月の返済額や返済総額、完済までの期間などをしっかり把握しておきましょう。

そのうえで、どの程度困っているのか、あといくら必要なのか、といった相談内容を明確にしておくといいでしょう。

また自力での返済が難しく債務整理を考えている場合は、あらかじめ弁護士に相談し、必要な期間や費用についても確認しておくと、親に納得してもらいやすいといえます。 - 借金の理由を正直に伝える

- どのような理由で借金をしたのか、なぜ返済が厳しい状況に陥っているのかについて、正直に伝えることも大切です。

借金の原因がギャンブルや浪費などの場合は話しづらいでしょうが、誤魔化したり嘘をついてしまうと、協力を得ることも難しくなります。

今後は不必要な借金はしない、という真摯な態度で相談するといいでしょう。 - 協力してほしいことを伝える

- 返済に必要なお金が足りない場合は、具体的にどの程度の援助が必要かを伝えましょう。

個人再生や自己破産など裁判所を介した債務整理をする場合は、高額な費用がかかり、持ち家などの財産を失う場合もあります。

そのため、債務整理後の生活についてもあらかじめ想定して、親に伝えておくべきでしょう。

自己破産後の生活については下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも